Спрос на деньги как на актив

Домохозяйства во все времена зарабатывали больше, чем необходимо для удовлетворения текущих нужд, чтобы деньги функционировали только в качестве средства платежа и средства обращения. Когда доходы превышают обычные расходы, люди проявляют интерес к возможностям сохранения и преумножения отложенных денег. Возникает спрос на деньги как на актив. Любой актив имеет свою цену, которая позволяет сравнивать один способ вложения денег с другим, выбирая оптимальный вариант. Деньги, рассматриваемые как актив, также нуждаются в определении своей цены.

Деньги и ставка процента: цена денег

Деньги служат в качестве меры стоимости. Они предназначены для измерения стоимости товаров и услуг. Можно ли в этом случае оценить сами деньги? Какова цена денег?

На самом деле деньги не оценивают стоимость изделий. Деньги выявляют ту ценность, которая и в отсутствии денег присутствовала бы в продукте. Ценность вещи зависит от ее полезности для потребителя. Точно так же попытаемся оценить полезность денег. Деньги обладают ликвидностью — это их главное преимущество. Но если человек не собирается всю имеющуюся сумму потратить на текущее потребление и тем не менее держит ее в виде наличности, он лишается потенциального дохода — ставки процента, которую он получил, если открыл счет в банке или приобрел бы ценные бумаги компании. Более того, в условиях инфляции стоимость наличных денег не остается неизменной, деньги на руках у людей с каждым днем теряют ценность, равную темпам инфляции. (Инфляция как раз и показывает степень обесценения денег, снижения их покупательной способности.)

Итак, мы видим две альтернативы: хранить наличность или открыть счет в банке.

К концу каждого периода времени одна денежная единица, оставляемая в наличности, потеряет два компонента своей ценности: темп инфляции и ставку процента. Отсюда можно вывести альтернативную стоимость, или цену, денег:

где і — номинальная ставка процента; г — реальная ставка процента; л: — темп инфляции.

Цена денег — то, что теряет индивид или фирма, когда предпочитает наличность банковскому счету или ценным бумагам. Номинальная ставка процента указывает на цену денег. Чем выше номинальная ставка процента, тем дороже обходятся деньги своему владельцу. Номинальная ставка — эта ставка, которую мы видим, когда обращаемся в банк. Банк или любой другой финансовый посредник, предоставляя кредит и предлагая депозитный счет, делают поправку на инфляцию, поэтому их ставка показывает номинальную сумму, которую мы должны отдать за кредит либо получить по счету в конце года.

А что же такое реальная ставка процента?

С одной стороны, это сумма товаров и услуг, которые можно купить, получив номинальную величину ставки процента. С другой — банк, открывая счет клиенту и получая его деньги, тоже рассматривает различные варианты их использования. Банк стремится выдать кредит такой компании, которая сможет получить наибольшую прибыль для себя, а следовательно, способна вернуть кредит с самыми большими процентами. Таким образом, реальная ставка процента показывает производительность фирмы, которая получила кредит. Чем выше поднимается ставка процента, тем меньше и меньше остается фирм, которые способны показывать столь высокую производительность, и банк предоставляет все меньшие суммы в кредит.

Хотя мы говорим о ставке процента, в действительности в экономике одновременно можно наблюдать большое число самых разных ставок. Достаточно упомянуть ставки по кредиту, депозиту, доходности ценных бумаг. Все они связаны между собой, их величины назначаются и изменяются практически одновременно.

Чаще всего, говоря о ставке процента, имеют в виду ставку доходности ценных бумаг. Ценные бумаги можно разделить на два больших вида: акции и облигации. Акции удостоверяют право собственности владельца на какую-либо компанию. Фирма выпускает акции для того, чтобы получить дополнительный капитал, необходимый для ее роста и развития. Человек, покупающий акцию, становится собственником фирмы, наряду с прочими собственниками, которые также приобрели акции. Владелец акции имеет возможность участвовать в управлении делами компании, а также получить часть прибыли фирмы.

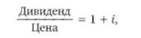

Та часть прибыли, которую фирма распределяет среди своих собственников, называется дивиденд, или распределенная прибыль. Другая доля — нераспределенная прибыль — остается на фирме в качестве источника финансирования будущих проектов. Отношение величины дивиденда к покупной цене акции, выраженное в процентах, показывает ее ставку доходности:

где і — ставка доходности акции.

Так как и дивиденд, и цена акции представляют собой номинальные величины, то ставка доходности характеризует номинальную ставку процента. Если мы скорректируем и числитель, и знаменатель дроби на уровень инфляции, ставка доходности будет показывать реальную ставку процента.

Величина дивиденда обычно известна до покупки акции. Поэтому, модифицируя эту формулу, можно найти цену, которую люди готовы платить за акцию фирмы:

Но откуда покупатели узнают о величине ¡7 Они ориентируются на прочие ставки процента, действующие в экономике. Например, на ставку по банковским счетам. Если ставка процента, которую банк предоставляет людям, открывшим счет, растет, то покупатели охотнее вложат деньги в банк, чем в ценные бумаги. Цена акции будет падать, так чтобы уровень доходности по ней сравнялся со ставкой банка.

Облигации в отличие от акций не предоставляют своим владельцам права собственности. Облигации — это вид кредита компании. Держатели облигаций не участвуют в управлении фирмой. Они, покупая облигации, лишь предоставляют деньги в ее распоряжение. Конечно, по истечении срока действия кредита, когда наступает срок погашения облигации, ее владелец получает свои деньги назад с приростом в виде платы за кредит. Эта плата за кредит также может быть выражена в процентах к первоначальной сумме займа, что составляет ставку доходности облигации. Подобно дивиденду, плата за кредит распределяется равномерными долями как ежегодные выплаты держателю облигации. Поэтому вышеприведенную формулу можно с одинаковым успехом использовать для оценки цены и акции, и облигации. Запишем:

Мы видим здесь очень важную взаимосвязь: цена ценной бумаги и ставка процента двигаются в противоположных направлениях. Когда ставка процента возрастает, ценная бумага падает в цене. Когда же ставка процента уменьшается, цена ценной бумаги будет увеличиваться.

Какие же факторы определяют ставку процента в экономике?

Одни экономические агенты ориентируются на высокие ставки процента, другие — терпеливо ждут, когда ставки понизятся. Переплетение интересов различных фирм, банков, финансовых компаний и обычных потребителей приводит к установлению в экономике средней величины, которую называют равновесной ставкой процента. Именно о равновесной ставке процента идет речь всякий раз, когда обсуждаются проблемы денежного рынка.

Равновесную ставку процента можно представить себе как точку пересечения спроса на деньги и предложения денег (рис. 6.8).

Спрос на деньги предъявляют фирмы для финансирования своих инвестиционных проектов и люди для оплаты своих покупок. Когда ставка процента низка, многие фирм и многие люди могут себе позволить взять кредит. Низкая ставка процента подобна низкой цене товара, например яблок. При невысокой цене яблок очень многие захотят и смогут их купить. А если цена яблок растет, число тех, кто

Рис. 6.8. Равновесие на рынке денег

готов их купить, будет уменьшаться. И точно так же с деньгами! Чем выше ставка процента — цена денег, тем меньше возможностей их "купить" — взять кредит. Поэтому линия спроса на деньги имеет отрицательный наклон.

Предложение денег зависит от двух компонентов: денежной базы, величина которой зависит от того, сколько денег выпустит в обращение ЦБ, и деятельности банковской системы. Чем выше ставка процента на рынке денег, тем больше прибыли может получить банк при выдаче кредита и тем больше будет предложение денег со стороны банковской системы.