Специальные виды калькуляции

К специальным видам калькуляций относятся эквивалентные калькуляции и калькуляции продукции комплексного производства.

Эквивалентные калькуляции

В ряде отраслей промышленности и сельского хозяйства производят продукцию одного наименования и назначения, но отличающуюся ОГЛАВЛЕНИЕм полезного вещества, влажностью, трудоемкостью изготовления па отдельных стадиях производства и т.п. Как правило, такая продукция изготавливается по единой технологии, на одном и том же оборудовании, с соблюдением единой рецептуры исходного сырья и других компонентов. Учесть затраты по каждому виду и разновидности этой продукции, а иногда и по каждому ее сорту либо невозможно, либо нецелесообразно из-за высокой стоимости учетных работ.

Для таких производств для расчета себестоимости каждого вида продукции используют метод эквивалентных коэффициентов.

В основу его заложен принцип, согласно которому себестоимость отдельных видов продуктов находится в определенном, достаточно устойчивом соотношении. Таким образом, один из продуктов выбирают в качестве так называемого стандартного, себестоимость всех других продуктов определяют умножением себестоимости стандартного продукта на соответствующий коэффициент.

Пример 4.13

Известны виды продукции и их количество (табл. 4.33).

Таблица 4.33

Результаты выполнения производственной программы

|

Вид продукта |

Количество, т |

Коэффициенты эквивалентности |

|

III (прокат диаметром 80 мм) |

120 |

1,3 |

|

112 (прокат диаметром 85 мм) |

200 |

1.0 |

|

ПЗ (прокат диаметром 90 мм) |

100 |

1.6 |

Совокупные затраты на выполнение производственной программы составили б 000 048 руб. Нужно с использованием существующих коэффициентов эквивалентности определить себестоимость каждого вида продукции.

Решение

Сначала необходимо пересчитать количество продукции каждого вида в количество стандартного продукта:

III : 120-1,3 = 156т; П2: 200 1,0 = 200 т; ПЗ: 100-1,6= 160т.

Всего стандартного продукта: 156 + 200 + 160 = 516 т.

Далее определяется себестоимость 1 т стандартного продукта:

6 000 048:516= 11 628 руб.

Теперь с использованием коэффициентов эквивалентности себестоимость стандартного продукта требуется пересчитать в себестоимость "реальных" продуктов:

Себестоимость 1 т ПІ: 11 628 • 1,3 =15 116,4 руб.:

Себестоимость 1 т П2 : 11 628 -1,0= 11 628 руб.:

Себестоимость 1 т ПЗ : 11 628 * 1,6= 18 604,8 руб.

Калькуляция продукции комплексного производства

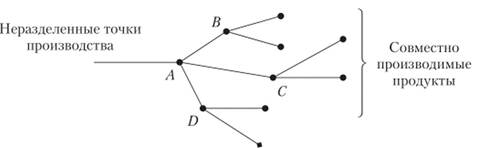

Комплексным производством называют такое, в ходе технологического процесса которого на некоторой стадии (в так называемой точке раздела) одновременно получаются два и более продукта (рис. 4.12).

Рис. 4.12. Схема комплексного производства:

А, В, С, D — точки раздела

Затраты комплексных производств — затраты, связанные с единым технологическим процессом, в ходе которого производятся несколько совместных продуктов.

Совместные продукты — продукты, которые имеют значительную рыночную стоимость и не существуют как индивидуальные продукты до точки раздела.

Побочные продукты — продукты, которые имеют незначительную рыночную стоимость по сравнению с основными продуктами и слиты с ними до точки раздела.

Точка раздела — точка в технологическом процессе, где совместные и побочные продукты становятся индивидуально идентифицированными. Любые затраты после точки раздела становятся прямыми.

Пример комплексного производства — молочный завод. Молоко, сливки, масло — это готовая продукция после точки раздела.

Проблема калькулирования продуктов комплексного производства состоит в том, что возникшие к точке раздела затраты всегда являются косвенными по отношению к производимым продуктам. Они могут быть прямыми лишь к определенному переделу. В связи с этим задача калькулирования в условиях комплексного производства всегда сводится к косвенному распределению затрат между продуктами, и можно сформулировать следующее требование к организации учета затрат в условиях комплексного производства: затраты должны быть учтены по переделам, общим для всех продуктов, по обособленным переделам — для отдельных продуктов.

Существуют несколько методов распределения затрат комплексных производств.

Метод стоимости в точке раздела. Согласно этому методу предполагается, что совместная продукция считается готовой в точке раздела и нс требует дальнейшей доработки.

Пример 4.14

Предприятие производит из одного сырья продукты А и В. Затраты комплексного производства (затраты перед точкой раздела) составляют 63 000 руб. При этом получают продукты А и В в количествах 40 и 100 кг соответственно. Продукты А и В продаются без дополнительной дальнейшей обработки. Рыночная цена составляет 20 и 50 руб/кг соответственно (рис. 4.13).

Рис. 4.13. Схема затрат комплексного производства

При использовании данного метода калькулируется себестоимость единицы (Сед) обоих продуктов:

Калькулирование методом исключения в точке раздела. В соответствии с этим методом один из продуктов выбирается в качестве главного, остальные признаются побочными. Калькулируют себестоимость только главного продукта, и формула расчета себестоимости единицы продукта выглядит следующим образом:

Для оценки стоимости побочных продуктов используют данные о фактической выручке, полученной от их реализации, или рыночную стоимость (возможную стоимость реализации).

Пример 4.15

Исходные данные возьмем из примера 4.14.

Примем, что главным является продукт В. Как с точки зрения цели осуществления технологического процесса (т.е. технологический процесс направлен на получение продукта В), так и с точки зрения показателей результата процесса — рыночной цены продукта В и количества продукта В — себестоимость единицы продукта вычисляется по формуле

Метод натуральных показателей. При этом методе совместная продукция считается готовой в точке раздела и не требует дальнейшей доработки.

Пример 4.16

Предприятие производит из одного сырья продукты А и В. Комплексные затраты перед точкой раздела составили 50 000 руб. Продукты А и В продаются без дополнительной дальнейшей обработки. Реализовано 800 л продукта А по цене 100 руб/л и 400 л продукта В по цене 50 руб/л. Нужно распределить затраты методом натуральных показателей.

Общий объем производства = 800 + 400 = 1200 л.

Доля продукта А в общем объеме производства составляет 800 : 1200 * 0,667.

Поэтому на продукт А распределяются затраты в сумме 0,667 • 50 000 = 33 350 руб.

Доля продукта 5 в общем объеме производства составляет 400 : 1200 = 0,333. Поэтому на продукт В распределяются затраты в сумме 0,333 ■ 50 000 =16 650 руб.

Метод чистой реализации. При этом методе предполагается, что совместная продукция после точки раздела требует дальнейшей доработки.

Пример 4.17

Продукты А и В из примера 4.16 после точки раздела подвергаются дальнейшей обработке. Продукт Л перерабатывается в продукт Л1 (дополнительные затраты — 20 000 руб.). Продукт В перерабатывается в продукт В (дополнительные затраты — 10 000 руб.). Реализовано 800 л продукта Л1 по цене 150 руб/л и 400 л продукта В по цене 70 руб/л. Распределим затраты методом чистой реализации.

Ожидаемый объем продаж продукта Л1 = 800 • 150 = 120 000 руб.

Ожидаемый объем продаж продукта 51 = 400 • 70 = 28 000 руб.

Тогда

Суммарный ожидаемый объем продаж = Ожидаемый объем продаж продукта Л1 + + Ожидаемый объем продаж продукта 51 = 120 000 + 28 000 = 148 000 руб.

Чистая стоимость продукта Л в точке раздела = Ожидаемый объем продаж продукта Л1 - Дополнительные затраты на производство продукта Л1 =

= 120 000 - 20 000 = 100 000 руб.

Чистая стоимость продукта В в точке раздела = Ожидаемый объем продаж продукта 51 - дополнительные затраты па производство продукта 51 =

= 28 000 - 10 000 = 18 000 руб.

Тогда

Суммарная чистая стоимость продуктов Л и 5 в точке раздела =

= Чистая стоимость продукта Л в точке раздела + Чистая стоимость продукта 5 в точке раздела = 100 000 + 18 000 = 118 000 руб.

Доля продукта Л в суммарной чистой стоимости продуктов в точке раздела составляет 100 000 : 118 000 = 0,847.

В связи с этим на продукт Л распределяются затраты в сумме 0,847 • 50 000 = = 42 350 руб.

Доля продукта 5 в суммарной чистой стоимости продуктов в точке раздела составляет 18 000:118 000 = 0,153. Поэтому на продукт 5 распределяются затраты в сумме 0,153 ■ 50 000 = 7650 руб.

Метод чистой реализации достаточно прост и не зависит от последующих решений руководства предприятия о продолжении технологического процесса после точки раздела.

Метод постоянного процента валовой прибыли. При данном методе затраты комплексного производства распределяются так, чтобы общий процент валовой прибыли был одинаков для каждого вида продукции.

Пример 4.18

Предприятие производит из одного сырья продукты Л и 5. Комплексные затраты перед точкой раздела составили 50 000 руб. Продукты Л и 5 после точки раздела подвергаются дальнейшей обработке. Продукт Л перерабатывается в продукт Л1 (дополнительные затраты —20 000 руб.). Продукт В перерабатывается в продукт В1 (дополнительные затраты 10 000 руб.). Реализовано 800 л продукта А1 по цене 150 руб/л и 400 л продукта В по цене 70 руб/л.

Нужно распределить затраты методом постоянного процента валовой прибыли.

Суммарные затраты = Комплексные затраты + Дополнительные затраты на производство продукта А1 + Дополнительные затраты на производство продукта В1 = 50 000 + 20 000 + 10 000 = 80 000 руб.

Валовая прибыль = Суммарный ожидаемый объем продаж - Суммарные затраты =

= 148 000 - 80 000 = 68 000 руб.

Процент валовой прибыли = Валовая прибыль: Суммарный ожидаемый объем продаж = 68 000:148 000 * * * 0,459.

Себестоимость продукта А1 = Ожидаемый объем продаж продукта Л1 х х (1 - Процент валовой прибыли) = 120 000 • (1 - 0.459) = 64 920 руб.

Распределенные на продукт А1 затраты комплексного производства =

= Себестоимость продукта А1 - Дополнительные затраты на производство продукта = 64 920 - 20 000 = 44 920 руб.

Себестоимость продукта В1 = Ожидаемый объем продаж продукта В1 х х (1 - Процент валовой прибыли) = 28 000 ■ (1- 0,459) = 15 148 руб.

Распределенные на продукт В1 затраты комплексного производства =

= Себестоимость продукта В1 - Дополнительные затраты на производство продукта = 15 148 10 000 = 5148 руб.

Мы видим, что из-за ошибок в результате округления 44 920 + 5148 * 50 000.

Метод распределения. При данном методе продукты не делят на главные и побочные. Все получаемые продукты признаются сопутствующими (или совместными). Соответственно, калькулируется себестоимость всех получаемых продуктов. При этом производится распределение затрат комплексного производства между продуктами. Принципиально распределение можно вести на основе:

• натуральных показателей. Как правило, такими показателями являются вес или объем получаемых продуктов. Однако подобное распределение в большинстве случаев приводит к неадекватному завышению рентабельности одних продуктов и занижению рентабельности других;

• стоимостных показателей. Данный метод распределения представляется более обоснованным. В этом случае затраты комплексного производства распределяются между продуктами пропорционально стоимостной доле каждого продукта в общей стоимости всех полученных продуктов.

Формула расчета себестоимости продуктов на основе стоимостных показателей выглядит следующим образом:

Себестоимость единицы продукта =

= (Затраты комплексного производства • Рыночная стоимость продукта)/Рыночная сумма стоимостей всех продуктов.