Совокупные потери от инфляции

Подведем итоги. Каковы же совокупные потери от инфляции для экономики? Можно ли найти - оптимальный темп инфляции? Американский экономист М. Фридман предложил рассматривать в качестве оптимального темпа инфляции такой ее уровень, при котором предельные издержки инфляции для общества равны предельным издержкам инфляции для частных агентов.

Оптимальный результат с точки зрения общества в целом — это ситуация, когда предельные издержки инфляции равны нулю. Для частных агентов такие издержки определяются ценой потери стоимости денежной единицы — номинальной ставкой процента:

или (1 + А = (1 + г)(1 + л), откуда

Оптимальная инфляция на самом деле представляет собой дефляцию, уменьшение цен с темпом, равным изменению реальной ставки процента или реальной производительности капитала.

Если текущая инфляция отличается от оптимальной, общество несет потери. Чтобы оценить общие потери от инфляции, воспользуемся графиком функции спроса на деньги (рис. 11.9)

Возьмем за точку отсчета уровень оптимальной, по Фридману, инфляции. Там, где г = -я, находится оптимальный спрос на деньги, оптимальный объем денег в экономике тп*. Площадь под линией спроса на деньги в этом случае представляет собой излишек у потребителей — совокупную выгоду домохозяйств и фирм от наличия денег.

Рис. 11.9. Потери от инфляции

Наличие инфляции в экономике ведет к повышению номинальной ставки процента, скажем, до уровня 13 = г + яг Спрос на деньги сокращается до уровня ту Инфляционные эффекты состоят из трех величин, показанных на рисунке в виде затемненных участков.

Площадь треугольника 1 характеризует потери потребительского излишка держателей денег. Домохозяйства и фирмы вынуждены сокращать свои денежные активы, поскольку цена денег увеличивается. Тем самым они недополучают выгоды от ликвидности — приобретения, связанные с легкостью обращения денег, и вынуждены искать им заменителей.

Площадь прямоугольника 2 показывает величину потерь излишка производителя (ЦБ) — недополучение дохода от сеньоража, вызванное сокращением спроса на деньги. Если бы инфляции не было и номинальная ставка процента равнялась реальной производительности капитала (£0 = г), сеньоражный доход составил бы БЕ0 = (0т0.

Сумма площадей фигур 1 и 2 составляет чистые потери от инфляции. Эта сумма потенциальных приобретений никому в итоге не достается. Экономические агенты сокращают спрос на деньги. ЦБ недополучает доход от печатания денег.

Площадь прямоугольника 3 — это выгода от инфляции для поставщика денег, т.е. доход от сеньоража, ею вызванный.

При эмпирических исследованиях инфляционных потерь используют функцию спроса на деньги Лукаса

Например, для США ее параметры: р = 0,27; а = 7.

При I = 6%, л = 4% чистые потери от инфляции составляют ОШ,я = 0,3% ВВП страны.

Другие оценки чистых потерь от инфляции включают следующие исследования: 1) в работе Кули и Хансена показано, что при я = 10% чистые потери от инфляции равны йУ/Ь71 = 0,6% ВВП США; 2) при оценке инфляционных потерь в странах ЕС в 1990-е гг. в среднем при л = 10% чистые потери составилиОИЪ11 = 0,1—0,3% ВВП ЕС; 3) исследователь Бейли еще в 1956 г. рассчитал, что при гиперинфляции чистые потери возрастают до ОИЯ,71 = 30% ВВП США.

Инфляция и экономический рост

Наиболее сложным моментом в оценке инфляционного воздействия на экономику остается проблема экономического роста. С одной стороны, вызванное инфляцией ухудшение экономических условий ведения бизнеса сокращает инвестиции и, значит, тормозит экономический рост. С другой — под действием инфляции экономические агенты начинают больше тратить, совокупный спрос возрастает, что стимулирует производителей наращивать выпуск, и это может ускорять экономический рост.

Какой же тип последствий преобладает?

Обратимся к экономическим исследованиям. Наиболее известной статьей является работа Р. Барро: Barro R. Inflation and economic growth // NBER Working Paper 5326. — October 1995, с которой можно ознакомиться на сайте Национального бюро экономических исследований США: nber.org.

Изучение статистических данных по 100 странам за период 1960—1990 гг. показывает, что в среднем рост темпов инфляции на 10% ведет:

• к сокращению темпов экономического роста реального ВВП на душу населения на 0,2—0,3 процентных пункта в год;

• сокращению доли инвестиций в ВВП на 0,4—0,6 процентных пункта в год.

Инфляция влияет негативно на экономический рост, только если л > 15%. Тогда рост темпов инфляции на каждые 10 процентных пунктов вызывает снижение темпов экономического роста на 0,29 процентных пунктов ежегодно. По другим оценкам, снижение происходит на 0,2—0,4 процентных пункта ежегодно, или на 6—11% за 30 лет. Рост темпов инфляции на 100% вызывает снижение темпов прироста инвестиций в стране на 3,7%. Если в среднем принять g( = 8%, то при л = 210% в год новых инвестиций вообще не будет!

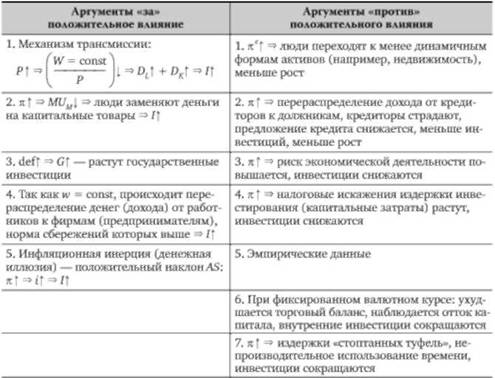

Общий итог академических исследований в области воздействия инфляции на экономический рост представлен в табл. 11.2. В таблице даются ключевые аргументы, подтверждающие положительное или отрицательное влияние инфляции на экономический рост, а также механизм передачи инфляционного импульса реальному сектору экономики.

Таблица 11.2. Каким образом инфляция влияет на экономический рост?

Последствия инфляции для экономики

• Выбор между инфляцией и безработицей (кривая Филлипса).

• Дополнительный (инфляционный) налог на население.

• Искажение стимулов к производству.

• Перераспределение богатства от имеющих фиксированные доходы к имеющим нефиксированные доходы.

• Бегство от денег — расстройство денежной системы.

• Издержки "стоптанных туфель" — увеличение времени и усилий за обращением наличности.

• Издержки "меню" (смены ярлыков цен в магазинах).

• Переход населения и фирм в новый налоговый диапазон.

• Эффект Оливера — Танци.

• Рост риска и сложности составления планов на будущее.

• Рост социального напряжения.