Сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. СП является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе норматива СП учтены затраты:

1) на отдельные федеральные, региональные и местные налоги и сборы, в том числе:

- налог на прибыль организаций,

- налог на имущество,

- налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5%;

2) расширенное воспроизводство подрядных организаций, в том числе:

- модернизация оборудования,

- реконструкция объектов основных фондов;

3) материальное стимулирование работников, в том числе:

- материальная помощь,

- проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе;

4) организацию помощи и бесплатных услуг учебным заведениям.

Затраты, неучитываемые в нормативах СП:

1) затраты, не влияющие на производственную деятельность подрядной организации, в том числе:

- на благотворительные взносы;

- развитие социальной и коммунально-бытовой сферы;

- добровольные пожертвования в избирательные фонды;

- премирование работников непроизводственной сферы;

- оплату дополнительных (сверх установленной продолжительности) отпусков;

- выделение единовременных пособий работникам, уходящим на пенсию, надбавки к пенсиям;

- компенсацию стоимости питания в столовых и буфетах;

- оплату проездов в транспорте общего пользования;

- возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

- оплату подписки на газеты и журналы;

- оплату командировочных расходов сверх установленных норм;

- страхование персонала строительных организаций (кроме обязательного социального страхования и обеспечения медицинского страхования);

- на создание совместных предприятий;

- покупку акций, облигаций и других ценных бумаг; затраты, связанные с выпуском и распространением ценных бумаг;

- ОГЛАВЛЕНИЕ аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

- погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм по учетной ставке Центрального банка РФ);

- частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

- платежи за превышение предельно допустимых выбросов загрязняющих веществ;

- ОГЛАВЛЕНИЕ учебных заведений, состоящих на балансе строительных организаций;

- ОГЛАВЛЕНИЕ подсобного сельского хозяйства;

- другие расходы, производимые за счет собственных средств организации;

2) затраты, связанные с пополнением оборотных средств;

3) затраты, связанные с инфраструктурой строительно-монтажной организации, в том числе:

- ОГЛАВЛЕНИЕ находящихся на балансе строительно-монтажных организаций, объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций;

- строительство жилых и других объектов непроизводственного назначения;

- техническое перевооружение, реконструкция, расширение и строительство новых объектов производственного назначения.

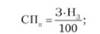

Нормативно-методической основой для определения СП (плановых накоплений) в базе 1984 г. являются СНиП 1У-8-83 "Правила разработки и применения норм НР и плановых накоплений в строительстве". Согласно этим нормам плановые накопления в строительстве установлены в процентах к среднеотраслевой себестоимости СМР. Величина плановых накоплений определяется по формуле

где Нсп - норма плановых накоплений к сметной прибыли, т.е. к сумме ПЗ и НР.

Нормы плановых накоплений для Москвы следующие:

- для нового строительства - 8%;

- капитального ремонта - 6%;

- ПНР -6%.

Норма СП в базе 1984 г. в отличие от сметных баз 1998 и 2001 гг. одинакова для всех видов СМР, за исключением работ по монтажу оборудования, норма плановых накоплений для которых равна 8%.

Если при реконструкции, расширении, комплексном или выборочном капитальном ремонте используются новые материалы, прогрессивные технологии, возводятся новые конструкции, выполняются новые работы, допустимо использовать для расчета плановых накоплений Нсп в размере 8%.

Для Московской области для всех видов работ НГ|1 принята в размере 8%, возможно также начисление плановых накоплений от фонда оплаты труда рабочих и механизаторов.

В отличие от Сметно-нормативной базы 1984 г., порядок расчета СП в базах 1998 и 2001 гг. во многом схож.

В качестве базы для исчисления СП принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных ПЗ.

СП определяется с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины СП принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При определении сметной стоимости СМР общеотраслевой норматив СП составляет 65% величины средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

Общеотраслевой норматив СП в составе сметной стоимости ремонтно-строительных работ составляет 50% величины средств на оплату труда рабочих (строителей и механизаторов). Общеотраслевые нормативы СП целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

В соответствии с п. 2. МДС 81-25.2001 по согласованию между заказчиком-застройщиком и подрядчиком общеотраслевые нормативы СП могут применяться на стадии разработки рабочей документации и при расчетах за выполненные работы. В связи с тем что нормативы СП по видам ремонтно-строительных работ не разработаны, при определении сметной стоимости ремонтных работ, включая ремонт автомобильных дорог и сооружений на них, норматив СП принимается в размере 50% величины средств на оплату труда рабочих-строителей и механизаторов или по индивидуальной норме (за исключением строек, финансируемых из федерального бюджета).

При определении сметной стоимости СМР на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы СП по видам строительных и монтажных работ.

Свой выбор надо зафиксировать в договоре подряда, чтобы избежать недоразумений при сдаче работ и оплате за выполненные СМР.

В соответствии с п. 2.3 МДС 81-25.2001 по согласованию между заказчиком-застройщиком и подрядчиком общеотраслевые нормативы СП могут применяться на стадии разработки рабочей документации и при расчетах за выполненные работы.

При составлении локальных сметных расчетов (смет) без деления на разделы начисление СП производится в конце расчета (сметы), а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

Порядок определения норматива СП в сметной документации 2001 г. зависит от метода определения сметной стоимости строительной продукции и стадии проектирования.

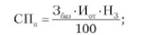

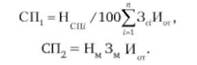

При определении сметной стоимости строительной продукции в текущем уровне цен величина СП (тыс. руб.) может быть определена по формулам: - на стадии проекта

- на стадии рабочей документации

где 3 - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе ПЗ локального сметного расчета (сметы), тыс. руб.; На - общеотраслевой норматив СП, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе ПЗ, %; Н - норма СП по і-му виду строительных и монтажных работ, %; п - общее количество видов работ по данному объекту.

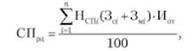

При применении базисно-индексного метода величина СП определяется по формулам - на стадии проекта

- на стадии рабочей документации

где 3.и - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе ПЗ локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.; 3(.(- и Зм1-- суммарные по 1-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих-строителей и механизаторов, тыс. руб.

Письмом от 18 ноября 2004 г. № АП-5536/06 "О порядке применения нормативов СП в строительстве" ФАС ЖКХ разъясняет порядок применения нормативов СП, приведенных в МДС 81-25.2001, введенных в действие постановлением Госстроя России от 28 февраля 2001 г. № 15. Порядок начисления нормативов СП при составлении сметной документации изложен в разд. 4 МДС 81-25.2001. При использовании в локальных сметах (сметных расчетах) нормативов СП по видам строительных, монтажных и ремонтно-строительных работ начисление нормативов производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНп-2001, ГЭСНр-2001. С выходом указанного письма утратило силу приложение 3 к МДС 81-25.2001.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы СП следует применять с коэффициентом 0,85. Для организаций, использующих упрощенную систему налогообложения, нормативы СП применяются с коэффициентом 0,9.

Порядок начисления СП приведен в сборнике МТСН 81.8-98. В нем в табличной форме приведены нормативы СП по видам работ от заработной платы рабочих, учтенной в сборниках расценок МТСН 81-98.

Налоги, отчисления и платежи, предусмотренные законодательными актами, учитываются в 113 и НР, если источник покрытия налога - себестоимость продукции, и в СП, если источник покрытия налога - прибыль.

При эксплуатации строительных машин и механизмов СП определяется в размере 77% заработной платы, учтенной в статье "Эксплуатация машин" в сборниках расценок.

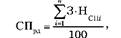

Таким образом, величина СП в базе 1998 г. может быть определена по формуле

где СП1( СП2- величины СП, исчисляемые из оплаты труда соответственно рабочих и механизаторов:

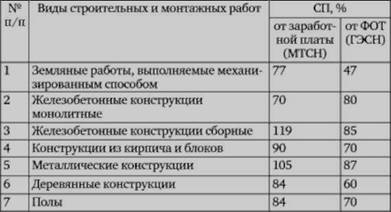

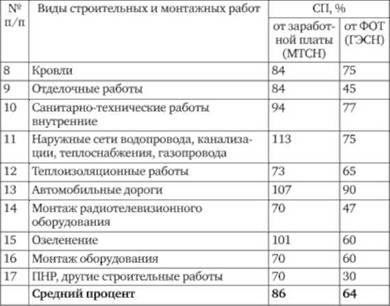

При определении сметной стоимости СМР на стадии разработки РД и расчетах за выполненные работы применяются нормативы СП по видам строительных и монтажных работ. Величины этих нормативов по видам строительных и монтажных работ приведены в табл. 5.5.

Таблица 5.5. Нормативы СП

В отличие от расчета НР, рассчитанная величина которых слабо зависит от используемой для расчетов базы, при расчете СП ее величина в некоторых случаях уже существенно зависит от используемых нормативов. Причем при использовании норм МТСН величина СП может более чем в два раза превышать значение, полученное при использовании нормативов ГЭСН. Однако необходимо отметить, что в первую очередь это связано со специфическими особенностями проведения СМР в Москве, в частности со стоимостью ресурсов.