Системы фактического и нормального калькулирования себестоимости

Фактическое калькулирование себестоимости традиционно применяется на отечественных и западных предприятиях. При калькулировании фактической себестоимости прямые затраты исчисляются исходя из фактического количества израсходованных ресурсов и фактических цен (расценок, тарифов), а косвенные – на основе фактического коэффициента распределения. Проблемы метода обычно связаны с распределением и перераспределением расходов: общепроизводственных, общехозяйственных, встречных услуг вспомогательных производств: при составлении финансовой отчетности – с распределением затрат между себестоимостью выпуска и незавершенного производства, себестоимостью проданной продукции и себестоимостью запасов готовой продукции.

Нормальное калькулирование себестоимости (normal costing system) характерно для западных учетных систем. В методике исчисления себестоимости присутствуют элементы фактического калькулирования и системы "стандарт- костинг", поэтому нормальное калькулирование можно считать их модификацией. При нормальном калькулировании себестоимости прямые расходы относятся на себестоимость по фактическим данным, а косвенные – на основе планового (нормативного) коэффициента распределения.

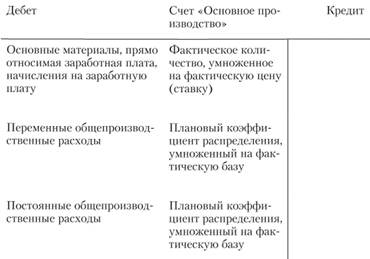

Может применяться два варианта учета общепроизводственных расходов: 1) все переменные и постоянные ОПР распределяются на основе планового коэффициента (ставок); 2) только постоянные общепроизводственные расходы распределяются на основе планового коэффициента (ставок). В управленческом учете западных стран получил более широкое распространение первый вариант (рис. 6.2); МСФО регламентируют применение второго варианта[1].

Рис. 6.2. Отражение прямых и косвенных расходов на счете "Основное производство" (вариант 1)

Согласно МСФО № 2 "Запасы" переменные косвенные затраты распределяются пропорционально фактической мощности; для распределения косвенных постоянных затрат производственного характера в качестве базы распределения используется "нормальная мощность" (прогнозный объем производства и продаж при работе в нормальных условиях). В случае если фактический объем производства приближается к нормальной мощности, то стандартом допускается использование фактического показателя в качестве альтернативной базы распределения. Отклонения – это недораспределенные на себестоимость постоянные общепроизводственные расходы. Если фактический объем ниже нормальной мощности, то вызванные этим событием отклонения относятся на уменьшение прибыли отчетного периода. Можно сказать, что они приравниваются к операционным убыткам.

У практикующих специалистов при составлении финансовой отчетности могут возникнуть проблемы, связанные: 1) с расчетом показателя "нормальная производственная мощность"[2]; 2) с распределением должностных обязанностей по прогнозированию объема деятельности, планированию постоянных расходов и выполнением процедур распределения косвенных расходов между отделами и работниками.

Рассмотрим процедуру распределения косвенных расходов в системе нормального калькулирования.

1. Выбирается группа распределяемых расходов. Например, целесообразно обособленно собирать на счетах и распределять расходы на ОГЛАВЛЕНИЕ и эксплуатацию оборудования. В финансовом учете – это группа постоянных косвенных общепроизводственных расходов. В нашем примере выбраны общепроизводственные расходы (далее ОПР).

2. Составляется бюджет группы расходов на плановый период, обычно на год.

3. Выбирается база распределения расходов.

4. Исчисляется плановый коэффициент распределения путем отнесения плановой суммы ОПР к плановой величине базы распределения.

5. Подсчитывается фактическая величина базовых данных, например, основная заработная плата производственных рабочих, начисленная за отчетный период.

6. Исчисляется сумма ОПР, относимых на объект учета, например, заказ. Плановый коэффициент умножается на фактические показатели базы распределения.

7. На бухгалтерских счетах выявляется отклонение. В конце отчетного периода разницу между плановой и фактической величиной общепроизводственных расходов списывают на уменьшение прибыли отчетного периода.

Для сопоставления вспомните из параграфа 4.2 последовательность действий но распределению косвенных расходов при фактическом калькулировании.

В системе нормального калькулирования существуют также особенности отражения общепроизводственных расходов на бухгалтерских счетах. Для формирования и списания сумм общепроизводственных расходов используется механизм двух счетов. В рабочем плане счетов можно выделить для учета фактически понесенных расходов счет 25/1 "Фактические ОПР", для нормативных расходов (включенных в себестоимость продукции) – счет 25/2 "Нормативные (распределенные) ОПР". Отклонения фактических от распределенных ОПР согласно учетной политике относятся к затратам на период. Счет 25 является собирательно- распрсделитсльным и остатка на конец отчетного периода не имеет.

Пример 6.2

Требуется составить бухгалтерские записи в системе нормального калькулирования по списанию общепроизводственных расходов. В январе допущен перерасход OIIP в сумме 50 тыс. руб. Итоговые операции января 2012 г. следующие.

|

Общепроизводственные расходы |

Сумма, тыс. руб. |

|

Нормативные (списанные на основное производство и распределенные по заказам) |

550 |

|

Фактические |

600 |

|

Перерасход |

50 |

|

Экономия |

- |

Рассмотрим, как отражаются хозяйственные операции на счетах при нормальном калькулировании в случае неблагоприятного отклонения, т.е. перерасхода фактических общепроизводственных расходов по сравнению с нормативными суммами (табл. 6.3).

Таблица 6.3

Пример корреспонденции счетов в управленческом учете при нормальном калькулировании (перерасход)

|

ОГЛАВЛЕНИЕ операции |

Корреспондирующие счета |

Сумма, тыс. руб. |

|

|

Дт |

Кт |

||

|

Проводки в январе: |

25/1 |

10, 70, др. |

600 |

|

1. Понесены общепроизводственные расходы |

|||

|

2. Списаны и распределены общепроизводственные расходы |

20 |

25/2 |

550 |

|

3. Закрыты фактические ОПР в пределах нормативной суммы |

25/2 |

25/1 |

550 |

Месячный оборот по дебету счета "Фактические ОПР" редко совпадает с суммой, проведенной по кредиту счета "Нормативные (распределенные) ОПР". Причинами могут быть как производственные сбои, так и недостатки в прогнозировании нормальной мощности. В примере 6.2 в январе разница между оборотами составила 50 тыс. руб. Эта сумма является перерасходом, она не включена в себестоимость- распределенными, если оборот по списанным на производство расходам меньше, чем оборот по фактически произведенным ОПР. Перерасход в практике управленческого учета западных компаний, а также и в соответствии с МСФО 2

"Запасы" не капитализируется, т.е. относится на уменьшение прибыли отчетного периода.

Если же получена экономия общепроизводственных расходов за счет внепланового роста объема производства и продаж, то методика дальнейшей работы с отклонением может различаться в управленческом и финансовом учете. Так, в управленческом учете могут быть приняты альтернативные варианты учетной политики: 1) экономия включается в себестоимость со знаком "минус"; 2) полностью относится на финансовый результат тем самым увеличивая его.

Пример 6.2 (окончание)

По итоговым операциям февраля фактические общепроизводственные расходы составили 600 тыс. руб., получена их экономия в сумме 40 тыс. руб. Пример корреспонденции счетов при учетной политике, согласно которой экономия относится на финансовый результат показан в табл. 6.4.

Таблица 6.4

Пример корреспонденции счетов в управленческом учете при нормальном калькулировании (экономия)

|

ОГЛАВЛЕНИЕ операции |

Корреспондирующие счета |

Сумма, тыс. руб. |

|

|

Дт |

Кт |

||

|

Проводки в феврале: |

25/1 |

10, 70, др. |

600 |

|

1. Понесены общепроизводственные расходы |

|||

|

2. Списаны и распределены общепроизводственные расходы |

20 |

25/2 |

640 |

|

3. Закрыты фактические ОПР в пределах плановой суммы |

25/2 |

25/1 |

640 |

|

4. Списаны отклонения фактической суммы ОПР от плановой (экономия) |

90 (или 91) |

25/1 |

-40 |

В примере февральская сумма экономии (40 тыс. руб.) отнесена в управленческом учете на уменьшение прибыли. Если же говорить о правилах составления финансовой отчетности для внешних пользователей, то МСФО 2 не предусматривает возможности корректировки финансового результата на величину экономии по общепроизводственным расходам, т.е. в себестоимость продукции включаются все фактически понесенные общепроизводственные расходы.