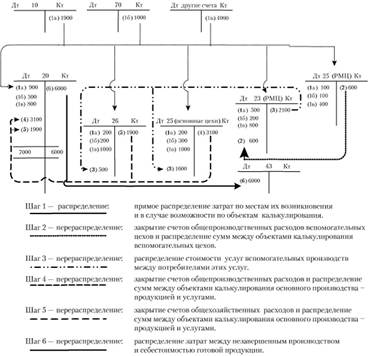

Распределение и перераспределение затрат в ходе выполнения сквозного бизнес-процесса

Это направление нельзя проигнорировать на многономенклатурных предприятиях имеющих разветвленную производственную структуру. Конкретизируем его процедуру на примере лампового завода.

Пример 4.1

На светотехническом предприятии в организационной структуре управления выделены основные цехи (цокольный, стеклолитейный, спиральный, сборочный) и вспомогательные цехи (ремонтный и энергетический). Каждый из перечисленных цехов является местом возникновения затрат. Рассмотрим, как распределяются и перераспределяются затраты в сфере производства. Для упрощения примера допустим отсутствие незавершенного производства.

Бухгалтерская процедура распределения затрат будет включать следующие операции на шаге 1:

• распределены отпущенные в производство основные материалы и комплектующие изделия по местам возникновения затрат (цехам) и по объектам калькулирования (полуфабрикатам и лампам различной номенклатуры в основных цехах:

Дт 20 Кт 10;

• распределены отпущенные во вспомогательное производство материалы, запасные части, используемые непосредственно при производстве продукции, работ и услуг:

Дт 23 Кт 10;

• распределены по местам возникновения затрат вспомогательные материалы:

Дт25[1] Кт 10;

• распределены по местам возникновения затрат расходы на отопление основных и вспомогательных цехов, на освещение цехов и др.:

Дт25 Кт 60;

• распределена начисленная амортизация оборудования и зданий основных цехов и ремонтного цеха:

Дт 25 Кт 02;

• начислена амортизация оборудования и здания энергетического цеха:

Дт 23 Кт 02;

• распределены по местам возникновения затрат и объектам калькулирования начисленная заработная плата производственных рабочих и отчисления на социальные нужды основных цехов:

Дт 20 Кт 70, 69;

• распределены по местам возникновения затрат и объектам калькулирования начисленная заработная плата производственных рабочих и отчисления на социальные нужды вспомогательных цехов:

Дт 23 Кт 70, 69;

• распределены по местам возникновения затрат расходы на оплату труда аппарата управления цехами, сменных мастеров и обслуживающего персонала:

Дт 25 Кт 70,69[2];

• распределяются другие расходы.

Несмотря на то, что в примере все затраты прямо распределены на места возникновения затрат и бухгалтерские счета, мы их будем квалифицировать по-разному. А именно, затраты, учтенные на счетах 25 "Общепроизводственные расходы", отнесем в группу косвенных расходов. Если прямые затраты просто соотнести с местом возникновения затрат и с объектом калькулирования, то с косвенными по отношению к продукции затраты придется поработать дополнительно. Их нужно перераспределять. Причем, если затраты, учтенные по дебету 25-х счетов в цокольном, стеклолитейном, спиральном, сборочном цехах, будут перераспределяться одним шагом, то затраты, учтенные по дебету 25-х счетов во вспомогательном ремонтном цехе, будут перераспределяться в три шага; на первом шаге их распределят между заказами на капитальный ремонт и учтут по дебету счета 23 "Вспомогательное производство"; на втором шаге со счета 23 они будут перераспределены на общепроизводственные расходы основных цехов; на третьем шаге вместе с остальными общепроизводственными расходами они распределяться по объектам калькулирования продукции основных цехов.

После первичного распределения затрат по местам возникновения и объектам калькулирования себестоимости начинается процесс перераспределения косвенных затрат (окончание примера 4.1).

Пример 4.1 (окончание)

На следующем шаге 2 бухгалтерской процедуры следует рассчитать себестоимость заказов по ремонту в ремонтном цехе и себестоимость 1 кВт-ч в энергетическом цехе. В ремонтном цехе вначале перераспределятся собранные на счете 25 "Общепроизводственные расходы" цеха, а затем уже калькулируется себестоимость заказов. В энергетическом цехе все собранные по данному месту возникновения затраты делятся на количество произведенных киловатт-часов для определения себестоимости единицы продукции. Если вспомогательные цехи оказывали друг другу встречные услуги, то нужно их оценить одним из методов, рассматриваемых в параграфе 4.2.

На шаге 3 бухгалтерской процедуры услуги вспомогательных производств распределяются по потребителям – производственным цехам. В основных цехах при этом будет дебетоваться счет 25 "Общепроизводственные расходы". После выполнения данного шага общепроизводственные расходы цокольного, стеклолитейного, спирального и сборочного цехов полностью собраны и подготовлены к перераспределению на заказы: полуфабрикаты собственного производства и готовую продукцию.

На шаге 4 распределяются (точнее перераспределяются) общепроизводственные расходы основных цехов между заказами и исчисляется себестоимость продукции. Методы их распределения подробно даются в следующем параграфе.

Рис. 4.1. Основные шаги распределения и перераспределения затрат производственного бизнес-процесса

Процесс перераспределения затрат также называется сводный учет затрат на производство. Он представляет собой определенную последовательность выполнения учетной процедуры, осуществляется ежемесячно на счетах синтетического и аналитического уровня. Свод затрат может осуществляться полуфабрикатным или бссполуфабрикатным вариантом. При полуфабрикатном варианте продукт труда каждого передела (цеха) может быть как передан на следующую стадию обработки согласно технологическому циклу, так и продан. Одна из задач – расчета себестоимости полуфабрикатов, предназначенных для продажи в целях обоснования цены.

На предприятии с длительным производственным циклом нужно выполнить еще один шаг – распределить затраты между незавершенным производством и себестоимостью выпущенной продукции. Если не вся продукция продана, то следует распределить затраты между себестоимостью запасов готовой продукции и себестоимостью проданной продукции. Важно понимать, что выбранные методы распределения на этих шагах скажутся на результатах расчета прибыли и статей баланса.

Обобщение информации по первому направлению распределения затрат дано на рис. 4.1.