Эволюция газовых рынков

Сложившиеся за десятилетия мировые газовые рынки прошли разя этапы рыночной трансформации и накопили значительный опыт преобрази что позволяет говорить об эволюции газовых рынков. Практически везде реформирование рынка газовой отрасли было многоэтапным процессом и потребовало [ значительного времени. Страны, начавшие процесс либерализации раныя) гих, проходили более трудный, и часто противоречивый путь (США), приэи ма парадигма преобразований нащупывалась в ходе реформ.

Многое при выборе конкретных этапов преобразований было связано со спецификой состояния и даже истории развития газовой отрасли, законе-, ной средой и т.п., и в этом смысле не тиражируемо и не поддается копироц или заимствованию.

Важно, что в настоящее время (фактически - в самое последнее в| сформировалось нечто близкое к консенсусу в отношении определяющих ципов того, что можно считать принципами преобразований в газовой отрасли

Газовая отрасль в силу ряда особенностей еще 20-25 лет назад npanj ски везде была нерыночной, монополизированной, во многих случаях огосу; вленной. В целом ряде стран с вполне рыночной экономикой и сегодня сох| ся такое положение (Франция). В других странах структура собственности я рыночная, но действует масса ограничений и преференций (типа исключите! зон обслуживания для газораспределительных компаний - Германия)

| -■ ШЩ |

Такие ограничения считались неотъемлемой чертой отрасли вследстЛ прежде всего, очень большой капиталоемкости газовой отрасли и, соответсш но, необходимости гарантий возврата капитала. Как известно, типичная™ мость магистрального газопровода большого диаметра - порядка $1,5 млн при том, что дальность крупных газопроводов достигает 3-5 тыс. км. Срокиреа зации проектов и сроки их окупаемости достаточно протяженные. Отсюда-| бование гарантированности рынков сбыта (а значит ограничения или запрей) конкуренции), заключения долгосрочных контрактов с обязательствами тиям поставки и оплаты, гарантий со стороны государства и т.п. Это оси серьезный аргумент на этапе становления отрасли, когда требуются осц инвестиции, а рынок газа еще не достиг необходимых масштабов.

Вторая особенность - естественно монопольный характер транспорт" инфраструктуры и необходимость накладывать обязательства по предоставим т.н. общественных услуг типа поставок газа населению и мелким потребителям.

Сложившемуся в настоящее время пониманию ситуации на газовых рынках предшествовали несколько этапов эволюции рынков природного газа.

Признаками этапов являются:

производственные,связанные с особенностями активов отрасли; институциональные,характеризующие изменение институциональной структуры отрасли на каждом этапе; контрактные, связанные с появлением новых контрактных форм.

На первом этапеэволюции (начало XX века) формировались локальные рынки газа. В то время еще отсутствовали технологии транспортировки газа на дальние расстояния. Этот период характеризовался высокими рисками из-за необходимости крупных инвестиций, а также геологическими рисками. Для уменьшения рисков использовались контракты «на истощение» (покупатель брал на себя обязательство купить весь газ с заявленного месторождения) и договора долгосрочной франшизы, дававшие исключительное право на предоставление услуг на данной территории. На этом этапе практически отсутствовала конкуренция междупроизводителями газа.

На втором этапе(США - 1938-1952 гг., Европа - до 1965 г., Япония -1960-1969 гг.) в связи с созданием надежных газотранспортных систем для передачи газа на большие расстояния стали формироваться сначала региональные, а затем национальные газовые рынки. Укрупнялись газовые компании, появилась конкуренция между компаниями - производителями газа. Основными видами контрактов стали долгосрочные контракты типа «take or pay» с ценообразованием по принципу «cost +».В эти годы получила распространение кейнсианская доктрина, стимулировавшая введение государственного регулирования практически во всех отраслях экономики, в т.ч. в газовой промышленности.

На третьем этаперазвития газовых рынков (США - 1952-1973 гг., Европа - 1960-70 гг., Япония - 1960-1983 гг.) начинается интеграция систем газоснабжения разных стран путем строительства экспортных газопроводов и организации поставок сжиженного природного газа. На данном этапе институциональная структура дополняется двухсторонними соглашениями, регулирующими взаимоотношения в газовой сфере. Для поддержания конкурентоспособности газа ценообразование меняется с формулы cost + (издержки плюс) на формулу привязки к ценам конкурирующих энергоносителей.

Первые три этапа развития газовых рынков с полным правом можно назвать эволюционными. На протяжении этих этапов государственное регулирование обеспечивало необходимую газовой отрасли стабильность и способствовало созданию и развитию инфраструктуры отрасли. В то же время стимулы для повышения эффективности функционирования отрасли были крайне слабыми. В начале 80-х годов получила распространение либеральная доктрина развития экономики, предусматривающая резкое уменьшение государственного вмешательства и регулирования во всех секторах экономики. По сути дела произошла смена эволюционного развития газовых рынков на революционное: жесткое государственное регулирование было заменено конкуренцией, призванной обеспечить эффективность функционирования газовой отрасли.

Четвертый этапразвития газовых рынков - этап их либерализации (США -1978-1995 гг., Канада- 1987-1996 гг., Великобритания- 1985-1998 гг., Япония-с 1995 г., страны ЕС - с 1998 г.) - начался тогда, когда со всей отчетливостью проявились такие тенденции, как:

территориальное расширение рынков и интеграция газотранспортных систем, увеличение количества производителей газа и усиление конкуренции между ними, увеличение рисков, которые производители были вынуждены принимать на себя в контрактах.

На этом этапе было проведено кардинальное изменение институциональной структуры рынка газа: отказались от регулирования отпускных цен на газ для производителей;

была проведена приватизация в отрасли и произведено разделение видов деятельности газотранспортных компаний; крупным потребителям было предоставлено право выбора поставщика; был провозглашен принцип недискриминационного доступа к газотранспортным системам для производителей, потребителей, трейдеров; было минимизировано государственное вмешательство в газовую отрасль.

В последние 10-15 лет на основе опыта либерализации сменилась парадигма понимания того, какая модель должна предлагаться отрасли. Типовые элементы этого нового понимания: разделение естественно монопольных и потенциально конкурентных видов деятельности (или на уровне раздельного ведения счетов, или организационное разделение); жесткое регулирование естественно монопольного сегмента, включающее тарифное регулирование и обеспечение недискриминационного доступа третьих сторон (или, в ряде случаев, режима свободного доступа пользователей); стимулирование в различных формах вхождения новых участников на потенциально конкурентные сегменты рынка, обеспечение регулирующими органами защиты интересов общества в отношении качества газоснабжения (надежность, безопасность, неиспользование монопольного положения и т.п.).

Ниже рассмотрены особенности реформирования газовой отрасли в различных странах и регионах мира.

В газовой отрасли СШАпрактически не было государственной собственности и, в отличие от многих других стран, основные преобразования были связаны с изменениями форм регулирования и принципов построения контрактов. В США имеется длительный опыт регулирования деятельности по транспортировке газа. Сама идеология доступа к газотранспортным мощностям родилась в ходе преобразований в середине 1980-х годов при попытке изменить принципы ценового регулирования и обеспечить возможность быстрого выхода к потребителям газа новых производителей.

В США сохраняется сочетание прав крупных потребителей на конкурентные поставки газа с фактическим монополизмом межштатных газотранспортных компаний на поставки газа остальным («зависимым») потребителям.

Важную роль для последующих преобразований в других странах сыграл опыт торговли стандартными контрактами. Опыт реформирования газового рынка США более подробно будет рассмотрен в следующих разделах.

Поучителен и опыт преобразований мощной газовой отрасли Канады,носивших достаточно последовательный и системный характер. Особенностью является регулирование экспорта, осуществляемое в форме квазисудебных слушаний Национального Энергетического Совета Канады.

Представляют интерес формы работы и регулирования газораспределительных организаций (ГРО). Так, сохраняются положения о защите зоны действия отдельных ГРО - крупные ГРО действуют на территории целых провинций Канады, владеют собственными подземными хранилищами газа (ПХГ) и планируют свое развитие на годы вперед.

В Канаде законодательно не запрещено совмещение компаниями естественно монопольных и других функций, и на практике, например, крупнейшая газотранспортная система TransCanada занимается операциями по торговле газом (работая при этом в режиме конкуренции с другими трейдерами) и строительством газоэнергетических объектов, а также до недавнего времени активно работала в области газопереработки и международного газового бизнеса.

Надо отметить, что общая конфигурация системы газоснабжения Канады имеет общие черты с ЕСГ России, и опыт Канады представляет для нас значительный интерес.

В Великобританиибыли сформированы механизмы регулирования рынка газа и его последовательной либерализации, ставшие позднее модельными для других стран ЕС. Важен и поучителен опыт поведения участников рынка на разных этапах его преобразований. В стране впервые были применены принципы «стимулирующих тарифов», которые в определенной степени демпфируют негативные стороны традиционного метода регулирования «затраты плюс». Построение тарифов газотранспортной компании Transco на основе расчетов долгосрочных предельных издержек, с учетом ожидаемых потребностей в развитии сети, до настоящего времени вполне успешно решало задачи развития газотранспортных мощностей.

В последние годы разработан и реализуется обширный Сетевой Кодекс, определяющий правила работы газотранспортной сети в интересах всех ее пользователей.

Развитие процессов создания конкурентного рынка газа в Великобритании было осложнено длительной конфронтацией государственных органов регулирования (в лице, прежде всего, Offgas) и основного объекта регулирования - компании British Gas, приведшей к введению последовательных механизмов сужения рыночной силы последней и завершившейся в 1997 г. добровольным разделением этой компании, с формированием самостоятельной структуры, ведавшей поставками газа.

Вместе с тем, последствия преобразований для потребительских цен на газ, более низкий уровень которых в Великобритании по сравнению с континентальными странами ЕС был одним из основных доводов в пользу реформы в этих странах, далеко не так очевидны, поскольку на эти различия большое влияние оказывают отличия в структуре отрасли и системах налогообложения.

Надо отметить, что британская система газоснабжения имеет как определенные черты сходства (закольцованный характер, значительные объемы транспортировки и т.п.), так и большие отличия от российской ЕСГ (прежде всего несопоставимо меньшие расстояния транспортировки).

Для европейских страносновой реформирования газовой отрасли стало принятие Договора Энергетической Хартии (ДЭХ) - системы унифицированных правил в области инвестиционной деятельности и торговли энергетическими материалами, продуктами и оборудованием, включая транспортировку и транзит.

Подписанная в 1991 г. политическая декларация - Европейская Энергетическая Хартия - является единственным документом, устанавливающим общие подходы к обеспечению энергетической безопасности, который подписали ведущие государства мира [115]. Уже в течение 15 лет Энергетическая хартия является не гипотетической, а общей существующей на практике платформой для развертывания сотрудничества в энергетике, в т.ч. в газовой отрасли. Учитывая то обстоятельство, что процессы интернационализации и глобализации энергетического бизнеса увеличивают длину и трансграничный характер «энергетических цепочек», повышают взаимозависимость между производителями и потребителями, растет капиталоемкость крупных проектов и, одновременно, рисков, связанных с их осуществлением, роль такого документа, как Энергетическая Хартия, трудно переоценить.

Международная энергетическая безопасность зависит от непрерывности поставок энергоресурсов, в частности, природного газа.

В рамках ДЭХ была провозглашена и с 2000 г. вступила в силу Газовая директива, на базе которой в странах ЕС приняты законодательные решения, направленные на ее реализацию.

Кроме этого был принят Транзитный протокол, целью которого является разработка общепринятых правовых принципов транзитных (т.е. пересекающих как минимум две национальные границы) потоков энергетических материалов и товаров.

Газовая директива провозгласила: запрет правового монополизма на национальные газотранспортные сети и «прозрачность» исполнения владельцами газопроводов обязательств по прокачке газа по их сетям; свободный доступ к газотранспортным сетям всех желающих поставлять газ на европейский рынок (доступ третьих стран). Газовая директива предполагает также пересмотр всех контрактов на поставку газа, если они содержат пункт о запрете перепродажи газа стороной - покупателем. России, правда, удалось отстоять для своих контрактов находящиеся в них пункты о запрете перепродажи.

Главная цель Газовой директивы - свободный Доступ производителей газа к потребителям с целью повышения конкуренции и снижения цен на газ для потребителей.

В Газовой директиве объявлены этапы постепенной либерализации газового рынка Европы.

Что касается протокола о транзите, то в нем главными являются: формирование транзитных тарифов, право «первого отказа» при доступе к транзитным мощностям и интеграционная поправка ЕС.

Что касается формирования транзитных тарифов, то принято, что они должны основываться на издержках (капиталовложения плюс эксплуатационные расходы), включая также разумную норму прибыли.

При обсуждении механизма образования тарифов с учетом ограниченности трубопроводных систем было высказано предложение, чтобы тариф определялся как двуставочный, т.е. включающий в себя как плату за услуги по транспортировке, так и плату за доступ к ограниченным мощностям по транспортировке на этом направлении.

Суть проблемы права первого отказа заключается в следующем: надо ли предоставлять поставщикам (в случае России - «Газпрому»), уже осуществляющим поставки и имеющим обязательства (обычно - долгосрочные) перед потребителями (как правило - европейскими), преференциальное право на возобновление своих соглашений о транзите (обычно - краткосрочных) через третьи страны по истечении сроков таких соглашений?

Для обеспечения надежности своих транзитных потоков через соседние страны «Газпром» заинтересован не только в гарантиях непрерывания и/или сохранения объемов физических потоков энергоносителей. Для него является принципиально важным гарантированное регулярное продление существующих краткосрочных транзитных соглашений как минимум до истечения существующих долгосрочных контрактов на поставку, с одной стороны, и приоритет доступа к созданным мощностям существующего транзита над новым при окончании срока действия контрактов в случае их продления, с другой стороны.

Сущность интеграционной поправки заключается в том, что для целей транзита территория стран ЕС рассматривается как единая территория. Это означает, что понятие «транзит» при поставках газа из России, например, во Францию, заканчивается на внешней стороне расширяющегося ЕС.

Реализация основных положений либерализации газовых рынков привела на определенном этапе к снижению цен на газ. Образовавшийся в то время «газовый пузырь» - избыток газа, обусловленный полной загрузкой избыточных мощностей, которые не использовались полностью при государственном регулировании газовой отрасли, поступил на рынок, простимулировав развитие конкуренции и появление спотовых рынков газа. Появились краткосрочные спотовые контракты. Сроки и гарантированные объемы газа в долгосрочных контрактах типа "take or pay" постепенно сокращались, а привязка к альтернативным видам топлива заменялась на привязку к ценам спотового рынка.

Четвертый этап развития рынков газа постепенно приводит к образованию трансконтинентального рынка газа. При этом склонность к вертикальной интеграции возрастает, но уже на международном уровне.

В то же время события на наиболее либерализованных рынках США, Канады и Великобритании в период 2000-2005 гг. выявили новые и не всегда положительные тенденции на рынках газа. В частности, избыток добывающих и газотранспортных мощностей, обеспечивающий снижение цен при проведении либерализации рынков, закончился. Существенный рост спроса, обусловленный в немалой степени дешевизной газа, из-за повышения цен на газ, сменился умеренным ростом.. Ряд стран -поставщиков газа - перешли на стадию падающей добычи. Постепенно изнашивалась действующая газовая инфраструктура и требовалось в связи с ростом импортных поставок создание новой инфраструктуры. Снижение цен на газ в период либерализации не стимулировало инвестиционную деятельностью Из-за смены модели ценообразования увеличилась степень неопределенности трансакций. Произошли увеличение дефицита газа и рост цен на него прежде всего в странах с наиболее либерализованными газовыми рынками. Обнаружилась значительная нестабильность цен на спотовых рынках газа. Опыт стран, осуществивших либерализацию газовых рынков, показал, что без долгосрочных контрактов, вертикальной интеграции и государственного вмешательства на конкурентных рынках газа не удалось найти способа аккумулировать большие финансовые ресурсы для долгосрочных инвестиций и гарантировать их возврат.

В 2005 г. комиссия ЕС вынуждена была признать, что наблюдается высокая степень концентрации газовых рынков с вертикальными барьерами на входе для новых участников. Попытки ЕС пересмотреть действующие долгосрочные контракты привела пока к устранению в них пунктов, определяющих место назначения поставляемого газа. Еврокомиссия была вынуждена признать важность контрактов take or pay. Вместе с тем планируемая ЕС диверсификация поставок газа в Европу и стремление ограничить действие долгосрочных контрактов создают угрозу российскому экспорту газа.

Опыт реформирования газового рынка должен быть учтен при проведении реформ в газовой отрасли России В заключении представлены некоторые обобщения в управлении газовой отраслью в США, западноевропейских странах и России (рис. 8).

| Газовая промышленность | ||

| США | Европа | Россия |

| В основном, в частной собственности | В основном принадлежит государству | Контролируется государством Госсобственность - 40% |

| Отдельно функционирующие сегменты отрасли | Вертикально интегрирована | Интеграция стадий «апстрим» и магистральных трубопроводов |

| Поставки газа в основном из собственных ресурсов | В небольшой мере собственные источники поставок | Поставки полностью из собственных ресурсов |

| Значительный уровень конкуренции «газ - газ» | Значительная конкуренция альтернативных энергоносителей | Отсутствие конкуренции «газ - газ». Доминирование газа в структуре ТЭБ. Незначительная конкуренция альтернативных энергоносителей. |

| Сильный уровень административного регулирования | Слабый уровень административного регулирования | Сильный уровень государственного регулирования |

| Тысячи производителей газа | Небольшое число производителей газа | Добыча, транспорт - квазимонополия. Распределение -региональные монополии. |

| Газ является «товаром» на всех этапах газовой цепочКи | В основном, долгосрочные контракты на поставки газа. Развитие рынка «слот» | Поставки на основе типовых контрактов. Бартер, неплатежи (в 90-е годы) |

| Соотношение магистральных и распределительных систем 1:12 | Соотношение магистральных и распределительных систем 1:10 | Соотношение магистральных и распределительных систем 1:2 |

Рис. 8. Различия в структуре управления газовой промышленностью Европы, России и США

Обобщение элементов реформирования энергетического сектора (в т.ч. газового) и специфика либерализации газового рынка в различных странах и регионах мира показаны на рис. 9.

Рис. 9. Реформы энергетического сектора (международный опыт)

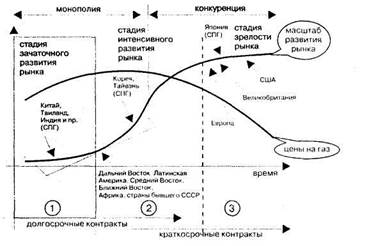

2.8. Ценообразование в газовом секте Динамика цен на газ.

Сегодня мировая система энергоснабжения сформирована только на рынке нефти. Однако по сходным с нефтью объективно обусловленным сценариям развиваются рынки и других энергоресурсов, в первую очередь региональные рынки газа - с соответствующими лагами запаздывания по сравнению с этапами развития рынка нефти и с более поздним переходом к конкурентному этапу (см. рис. 10).

(Т) - cost+

(2) - исходя из цен на заменители газа (формула привязки)

(3) - исходя из биржевых котировок

Рис. 10. Этапы развития рынков газа

Развитие рынка СПГ пока еще не вышло на уровень, на котором он может связать региональные газоснабжающие системы, развивающиеся преимущественно (за исключением стран Юго-Восточной Азии) на базе сетевого газа, в единую мировую систему газоснабжения. Правда, уже поступили сообщения о заказах на строительство танкеров-метановозов, призванных обслуживать не конкретные проекты СПГ в рамках долгосрочных контрактов внутри пары конкретных производителей и потребителей, а нацеленных на работу на рынке наличного товара, без привязки к конкретным проектам, то есть в режиме разовых сделок. Это свидетельствует о начале формирования глобальной системы газоснабжения.

Раньше всех произошел переход к конкурентной форме организации на рынке газа США. Следом за ним конкурентный рынок газа возник в Великобритании. Сегодня такой рынок формируется в континентальной Европе. Ускорение ему придает принятая ЕС Европейская директива по газу.

Объективной предпосылкой перехода к конкурентной организации рынка газа является наличие соответствующей разветвленной газовой инфраструктуры, обеспечивающей множественность выбора между поставщиками и потребителями.

На стадии зачаточного развития рынка освоение новых месторождений газа происходит в условиях отсутствия сформированной системы газоснабжения. Газовые контракты поначалу попарно связывали индивидуальных производителей и потребителей. Специфика газового бизнеса предопределяет, что на этом этапе основные капиталовложения осуществляются не в добычу газа, а в строительство газопроводов. В результате освоение газовых месторождений должно предусматривать длительный период максимальной добычи в целях оптимальной загрузки трубопровода и быстрейшей окупаемости инвестиций в проект.

В целях реализации «эффекта масштаба» освоение ресурсов газа начинается, как правило, с крупных его месторождений. Поэтому, чтобы минимизировать издержки формирования «стартовой» газовой инфраструктуры, потребители газа должны быть также крупными и единичными - в промышленности, электроэнергетике - или концентрировать значительный спрос в рамках малой территории - коммунально-бытовой сектор в крупных городах - то есть быть заинтересованными в стабильных долгосрочных поставках.

Минимизация риска поставки на этом этапе обеспечивается применением механизма долгосрочных контрактов типа «бери и(или) плати (take and/or pay), а ценового риска - применением формулы «cost+», в рамках которой контрактная цена газа устанавливается по принципу: издержки плюс налоги плюс приемлемая рентабельность.

На начальной стадии развития рынка цена на газ определяется исходя из экономики отдельных газовых проектов, разрабатываемых независимо друг от друга. Поэтому цены отдельных контрактов не связаны между собой. Единой, унифицированной цены на газ в это время не существует. Контрактная цена газа может расти вследствие перехода к освоению более труднодоступных месторождений и монопольной организации самого рынка.

По мере перехода на стадию интенсивного развития рынка происходит смена доминирующей формулы ценообразования и видов контрактов.

Расширяя зону своего применения, газ вступает в конкуренцию с другими энергоносителями в различных сферах конечного потребления. По мере формирования газовой инфраструктуры и захвата новых сегментов рынка появляется возможность установления единых цен на газ. Чтобы иметь долгосрочные конкурентные преимущества, его цена должна адекватно соотноситься с ценами альтернативных ему энергоносителей. Поэтому на этом этапе широко начинают применяться различные «формулы привязки», исходя из цен на заменители газа в конкретных сферах потребления (нефтепродукты, уголь, электроэнергия).

Привязка цен на газ к ценам других энергоресурсов сдерживает рост газовых цен. Устанавливаемые и далее на индивидуальной основе по формуле «цена+», они имели бы тенденцию к дальнейшему росту в связи с ухудшением природных условий новых месторождений. Отсутствие конкуренции и недиверсифицированные поставки не стимулировали применение достижений НТП для снижения затрат на добычу и транспортировку газа, так как цена всегда покрывала издержки, налоги и обеспечивала приемлемую прибыль.

Использование «формулы привязки» в качестве механизма формирования цен на газ позволяет также сглаживать ценовые колебания на рынке энергоресурсов, к которым привязываются цены на газ, и переносить их на рынок газа с лагом запаздывания (беря, например, за основу усредненные значения цен альтернативных газу энергоресурсов за период нескольких месяцев, предшествующих расчетной дате). Такой механизм ценообразования создает дополнительные ценовые стимулы для расширения спроса на газ в период повышающейся ценовой конъюнктуры на рынке нефти, когда цены на газ растут вдогонку за ценами на нефть, но не опережают их. Но цены на газ могут оказаться выше цен на конкурентные нефтепродукты в период понижения цен на рынке нефти.

По мере развития рынка газ завоевывает оптимальную для себя нишу, определяемую зоной его конкурентных преимуществ. Наращивание предложения газа ведет к усилению конкуренции, развитию инфраструктуры газоснабжения и появлению множественности поставщиков и путей доставки газа на рынок ( реализация концепции «множественности путей доставки» как механизма снижения риска поставки) и росту объемов спотовой торговли, ведущей на рынке избыточного предложения к дальнейшему снижению цен (краткосрочные контракты как механизм снижения ценового риска для потребителей).

Однако массовый переход к краткосрочным контрактам как доминирующей форме соглашений между поставщиками и потребителями станет возможен только тогда, когда завершится формирование базовой инфраструктуры. До этого преждевременный отказ от долгосрочных контрактов в пользу краткосрочных ведет к увеличению рисков финансирования крупномасштабных инвестиционных проектов в газовой отрасли и перекладыванию этих повышенных рисков на производителей газа, для которых, таким образом, резко возрастают финансовые издержки реализации таких проектов.

На стадии интенсивного развития рынка монопольная форма его организации утрачивает возможности эффективного развития и уступает место конкурентной организации рыночного пространства, нацеленной на снижение издержек и повышение эффективности во всех звеньях «энергетической (газовой) цепочки». На этой стадии краткосрочные и разовые сделки начинают преобладать, создавая предпосылки для организации биржевой торговли «бумажным» газом (биржевыми газовыми контрактами) - алгоритм, аналогичный к переходу к биржевой торговле на рынке нефти. Однако сохранятся и долгосрочные контракты, ценовая формула которых будет привязана к биржевым котировкам. На стадии зрелого рынка конкурентное ценообразование происходит в рамках пары «газ-газ»: «газ - конкурирующий (альтернативный) с газом энергоноситель». Цены на зрелом конкурентном рынке будут иметь тенденцию к снижению. Конкурентные преимущества на таком рынке будут у производителей, которые смогут еще быстрее снижать издержки и глубже проникать на рынок конечного потребления, где цены наиболее высоки.

В иллюстративных целях в табл. 2.16, 2.17, 2.18, 2.19 приведены цены на газ в различных регионах и странах.

Цена на природный газ в США в 70-80-е годы (цена на устье скважины) держались в среднем на уровне 52 долл./тыс м3, в 90-е годы - 73,4 долл./тыс м3, в период 2000-2002 гг. составила 139,5 долл./тыс м3, в 2003 г. - 202,7 долл./тыс.м3, 2004 г. - 210,6 долл./тыс.м3, 2005 г. - 316,4 долл./тыс.м3. На Нью-Йоркской бирже цены на природный газ (для потребителей) доходили в 2003 г. до 330 долл./тыс м3, в 2004 г. - до 400 долл./тыс. м3, а в 2005 г. - зашкаливали за 500 долл./тыс.м3. По прогнозу Департамента информации Министерства энергетики США цена природного газа в США в 2020 г. составит 160 долл./тыс. м3 (в ценах 2002 г.) или 306 долл./т в текущих ценах , однако уровень фактических цен в 2005 г. уже превзошел этот уровень.

Цены на газ, естественно, зависят от цен на нефть. Но как показывает опыт, цены на газ реагируют на изменение цен на нефть с запаздыванием примерно на год. В этой связи ряд экспертов высказывают мнение, что ожидаемое снижение цен на нефть в 2007-2008 гг. вызовет снижение цен на газ в 2008-2009 гг.