По условиям поставки и продажи

По степени регулирования.

1.жёсткофиксированные(назначаемые) Ни производители, ни продавцы товара не обладают правом изменить величину такой цены в какую-либо сторону, такое изменение преследуется по закону. В централизованно управляемой экономике назначаемые цены имеют широкое распространение, они известны под названием государственных. 2. регулируемые(изменяемые); величина регулируется государственными органами. При регулировании воздействие со стороны государства на цены носит ограниченный, косвенный характер, осуществляется посредством воздействия на изменение спроса или предложения товара. К примеру, при необходимости установления более высокой цены на товар в целях стимулирования развития данного вида производства государство может уменьшить налоги, уплачиваемые покупателями, потребителями этой группы товаров, что приведёт к расширению спроса на товар и соответственно к повышению цен на него. 4.договорные(контрактные) - это цены, величина которых определена предваряющий акт купли-продажи соглашением, документально зафиксированным контрактом между продавцами и покупателями.В ряде случаев в договоре фиксируется не абсолютная величина цен, а диапазон цен(в пределах от и до), верхний или нижний уровень. Оговаривается также допустимость изменения закрепленных контрактом цен вследствие инфляции, возникновения форсмажорных обстоятельств, принятия новых законов.3.свободные(рыночные) освобождены от непосредственного ценового вмешательства государственных органов, формируются под воздействием рынка,законов спроса и предложения и носят название равновесных цен, то есть таких цен, при которых объём спроса равен объёму предложения товаров на рынке

По условиям поставки и продажи

1.Цена-нетто – цена на месте купли продажи. 2. цена-брутто опр с учетом условия купли-продажи . Цены зависят от вида «франко» определяющего, кто несет основные расходы по доставке груза. 3. единая цена формируется для всех покупателей не зависимо от места их расположенияч с включением в нее одинаковой суммы транспортных расходов, кот рассчитывается как средняя стоимость всех перевозок

8. Виды цен и принципы дифференциации: используемые в учете и эк.анализе, по степени обоснованности.Все действующие в эк-ке цены взаимосвязаны и образуют систему, кот. находится в постоянном развитии под влиянием множества рыночных факторов. Эта система состоит из отдельных блоков, находящихся в тесной взаимозависимости и взаимодействии. Тесная взаимосвязь и зависимость цен, входящих в единую систему, обусловлена в основном двумя важными обстоятельствами: 1.все цены формируются на единой методологической основе; 2.все предприятия, отрасли, хозяйственная деятельность которых обслуживается ценами, образуют единый хозяйственный комплекс. Используемые в учете и эк.анализе: индивидуальные (сумма денег, уплачиваемая на рынке за товарную единицу в конкретный момент времени – отчетный/базисный период); сопоставимые (цены, приведенные к условиям опред. постоянного периода времени, на опред. дату. Сопоставимые цены используются при сравнении объемов пр-ва, товарооборота, других показателей в отдельные периоды с тем, чтобы избежать искажений, вносимых инфляцией так, при сравнении уровней потребления в разные периоды, измеряемых в ден. выражении, необходимо умножать физ.потребление на сопоставимые цены); текущие (цена на ТиУ за данный, конкретно рассматриваемый период времени); средние (обобщенная хар-ка уровня цен для сов-ти однородных товарных единиц. Если известен объем продаж в натуральном [g] и стоимостном выражении [g*p], то для расчета средней цены можно использовать след. формулы: 1.сред.арифм.взвешенную: ∑g*P/∑g; 2. Сред. гармоническую взвешенную: ∑g*P/∑((g*P)/P)). По степени обоснованности: базисные (1.Цена товара станд. кач-ва, на основе кот. определяется цена товара более высокого/ более низкого кач-ва; 2.база, точка отсчета при определении индекса цен в м/н торговле, в т.ч. по отдельным группам товаров. Базисные цены публикуются в м/н и нац. внешнеторговой статистике, периодич. изданиях ООН; 3.цена товара с фиксированными параметрами кач-ва, устанавливаемая в момент заключения опционной сделки); справочные (цены, публикуемые в справочниках, каталогах, периодических изданиях. Они используются в кач-ве ориентировочной инфы при установлении цен на аналогичную продукцию и при анализе уровней и соотношений цен); расчетные (цена, кот. обосновывается поставщиком для каждого конкретного заказа с учетом его технических и коммерческих условий); цены прейскурантов и ценников (цены на продукцию, ТиУ, зафиксированные в прейскуранте. Прейскуранты выпускаются производителем для ГИ, рассылаются клиентам, включают цены для конечных пользователей, стабильные скидки в разрезе всей или части ТН фирмы).

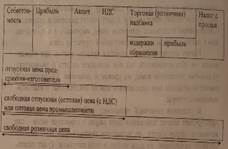

9. Состав и структура цен на товары внутреннего рынка без участия посредников.Любая цена состоит из опред. элементов. При этом в зависимости от вида цены по характеру обслуживаемого оборота, этот состав может меняться, т.к. в цену входят различные элементы. Соотношение отдельных элементов цены, выраженное в %/ долях единицы, представляет собой структуру цены. Расчет структуры цены является важным этапом при определении их обоснованности, т.к. позволяет судить о значимости отдельных элементов цены, их уровне и динамике. В условиях рын.эк-ки важное значение приобретает анализ изм-я доли затрат в структуре цены. Если величина затрат растет, но меньшими темпами, чем цена на конкретную продукцию, то доля затрат в этой ситуации будет падать. Предприятие, при прочих равных условиях окажется в выигрыше.

По своему эк. содержанию эта отпускная цена пред-тия явл. конечной ценой для многих видов продукции пр-венно - технического назначения. В ее состав включается полная с/с и прибыль. Полная с/с продукции опред-ся затратами на ее пр-во и реализацию. При опред-и перечня этих затрат руководствуются действующим положением о составе затрат (работ, услуг), включаемых в с/с продукции, и о порядке форм-ия фин. рез-тов, учитываемых при налогообложении прибыли. Калькуляция с/с в условиях рынка связана с установлением нижнего предела цены, т.е. предела, до кот. мб снижена цена в случае падения спроса на прод. или с целью завоевания опред. доли рынка. Кроме с/с, отпускная цена пред-тия включает прибыль. Прибыль определяется обычно исходя из нормы прибыли. В бол-ве отраслей норматив рентабельности рассчитывается по отношению к полной с/с продукции. При опред-и величины прибыли, закладываемой в цену, многие пред-тия ориентируются, н-р, на среднеотраслевую рентабельность опред. продукции. Налоги подразделяются на обязательные федеральные (НДС, акциз, налог на прибыль, таможенные пошлины и т.д.), республиканские, местные (земельный налог, налог на рекламу, налог с продаж и т.д.). Сущ-ет перечень местных налогов, доп-но устанавливаемых органами власти, н-р, в Москве - это плата за исп-е символики Москвы. Кроме того, сущ-ет условное деление налогов на затратообразуюшие (плата за землю, налог на рекламу и др.) включаемые в с/с и ценообразующие (НДС, акциз). Бол-во из этих налогов опр-ет повышение цены и при этом ведущая роль в этом отводится ценообразующим налогам - НДС и акцизу. Это косвенные налоги. НДС – предст. собой форму изъятия в бюджет части ДС, создаваемых на всех стадиях пр-ва и реализации товаров. ДС явл. разница м/у стоимостью реализованных ТиУ и стоимостью мат. затрат, отнесенных на с/с и издержки обращения. Осн. ставки НДС - 10 и 20%. Ставка налога в размере 10% устанавливается на нек. прод. товары и товары детского ассортимента по перечням, устанавливаемым Правительством, а 20% - на все остальные товары, работы, услуги. Ставка налога в размере 10 и 20% распр. на товары, реализуемые как самими производителями, так и пред-тиями, занимающимися продажей и перепродажей товаров, в т.ч. по договорам комиссии и поручения, за искл-ем, пред-тий розничной торговли. На товары, реализуемые по розничным ценам, принимаются расчетные (скорректированные) ставки налога на добавленную стоимость - 9,09% и 16,67%. Облагаемым оборотом у предприятий розничной торговли явл. разница м/у ценами реализации товаров и ценами, по кот. они оплачивают их поставщикам, включая сумму налога. Сумма налога, подлежащая уплате в бюджет орг-ми розничной торговли, определяется в виде разницы м/у суммой налога, исчисленного с реализованного торгового наложения (надбавки) по соотв. расчетным ставкам и суммой налога, уплаченного поставщикам, стоимость кот. относится на издержки обращения. Для заготовительных, снабженческо-бытовых, оптовых предприятий, занимающихся продажей и перепродажей товаров, получающих доход в виде разницы в ценах, наценок, надбавок, других сборов, НДС устанавливается к цене приобретения товаров (без НДС) и соответствующему доходу (надбавки) этих предприятий. В цене отдельных товаров имеется акциз. Это, как правило, товары, уровень потребления которых малоэластичен по отношению к изменению цен, либо специфические тонарм (алкоголь, табак). Перечень подакцизных товаров постоянно меняется. Для подакцизных товаров ставка акцизов установлена в рублях за определенную ед-цу измерения (кг, литры, 1000 штук). К подакцизным товарам относятся: спирт, водка, вино, пиво, табачные изделия; нефть, включая газовый конденсат, а также отдельные виды мин. сырья в соотв. с перечнем, утвержденным Правительством. По отеч. тов., по кот. установлены %ные ставки акцизов, сумма акциза определяется в % к отпускной цене без учета акциза. А = Н*С где: А - сумма акциза, в рублях; Н - налогооблагаемая база (отпускная цена без учета акциза), в рублях; С - ставка акциза, в %.Надбавки выступают в качестве цены особой сферы экономики - посредничество и торговля. Надбавки, выступая в кач-ве цены услуги, тесно связаны с особенностями движения товара. Они бывают трех видов: снабженческо – сбытовые; оптовые; торговые. Торговая надбавка применяется при реализации товаров непосредственно населению. Ее устанавливают пред-тия розничной торговли исходя из конъюнктуры рынка в данном регионе. Торговые (розничные) надбавки устанавливаются в % к ценам приобретения товаров пред-тиями розничной торговли с НДС. Объектом налогообложения по налогу с продаж признается стоимость товаров (работ, услуг) реализуемых в розницу или оптом за наличный расчет. Ставка налога с продаж на территории РФ и Санкт-Петербурга на 1.01.1999 г. была установлена в размере 5%. Сумма налога должна определяться, как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается в цену товара, предъявленную к оплате покупателю. С целью недопущения снижения уровня жизни малообеспеченных групп населения был утвержден перечень товаров (работ, услуг) первой необходимости, стоимость которых не явл. объектом налогообложения по налогу с продаж. В данный перечень были включены: 1) многие продукты питания (за исключением деликатесных), н-р: хлебобулочные изделия, молочные продукты, овощи, рыбные продукты, крупы, сахар, соль, масло растительное, маргарин, макаронные изделия, и т.д.; 2) продукты детского и диабетического питания; 3) детская одежда, обувь, 4) многие виды услуг: жилищно-коммунального хозяйства; в сфере культуры, образования и физической культуры; почтовой связи; по перевозке пассажиров транспортом общего пользования, включая пригородное сообщение и т.д.5) изделия медицинского назначения для личной гигиены; б) товары, связанные с учебным, воспитательным и научным процессом; и т.д.

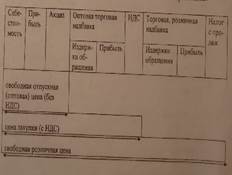

10. Состав и структура цен на товары внутреннего рынка с участием посредников.Любая цена состоит из опред. элементов. При этом в зависимости от вида цены по характеру обслуживаемого оборота, этот состав может меняться, т.к. в цену входят различные элементы. Соотношение отдельных элементов цены, выраженное в %/ долях единицы, представляет собой структуру цены. Расчет структуры цены является важным этапом при определении их обоснованности, т.к. позволяет судить о значимости отдельных элементов цены, их уровне и динамике. В условиях рын. эк-ки важное значение приобретает анализ изм-я доли затрат в структуре цены. Если величина затрат растет, но меньшими темпами, чем цена на конкретную продукцию, то доля затрат в этой ситуации будет падать. Предприятие, при прочих равных условиях окажется в выигрыше.

По своему эк. содержанию эта отпускная цена пред-тия явл. конечной ценой для многих видов продукции пр-венно - технического назначения. В ее состав включается полная с/с и прибыль. Полная с/с продукции опред-ся затратами на ее пр-во и реализацию. При опред-и перечня этих затрат руководствуются действующим положением о составе затрат (работ, услуг), включаемых в с/с продукции, и о порядке форм-ия фин. рез-тов, учитываемых при налогообложении прибыли. Калькуляция с/с в условиях рынка связана с установлением нижнего предела цены, т.е. предела, до кот. мб снижена цена в случае падения спроса на прод. или с целью завоевания опред. доли рынка. Кроме с/с, отпускная цена пред-тия включает прибыль. Прибыль определяется обычно исходя из нормы прибыли. В бол-ве отраслей норматив рентабельности рассчитывается по отношению к полной с/с продукции. При опред-и величины прибыли, закладываемой в цену, многие пред-тия ориентируются, н-р, на среднеотраслевую рентабельность опред. продукции. Налоги подразделяются на обязательные федеральные (НДС, акциз, налог на прибыль, таможенные пошлины и т.д.), республиканские, местные (земельный налог, налог на рекламу, налог с продаж и т.д.). Сущ-ет перечень местных налогов, доп-но устанавливаемых органами власти, н-р, в Москве - это плата за исп-е символики Москвы. Кроме того, сущ-ет условное деление налогов на затратообразуюшие (плата за землю, налог на рекламу и др.) включаемые в с/с и ценообразующие (НДС, акциз). Бол-во из этих налогов опр-ет повышение цены и при этом ведущая роль в этом отводится ценообразующим налогам - НДС и акцизу. Это косвенные налоги. НДС – предст. собой форму изъятия в бюджет части ДС, создаваемых на всех стадиях пр-ва и реализации товаров. ДС явл. разница м/у стоимостью реализованных ТиУ и стоимостью мат. затрат, отнесенных на с/с и издержки обращения. Осн. ставки НДС - 10 и 20%. Ставка налога в размере 10% устанавливается на нек. прод. товары и товары детского ассортимента по перечням, устанавливаемым Правительством, а 20% - на все остальные товары, работы, услуги. Ставка налога в размере 10 и 20% распр. на товары, реализуемые как самими производителями, так и пред-тиями, занимающимися продажей и перепродажей товаров, в т.ч. по договорам комиссии и поручения, за искл-ем, пред-тий розничной торговли. На товары, реализуемые по розничным ценам, принимаются расчетные (скорректированные) ставки налога на добавленную стоимость - 9,09% и 16,67%. Облагаемым оборотом у предприятий розничной торговли явл. разница м/у ценами реализации товаров и ценами, по кот. они оплачивают их поставщикам, включая сумму налога. Сумма налога, подлежащая уплате в бюджет орг-ми розничной торговли, определяется в виде разницы м/у суммой налога, исчисленного с реализованного торгового наложения (надбавки) по соотв. расчетным ставкам и суммой налога, уплаченного поставщикам, стоимость кот. относится на издержки обращения. Для заготовительных, снабженческо-бытовых, оптовых предприятий, занимающихся продажей и перепродажей товаров, получающих доход в виде разницы в ценах, наценок, надбавок, других сборов, НДС устанавливается к цене приобретения товаров (без НДС) и соответствующему доходу (надбавки) этих предприятий. В цене отдельных товаров имеется акциз. Это, как правило, товары, уровень потребления которых малоэластичен по отношению к изменению цен, либо специфические тонарм (алкоголь, табак). Перечень подакцизных товаров постоянно меняется. Для подакцизных товаров ставка акцизов установлена в рублях за определенную ед-цу измерения (кг, литры, 1000 штук). К подакцизным товарам относятся: спирт, водка, вино, пиво, табачные изделия; нефть, включая газовый конденсат, а также отдельные виды мин. сырья в соотв. с перечнем, утвержденным Правительством. По отеч. тов., по кот. установлены %ные ставки акцизов, сумма акциза определяется в % к отпускной цене без учета акциза. А = Н*С где: А - сумма акциза, в рублях; Н - налогооблагаемая база (отпускная цена без учета акциза), в рублях; С - ставка акциза, в %.Надбавки выступают в качестве цены особой сферы экономики - посредничество и торговля. Надбавки, выступая в кач-ве цены услуги, тесно связаны с особенностями движения товара. Они бывают трех видов: снабженческо – сбытовые; оптовые; торговые. Снабженческо - сбытовые и оптовые надбавки устанавливаются по согласованию сторон. Данные надбавки устанавливаются в % к цене приобретения товара (без НДС). Другим покупателям оптовые организации реализуют товар по цене с НДС, которые устанавливаются к цене приобретения товара (без НДС) и соответствующей торговой надбавки. Объектом налогообложения по налогу с продаж признается стоимость товаров (работ, услуг) реализуемых в розницу или оптом за наличный расчет. Ставка налога с продаж на территории РФ и Санкт-Петербурга на 1.01.1999 г. была установлена в размере 5%. Сумма налога должна определяться, как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается в цену товара, предъявленную к оплате покупателю. С целью недопущения снижения уровня жизни малообеспеченных групп населения был утвержден перечень товаров (работ, услуг) первой необходимости, стоимость которых не явл. объектом налогообложения по налогу с продаж. В данный перечень были включены: 1) многие продукты питания (за исключением деликатесных), н-р: хлебобулочные изделия, молочные продукты, овощи, рыбные продукты, крупы, сахар, соль, масло растительное, маргарин, макаронные изделия, и т.д.; 2) продукты детского и диабетического питания; 3) детская одежда, обувь, 4) многие виды услуг: жилищно-коммунального хозяйства; в сфере культуры, образования и физической культуры; почтовой связи; по перевозке пассажиров транспортом общего пользования, включая пригородное сообщение и т.д.5) изделия медицинского назначения для личной гигиены; б) товары, связанные с учебным, воспитательным и научным процессом; и т.д.

11. Состав и структура цен на импортные товары.Любая цена состоит из опред. элементов. При этом в зависимости от вида цены по характеру обслуживаемого оборота, этот состав может меняться, т.к. в цену входят различные элементы. Соотношение отдельных элементов цены, выраженное в %/ долях единицы, представляет собой структуру цены. Расчет структуры цены является важным этапом при определении их обоснованности, т.к. позволяет судить о значимости отдельных элементов цены, их уровне и динамике. В условиях рын. эк-ки важное значение приобретает анализ изм-я доли затрат в структуре цены. Если величина затрат растет, но меньшими темпами, чем цена на конкретную продукцию, то доля затрат в этой ситуации будет падать. Предприятие, при прочих равных условиях окажется в выигрыше. Свой порядок формирования цен имеют импортные товары. Остановимся на некоторых их особенностях. Для определения цен на импортные товары независимо от вида закупок (за счет централизованных ресурсов или собственных валютных средств предприятий и организаций) необходимо знать таможенную стоимость (ТС) товара. При расчете цен на импортные товары учитываются и некоторые налоги, такие как: таможенная пошлина (ТП); таможенные сборы (Тсб); акциз (А); НДС. Уделим внимание особенностям определения сумм акцизов и НДС по импортным товарам. Перечень импортных подакцизных товаров идентичен перечню отечественных товаров. До января 1997 года сумма акциза определялась по ставкам либо в % к таможенной стоимости (ТС) либо в ЭКЮ за единицу ввозимого товара. Причем ставка акциза была значительно выше, чем на аналогичные российские товары. С января 1997 г. порядок расчета суммы акциза на импортные товары, по которым предлагались ставки акцизов в %, изменился: А = Н* (С/100%-С), где А - сумма акциза; С - ставка акциза, в %; Н - налогооблагаемая база. При этом в налогооблагаемую базу были включены: таможенная стоимость (ТС), таможенная пошлина (ТП), таможенные сборы (Тсб): Н = ТС + ТП + Тсб.С февраля 1998 г. был упрощен порядок определения суммы акциза: А = Н*С. НДС облагаются бол-во импортных товаров по ставкам, которые используются для обложения отечественных товаров - 10% и 20 %. НДС по импортным товарам рассчитывается след. образом: 1) по товарам, облагаемым таможенными пошлинами (ТП) и акцизом (А); (ТС+ТП+А) * К, где К - ставка НДС, в %.2) по товарам, облагаемым только таможенной (ТП): (ТС+ТГТ) • К. 3) по товарам, не облагаемым ни таможенной пошлиной, ни акцизом: ТС*К.

12. Соотношение и динамика цен на внутреннем рынке и их использование в эк. анализе. Несмотря на нек. меры гос. поддержки, ценовая конъюнктура на рос. рынках остается очень неустойчивой. Она подвержена инфляции, что находит свое выражение в диспропорциях м/у ценами, кот. более четко проявляются в динамике. Для цен внутреннего рынка: А) сравнение цен отдельных товаров с ценой наиболее значимого товара, относящихся к опред. группе: -например, по прод. товарам сравнение проводится с ценой на говядину; - по энергетическим ресурсам сравнение проводится с ценой на нефть. Б) сравнение цен производителей с ценами потребителей продукции: Сопоставление общих индексов цен на потребительские товары и на средства пр-ва в пром-ти дает возможность изучить источники и динамику инфляции в рос. эк-ке. А если говорить более точно, то особой ее формы «инфляции издержек». Инфляция издержек распространяется в эк-ке медленнее, чем инфляция спроса, но бороться с ней значительно труднее, ибо она связана как с организацией рынка (степень конкуренции, развития рын. инфраструктуры), так и с существующей структурой нац. пр-ва, определяющей структуру и уровень издержек. Когда годовые индексы оптовых цен пром-ти опережают соотв. индексы потребительских цен, это говорит о том, что из сферы пр-ва исходили доп. импульсы повышения цен. Это и есть инфляция издержек в рос. эк-ке. В)сравнение мин. и макс. цены по отдельным ТиУ. Такой вариант сравнения имеет название – ножниц цен. Если разрыв м/у мин. и макс. ценой не очень велик, то можно сделать вывод о стабильности цен по данному виду Т/У. Данное соотношение является более информативным, если его рассматривать в динамике. Г) сравнение цен по территориям (регионам, областям, районам, городам). Данный вариант сравнения цен дает возможность, например, оценить эк. ситуацию на рынке опред. вида Т/У в территориальном разрезе.

13. Соотношение и динамика цен на мировых рынках и их использование в эк. анализе.Несмотря на нек. меры гос. поддержки, ценовая конъюнктура на рос. рынках остается очень неустойчивой. Она подвержена инфляции, что находит свое выражение в диспропорциях м/у ценами, кот. более четко проявляются в динамике. Для сравнения с ценами мирового рынка: А) сравнение внутренних цен с ценами мирового рынка. Если внутренние цены превышают мировые, страна от этого проигрывает, т.к. закупки за рубежом оказываются выгоднее, чем выпуск отечественной продукции; при реализации отечественной продукции на мировом рынке предприятия теряют часть своей прибыли. Б) сравнение внутренних цен с ценами стран ближнего зарубежья (СНГ). Целью данного сравнения является оценка эк. ситуации на рынке данного товара или определение выгоды от продажи или покупки этого товара.

14. Ценовая политика фирм: общие вопросы.Определения:1) под политикой цен понимаются общие принципы, которых компания собирается придерживаться в сфере установления цен на свои товары или услуги. 2) стратегия ЦО - это набор методов, с помощью которых эти принципы можно реализовать на практике. Любая ценовая процедура начинается с разработки ценовой политики. Политика цен представляет собой сознательное руководство деятельности по установлении цен. Она включает основные принципы и правила, которые фирма стремится использовать в своей повседневной практике. В ценовой политике формируются общие подходы к ЦО фирмы, которые обуславливают выбор прикладной маркетинговой модели ЦО, называемой обычно стратегией. Возможности оптимизации ценовой политики фирмы заключаются в варьировании различными ценовыми стратегиями в зависимости от текущих условий на локальном рынке. При возникновении рыночной экономики цена была единственным элементом, обеспечивающим рыночный успех. С развитием рыночной экономики возросла роль неценовых факторов, среди которых на первое место вышли следующие элементы маркетинга:1) мероприятия по развитию изделия; 2) стратегия и планирование продаж; 3) реклама; 4) управление торговым персоналом; 5) структура фирмы; 6) стратегия распределения продукции и т.д. Обследование 200 американских фирм показало, что ценовая политика, как элемент маркетинга, занимала в: 1964 г. - 5 место; 1975 г. - 1 место; 1986 -1990 годы - одно из первых мест. Эти данные подтверждают тот факт, что цена является постоянным элементом маркетинга и ее роль, по отношению к другим элементам маркетинга, особенно возрастает в условиях растущей инфляции.