Тема 12. Грошовий оборот і грошові потоки

Семенар 10 самостійна робота

Тема 12. Грошовий оборот і грошові потоки

1. Грошові платежі як елементарні складові грошового обороту.

2. Основні ринки, що взаємопов’язуються грошовим оборотом.

3. Канали надходження грошей та їх вилучення з грошового обороту.

4. Механізм балансування грошових потоків.

5. Характеристика грошових агрегатів.

6. Сучасні засоби платежу, які обслуговують грошовий оборот: банкноти, розмінна монета, депозитні гроші, векселі, чеки, їх суть та характеристика.

Тема 13. Грошовий ринок

1. Особливості прояву на грошовому ринку основних ринкових ознак - попиту, пропозиції, ціни.

2. Чинники, що визначають параметри попиту на гроші.

3. Механізм формування пропозиції грошей.

Тема 12. Грошовий оборот і грошові потоки

1. Грошові платежі як елементарні складові грошового обороту. (Підгорна Ганна)

Грошовий оборот здійснюється у двох формах: готівковій і безготівковій. Рух грошей у формі готівки обслуговують банкноти, розмінні монети і паперові гроші (скарбницькі квитки) у функції засобу обігу і в ряді випадків у функції платежу. Вони забезпечують: розрахунки, що безпосередньо пов´язані з реалізацією товарів і послуг; виплату заробітної плати, пенсій, стипендій, допомоги; виплати страхових відшкодувань, оплату цінних паперів і доходів за ними; платежі за комунальні послуги тощо.

При цьому сучасні банкноти мають кредитну основу, але, потрапляючи під дію закономірностей обігу паперових грошей, здатні знецінюватися під тиском інфляції. Основними каналами емісії банкнот стали:

а) банківське кредитування господарських суб´єктів, що забезпечує зв´язок грошового обігу з динамікою суспільного продукту;

б) банківське кредитування держави у випадках банківської емісії замість державних боргових зобов´язань.

Класичні банкноти мали двояке значення: золотий запас банку і комерційні векселі. Сучасні банкноти мають лише товарне забезпечення. Первісну емісію готівки від імені держави здійснює національний банк. Кількісне співвідношення між готівкою і безготівковою формою грошових коштів постійно змінюється і характеризується тенденціями обмеження й витіснення готівки безготівковими розрахунками.

Основними причинами розвитку цього процесу стали:

1) готівкові розрахунки надто дорого коштують, тому що включають значні затрати на друкування грошових знаків, їх зберігання, транспортування й інкасацію;

2) готівкові розрахунки уповільнюють платіжний оборот, ускладнюють контроль за ним з боку суспільства, здатні породжувати тіньовий бізнес і відплив коштів за кордон;

3) збільшення готівкової маси в обігу викликає зростання чисельності працівників, що обслуговують її рух: касирів, контролерів, інкасаторів та ін.;

4) скороченню готівкового обігу сприяє впровадження електронних розрахунків і системи кореспондентських рахунків у банківській системі.

Особливої уваги потребує правильна організація руху готівки на підприємствах, величина готівкових розрахунків яких суттєво впливає на розмір грошової маси в обігу. Від неї залежить швидкість обертання грошової одиниці, стабільність грошового обігу країни і вартість касових операцій. Для підтримання суворої дисципліни на підприємствах усіх форм власності запроваджено такі обов´язкові вимоги єдиних правил готівкових платежів:

а) у касі підприємства готівкою можна утримати лише законодавчо встановлену суму, ліміт якої визначається масштабами грошово-фінансових операцій. Решта обігових коштів підприємства зберігається на розрахунковому чи поточному рахунку у банку;

б) для виплати заробітної плати підприємство отримує готівкові гроші у банку зі свого розрахункового рахунку;

в) отримати гроші у банку підприємство може лише за наявності вільного залишку коштів на розрахунковому або іншому рахунку;

г) усі надходження і видатки готівкових грошових коштів підприємство обліковує у касовій книзі. Записи в ній здійснюються негайно після отримання грошей або видачі їх за кожним ордером. Касир щоденно виводить залишок грошей у касі на наступне число і передає звіт з прибутковими і видатковими документами до бухгалтерії;

д) за перевищення встановленого ліміту залишків готівки у касі, перевищення норми витрачання готівки, неповне чи несвоєчасне оприбуткування готівки в касі та за інші неврахування у безспірному порядку.

Державною контрольно-ревізійною службою проти винних застосовуються суворі покарання у вигляді штрафів.

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Він здійснюється двома способами: 1) переказуванням грошових коштів з одного рахунку на інший у кредитних закладах; 2) проведенням взаємозаліків зустрічних вимог без використання готівки.

Безготівкові розрахунки, обслуговуючи господарські взаємовідносини між суб´єктами господарювання та з фінансово-кредитними закладами, поділяються на розрахунки за товарні операції, до яких належать платежі за продукцію, виконані роботи чи надані послуги, та нетоварні операції - платежі до бюджету, погашення заборгованості за кредит, страхові платежі й інші зобов´язання. Основними принципами організації безготівкових розрахунків в Україні є:

1) обов´язковість зберігання грошових коштів на розрахункових, поточних та інших рахунках банків;

2) підприємства свої грошові платежі і розрахунки здійснюють через банки шляхом самостійного вибору форми рахунків, що закріплюється у договорах і угодах з банками;

3) платежі покупців за товарно-матеріальні цінності й послуги здійснюються через банки лише за наявності достатніх коштів на рахунках платників;

4) кошти з рахунку підприємства списуються за розпорядженням власника. Безакцептна форма списання коштів застосовується лише у виключних випадках, що встановлені законами України;

5) момент здійснення платежу має бути максимально наближеним до терміну відвантаження товарів, виконання робіт, надання послуг;

6) зарахування коштів на рахунок отримувача, як правило, проводиться після списання відповідних сум з рахунку платника;

7) підприємства мають право вибору банків для відкриття своїх рахунків.

Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише у вигляді депозитів на рахунках у банках. Вони стають виконувати грошові функції лише за умов зняття з депозиту шляхом виписування таких розрахункових документів:

• платіжних доручень;

• платіжних вимог-доручень;

• чеків;

• акредитивів;

• векселів;

• платіжних вимог;

• інкасових доручень (розпоряджень). При цьому розрахункові документи, які подаються клієнтами до банку мають відповідати вимогам встановлених стандартів, мати визначені реквізити, у випадку відсутності яких документи до виконання не приймаються. Розрахункові документи можуть подаватися до банку як у паперовій формі, так і у вигляді електронних розрахунків.

Кошти списуються з рахунку платника тільки на підставі першого примірника розрахункового документа.

Платіжне доручення - це письмово оформлене доручення клієнта до свого обслуговуючого банку про переказування вказаної суми коштів з його рахунку на користь отримувача. За допомогою платіжного доручення здійснюються розрахунки за фактично відвантажену продукцію, у порядку попередньої оплати, для переказування сум, які належать фізичним особам, за згоди сторін в інших випадках. У двосторонньому договорі вказується розмір та строки переказування коштів, періодичність звірення розрахунків і порядок проведення кінцевих розрахунків покупцем. У випадку, коли розрахунок платіжними дорученнями безпосередньо з одержувачем коштів неможливий, можуть використовуватися гарантовані банком платіжні доручення, в яких вказується конкретне підприємство зв´язку, з рахунку якого сплачуватиметься переказ.

Платіжна вимога-доручення складається одержувачем коштів і надсилається платникові. Вона становить комбінований розрахунковий документ, який складається з верхньої частини - вимоги постачальника до покупця сплатити вартість поставленої за договором продукції, і нижньої - доручення платника своєму обслуговуючому банкові переказати з його рахунку суму, проставлену в рядку "сума до оплати". Для прискорення розрахунку рекомендується передавати її разом з розрахунковими та товарно-транспортними документами. Якщо платник відмовляється від платежу, то повинен повідомити про це безпосередньо одержувача коштів у порядку і строки, зазначені в договорі.

Чек - письмовий наказ власника поточного рахунку банкові про виплату певної суми грошей вказаній у ньому особі. Для зручності розрахунків банк може брошурувати чекові бланки по 10, 20 і 25 аркушів. Чеки фізичних осіб виготовляються й облікуються окремо. Термін дії чекової книжки - один рік, розрахункового чека фізичної особи - три місяці. Чек із чекової книжки до оплати подається протягом десяти календарних днів. Гарантована оплата чеків забезпечується депонуванням коштів на окремому балансовому рахунку № 7222 «Розрахункові чекові книжки та розрахункові чеки». Водночас чек виписує клієнт банку, тому він не повністю гарантує видачу грошей. Це обмежує використання чека, тому він не став загальним засобом платежу. Крім цього, чекові розрахунки пов´язані з незручностями виписки, акцептування в банку, доставки його у банк тощо.

Акредитив - грошовий документ, за яким одна кредитна установа згідно з заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред´явникові акредитиву певну суму грошей. Згідно з чинним законодавством банк-емітент може відкривати:

а) покритий акредитив, для оплати якого заздалегідь бронюються кошти платника повною сумою на окремому рахунку в банку-емітенті або в банку, що повинен виконати платіж;

б) непокритий акредитив - такий, що за браком коштів у платника гарантовано оплачується банком-емітентом за рахунок банківського кредиту.

Крім цього, акредитив буває відкличний, який може бути зміненим або анульованим банком-емітентом, і безвідкличний, зміну чи анулювання якого можна здійснити лише за згоди бенефіціара, тобто сторони, що має право на отримання коштів.

Вексель - встановленого зразку абстрактне письмово оформлене боргове зобов´язання, за яким одна сторона угоди зобов´язується заплатити іншій певну суму грошей в указаний термін. Специфічні ознаки векселя:

• законодавчо визначена форма, яка робить його універсальним і доступним всім суб´єктам грошово-розрахункових відносин;

• абстрактність. В ньому не вказується причина виникнення боргу, зазначається лише сума грошового платежу;

• безумовність і незаперечність. Дана ознака вказує, що боржник не має ніякого права відмовитись від сплати боргу;

• конкретність строку платежу. Вексель можна виписати на строк до одного року, але переважно до 90 днів. В обігу перебувають прості і переказні векселі.

Інкасові доручення застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі розрахункових документів і зараховує ці кошти на його рахунки у банку. Банківська операція інкасо може передбачати й інші зобов´язання банка здійснити доручені операції.

Досить зручним способом розрахунків стало використання платіжних карток. Платіжна картка - грошовий документ, що засвідчує наявність відповідної суми грошей на банківському рахунку її власника в кредитній установі. Власник пластикової картки, не використовуючи готівкові кошти, може у будь-який час здійснити платіжно-розрахункові операції в межах дебетової картки, або використати кошти понад наявної суми в межах встановленого ліміту - кредитні картки. Найвідомішими системами кредитних карток є: «Visa», «Master Card», «American express» та ін. Для електронних платежів задіяні банківські автомати, магнітні картки, картки з мікропроцесорами, термінали електронних платежів у магазинах та інших місцях масових розрахунків і домашні термінали, які діють на основі відеографії.

2. Основні ринки, що взаємопов’язуються грошовим оборотом.(Плясецька Наталія)

Грошовий обіг — це безперервний рух грошей, які обслуговують реалізацію товарів, послуг і нетоварні розрахунки в процесі суспільного відтворення.

На мікроекономічному рівні грошовий обіг обслуговує кругообіг індивідуального капіталу. При цьому гроші виступають однією з функціональних форм капіталу, є його складовою й елементом багатства, яким володіє власник цього індивідуального капіталу.

На макроекономічному рівні грошовий обіг обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного відтворення: у виробництві, розподілі, обміні й споживанні. Тому його називають ще сукупним грошовим обігом.

У сукупному грошовому обігу гроші функціонують виключно як гроші та не є функціональною формою капіталу.

Суб'єктами грошового обігу є всі юридичні та фізичні особи, котрі беруть участь у створенні, розподілі, обміні й споживанні валового національного продукту, їх можна об'єднати в такі групи:

— фірми — суб'єкти, що забезпечують створення та реалізацію ВНП;

— домашні господарства — суб'єкти, які забезпечують виробництво ВНП основними факторами (робочою силою, засобами виробництва та ін.) і є кінцевими його споживачами;

— державні структури — суб'єкти, що забезпечують розподіл і перерозподіл вартості створеного національного доходу та національного продукту, здійснюючи вплив на реалізацію і споживання останнього;

— фінансові посередники — суб'єкти грошового ринку, котрі спрямовують потік грошових коштів від їх власників до позичальників.

Грошовим обігом взаємопов'язуються ті основні ринки, через які здійснюється більшість грошових відносин між економічними суб'єктами:

— ринок продуктів, де реалізується створений фірмами національний продукт;

— ринок ресурсів, на якому фірми купують необхідні для виробництва ресурси (робочу силу, капітал і природні ресурси);

— фінансовий ринок, де реалізуються вільні грошові кошти;

— світовий ринок, через який здійснюється зв'язок внутрішньої економічної системи із "зовнішнім" світом.

Усі розрахунки та платежі, які становлять грошовий обіг, можна згрупувати в кілька великих потоків залежно від їх призначення у відтворювальному процесі. Це дає змогу схематизувати весь грошовий обіг у вигляді кількох взаємопов'язаних і здійснюваних за колом потоків руху грошей.

3. Канали надходження грошей та їх вилучення з грошового обороту.(Поворознюк Вадим)

Основним джерелом (каналом) надходження грошових коштів на госпрозрахункових підприємствах є виторг від реалізації продукції, виконання робіт та надання послуг на сторону. Крім того, кошти на рахунки підприємств можуть надходити у вигляді бюджетних асигнувань, виторгу від ліквідації основних засобів, реалізації непотрібного майна, продажу валюти та валютних цінностей, здачі майна в оренду, страхових відшкодувань, фінансової допомоги від вищестоящих органів управління, банківських відсотків за розрахунково-депозитними операціями, пені, штрафів, недоплат за порушення господарських договорів, бюджетних дотацій, субвенцій тощо.

При цьому виручка від продажу продукції, товарів, виконання робіт та надання послуг підприємствам та організаціям, робітникам, службовцям та населенню може надходити як у безготівковому вигляді на відповідні рахунки підприємств-постачальників (продавців) у банках, так і у вигляді готівки в їх каси з подальшим її внесенням у банк для зарахування на поточний рахунок. Інші надходження грошових коштів зараховуються, як правило, на поточний рахунок підприємства.

Таким чином, усі грошові кошти, що надходять підприємству або на його адресу, зберігаються на відповідних рахунках в установах банку. Однак у межах ліміту, встановленого банком, грошові кошти можуть зберігатися і в касі підприємства. Зберігання їх у касі господарства понад ліміт допускається протягом трьох днів під час виплати заробітної плати (оплати праці).

Порядок зберігання та використання грошових коштів підприємствами, організаціями та іншими суб'єктами господарювання регламентується відповідними статтями "Господарського кодексу України", а також Цивільного кодексу України, рішеннями Уряду та НБУ, а також Інструкціями про порядок відкриття та використання рахунків у національній та іноземній валюті, про організацію роботи з готівкового обігу установами банків України, про безготівкові розрахунки в Україні в національній валюті, затвердженими відповідними постановами НБУ, і Положенням про ведення касових операцій у національній валюті в Україні.

Вилучення грошей зі сфери обігу можливе лише в разі зменшення у ній маси товарів або значного збільшення швидкості обігу грошової одиниці. За умов золотомонетного стандарту зайві гроші автоматично залишають сферу обігу, перетворюючись у скарби. За наявності паперових грошових знаків кожен суб'єкт економічних відносин для отримання реальних товарів чи послуг прагне знову спрямувати гроші в обіг, щоб не зазнати збитків від можливого їхнього знецінення. Оскільки вилучення грошей з обігу вимагає значних витрат, то держава, вдаючись до регулювання їхньої кількості, такі витрати перекладає на інших суб'єктів ринку і насамперед на широкі верстви населення. Саме така політика здійснюється нині в Україні. Стабільність грошового обігу залежить насамперед від стану економіки. В суспільстві, де збалансовані процеси відтворення в народному господарстві, підтримується й стабільний грошовий обіг. Більше того, він активно впливає на стан і розвиток економіки. Там же, де виникли диспропорції у відтворювальному процесі, де спостерігається падіння виробництва валового національного продукту, а держава не може збалансувати надходження та видатки, грошовий обіг підривається інфляційними процесами.

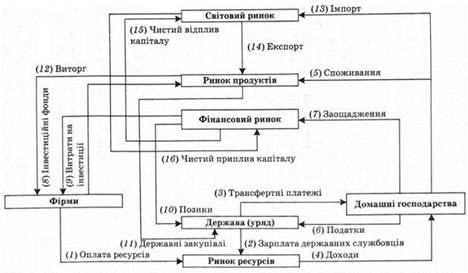

4. Механізм балансування грошових потоків.( Рудаков Артем)

Грошовий потік — сукупність платежів, які обслуговують окремий етап (або його частину) процесу розширеного відтворення.

У сукупному грошовому обігу (скористаємось моделлю доходів та продуктів, широко відомої в іноземній та вітчизняній літературі [14,16]) виділяють такі окремі грошові потоки (рис. 3.1):

— сукупність витрат фірм на придбання необхідних виробничих ресурсів (робоча сила, земля, споруди тощо);

— оплата урядовими органами праці державних службовців;

— трансфертні платежі — всі виплати, які здійснює держава домашнім господарствам;

— доходи домашніх господарств від реалізації їхніх ресурсів (зарплата, проценти, дивіденди і под.), що становлять національний дохід.

Національний дохід поділяється на три частини, кожна з яких породжує окремий грошовий потік. Значна його частина витрачається домашніми господарствами на споживання, у зв'язку з чим оплачуються купівля продуктів на внутрішньому ринку продуктів (потік 5) і на світовому ринку (потік 13). Певну частину доходу домашні господарства сплачують урядові у вигляді податків (потік 6). Не витрачена на споживання та сплату податків частина доходу — це заощадження домашніх господарств, які надходять на фінансовий ринок (потік 7).

Рис. 3.1. Грошові потоки

Заощадження населення тут — єдине джерело надходження коштів на фінансовий ринок, а тому є єдиним засобом інвестування розширення виробництва в секторі "фірми". У зв'язку з цим формується грошовий потік 8.

Фірми інвестують мобілізовані на фінансовому ринку кошти на розширення виробництва, внаслідок чого формується новий грошовий потік 9.

До послуг фінансового ринку, крім фірм, звертається також уряд, коли йому недостатньо податкових надходжень для покриття своїх витрат. Мобілізація урядом коштів на фінансовому ринку спричиняє появу грошового потоку 10, а витрачання цих коштів для державних закупівель — потоку 11.

Якби домашні господарства всі купівлі здійснювали на внутрішньому ринку продуктів, то грошових коштів, що надійдуть на цей ринок за названими трьома потоками (5, 9, 11), було б достатньо, щоб реалізувати весь обсяг національного продукту, запропонованого фірмами на цьому ринку. Одержаний фірмами виторг сформував би останній грошовий потік 12, який "замкнув" би кругообіг грошових коштів. Обсяг цього потоку визначається обсягом реалізованого ВНП і дорівнює обсягу НД, відображеного в потоці 4.

Балансування потоків 12 і 4 має вирішальне значення для нормального функціонування грошового обігу й усієї економічної системи, забезпечення сталості грошей і кон'юнктури ринку.

На рис. 3.1 показані потоки, які зв'язують внутрішній обіг України зі світовим ринком: 13 — оплата продуктів, що надходять у країну за імпортом; 14 — надходження в країну грошей зі світового ринку за оплату експорту; 15 — чистий відплив капіталу з внутрішнього ринку на світовий; 16 — чистий приплив капіталу зі світового ринку на внутрішній.

Якщо імпорт перевищує експорт, то через потік 13 відпливе на світовий ринок грошей більше, ніж надійде через потік 14.

Потік 12 (національний продукт) виявиться меншим від потоку 4 (національного доходу) на величину чистого імпорту (перевищення обсягу імпорту над експортом за певний період). Виникнуть ускладнення з реалізацією створеного в країні національного продукту.

Збалансування потоків, що обслуговують ринок продуктів, за умов чистого імпорту забезпечується через залучення грошових коштів у внутрішній обіг зі світового грошового ринку через отримання позик у зарубіжних банках чи продажу на іноземних ринках національних фінансових активів (акцій, облігацій, векселів та ін.).

Збалансування грошових потоків за умов чистого експорту здійснюється внаслідок розміщення одержаних коштів на іноземних ринках через механізм фінансових операцій.

Загальна збалансованість грошового обігу вимагає вирівнювання передусім національного доходу і національного продукту. Для цього повинні балансуватися й усі взаємопов'язані грошові потоки. За напрямками руху грошей щодо національного доходу ці потоки розділяють на дві групи:

— потоки втрат (чисті податки, заощадження, оплата чистого імпорту);

— потоки ін'єкцій (інвестиції, державні закупівлі, надходження від чистого експорту).

На суму втрат зменшується, а на суму ін'єкцій збільшується внутрішній грошовий обіг і можливості реалізації національного продукту.

Для збалансування національного доходу і національного продукту потоки втрат і потоки ін'єкцій повинні вирівнюватися.

5. Характеристика грошових агрегатів.(Савицький Володимир)

Грошовий агрегат - це визначене законодавством відповідно до ступеня ліквідності специфічне угрупування ліквідних активів, які можуть служити альтернативними вимірниками грошової маси.

Грошові агрегати формуються на основі таких концепцій:

1. грошова маса у вузькому розумінні включає не тільки гроші готівкою, а й депозитні гроші;

2. сукупна грошова маса включає також банківські вклади, депозити та цінні папери з фіксованим доходом;

3. сукупна грошова маса поділяється на ту, що знаходиться в обігу, і ту, яка нагромаджується, виконує функцію збереження вартості.

Грошові агрегати побудовані шляхом приєднання до попередніх величин нових грошових компонентів (кредитних інструментів) в послідовності, що характеризує зменшення їх ліквідності. Тобто кожний наступний грошовий агрегат включає в себе попередній плюс новий блок фінансових активів.

Для визначення обсягу та структури грошової маси в банківській практиці застосовується відповідний набір грошових агрегатів - М1, М2, М3 та інші.

Агрегат М1- це грошова маса у вузькому розумінні. До нього відносяться найбільш ліквідні форми грошей - готівкові гроші (банкноти і монети) та банківські вклади до запитання (трансакційні депозити).

Під терміном "готівка" розуміють сукупність засобів платежу, якими розпоряджаються економічні агенти, щоб у потрібний момент здійснити видатки та розрахуватись з боргами, або "готівка" - це сукупність платіжних засобів випущених банківською системою, які дають можливість економічному агенту продовжувати свою діяльність незалежно від перебоїв між доходами і видатками, приливами і відливами капіталу.

Вклади до запитання (депозитні гроші) - це вклади фізичних і юридичних осіб на депозитних рахунках у комерційних банках, кошти з яких можуть бути передані іншим особам у вигляді відповідних платежів, що здійснюються за допомогою чеків або електронних грошових переказів; плата за них мінімальна або зовсім відсутня, в будь-який час вони можуть бути використані як купівельний чи платіжний засіб. За своїм обсягом депозитні гроші, що забезпечують безготівковий обіг, є найпоширенішими.

Як бачимо, грошовий агрегат М1 включає досить вузький діапазон ліквідних активів, які будь-коли і без всяких обмежень можуть використовуватись для здійснення платежів та розрахунків. Існує багато інших активів, які представляють собою "майже гроші" - це активи, які не виконують повністю усі функції, що властиві грошам.

Грошовий агрегат М2. Грошова маса агрегату М2 має більш розгалужену структуру. До її складу входять грошові форми агрегату М1, а також строкові та заощаджувальні вклади в комерційних банках тощо.

Ці грошові активи можна легко, без фінансового ризику, перевести в готівкові або депозитні гроші. Таким чином вони слугують своєрідним резервом для високоліквідних активів агрегату М1.

Грошовий агрегат М3. Він включає грошові форми агрегату М2, депозитні сертифікати, ощадні вклади у спеціалізованих кредитних установах та деякі інші види фінансових активів. За характером це довгострокові активи, зокрема в цінних паперах та довгострокових позичках.

Агрегати М2 і М3 поєднують в собі грошові форми у широкому розумінні цього поняття. Активи, що входять до М3 за мінусом М1 отримали назву "майже грошей". На відміну від грошей, що входять до агрегату М1, вони безпосередньо не функціонують як засіб обігу, а застосовуються як засіб нагромадження вартості. Але вони теж можуть без особливих ускладнень переходити із однієї функціональної форми в іншу; із пасивної форми в активну форму. Отже, грошова маса (М3-М1) - це ліквідні фінансові активи, що застосовуються здебільшого у функції засобу нагромадження і приносять їх власнику проценти.

Як бачимо, грошові агрегати відрізняються між собою не тільки кількістю, а й якісно. Так, грошовий агрегат М1 виражає масу, яка знаходиться безпосередньо в обігу, реально виконуючи функції засобів обігу та платежу. Вона найчастіше пов'язана з товарною масою, що проходить процес обміну і безпосередньо впливає на ринкову кон'юктуру. Обсяг грошової маси в агрегаті М1 передусім залежить від обсягу товарообороту та швидкості обігу грошей. Тому цей агрегат повинен бути особливим об'єктом аналізу структури і динаміки маси грошей в обігу та об'єктом регулювання грошового обігу.

Дані показують, що в Україні структура грошової маси особливо грошові агрегати М2 і М3 ще не досягли розгалуженої та розвинутої форми. Відносно незначний відсоток, який припадає на (М3-М1) грошової маси можна пояснити тим, що в Україні тільки розпочався процес формування фінансового ринку, грошово-кредитної системи, які б за своїм змістом і параметрами були адекватними вимогам ринкової економіки.

6. Сучасні засоби платежу, які обслуговують грошовий оборот: банкноти, розмінна монета, депозитні гроші, векселі, чеки, їх суть та характеристика. (Седзюу Вікторія)

Грошовий оборот здійснюється у двох формах: готівковій і безготівковій. Рух грошей у формі готівки обслуговують банкноти, розмінні монети і паперові гроші (скарбницькі квитки) у функції засобу обігу і в ряді випадків у функції платежу. Вони забезпечують: розрахунки, що безпосередньо пов´язані з реалізацією товарів і послуг; виплату заробітної плати, пенсій, стипендій, допомоги; виплати страхових відшкодувань, оплату цінних паперів і доходів за ними; платежі за комунальні послуги тощо.

При цьому сучасні банкноти мають кредитну основу, але, потрапляючи під дію закономірностей обігу паперових грошей, здатні знецінюватися під тиском інфляції. Основними каналами емісії банкнот стали:

а) банківське кредитування господарських суб´єктів, що забезпечує зв´язок грошового обігу з динамікою суспільного продукту;

б) банківське кредитування держави у випадках банківської емісії замість державних боргових зобов´язань.

Класичні банкноти мали двояке значення: золотий запас банку і комерційні векселі. Сучасні банкноти мають лише товарне забезпечення. Первісну емісію готівки від імені держави здійснює національний банк. Кількісне співвідношення між готівкою і безготівковою формою грошових коштів постійно змінюється і характеризується тенденціями обмеження й витіснення готівки безготівковими розрахунками.

Основними причинами розвитку цього процесу стали:

1) готівкові розрахунки надто дорого коштують, тому що включають значні затрати на друкування грошових знаків, їх зберігання, транспортування й інкасацію;

2) готівкові розрахунки уповільнюють платіжний оборот, ускладнюють контроль за ним з боку суспільства, здатні породжувати тіньовий бізнес і відплив коштів за кордон;

3) збільшення готівкової маси в обігу викликає зростання чисельності працівників, що обслуговують її рух: касирів, контролерів, інкасаторів та ін.;

4) скороченню готівкового обігу сприяє впровадження електронних розрахунків і системи кореспондентських рахунків у банківській системі.

Особливої уваги потребує правильна організація руху готівки на підприємствах, величина готівкових розрахунків яких суттєво впливає на розмір грошової маси в обігу. Від неї залежить швидкість обертання грошової одиниці, стабільність грошового обігу країни і вартість касових операцій. Для підтримання суворої дисципліни на підприємствах усіх форм власності запроваджено такі обов´язкові вимоги єдиних правил готівкових платежів:

а) у касі підприємства готівкою можна утримати лише законодавчо встановлену суму, ліміт якої визначається масштабами грошово-фінансових операцій. Решта обігових коштів підприємства зберігається на розрахунковому чи поточному рахунку у банку;

б) для виплати заробітної плати підприємство отримує готівкові гроші у банку зі свого розрахункового рахунку;

в) отримати гроші у банку підприємство може лише за наявності вільного залишку коштів на розрахунковому або іншому рахунку;

г) усі надходження і видатки готівкових грошових коштів підприємство обліковує у касовій книзі. Записи в ній здійснюються негайно після отримання грошей або видачі їх за кожним ордером. Касир щоденно виводить залишок грошей у касі на наступне число і передає звіт з прибутковими і видатковими документами до бухгалтерії;

д) за перевищення встановленого ліміту залишків готівки у касі, перевищення норми витрачання готівки, неповне чи несвоєчасне оприбуткування готівки в касі та за інші неврахування у безспірному порядку.

Державною контрольно-ревізійною службою проти винних застосовуються суворі покарання у вигляді штрафів.

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Він здійснюється двома способами: 1) переказуванням грошових коштів з одного рахунку на інший у кредитних закладах; 2) проведенням взаємозаліків зустрічних вимог без використання готівки.

Безготівкові розрахунки, обслуговуючи господарські взаємовідносини між суб´єктами господарювання та з фінансово-кредитними закладами, поділяються на розрахунки за товарні операції, до яких належать платежі за продукцію, виконані роботи чи надані послуги, та нетоварні операції - платежі до бюджету, погашення заборгованості за кредит, страхові платежі й інші зобов´язання. Основними принципами організації безготівкових розрахунків в Україні є:

1) обов´язковість зберігання грошових коштів на розрахункових, поточних та інших рахунках банків;

2) підприємства свої грошові платежі і розрахунки здійснюють через банки шляхом самостійного вибору форми рахунків, що закріплюється у договорах і угодах з банками;

3) платежі покупців за товарно-матеріальні цінності й послуги здійснюються через банки лише за наявності достатніх коштів на рахунках платників;

4) кошти з рахунку підприємства списуються за розпорядженням власника. Безакцептна форма списання коштів застосовується лише у виключних випадках, що встановлені законами України;

5) момент здійснення платежу має бути максимально наближеним до терміну відвантаження товарів, виконання робіт, надання послуг;

6) зарахування коштів на рахунок отримувача, як правило, проводиться після списання відповідних сум з рахунку платника;

7) підприємства мають право вибору банків для відкриття своїх рахунків.

Грошові кошти у безготівкових розрахунках, не маючи речового виразу, існують лише у вигляді депозитів на рахунках у банках. Вони стають виконувати грошові функції лише за умов зняття з депозиту шляхом виписування таких розрахункових документів:

• платіжних доручень;

• платіжних вимог-доручень;

• чеків;

• акредитивів;

• векселів;

• платіжних вимог;

• інкасових доручень (розпоряджень). При цьому розрахункові документи, які подаються клієнтами до банку мають відповідати вимогам встановлених стандартів, мати визначені реквізити, у випадку відсутності яких документи до виконання не приймаються. Розрахункові документи можуть подаватися до банку як у паперовій формі, так і у вигляді електронних розрахунків.

Кошти списуються з рахунку платника тільки на підставі першого примірника розрахункового документа.

Платіжне доручення - це письмово оформлене доручення клієнта до свого обслуговуючого банку про переказування вказаної суми коштів з його рахунку на користь отримувача. За допомогою платіжного доручення здійснюються розрахунки за фактично відвантажену продукцію, у порядку попередньої оплати, для переказування сум, які належать фізичним особам, за згоди сторін в інших випадках. У двосторонньому договорі вказується розмір та строки переказування коштів, періодичність звірення розрахунків і порядок проведення кінцевих розрахунків покупцем. У випадку, коли розрахунок платіжними дорученнями безпосередньо з одержувачем коштів неможливий, можуть використовуватися гарантовані банком платіжні доручення, в яких вказується конкретне підприємство зв´язку, з рахунку якого сплачуватиметься переказ.

Платіжна вимога-доручення складається одержувачем коштів і надсилається платникові. Вона становить комбінований розрахунковий документ, який складається з верхньої частини - вимоги постачальника до покупця сплатити вартість поставленої за договором продукції, і нижньої - доручення платника своєму обслуговуючому банкові переказати з його рахунку суму, проставлену в рядку "сума до оплати". Для прискорення розрахунку рекомендується передавати її разом з розрахунковими та товарно-транспортними документами. Якщо платник відмовляється від платежу, то повинен повідомити про це безпосередньо одержувача коштів у порядку і строки, зазначені в договорі.

Чек - письмовий наказ власника поточного рахунку банкові про виплату певної суми грошей вказаній у ньому особі. Для зручності розрахунків банк може брошурувати чекові бланки по 10, 20 і 25 аркушів. Чеки фізичних осіб виготовляються й облікуються окремо. Термін дії чекової книжки - один рік, розрахункового чека фізичної особи - три місяці. Чек із чекової книжки до оплати подається протягом десяти календарних днів. Гарантована оплата чеків забезпечується депонуванням коштів на окремому балансовому рахунку № 7222 «Розрахункові чекові книжки та розрахункові чеки». Водночас чек виписує клієнт банку, тому він не повністю гарантує видачу грошей. Це обмежує використання чека, тому він не став загальним засобом платежу. Крім цього, чекові розрахунки пов´язані з незручностями виписки, акцептування в банку, доставки його у банк тощо.

Акредитив - грошовий документ, за яким одна кредитна установа згідно з заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для цього коштів оплату товарно-транспортних документів за відвантажені товари чи надані послуги або виплатити пред´явникові акредитиву певну суму грошей. Згідно з чинним законодавством банк-емітент може відкривати:

а) покритий акредитив, для оплати якого заздалегідь бронюються кошти платника повною сумою на окремому рахунку в банку-емітенті або в банку, що повинен виконати платіж;

б) непокритий акредитив - такий, що за браком коштів у платника гарантовано оплачується банком-емітентом за рахунок банківського кредиту.

Крім цього, акредитив буває відкличний, який може бути зміненим або анульованим банком-емітентом, і безвідкличний, зміну чи анулювання якого можна здійснити лише за згоди бенефіціара, тобто сторони, що має право на отримання коштів.

Вексель - встановленого зразку абстрактне письмово оформлене боргове зобов´язання, за яким одна сторона угоди зобов´язується заплатити іншій певну суму грошей в указаний термін. Специфічні ознаки векселя:

• законодавчо визначена форма, яка робить його універсальним і доступним всім суб´єктам грошово-розрахункових відносин;

• абстрактність. В ньому не вказується причина виникнення боргу, зазначається лише сума грошового платежу;

• безумовність і незаперечність. Дана ознака вказує, що боржник не має ніякого права відмовитись від сплати боргу;

• конкретність строку платежу. Вексель можна виписати на строк до одного року, але переважно до 90 днів. В обігу перебувають прості і переказні векселі.

Інкасові доручення застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі розрахункових документів і зараховує ці кошти на його рахунки у банку. Банківська операція інкасо може передбачати й інші зобов´язання банка здійснити доручені операції.

Досить зручним способом розрахунків стало використання платіжних карток. Платіжна картка - грошовий документ, що засвідчує наявність відповідної суми грошей на банківському рахунку її власника в кредитній установі. Власник пластикової картки, не використовуючи готівкові кошти, може у будь-який час здійснити платіжно-розрахункові операції в межах дебетової картки, або використати кошти понад наявної суми в межах встановленого ліміту - кредитні картки. Найвідомішими системами кредитних карток є: «Visa», «Master Card», «American express» та ін. Для електронних платежів задіяні банківські автомати, магнітні картки, картки з мікропроцесорами, термінали електронних платежів у магазинах та інших місцях масових розрахунків і домашні термінали, які діють на основі відеографії.

Тема 13. Грошовий ринок

1. Особливості прояву на грошовому ринку основних ринкових ознак - попиту, пропозиції, ціни. ( Ставиног Сергій)

Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар.

На перший погляд може скластися враження, що купівля-продаж грошей, а отже й особливий грошовий ринок, - це нонсенс, оскільки гроші слугують загальним еквівалентом і обмінювати їх на гроші немає сенсу. Якщо ж їх купувати-продавати у формі обміну на звичайні товари, то для цього окремий ринок не потрібний, бо такий обмін систематично здійснюється на звичайних товарних ринках. Проте гроші тут не є цільовим об'єктом ринкових відносин. Ними виступають матеріальні блага - продукти праці та ресурси, які одним суб'єктам ринку потрібно продати, а іншим - купити. Гроші виконують тут допоміжну, інструментну роль, обслуговуючи обіг цих благ. При цьому покупці товарів, які віддають за них свої гроші, повністю втрачають право власності на них, оскільки одержують у власність еквівалентну вартість у товарній формі. З іншого боку, продавці товарів отримують у повну свою власність еквівалентну суму грошей і розпоряджаються нею без будь-якого зв'язку з проданими товарами. Тому такі ринки справедливо називають товарними, а не грошовими.

Специфіка грошей як абсолютно ліквідного товару зумовлює істотну специфіку їх переміщення між суб'єктами грошового ринку, а також усіх інструментів та самого механізму функціонування цього ринку. Традиційні поняття "продаж" і "купівля", що склалися на товарних ринках, неприйнятні для грошового ринку. Самі гроші виступають тут зовсім в іншому статусі порівняно з товарними ринками. Іншого змісту набувають і такі ринкові явища, як ціна, попит, пропозиція.

Передача грошей від одного суб'єкта грошового ринку до іншого набуває сенсу лише тоді, коли у одного з них вони є вільними і немає потреби їх витрачати на купівлю матеріальних благ, а в іншого їх немає взагалі і немає матеріальних благ, від продажу яких потрібні гроші можна було б одержати. Здійснюється така передача або у формі прямої позички під зобов'язання повернути кошти у встановлений строк, або у формі купівлі особливих фінансових інструментів (облігацій, акцій, векселів, депозитних сертифікатів тощо). Таку передачу грошей лише умовно можна назвати купівлею чи продажем.

Завдяки вказаним особливостям грошового ринку продаж грошей тут виступає у формі передачі цих грошей їх власниками своїм контрагентам у тимчасове користування в обмін на такі інструменти, які надають їм можливість зберегти право власності на ці гроші - відновити право розпорядження ними та одержати процентний дохід. Відповідно купівля грошей є формою одержання суб'єктами ринку у своє розпорядження певної суми грошей в обмін на вказані інструменти.

Такий механізм купівлі-продажу грошей зумовлює важливу роль спеціальних інструментів у функціонуванні грошового ринку. Вони покликані забезпечити на цьому ринку рух визначального об'єкта - грошей. З цього погляду роль зазначених інструментів аналогічна ролі грошей на товарних ринках.

За своїм характером усі інструменти грошового ринку є певними зобов'язаннями покупців перед продавцями грошей. Залежно від виду зобов'язання їх можна поділити на неборгові і боргові. До неборгових належать зобов'язання з надання права участі в управлінні діяльністю покупця грошей та в його доходах, завдяки чому за продавцем грошей зберігається не тільки право власності на них, а й певною мірою і право розпорядження ними. Такі зобов'язання мають форму акцій. До цієї групи можна віднести також деривативні інструменти, інші функціональні угоди (наприклад страхові).

Боргові зобов'язання як інструменти грошового ринку, у свою чергу, можна поділити на кілька видів залежно від міри і умов передачі продавцем покупцю прав розпорядження відповідними сумами грошей:

-депозитні зобов'язання, за якими продавці передають гроші у повне розпорядження покупцям за умови їх повернення (з визначенням чи без визначення його терміну) і сплати (чи без сплати) процентного доходу. Такими зобов'язаннями оформляється переважно залучення грошей банками від їх клієнтів. Вони мають форму угод на відкриття поточних та строкових рахунків, угод депозитних та ощадних вкладів (сертифікатів), трастових вкладів тощо;

- позичкові зобов'язання, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в права останніх розпоряджатися цими грошима: визначають, на які цілі вони можуть бути використані, вимагають особливих гарантій їх повернення, визначають ступінь ефективності (окупності) витрат чи проектів, що фінансуються за рахунок позичених коштів. Такі зобов'язання мають форму кредитних угод, облігацій, бондів, векселів тощо.

Інструменти грошового ринку, обслуговуючи переміщення грошей між його суб'єктами, самі набувають певної вартості і можуть ставати об'єктом купівлі-продажу у формі цінних паперів. У зв'язку з цим можна говорити про специфічний ринок цінних паперів, який є однією з форм існування грошового ринку. Потенційно в цінний папір може перетворитися будь-який інструмент грошового ринку. Проте економічно доцільною подібна трансформація може бути тільки для інструментів середньо- та довгострокової дій. Якраз їх власники, що продали свої гроші на тривалий строк, частіше змушені продавати їх на ринку, не дочекавшись закінчення терміну дії, щоб повернути гроші у свій оборот, ніж власники інструментів короткої дії. Це стосується, зокрема, акцій, державних і корпоративних облігацій, казначейських векселів, деривативів, довгострокових депозитних сертифікатів, іпотечних зобов'язань тощо.

Усі види інструментів грошового ринку можна виділити у такі три групи:

позичкові угоди, включаючи й депозитні, на підставі яких здійснюються відносини банків з їх клієнтами щодо формування і розміщення кредитних ресурсів; цінні папери, з допомогою яких реалізуються переважно прямі відносини між продавцями і покупцями грошей; валютні цінності, які використовуються у взаємовідносинах між власниками двох різних валют.

Умовний характер має і ціна на грошовому ринку. Ціна грошей має форму процента (процентного доходу) на позичені чи залучені кошти, що істотно відрізняє її від звичайної ціни на товарних ринках. Розмір процента визначається не величиною вартості, яку містять у собі куплені (позичені чи залучені) гроші, а їх споживною вартістю - здатністю приносити покупцю додатковий дохід чи блага, необхідні для задоволення особистих чи виробничих потреб. Чим більшою буде ця здатність і чим довше покупець користуватиметься одержаними грошима, тим більшою буде сума його процентних платежів.