Статья 16.2. Недекларирование либо недостоверное декларирование товаров

1. Недекларирование по установленной форме товаров, подлежащих таможенному декларированию, за исключением случаев, предусмотренных статьей 16.4 настоящего Кодекса, -

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратного размера стоимости товаров, явившихся предметами административного правонарушения, с их конфискацией или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от десяти тысяч до двадцати тысяч рублей.

2. Заявление декларантом либо таможенным представителем при таможенном декларировании товаров недостоверных сведений об их наименовании, описании, классификационном коде по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза, о стране происхождения, об их таможенной стоимости либо других сведений, если такие сведения послужили или могли послужить основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера, -

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратной суммы подлежащих уплате таможенных пошлин, налогов с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от десяти тысяч до двадцати тысяч рублей.

«Согласно Методическим рекомендациям по квалификации административных правонарушений в области таможенного дела (нарушений таможенных правил) объективная сторона правонарушения, предусмотренного ч. 2 ст. 16.2 КоАП, выражается в недостоверном декларировании, т.е. в заявлении в таможенной декларации либо в документе другой установленной формы декларирования недостоверных сведений.»

«Противоправным согласно диспозиции данной части статьи признается заявление недостоверных сведений только в таможенной декларации или в документе иной формы декларирования. Таким образом, данная статья применима при ненадлежащем выполнении обязанности по декларированию товаров и транспортных средств только в случаях, если установленная форма декларирования предполагает наличие документа.»

«Предметом правонарушения при недекларировании выступают те товары и транспортные средства, сведения о которых заявлены не были, а при недостоверном декларировании - те товары и транспортные средства, сведения о которых были заявлены недостоверно.»

«Субъектом ответственности при недекларировании является физическое или юридическое лицо, на которое в соответствии с таможенным законодательством возложена обязанность декларировать товары и транспортные средства.»

«Субъектом нарушения таможенных правил, выражающегося в недостоверном декларировании, является лицо, выступавшее в качестве декларанта, поскольку именно оно заявляет таможенному органу недостоверные сведения о товарах, чем совершает противоправное деяние.»

3. Заявление декларантом или таможенным представителем при таможенном декларировании товаров недостоверных сведений о товарах либо представление недействительных документов, если такие сведения или документы могли послужить основанием для несоблюдения установленных международными договорами государств - членов Таможенного союза, решениями Комиссии Таможенного союза и нормативными правовыми актами Российской Федерации, изданными в соответствии с международными договорами государств - членов Таможенного союза, запретов и ограничений, -

влечет наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч пятисот рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц - от десяти тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до трехсот тысяч рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения.

Примечание. Для исчисления размера административного штрафа, предусмотренного санкцией части 1 настоящей статьи, налагаемого на граждан, используется стоимость товаров для личного пользования, перемещаемых физическими лицами через таможенную границу Таможенного союза. При этом из указанной стоимости исключается стоимость товаров, перемещаемых через таможенную границу Таможенного союза с освобождением от уплаты таможенных пошлин, налогов в соответствии с таможенным законодательством Таможенного союза.

(примечание введено Федеральным законом от 30.12.2012 N 316-ФЗ)

«Дела об административных правонарушениях, предусмотренных комментируемой статьей, рассматриваются председателем ГТК, его заместителями, начальниками региональных таможенных управлений, их заместителями, начальниками таможен, их заместителями, а применительно к административным правонарушениям, совершенным физическими лицами, - начальниками таможенных постов.»

Постановлением заместителя начальника Шереметьевской таможни по правоохранительной деятельности Битюцкого С.В., вынесенным 19 января 2012 г. г. по делу об административном правонарушении, К.Т.В. была признана виновной в совершении административного правонарушения, предусмотренного ч. 1 ст. 16.2 КоАП РФ, и подвергнута административному наказанию в виде административного штрафа в размере половины стоимости товаров, явившихся предметом административного правонарушения, что составило 126 850 руб.

Согласно обжалуемых постановления и решения: 02 октября 2011 г. около 06.40 час. гражданка Российской Федерации К.Т.В., прибывшая рейсом SU 206 из г. Стамбула (Турция), при входе в "зеленый коридор" терминала "D" международного аэропорта "Шереметьево" пересекла линию таможенного контроля, тем самым совершила действие, связанное с пересечением таможенной границы Таможенного союза и заявила в конклюдентной форме об отсутствии в сопровождаемом багаже товаров, подлежащих таможенному оформлению. При проведении таможенного досмотра в ручной клади и сопровождаемом К.Т.В. багаже, состоящем из двух мест, были обнаружены 112 предметов верхней женской одежды общим весом 46,65 кг.

В связи с наличием в багаже К.Т.В. значительного количества однородных товаров, с учетом критериев, установленных ст. 352 Таможенного кодекса таможенного союза и п. 1 ст. 3 Соглашения "О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения операций, связанных с их выпуском", назначение товаров было определено, как не для личных, домашних и семейных нужд.

По результатам товароведческой экспертизы общая рыночная стоимость товаров, перемещенных через таможенную границу К.Т.В., на 02 октября 2011 г. составила 253 700 руб.

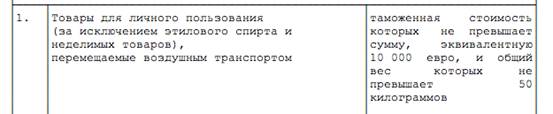

Приложение 2 к Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском

На основании изложенного, руководствуясь ст. 30.7 КоАП РФ, судья РЕШИЛ:

Постановление заместителя начальника Шереметьевской таможни по правоохранительной деятельности Битюцкого СВ., вынесенное 19 января 2012 г. г. по делу об административном правонарушении в отношении гражданки Российской Федерации К.Т.В., которым она была признана виновной в совершении административного правонарушения, предусмотренного ч. 1 ст. 16.2 КоАП РФ, отменить.

Дело направить в Шереметьевскую таможню на новое рассмотрение.

Дело рассматривал Химкинский городской суд Московской обл.