ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА И ФИНАНСОВОГО АНАЛИЗА

1. Хозяйственный учёт. Его сущность и значение.

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

Можно использовать и другое определение.

Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности организации в целях управления ею.

Процессы деятельности организации отражаются в хозяйственном учете посредством их измерения. Для этих целей применяются натуральные\ мера, вес, объем\, трудовые\ затрат труда в единицах рабочего времени\ и денежные измерители. в рублях и копейках. Этот тип измерителя является обобщающим.

Виды хозяйственного учета

Формирование информации в хозяйственном учете происходит по различным направлениям, которые определяют виды хозяйтсвенного учета.

Оперативно-технический учет используется для контроля и отражения различных операций выборочно в зависимости от ситуации, например, выход на работу, выработка на одного работающего. Формирование информации может происходить с помощью первичных документов, а при необходимости - посредством оперативных сведений, собранных устно или с помощью технических средств.

Статистический учет отражает и контролирует массовые явления хозяйственной деятельности и используется для изучения количественных и качественных показателей экономики районов, регионов и стран. Цель - получение государственными органами своевременной и достоверной информации о развитии экономики.

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документированного учета всех хозяйтсвенных операций.

2. Роль бухгалтерского учёта в системе управления предприятием в условиях рыночной экономики.

Бухгалтерский учет представляет количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех хозяйственных операций, как в натуральных показателях, так и в денежном выражении.

Бухгалтерский учет является системой, которая измеряет, параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний. Финансовые отчеты - это документы, которые предоставляют информацию в денежной форме на индивидуальном уровне или на уровне предприятия.

Руководители, принимающие решения используют эту информацию для составления практичных бизнес планов. В то время как новые программы влияют на деловую активность, бухгалтерский учет следит за финансовым пульсом компании. В течение определенного временного цикла бухгалтерия определяет результаты деятельности и использует данные бухгалтерского учета в управлении.

3. Предмет и объекты бухгалтерского учёта.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Эта деятельность осуществляется при помощи следующих хозяйственных средств:

Основные средства – это средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно. Их стоимость включается в себестоимость изготавливаемой с их участием продукции частями, путем начисления износа по установленным способам и нормам. К ним относятся: здания и сооружения, машины и механизмы, оборудование и инвентарь, транспортные средства т.п. Основные средства обладают существенным признаком: они значительно увеличивают производственные возможности человека.

Нематериальные активы – это объекты длительного пользования не являющиеся материальными, но имеющие стоимостную оценку. Они, подобно основным средствам, участвуют в хозяйственной деятельности длительное время и переносят свою стоимость на себестоимость выпускаемой продукции постепенно. Этот процесс носит название амортизации. К нематериальным активам относятся: секреты производства, патенты, права на «ноу-хау», лицензии, торговые марки, права на компьютерные программы и другие права.

Оборотные средства –это средства, которые используются в одном цикле производства и всю свою стоимость одновременно переносят на себестоимость изготовленной продукции. К ним относятся: сырье и материалы, малоценные и быстроизнашивающиеся предметы, комплектующие изделия и запасные части, тара и топливо, незавершенное производство и готовая продукция и т.п.

Денежные средства – это деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т.п.

Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц. К ним относятся: дебиторские задолженности предприятию за поставленные товары и услуги, задолженности поставщиков по выданным им авансам, по полученным в счет оплаты векселям, а также задолженности подотчетных лиц.

Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению. К ним относятся средства, подлежащие уплате в виде налогов или сборов, а также сосредоточенные в различных фондах.

Все перечисленные выше средства приобретается предприятием за счет собственных или заемных источников.

Собственные источники включают в себя: уставной капитал, прибыль, а также отчисления в специальные и резервные фонды от прибыли прошлых лет.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами, инвестиции в основные средства, в филиалы и другие хозяйствующие субъекты;

амортизационные отчисления и накопление износа амортизируемых объектов;

доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

обязательства по кредитам и займам, безвозмездное получение средств и их использование;

образование резервов и фондов предприятия, уставной капитал.

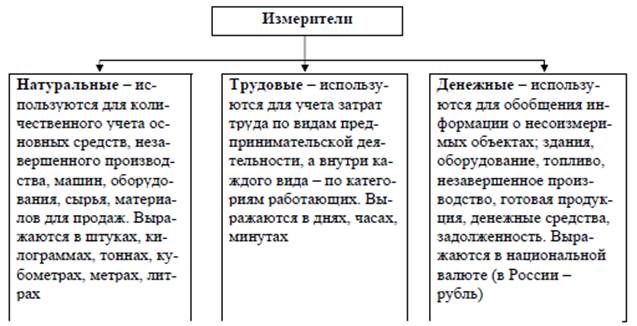

4. Измерители, применяемые в бухгалтерском учёте.

Для характеристики и измерения имущества хозяйства, его движения, хозяйственных процессов и явлений используются натуральные, трудовые и денежные измерители (рис. 10).

Натуральные измерители представлены счетом, мерой, весом. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т. д.). С их помощью можно получать и качественные характеристики учитываемых объектов. Область применения натуральных измерителей невелика, так как они используются для отражения однородных объектов учета.

Поэтому на практике несколько шире применяются условно-натуральные измерители, предназначенные для отражения однородного по назначению, но разного по качественным характеристикам имущества. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

Рис. 10. Измерители, применяемые в хозяйственном учете

Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, оплату труда, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель предназначен для отражения имущества, хозяйственных процессов и явлений в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Российской Федерации денежным измерителем является рубль. С помощью денежного измерителя рассчитывают обобщающие показатели о разнородных видах имущества; осуществляют контроль за деятельностью хозяйства и отдельных его подразделений.

Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта в целом. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

5. Требования, предъявляемые к ведению бухгалтерского учёта в РФ.

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

6. В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

6. Цель и задачи бухгалтерского учёта.

Цель бухгалтерского учета – формирование информации для внешних и внутренних пользователей.

Для внешних пользователей цель бухгалтерского учета – формирование информации о финансовом положении предприятия: финансовых результатах и их изменениях для широкого круга заинтересованных пользователей.

Заинтересованные пользователи:

– физические и юридические лица нуждаются в информации об организации и способны ее оценить;

– инвесторы имеют потребность в информации о риске и доходности запланированных операций и способности предприятия выплачивать дивиденды;

– персонал организации имеет право знать о способности организации оплачивать труд и сохранять рабочие места;

– поставщики и подрядчики имеют право знать о платежеспособности предприятия;

– заказчики и покупатели имеют право знать о сроках деятельности предприятия;

– органы власти нуждаются в информации для регулирования областей народного хозяйства и отслеживания статистических данных;

– общественность на основе информации может судить о роли и вкладе предприятия на местном, региональном и федеральном уровне.

Для внутренних пользователей информация необходима для принятия решений, планирования, анализа и контроля производственной и финансовой деятельности.

Бухгалтерский учет обеспечивает:

– выявление экономической сущности, измерение хозяйственных операций, их запись в учетных регистрах с целью подготовки для дальнейшего использования;

– обработку учетных данных, их сохранность до определенного момента, затем их обобщение в необходимую полезную информацию (внутреннюю и внешнюю);

– передачу этой информации в форме отчетов тем, кому она необходима для принятия решений.

Сплошное, непрерывное документальное оформление хозяйственных операций, их регистрация и обобщение позволяют формировать полную и достоверную информацию об организации, необходимую для подготовки и принятия обоснованных решений на всех уровнях управления, для оценки поведения предприятия на рынке, выявления финансового состояния.

Основными задачами бухгалтерского учета являются:

– формирование полной и достоверной информации о деятельности организации, вытекающих из нее результатов, о ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации для оперативного руководства, а также внешним – инвесторам, кредиторам, поставщикам, покупателям, налоговым и финансовым органам, банкам и другим заинтересованным пользователям бухгалтерской отчетности;

– обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– своевременное предупреждение и предотвращение отрицательных результатов хозяйственно-финансовой деятельности организации, выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

7. Система нормативного регулирования бухгалтерского учёта в РФ.

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

Третий уровень - методические указания, инструкции, рекомендации и иные анаюгичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня документов, имеющих различную юридическую силу.

Документы первого уровня носят законодательный характер и содержат правовое обоснование обязательности ведения бухгалтерского учета всеми экономическими субъектами, определяют основные требования по его постановке, правила и принципы ведения учета. Документами этого уровня нормативного регулирования бухгалтерского учета являются федеральные законы; утвержденные федеральными законами кодексы (Гражданский, Налоговый, Трудовой и др.); указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета.

Важнейшим законодательным актом является Федеральный закон «О бухгалтерском учете», устанавливающий единые правовые и методологические основы построения и ведения бухгалтерского учета всеми экономическими субъектами Российской Федерации.

Некоторые нормы ведения бухгалтерского учета в экономических субъектах законодательно закреплены в указанных кодексах. Так, в Гражданском кодексе регламентируется наличие самостоятельного бухгалтерского баланса у каждого юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок регистрации, реорганизации и ликвидации юридического лица и др.;

Трудовым кодексом регулируются отношения работодателя и работников в сфере организации труда и его оплаты: Налоговый кодекс, определяя основы налоговой системы, оказывает влияние на постановку бухгалтерского учета при определении базы для расчета налогов.

Отдельные аспекты ведения бухгалтерского учета в зависимости от организационно-правовой формы юридического лица регулируются федеральными законами «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О государственных и муниципальных унитарных предприятиях», «О развитии среднего и малого предпринимательства» и др.

Кроме федеральных законов, принимаются указы Президента Российской Федерации, регулирующие вопросы организационно- правовых форм экономических субъектов, по которым еще не приняты или не действуют положения федеральных законов. Постановления Правительства Российской Федерации уточняют и детализируют отдельные нормы федеральных законов и указов Президента Российской Федерации.

Второй уровень системы нормативного регулирования бухгалтерского учета составляют национальные стандарты — Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином России и ориентированные на МСФО. ПБУ устанавливают принципы и базовые правила ведения бухгалтерского учета отдельных объектов бухгалтерского наблюдения, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. В настоящее время система национальных стандартов включает 21 П БУ.

К документам третьего уровня системы нормативного регулирования бухгалтерского учета относятся методические рекомендации, методические указания, инструкции и другие аналогичные документы, разрабатываемые и утверждаемые Минфином России. ЦБ РФ и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Нормативные документы этого уровня содержат конкретные указания и разъяснения по применению отдельных положений бухгалтерского учета, наложенных в законодательных и нормативных документах первого и второго уровней системы нормативного регулирования бухгалтерского учета. Такими документами являются, например, Методические указания по бухгалтерскому учету основных средств; Методические указания по бухгалтерскому учету материально-производственных запасов; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию: Положение о порядке ведения кассовых операций и др.

Среди нормативных документов этого уровня особое место занимают планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, составляющие основу построения бухгалтерского учета в экономических субъектах. В российской системе бухгалтерского учета наряду с типовым Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций используются специализированные планы счетов бухгалтерского учета для бюджетных и кредитных организаций. отражающие особенности деятельности этих организаций. Планы счетов бухгалтерского учета и инструкции по их применению исходя из специфики деятельности соответствующих организаций устанавливают единые подходы к отражению ФХЖ на счетах бухгалтерского учета.

Четвертый уровень системы нормативного регулирования бухгалтерского учета составляют внутренние документы по ведению бухгалтерского учета, разрабатываемые самой организацией. К таким документам следует отнести приказ об учетной политике организации; рабочий план счетов бухгалтерского учета; систему документооборота, должностные инструкции учетных работников и другие документы, разрабатываемые на основе законодательных и нормативных актов с учетом специфики условий хозяйствования, отраслевой принадлежности и других особенностей деятельности экономическою субъекта.

8. Методологические основы бухгалтерского учёта.

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

1. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения; позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

2. Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

Инвентаризация проводится в установленные сроки, при смене материально ответственных лиц, по требованию аудиторов, следственных органов и т. п.

3. Бухгалтерский баланс – способ экономической группировки и обобщения информации об имуществе предприятия по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило на 1-е число месяца.

4. Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет – это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

Двойная запись – способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах.

5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников.

6. Калькуляция – это способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

7. Отчетность предприятия представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия за определенный период.

9. Классификация имущества по составу и размещению.

Имущество организации по составу и функциональной роли (характеру использования) подразделяется на две основных группы (рис.5): внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

К внеоборотным активам относятся:

- основные средства, оборудование к установке;

- нематериальные активы;

- незавершенные вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

Рис. 5. Состав хозяйственных средств предприятия

Оборотные активы (оборотный капитал) состоят из:

- материальные средства;

- денежных средств;

- краткосрочных финансовых вложений;

- средства в расчетах.

Внеоборотные активы (основной капитал): основные средства – это средства труда, с помощью которых человек в процессе производства оказывает воздействие на предмет труда с целью получения в конечном итоге определенной продукции (работ, услуг).

Особенностью основных средств является их функционирование в неизменной натуральной форме в течение длительного времени в процессе производства и постепенное перенесение сноси стоимости на производимую продукцию в виде амортизационных отчислений.

К основным средствам в бухгалтерском учете относят ту Часть средств труда, которая используется длительное время (более 12 месяцев) при соблюдении некоторых условий. К ним относятся здания и сооружения, машины и оборудование, инструменты, транспортные средства и т.д.

Нематериальные активы – это объекты долгосрочного пользования (сроком более 12 месяцев), не имеющие материально-вещественной структуры, но обладающие стоимостной оценкой и приносящие доход. При этом, кроме того, должны соблюдаться следующие условия: возможность идентификации; наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Согласно ПБУ 14/2007 к нематериальным активам относятся при соблюдении вышеперечисленных условий следующие объекты интеллектуальной собственности:

- исключительные права патентообладателя на изобретение, промышленный образец, полезную модель, селекционные достижения; авторские права на программы для ЭВМ, базы данных; права на товарный знак и знак обслуживания, наименование места происхождения товаров;

- имущественные права на топологии интегральных микросхем.

В составе нематериальных активов могут учитываться также деловая репутация организации и организационные расходы, признанные вкладом участников в уставный капитал организации. К ним не относятся интеллектуальные и деловые качества персонала, квалификация и способность к труду.

Нематериальные активы могут переносить свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации.

Вложения во внеоборотные активы являются главным источником появления у предприятий нового имущества, учитываемого в составе основных средств. Они представляют собой совокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая реконструкцию и перевооружение предприятия), приобретением новых объектов основных средств, прочие капитальные работы и затраты (проектно-изыскательские, геолого - разведочные и буровые работы и др.).

Долгосрочные финансовые вложения – это такие вложения свободных денежных средств организации, срок погашения (выкупа) которых превышает один год. Если же срок погашения (выкупа) их не установлен, то вложения осуществлены организацией с намерением получать доходы по ним более одного года.

таким вложениям относятся:

- средства, направленные в качестве долевого участия в уставные капиталы других организаций, созданных на территории страны и за рубежом;

- средства, направленные на приобретение акций и облигаций других организаций на долговременной основе;

- долгосрочные займы (свыше одного года), выданные другим организациям под долговые обязательства;

- прочие виды размещения свободных денежных средств с целью извлечения дохода на долговременной основе.

К оборотным активам(оборотный капитал): относятся сырье, материалы, топливо и другие ценности. Используют их в одном производственном цикле, поэтому вся их стоимость сразу относится на затраты (расходы) предприятия. В состав данной группы также включаются готовая продукция и незавершенное производство.

В состав материальных оборотных средств включаются производственные запасы – предметы труда, используемые в производстве или для хозяйственных (управленческих) нужд организации. К ним относятся: сырье и материалы, топливо, полуфабрикаты, животные на выращивании и откорме, готовая продукция (конечный результат производственного цикла, активы, с законченной обработкой, технические и качественные характеристики которых соответствуют условиям договора), товары, которые предназначены для продажи (находящиеся на складе) и отгруженные покупателям, а также незавершенное производство (работы и продукция, не прошедшая всех фаз обработки) и расходы будущих периодов (затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим периодам).

Денежные средства представляют собой сумму наличных средств и денежных документов в кассе организации, а также средств на расчетных и других (например, валютных) счетах в банках. Оборотные активы обеспечивают возможность участия в расчетах: денежными средствами производятся расчеты с покупателями и поставщиками по задолженности, с рабочими и служащими по заработной плате, с финансовыми органами (в основном посредством безналичных перечислений). При этом наличными средствами расчеты могут осуществляться в пределах лимитов, в пределах установленного лимита могут находиться также наличные деньги в кассе предприятия.

К оборотным средствам относятся финансовые активы – вложения (инвестиции) на приобретениекраткосрочных финансовых вложений на срок не более одного года. К ним относятся предоставленные другим организациям займы, средства на депозитных счетах банков, ценные бумаги (акции, облигации и местные займы), векселя, а также сберегательные сертификаты и др.

К средствам в расчетах относятся различные виды дебиторской задолженности организаций, юридических и физических лиц перед предприятием, под которой понимается сумма долгов других предприятий данной организации (например, покупателей и заказчиков за купленную у данной организации продукцию) или лиц (например, подотчетных лиц за выданные им под отчет денежные суммы), а также перечисленных поставщикам и подрядчикам авансов и т.д. Должники при этом называются дебиторами.

10. Классификация имущества по источникам его формирования.

Наряду с показателями, отражающими состав и размещение имущества, в бухгалтерском учете используются и показатели, характеризующие источники образования имущества. Вне зависимости от организационно-правовых формы и видов собственности имущество по источникам образования подразделяется на две группы: собственные (обязательства перед собственниками) и заемные (обязательства перед третьими лицами).

Собственные (обязательства перед собственниками) источники имущества включают в себя: уставный, добавочный и резервный капитал, нераспределенную прибыль и прочие резервы.

1. Уставный капитал в зависимости от формы собственности подразделяется на уставный капитал хозяйственных обществ; уставный капитал государственных организаций; складочный капитал хозяйственных товариществ; паевый фонд производственных и потребительских кооперативов.

Уставный капитал (сч. 80 «Уставный капитал») – основной источник формирования собственного имущества организации; совокупность вкладов в денежном выражении учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) организации при ее создании, основной источник обеспечения деятельности в размерах, определенных учредительными документами. Эта сумма отражается в уставе организации и называется уставным капиталом; она может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительные документы.

2. Резервный капитал (сч. 82 «Резервный капитал») создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15 % уставного капитала, а размер ежегодных отчислений составляет не менее 5 % годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели; на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций организации и выкупа собственных акций. Остатки неиспользованных средств названного фонда переходят на следующий год.

3. Добавочный капитал (сч. 83 «Добавочный капитал») состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также эмиссионный доход, возникающий в случае продажи акций по цене, превышающей их номинальную стоимость.

4. Нераспределенная прибыль (сч. 84 «Нераспределенная прибыль (непокрытый убыток)») включает нераспределенную чистую прибыль отчетного года. Она может полностью или частично распределяться на выплату доходов учредителям (участникам), финансовое обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервный капитал и другие цели.

5. Доходы будущих периодов (сч. 98 «Доходы будущих периодов») включаютт доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, разницу между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам, ценностей, а также безвозмездные поступления.

6. Резервы предстоящих расходов (сч. 96 «Резерв предстоящих расходов») создаются путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу и отчетном году.

7. Целевое финансирование (сч. 86 «Целевое финансирование») представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций и лиц, бюджетные средства и др.).

8. Прибыль (сч. 99 «Прибыль и убытки») — это обобщающий показатель финансово-хозяйственной деятельности и главный источник формировании собственного имущества организации. Согласно ПБУ 9/99 «Доходы организации» (приказ МФ РФ от 06.05.1999 г. № 32н) и ПБУ 10/99 («Расходы организации») (приказ МФ РФ от 06.05.1999 г. № 33н) прибыль – это сумма превышения доходов над расходами организации, полученных за отчетный период от:

обычных видов деятельности (выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг за вычетом расходов на осуществление этой деятельности);

прочей деятельности (прочие доходы за вычетом прочих расходов).

В соответствии с законодательством Российской Федерации различают следующие виды прибыли: валовая прибыль, прибыль от продаж: прибыль до налогообложения, налогооблагаемая прибыль, прибыль от обычной деятельности, прибыль от прочей деятельности и чистая прибыль.

Заемные источники формирования имущества (обязательства перед третьими лицами) поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без них. К этим источникам относятся:

долгосрочные кредиты банков (сч. 67 «Расчеты по долгосрочным кредитам и займам») – ссуды, привлеченные на срок более одного года;

долгосрочные займы (сч. 67 «Расчеты по долгосрочным кредитам и займам») – ссуды юридических и физических лиц (кроме банков), полученные на срок более года;

краткосрочные кредиты банков (сч. 66 «Расчеты по краткосрочным кредитам и займам») – ссуды, полученные на срок не более одного года;

краткосрочные займы (сч. 66 «Расчеты по краткосрочным кредитам и займам») – ссуды юридических и физических лиц, полученные на срок не более одного года;

кредиторская задолженность (сч. 60 «Расчеты с поставщиками и подрядчиками», сч. 79 «Внутрихозяйственные расчеты»). Задолженность организации другим юридическим и физическим лицам возникает в результате разрыва во времени между предоставлением товарно-материальных ценностей, оказанием услуг, поступлением предварительного денежного аванса и датой их фактической оплаты и выполнения обязательств перед сторонними лицами;

задолженность по расчетам с бюджетом (сч. 68 «Расчеты по налогам и сборам») возникает вследствие разрыва между временем начисления и датой платежа;

долговые обязательства организации перед своим персоналом по оплате труда (сч. 70 «Расчеты с персоналом по оплате труда») возникают в связи с разрывом во времени между начислением и датой выдачи заработной платы;

задолженность органам социального страхования и другим учреждениям (сч. 69 «Расчеты по социальному страхованию и обеспечению» и др.) возникает в результате разрыва между временем начисления и датой погашения задолженности.

11. Бухгалтерский баланс, его содержание и структура. Балансовое равенство.

Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства организаций нужно знать, какими активами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс - способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя - актив - отражает имущество и права организации, а нижняя - пассив - источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Поскольку пассивы представляют собой капитал и обязательства организации, а активы - имущество и права, данное равенство можно представить в следующем виде:

Имущество + Права = Капитал + Обязательства

В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная.

Балансовое равенство при вертикальном построении баланса выражается следующей формулой:

Активы - Обязательства = Собственный капитал

При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается:

Актив = Пассив

Все активы организации представлены в балансе в сгруппированном виде (рис. 11).

Форма бухгалтерского баланса предприятия (ПРИЛОЖЕНИЕ 1) утверждена Приказом Минфина РФ от 22.07.2003 г. № 67н.

Актив и пассив баланса состоят из отдельных статей. Статья баланса отражает величину определенного экономически однородного вида средств или их источника. Балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности - по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.

Актив баланса состоит из двух разделов:

I - необоротные активы, состоит из нематериальных активов, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

II - оборотные активы, состоит из запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

Статьи пассива баланса представлены тремя разделами:

III - капитал и резервы, состоит из уставного, добавочного, резервного капитала, целевых финансирования и поступлений, нераспределенной прибыли прошлых лет, непокрытого убытка прошлых лет, нераспределенной прибыли отчетного года, непокрытого убытка отчетного года.

IV - долгосрочные обязательства, состоит из долгосрочных займов и кредитов, прочих долгосрочных обязательств.

V - краткосрочные обязательства, состоит из краткосрочных займов и кредитов, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов, прочих краткосрочных обязательств.

12. Виды бухгалтерских балансов.

Помимо классического бухгалтерского баланса различают:

баланс доходов и расходов предприятия – финансово-экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. Баланс доходов и расходов характеризует финансовые взаимоотношения предприятия с кредиторами; содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли, формирования фондов и резервов предприятия;

вступительный баланс – первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражаются состав имущества предприятия, полученного при его организации, а в пассиве – источники его возникновения. Обычно перед составлением вступительного баланса проводятся инвентаризация и оценка имеющегося имущества;

заключительный баланс – отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей;

консолидированный баланс – сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний;

ликвидационный баланс – бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода;

оборотный баланс – бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов;

предварительный баланс – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях;

разделительный баланс – документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами;

сводный баланс – бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами.

13. Типы изменений бухгалтерского баланса, наступающие в результате совершения хозяйственных операций.

Возникающие в процессе деятельности организации многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа:

Первый тип характеризуется изменением статей актива при неизменной валюте баланса (плюс актив и минус актив на одинаковую сумму).

Пример. Для выдачи заработной платы персоналу организации с расчетного счета в кассу поступили наличные деньги в сумме 8000 тыс. руб. Согласно этой операции, затрагиваются две статьи актива баланса - «Расчетные счета» (51) и «Касса» (50). По счету «Касса» сумма увеличивается, а по счету «Расчетные счета» - уменьшается на равную величину. В результате хозяйственной операции будет сделана запись:

Д-т сч. 50 «Касса» - 8000 тыс. руб.

К-т сч. 51 «Расчетные счета» - 8000 тыс. руб.

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Пример. На основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. руб., направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса - «Нераспределенная прибыль» (84) в сторону уменьшения и «Резервный капитал» (82) в сторону увеличения. В результате проводка будет иметь следующий вид:

Д-т сч. 84 «Нераспределенная прибыль» - 4000 тыс. руб.

К-т сч. 82 «Резервный капитал» - 4000 тыс. руб.

Третий тип вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).

Пример. От поставщиков получены и оприходованы на склад организации материалы на сумму 10000 тыс. руб. Согласно этой операции, статьи актива баланса «Материалы» (10) и пассива баланса «Расчеты с поставщиками и подрядчиками» (60) увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет иметь вид:

Д-т сч. 10 «Материалы» - 10 000 тыс. руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» -10 000 тыс. руб.

Четвертый тип вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив на равную сумму).

Пример. Выдана заработная плата персоналу организации в сумме 8 000 тыс. руб. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчеты с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Записи по счетам будут осуществлены следующим образом:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» -8 000 тыс. руб.

К-т сч. 50 «Касса» - 8000 тыс. руб.

Порядок группировки имущества и обязательств организации по составу и размещению, по источникам формирования и типовые изменения в бухгалтерском балансе под влиянием хозяйственных операций представлены ниже в виде таблиц 3.2 и 3.3.

14. Понятие счёта бухгалтерского учёта. Счета аналитического и синтетического учёта, их взаимосвязь.

бухгалтерский счет - это основания единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета - это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а так же хозяйственных операций по качественно однородным признакам, выраженных в натуральных, денежных, и трудовых измерителях.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например 01 "Основные средства", 10 "Материалы", 20 "Основное производство", 50 "Касса", 51 "Расчетные счета", 99 "Прибыль и убытки", 80 "Уставный капитал" и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета - дебет (от латинского "должен"), правая сторона - кредит (от латинского "верит").

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели о имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» - не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет - учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали. Поэтому записи по ним проводятся параллельно. Записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета (åС1а = С1с).

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета (åС2а = С2с).

15. Понятие счёта бухгалтерского учёта. Классификация счетов по назначению.

Счета бухгалтерского учета - это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а так же хозяйственных операций по качественно однородным признакам, выраженных в натуральных, денежных, и трудовых измерителях.

Классификация счетов бухгалтерского учета

В зависимости от экономического содержания, смысла, познания, структурные счета делятся на соответствующие группы (классифицируются).

Классификация счетов бухгалтерского учета - это система счетов, объединенных в группы по наиболее существенному признаку (экономическому смыслу, назначению, структуры).

Классификация счетов по экономическому смыслу объединяет счета, имеющие экономическую однородность объектов учета.

По экономическому содержанию счета делятся на 3 группы:

1я - счета хозяйственных средств;

2я - счета хозяйственных процессов;

Зя - счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

Первая группа счетов подразделяется на счета:

Денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

Средств в расчетах (60, 62, 71, 73, 76);

Оборотных средств (10, 14,41,43);

Нематериальных активов (04, 05);

Основных средств (01, 02, 03, 07, 08).

Схема хозяйственных процессов отражает информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

Процесса реализации (90);

Процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

Процесса заготовления (11, 15, 16).

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Счета источников хозяйственных средств подразделяются на:

Счета заемных источников формирования имущества;

Счета собственных источников формирования имущества;

В свою очередь, счета заемных источников формирования делятся на:

Обязательства по распределению (68, 69, 70);

Обязательства организации (60, 62, 66, 67, 76).

Счета собственных источников формирования имущества формируются из:

Счета прибылей и убытков (80);

Счетов бюджетного финансирования (86, 98);

Счетов капитала, фондов и резервов (63, 80, 82, 83, 9);

Счета финансовых результатов включают в себя счета 84, 91, 99.

Построение классификации счетов по экономическому содержанию связано с производством готовой продукции и каждой его стадий.

Существует еще одна классификация счетов по экономическому признаку - деление счетов на активные, пассивные и активно-пассивные.

Активный счет - Это счет, на котором отражается учет хозяйственных средств (имущества) предприятия.

Активные счета располагаются в активе баланса.

Пассивный счет - Это счет, на котором отражается движение источников хозяйственных средств предприятия.

Пассивные счета располагаются в пассиве баланса.

Активно-пассивные счета - Это счета, на которых одновременно отражаются движение имущества и источников в виде дебиторской и кредиторской задолжности. На активно-пассивных счетах учитываются два объекта: один относится к активам, другой - к обязательствам (пассивам).

16. Активные счета. Схема записей на них.

В процессе деятельности предприятия происходит множество различных хозяйственных процессов: поступают сырье и материалы, производится и реализуется продукция, начисляется и выдается зарплата и т.п. Чтобы правильно отразить в учете многочисленные хозяйственные операции, их группируют по однородным хозяйственным признакам. Для такой группировки используются бухгалтерские счета. Перечень всех счетов, изменяющихся в бухгалтерском учете, приведены в типовом плане счетов.

В зависимости от того, учет каких средств ведется на бухгалтерских счетах, они делятся на:

Активные;

Пассивные;

Активно-пассивные.

Активные счета

На активных бухгалтерских счетах ведется учет активов предприятия (наличия, поступления и выбытия хозяйственных средств).

Схема активного счета

Дебет: Сальдо начальное - остаток хозяйственных средств на начало отчетного периода

Оборот по дебету - сумма хозяйственных операций, вызывающих увеличение хозяйственных средств предприятия в течение отчетного периода

Кредит Оборот по кредиту - сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств предприятия в течение отчетного периода

Сальдо конечное - остаток хозяйственных средств на конец отчетного периода

Сальдо конеченое расчитывается по следующей формуле:

Ск = Сн + Од - Ок

Активные счета имеют следующие особенности:

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту отражают уменьшение средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

К основным активным счетам относятся:

01 Основные средства;

04 Нематериальные активы;

10 Материалы;

20 Основное производство;

43 Готовая продукция;

50 Касса;

51 Расчетные счета;

52 Валютные счета;

58 Финансовые вложения;

17. Пассивные счета. Схема записей на них.

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств.

Схема пассивного счета

Кредит:Сальдо начальное - остаток источников образования хозяйственных средств на начало отчетного периода

Дебет: Оборот по дебету - сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств в течение отчетного периода Оборот по кредиту - сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств в течение отчетного периода

Сальдо конеченое - остаток источников образования хозяйственных средств на конец отчетного периода

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок - Од

Пассивные счета имеют следующие особенности:

Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

К основным пассивным счетам относятся:

60 Расчеты с поставщиками и подрядчиками;

66 Расчеты по краткосрочным кредитам и займам;

67 Расчеты по долгосрочным кредитам и займам;

68 Расчеты по налогам и сборам;

69 Расчеты по социальному страхованию и обеспечению;

70 Расчеты с персоналом по оплате труда;

80 Уставный капитал;

82 Резервный капитал;

83 Добавочный капитал;

99 Прибыли и убытки.

18. План счетов бухгалтерского учёта. Его назначение и структура.

План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы по объектам в соответствии с учетными целями и имеют цифровое обозначение, обеспечивающее регистрацию.

На основании данной документации компания ведет свой рабочий план счетов бухгалтерской отчетности. В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме. Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами.

План счетов призван обеспечивать:

· Упрощенное ведение бухгалтерских счетов за счет их типизации. Многовариантность отражения в счетах однотипных операций.

· Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

· Контроль за правильностью ведения учета, отчетности и использования имущества предприятия.

· Обобщение одинаковых показателей, полученных в различных фирмах. Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности.

· Упорядоченное ведение бухгалтерской документации.

· Снижение возможности появления ошибок в корреспонденции счетов.

· Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.