ЧТО ПОНИМАЮТ ПОД УПРАВЛЕНИЕМ ЗАТРАТАМИ ПРЕДПРИЯТИЯ

Управление затратами предприятия является составляющей системы управления предприятием в целом. Поэтому в общих чертах остановимся на некоторых аспектах управления предприятием, чтобы понять сущность управления затратами.

Управление — деятельность предприятия (организации), направленная на реализацию целей объекта управления при условии рационального использования имеющихся ресурсов.

Что касается сути управленческой деятельности, то, придерживаясь широко распространенной точки зрения, управление можно представить как реализацию функции планирования, контроля и регулирования, организационной работы, а также стимулирования. Процесс управления схематично изображен на рис. 1.1.

По существу первые пять этапов представляют собой процесс принятия решения или планирование, конечный результат которого отражается на 5-м этапе — реализация принятого решения. Два последних этапа отражают процесс управления принятым решением, который складывается из оценки и корректировки фактических результатов с целью выполнения выбранного альтернативного варианта. Остановимся кратко на каждом этапе процесса принятия решения и управления.

Определение целей и задач. Прежде чем принять правильное решение, необходимо определить цели и задачи, которые помогут принимающим решение оценить предпочтительность какого-либо варианта действий.

В зависимости оттого, на каком товарном рынке функционирует предприятие, какие внешние факторы экономической среды воздействуют на процесс принятия решений, цели, которыми руководствуется предприятие, могут быть различными:

• обеспечение выживаемости на данном товарном рынке;

• максимизация прибыли;

• завоевание лидерства подоле рынка;

• завоевание лидерства по показателям качества выпускаемой

продукции.

В конечном счете определяющей целью деятельности коммерческой организации, особенно в долгосрочном периоде, является получение максимальной прибыли. В пользу выбора этой цели может служи п. следующая аргументация:

1. Маловероятно, что выбор какой-либо другой цели даст воз

можность с таком же эффективностью оценить способность пред

приятия функционировать в будущем.

2. Реализация этой цели помогает всем участникам процес

са (работодателям, работникам, государству) понять, во что им

обойдется выбор других целей, так как в данном случае становится

известным распределение денежных средств между всеми заинте

ресованными лицами.

Достижение цели предприятия немыслимо без преобразования и использования ресурсов, важнейшими из которых являются трудовые, материальные, информационные, финансовые и др., расход которых в денежном выражении и представляет затраты предприятия.

Поиск альтернативных вариантов действий. После выбора цели функционирования осуществляется второй этап процесса принятия решения, который заключается в поиске альтернативных вариантов реализации цели.

Если предприятие работает в производственной сфере, то в силу динамичности потребности рынка, а также ограниченности ресурсов оно постоянно решает проблему, что выпускать. Только небольшая часть товаров остается неизменной на протяжении длительного периода. Поэтому предприятию можно выбрать одно или несколько следующих направлений действий:

1) выпуск новых товаров для сбыта на уже существующих рынках;

2) выпуск новых товаров для сбыта на новых рынках;

3) создание новых рынков для уже выпускаемых товаров. Предпочтение должно отдаваться такому составу товарных

групп, который обеспечивает в течение продолжительного времени постоянное превышение прибыли над потребностями в финансовых ресурсах, необходимых для поддержания конкурентоспособности предприятия. Это самый трудный и важный этап процесса принятия решений, так как поиск альтернативных вариантов действий вызывает необходимость получения информации об изменении экономической ситуации, о потенциальных конкурентах, пытающихся производить и выводить на рынок новые товары, которые лучше удовлетворяют потребности потребителей.

Сбор данных для выбора альтернативных курсов действий.После определения вероятных сфер деятельности на следующем этапе процесса управления предприятие оценивает возможные темпы роста показателей своей деятельности, способность удержать соответствующую долю рынка, движение денежной наличности, в том числе и выплат, по каждому альтернативному варианту. Так как анализируемые варианты существуют в изменчивой, объективно существующей внешней экономической среде, то возникает необходимость учета факторов, которые вне зависимости от предприятия могут оказывать влияние на каждый альтернативный вариант: экономическое положение, инфляция, уровень безработицы, спад или бум производства, уровень конкуренции и др.

Выбор направления действий на основе перечисленной информации вызовет вовлечение ресурсов предприятия в производство на длительный период, что определит долгосрочную перспективу, а следовательно, и решения, которые предприятие может принять в будущем.

Кроме долгосрочных решений руководители предприятия должны также принимать решения, которые не требуют долгосрочного привлечения ресурсов, т.е. краткосрочные или операционные. Принятие краткосрочных решений основывается на оценке эко-

|

номической обстановки сегодняшнего дня, а также материальных, трудовых, финансовых ресурсов, которыми располагает предприятие. Чтобы принять то или иное краткосрочное решение, нужно, например, ответить на такие вопросы:

1. Какие цены установить на продукцию предприятия;

2. Какой ассортимент товаров иыпускать и н каком объеме;

3. Какие использовать каналы тонародвижения;

4. Какие виды рекламы использовать;

5. Какой уровень послепродажного обслуживания будет пред

ложен покупателю и др.

Для выработки краткосрочных решений также необходимы соответствующие данные. Например, данные о продажных ценах на товары конкурирующих предприятий, о спросе на товары по альтернативным продажным ценам и прогнозируемым при различных вариантах производства затратам. После того как необходимая информация будет собрана и проанализирована, руководители предприятия должны принять решение о выборе варианта.

Выбор оптимального варианта Hi альтернативных. Принятие решения основано на осуществлении сравнительной оценки альтернативных вариантов действий, и результате которой выбирается вариант, в наибольшей степени отисчшощий целям предприятия. Если таковой является максимизация прибыли, то оптимальный вариант должен выбираться на ocnoiie сравнений прогнозов прибыли по каждому альтернативному варианту краткосрочных и долгосрочных решений.

Реализация принятых решений. Выбранный альтернативный вариант служит основой для разработки плана реализации решений, которые могут быть краткосрочными и долгосрочными. Долгосрочный план суммирует все действия, которые должны быть выполнены в будущем. Краткосрочные планы обращают долгосрочный план предприятия лицом к нуждам ближайшего будущего и представляют собой годовые бюджеты. В данном случае термин «бюджет» используется в понимании, близком к термину «смета» (смета доходов и расходов). Бюджет может иметь различное количество видов и форм. Его состав и структура определяются спецификой предприятия, его размерами, квалификацией и опытом разработчиков. Некоторые предприятия в качестве годового бюджета рассматривают план прибыли. Но во всех случаях процесс разработки бюджета по существу является уточнением долгосрочных планов (программ) для достижения целей предприятия. Бюджеты разрабатываются как для предприятия в целом, так и для его подразделений.

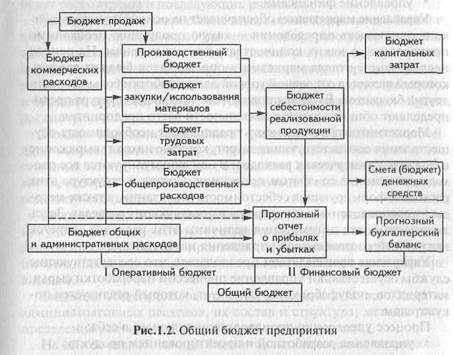

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для предприятия в целом. На рис. 1.2 представлена одна из схем общего бюджета предприятия.

Как видно из приведенной схемы, общий бюджет состоит из двух частей основных бюджетов: оперативного и финансового бюджета.

Оперативный бюджет, или текущий бюджет, определяет планируемые операции на предстоящий год по сегментам или отдельным функциям предприятия. Коль скоро современное предприятие — сложная система, то управление им для достижения поставленной цели требует разделения труда на составляющие части, что обычно называют горизонтальным разделением труда. Если на малых предприятиях горизонтальное разделение труда проявляется недостаточно четко, то на крупных предприятиях выделяются функциональные сферы (виды) деятельности. Так, на производственном предприятии типичными являются следующие виды деятельности, которые требуют управления ими:

• управление маркетингом;

• управление производством;

• управление персоналом;

• управление инвестициями;

• управление финансами.

Управление маркетингом обеспечивает па основе изучения рынка правильность определения — какую продукцию необходимо производить, в каких количествах, по каким ценам. На основе исследований отдела маркетинга определяется бюджет продаж, который является отправной точкой для разработки большей части других бюджетов. Бюджет продаж и его товарная структура предопределяют общий характер деятельности всего предприятия.

Маркетинговая деятельность Предполагает необходимость осуществления соответствующих затрат, которые находят выражение в бюджете коммерческих расходов. В нем аккумулируются все расходы, связанные со сбытом продукции. Состав и структура этих расходов, формирующих себестоимость реализации, а также методы их распределения рассмотрены в последующих разделах. Здесь же отметим, что оптимизация величины этих расходов является важнейшей составляющей управления маркетингом.

Управление производством предполагает, что соответствующие службы осуществляют управление процессом переработки сырья, материалов, полуфабрикатов и продукт, который реализуется покупателям.

Процесс управления производством включает в себя:

• управление разработкой и проектированием продукта;

• выбор технологического процесса, расстановку кадров и

техники;

• управление закупкой сырья, материалов, полуфабрикатов;

• управление запасами на складах, включающее хранение

закупленных товаров собственного производства для внут

реннего пользования и конечной продукции;

• контроль качества сырья, материалов, топлива, товаров.

В результате реализации всех этапов производственного процесса определяется выпуск продукции исходя из объема продаж в натуральном выражении, что и находит отражение в производственном бюджете.

В целях обеспечения материальными ресурсами плана производства разрабатывается бюджет закупки/использования материалов: плановые потребности закупки материалов и их использование могут отражаться вместе в одном документе и определять-

ю

ся отдельно. Поскольку производственный бюджет определяет потребное количество необходимых материальных ресурсов для обеспечения запланированного объема производства продукции, то все вопросы, связанные с определением этой величины затрат, будут рассмотрены в последующих разделах.

Управление персоналом обеспечивает производственный бюджет потребным количеством работающих, подбор, расстановку кадров, т.е. оптимальное использование трудовых ресурсов и формирование на этой основе денежного выражения затрат труда — фонда оплаты труда. Весь этот объем информации находит отражение в бюджете трудовых затрат, который также в дальнейшем будет рассмотрен.

Бюджет общепроизводственных расходов представляет собой детализированный план предполагаемых остальных производственных затрат, не нашедших отражения в перечисленных бюджетах, которые необходимо осуществить для выполнения производственного плана.

Бюджет общих и административных расходов предполагает аккумуляцию всех других затрат текущего характера, которые непосредственно не связаны с производством и реализацией продукции, но необходимы для поддержания деятельности предприятия в целом.

Бюджеты общепроизводственных расходов, а также общих и административных расходов, их состав и структура, методы распределения рассматриваются а последующих разделах.

На основе разработанных бюджетов использования материальных ресурсов, трудовых затрат, общепроизводственных расходов определяется смета (бюджет) себестоимости выпуска продукции, а с учетом бюджетов коммерческих расходов, общих и административных расходов — и общая себестоимость реализованной продукции, используя данные которой разрабатывают прогнозный отчет о прибылях и убытках.

Управление инвестиционной деятельностью, направленное на совершенствование организации производства, труда и управления, предполагает реализацию как капитальных (долгосрочных), так и текущих затрат. Если текущие затраты находят отражение при формировании соответствующих бюджетов, составляющих оперативный бюджет, то затраты капитального характера находят отражение в соответствующем бюджете - бюджете капитальных затрат. Он включается во второй раздел общего бюджета -финансовый бюджет.

11

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Поэтому финансовый бюджет включает в себя кроме бюджета капитальных затрат бюджет (смету) денежных средств, а также бухгалтерский баланс и отчего финансовом положении.

Таким образом, все бюджеты, и том числе и расходования отдельных видов ресурсов, тесно взаимосвязаны. Прогноз продаж — первый шаг в процессе составления бюджетов, на основе которого разрабатываются бюджет коммерческих расходов и производственный бюджет, который, и свою очередь, является исходным для определения бюджетов материальных затрат, трудовых и общепроизводственных расходов. На основе вышеперечисленных бюджетов формируется бюджет себестоимости продукции, который используется при разработке прогнозного отчета о прибылях и убытках.

Сравнение фактических и запланированных результатов и принятие мер в случае их расхождения — ЭТО последние этапы процесса управления, представленные на рис. 1.1. IJ них выражается действие функций управления, контроля и регулирования. Реализация функции контроля предполагает сопоставление фактических данных, представленных в отчетах, с бюджетными. Данные отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. Особое внимание уделяется показателям, которые расходятся с запланированными, чтобы менеджеры соответствующих служб сосредоточили па них свое внимание. Этот процесс анализа - применение способа управления по отклонениям — подробно изложен далее при анализе затрат па производство единицы продукции.

Эффективность контроля и регулирования зависит от корректирующих действий, направленных на приведение фактических результатов в соответствие с запланированными показателями. В свою очередь планы также могут уточняться, если сравнительный анализ показывает, что какие-то запланированные показатели не могут быть достигнуты. Эти корректирующие действия обозначены на рис. i.l линиями со стрелками, соединяющими этапы 7 и 5, 7 и 2. Эти линии формируют контуры обратной связи. Они показывают, что процесс планирования —динамичный процесс, и подчеркивают взаимосвязь между его различными этапами. Обратная связь между этапами 7 и 2 свидетельствует о том, что ход выполнения планов должен постоянно анализироваться, и если окажется, что они не выполняемы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение

12

целей предприятия. Контур обратной связи между этапами 7 и 5 показывает корректирующие действия, предпринимаемые с целью приведения фактических результатов в соответствие с запланированными. Процесс планирования, контроля и регулирования применительно к управлению затратами будет рассмотрен в последующих главах.

Стимулирование (мотивация)— это такая функция управления, воздействующая на сознание людей, которая помогает всем участникам производственно-хозяйственной деятельности предприятия уяснить цели и задачи предприятия и принять решение, соответствующее этим целям и задачам. При этом акцент делается на создание в сознании людей мотива, побуждающего к реализации этих целей и задач. Важным моментом в деятельности руководителей (менеджеров) является их умение побудить подчиненных действовать, прилагая усилия к достижению целей и задач, поставленных высшим руководством предприятия.

Предприятие может применять различные формы стимулирования работников: денежные (материальные) стимулы, социальные, моральные, патернализм (забота о работнике), организационные, участие в управлении.

Материальные стимулы реализуются через основные элементы формирования оплаты труда работника: постоянную часть оплаты (тарифная ставка, должностной оклад); доплаты и надбавки; переменную часть оплаты труда, зависящую от результата трудовой деятельности коллектива; целевые премии; повышение в должности.

Целью социального стимулирования является привлечение и удержание наиболее активных и квалифицированных работников, а также развитие патриотического отношения к организации. Социальное стимулирование включает:

• льготное или бесплатное питание;

• добровольное медицинское страхование;

• займы на льготных условиях;

• повышение квалификации за счет компании;

• приобретение товаров компании по льготным ценам;

• компенсация аренды жилья, автомашины, гаража, стоянки;

• льготные путевки в места лечения, отдыха;

• компенсация оплаты мест в детских учреждениях;

• ценные подарки и др.

Основная задача морального стимулирования — информирование персонала о заслугах работника, его личном вкладе в результат.

13

Формами морального стимулирования могут быть: награждение дипломом или почетной грамотой; представление к званию «наставник молодежи», к государственным наградам, встреча с пер-иым лицом компании и др.

Патернализм (забота о работнике) проявляется через опору на неформальные отношения (организация - единая семья, каждый работник - любимый член семьи); руководитель - почитаемый глава семьи, готовый принять на себя ответственность за судьбы работников, помочь в решении их проблем и трудностей; преемственность традиций; выращивание руководителей, ориентация на внутрифирменную карьеру.

Организационные мотивы - максимальная автономия в работе; самоконтроль качества и результатов работы; свободный распорядок работы, свободные дни; дополнительное распоряжение ресурсами и др.

Участие в управлении компанией предполагает полное и своевременное информирование: общего характера, способствующее повышению квалификации исполнителя; о целях и задачах руководителя при выдаче задания; участие я выработке и принятии решений; участие в работе совещаний с обязательным предоставлением слова каждому участнику и др.

Из сказанного следует, что управление - это важнейший вид деятельности по координации работы групп людей, подразделений, предприятия в целом, направленный на выполнение поставленных целей и задач. Все функции системы управления взаимодействуют, формируя единый процесс, т.е. непрерывную цепь взаимосвязанных действий. Управление затратами, являясь частью общей системы управления предприятием, реализуется также исходя из этих функций.

Управленческая функция, «организационная работа», применительно к затратам Предприятия реализуется путем разработки соответствующих норм и нормативов потребления различных видов ресурсов (материальных, трудовых, потребления основных фондов) и определения круга лиц, подразделений, которые осуществляют эту деятельность и принимают на себя определенную ответственность.

Функция «планирование» предполагает постановку целей (миссии) предприятия, а также конкретных задач, обеспечивающих ее выполнение. Применительно к затратам это разработка плана (бюджета) по себестоимости и отдельных его составляющих (бюджетов материальных, трудовых, общепроизводственных и других расходов).

Реализация контрольной и регулирующей функций предполагает осуществление анализа затрат и контроля за соблюдением плановых (бюджетных) нормативов и показателей в части расходования ресурсов, выявление отклонений от запланированных параметров и разработку мер по предотвращению увеличения фактических затрат по сравнению с плановыми.

Что касается мотивационной функции, то через нее осуществляется стимулирование кого-либо (человека или подразделения) к деятельности, направленной на достижение целей предприятия, а в данной ситуации — деятельности по снижению затрат предприятия.

| 1.2. ПОНЯТИЯ «РАСХОДЫ» И «ЗАТРАТЫ» ПРЕДПРИЯТИЯ |

Расходы, затраты, себестоимость всегда находились под пристальным вниманием отечественной теории и практики. В период построения рыночной экономики важность перечисленных показателей возросла. С переходом к определению финансового результата деятельности предприятия как разницы между доходами и расходами, а также в связи с необходимостью гармонизации российских и международных стандартов бухгалтерского учета усилилась потребность в новых подходах к этим понятиям, что нашло отражение в законодательных документах по бухгалтерскому учету, включая Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г., и Положениях по ведению бухгалтерского учета и отчетности. С I января 2000 г. введено в действие Положение по бухгалтерскому учету «Расходы организации» ПБУ Ю/99, которое существенно меняет толкование понятий «расходы», «затраты», «себестоимость». С введением в действие главы 25 Налогового кодекса РФ эти понятия определяются для целей налогообложения, что обусловливает новый подход к порядку их расчета.

На практике управление затратами осложняется в связи с тем, что нет однозначного определения понятий «затраты», «расходы», закрепленного в бухгалтерском и налоговом законодательстве.

Тем не менее мы позволим себе сделать следующие выводы:

1. Поскольку определение расходов в НК РФ отсутствует, то

предприятиям следует руководствоваться определением, данным

в ПБУ Ю/99, которое будет использоваться и в дальнейшем изло

жении проблемы управления затратами.

2. НК РФ отождествляет понятие «расходы» и «затраты». А пос

кольку в нормативных актах по бухгалтерскому учету отсутствует

14

15

| Глава 2 |

определение термина «затраты», то можно предположить идентичность этих определений и в практике бухгалтерского учета. Косвенно такое предположение подтверждается использованием этого термина наряду с термином «расходы» в ст. 8 ПБУ 10/99 в части «материальные затраты», «прочие затраты».

В Плане счетов бухгалтерского учета раздел III называется «Затраты на производство», т.е. также применяется термин «затраты». Он используется и для характеристики содержания счета 20 «Основное производство», где говорится, что «счет используется для учета затрат по выпуску промышленной и сельскохозяйственной продукции...». Можно еще приводить примеры однозначного употребления этих терминов в нормативных актах по бухгалтерскому учету. Ограничимся последним. В инструкции по применению плана счетов, утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94/11 раздел III «Затраты на производство» начинается следующей фразой: «Счета этого раздела предназначены для обобщения информации о расходах по основным видам деятельности...»

Таким образом, в дальнейшем мы будем исходить из тождества понятий «расходы» и «затраты». Расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении и есть затраты предприятия.

Вопросы для проверки и закрепления знаний

1. В чем суть управления затратами предприятия?

2. Какие выделяют этапы и какова последовательность управления пред

приятием?

3. Дайте характеристику отдельных этамои процесса управления.

4. Что понимают под затратами и расходами предприятия?

КЛАССИФИКАЦИЯ ТЕКУЩИХ ЗАТРАТ

2.1. КЛАССИФИКАЦИЯ РАСХОДОВ (ЗАТРАТ) В БУХГАЛТЕРСКОМ И НАЛОГОВОМ ЗАКОНОДАТЕЛЬСТВАХ

В бухгалтерском законодательстве в соответствии с ПБУ Ю/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к изменению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).

Классификация выбытия экономических выгод по видам расходов представлена на рис. 2.I.

Как видно из представленной схемы, расходами является такое выбытие экономических выгод по определению, которое приводит к уменьшению собственного капитала, за исключением распределения его между собственниками.

Не признается расходами фирмы выбытие активов:

• суммы от продажи товаров, перечисленные посредником в

пользу комитента (доверителя, принципала);

• в связи с приобретением (созданием) внеоборотных активов

(основных средств, нематериальных актинон, i |езавершсн i юго

строительства и т.п.);

• суммы, перечисленные в порядке предоплаты материальных

ценностей, работ или услуг;

• суммы, выданные в качестве задатка, аванса в счет оплаты

материально-производственных запасов, работ, услуг;

• суммы, перечисленные в погашение кредита иди займа, ранее

полученного фирмой;

• вклады в уставные (складочные) капиталы других органи

заций, приобретение акций других акционерных обществ и

иных ценных бумаг не с целью перепродажи (продажи).

Расходы признаются в бухгалтерском учете при наличии следующих условий:

2-9632

17

|

• расход производится и соответствии с конкретным догово

ром, требованием законодательных и нормативных актов,

обычаями делового оборота;

• сумма расхода может быть определена;

• имеется уверенность в том, что и результате конкретной опе

рации произойдет уменьшение экономических выгод.

Если в отношении любых расходов, осуществляемых организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете фирмы признается дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

В зависимости от времени реализации управленческих решений расходы, связанные с этими решениями, подразделяются на расходы текущего периода, осуществление которых происходит в течение отчетного периода (месяц, квартал, год), и расходы будущих периодов.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров; расходы связанные с выполнением работ и оказанием услуг.

Если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Если предметом деятельности является участие в уставных капиталах других организаций, то расходами по обычным видам деятельности являются расходы, осуществление которых связано с этой деятельностью.

Расходы по обычным видам деятельности формируют:

• расходы, связанные с приобретением сырья, материалов,

товаров и иных материально-производственных запасов;

• расходы, возникающие непосредственно в процессе перера

ботки (доработки) материально-производственных запасов

для целей производства продукции, выполнения работ и

оказания услуг и их продажи (перепродажи) товаров (расходы

по содержанию и эксплуатации основных средств и иных ВН«

оборотных активов, а также по поддержанию их в исправном

состоянии; коммерческие и управленческие расходы и др.).

Для целей формирования фирмой финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг на базе расходов по обычным видам деятельности, принимаемых как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные

18

19

периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ, оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости продаваемых товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Как видно из приведенной на рис. 2.1 классификации, к расходам наряду с расходами от обычных видов деятельности относятся также и прочие расходы. Заметим, что приказом МФ РФ от 18 сентября 2006 г. № 115H и № II6H прочие расходы, как и доходы, не нужно разделять на операционные, внереализационные и чрезвычайные. Они отражаются одной строкой. Этим самым снято расхождение между классификацией расходов (доходов) по этому направлению между бухгалтерским и налоговым учетами.

К прочим расходам относятся проценты к уплате. Здесь отражаются проценты, которые фирма должна заплатить по полученным кредитам и займам, облигациям и акциям. Исключение составляют платежи по займам, взятым для покупки инвестиционных активов. Такие проценты до момента оприходошшия активов учитываются в себестоимости купленного имущества! Если же проценты начислены уже после принятия инвестиционного актива к учету, в этом случае они относятся к прочим расходам.

Отметим, что проценты по заемным средствам, которые не направлены на покупку инвестиционных активов, можно списать единовременно, то есть точно гак же, как и в налоговом учете. Дело в том, что приказом Минфина России от 12 декабря 2005 г. № 147Н из ПБУ 6/01 «Учет основных средств» с 1 января 2006 г. исключена норма, где прямо творилось, что проценты следует учитывать по первоначальной стоимости основных средств.

При этом случай, когда проценты увеличивают стоимость имущества, рассмотрен в ПБУ 15/01 «Учетзаймов и кредитов и затрат по их обслуживанию». А именно: когда основные средства являются амортизируемыми инвестиционными активами и проценты начислены до 1-го числа месяца, следующего за тем, когда они были введены в эксплуатацию.

Согласно п. 13 ПБУ 15/0! к инвестиционным активам относятся объекты основных средств, требующие большего времени и затрат на приобретение и (или) строительство. Но в ПБУ 15/01 не уточняется, как определить длительность подготовки или строительства.

20

Поэтому организация имеет право устанавливать этот критерии в своей учетной политике самостоятельно:

• расходы, связанные с предоставлением активов за плату во временное использование;

расходы, связанные с продажей, выбытием и прочим списанием имущества фирмы (основных средств, нематериальных активов, материалов и т.д.);

1 расходы по оплате услуг, оказываемых кредитными организациями, отличных от денежных средств (кроме иностранной

валюты); 1 признанные штрафы, пени, неустойки за нарушение условий

договоров;

1 убытки прошлых лет, выявленные в отчетном году; отрицательные курсовые разницы; 1 суммы уценки активов; 1 убытки, возмещаемые другим фирмам;

• суммы дебиторской задолженности, по которой истек срок

исковой давности. Причем списывать безнадежные долги

следует с учетом НДС, что вытекает из письма МФ России

от 9 июля 2004 г. № 00-0305/2/47, а также из письма МНС

России от 5 сентября 2003 г. № ВГ-6-02/945(а);

• отчисления в оценочные резервы, а также штрафы и пени по

налогам. Заметим, что к оценочным резервам в бухгалтерском

учете относятся резервы под снижение стоимости матери

альных ценностей, под обесценивание вложений в ценные

бумаги и по сомнительным долгам;

• расходы на компенсацию последствий стихийных бедс

твий.

Прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Наряду с общей величиной расходов можно выделить расходы от каждого вида бизнеса, так же как и доходы от них. При лом расшифровываются только существенные доходы и соответствующие им расходы. Напомним, что существенной считается выручка, которая составляет более 5% общей суммы доходов фирмы, что определено в п. 18.1 П БУ 9/99 «Доходы организации». Это правило касается и расходов,

В последующих разделах приведена классификация расходов по обычным видам деятельности, в том числе и себестоимости продукции, в зависимости от тех управленческих решений, которые необходимо реализовать предприятию.

21

До сих пор рассматривалась классификация расходов применительно к бухгалтерскому учету.

Классификация выбытия экономических выгод по видам расходов в соответствии с главой 25 НК РФ представлена на рис. 2.2. Часть рисунка, расположенная выше пунктирной линии, раскрывает содержание понятия «расходы», ориентированное на П БУЮ/99.

22

Далее, как видно из представленной на рис.2,2 схемы и ее сравнения со схемой на рис. 2. ], имеет место расхождение в содержании понятия «расходы», применительно к целям бухгалтерского учета и налогообложения.

К условиям признания расходов, которые предусмотрены для целей бухгалтерского учета, добавляется еще два: расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Например, если фирма оплатила услуги кадрового агентства, а предложенные соискатели не подошли на должность, то такие расходы будут экономически не обоснованными и не уменьшат налогооблагаемую прибыль (по бухгалтерскому же учету такие расходы включаются в расходы по набору сотрудников и относятся к прочим расходам).

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Расходы же текущего периода для целей налогообложения подразделяются на две группы: связанные с производством и реализацией продукции (услуг), т.е. себестоимость продукции и прочие расходы.

2.2. КЛАССИФИКАЦИЯ И СОДЕРЖАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И ОПРЕДЕЛЕНИЕ ПРИБЫЛИ

Важнейшей составляющей текущих расходов предприятия являются расходы по обычным видам деятельности (см. рис. 2.1). Расходы по обычным видам деятельности формируют:

• расходы, связанные с приобретением сырья, материалов,

товаров и иных материально-производственных запасов;

• расходы, возникающие непосредственно в процессе перера

ботки (доработки) материально-производственных запасов

для целей производства продукции, выполнения работ и

оказания услуг и их продажи, а также продажи (перепродажи)

товаров (расходы по содержанию и эксплуатации основных

средств и иных внеоборотных активов, а также по поддер

жанию их в исправном состоянии, коммерческие расходы,

управленческие расходы и др.).

В то же время в п. 9 ПБУ 10/99 отмечается, что «для целей формирования организацией финансового результата от обычных ви-

23

|

|

дов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды...». Попытаемся разобраться, как взаимосвязаны понятия «затраты», «себестоимость» и «расходы».

Для определения финансового результата очень важно, чтобы нереализованные запасы готовой продукции или запасы незавершенной продукции не включались в себестоимость проданных товаров, которая сравнивается с доходами от продажи за определенный период. Общая сумма, складывающаяся из стоимости произведенных работ, работ в стадии производства и стоимости неиспользованного сырья, составляет основу для оценки стоимости запасов продукции, т.е. себестоимости, которую при определении прибыли необходимо вычесть из суммы затрат текущего периода. Эта общая сумма является также базой при определении стоимости запасов продукции для включения в баланс предприятия. Таким образом, в основе определения себестоимости продукции лежат производственные затраты, формирующиеся на основе данных бухгалтерского учета.

Информация о производственных затратах используется для решения многих вопросов. В зависимости от целей (направлений) используются различные способы классификации производственных затрат. Выделим три важнейших:

• для целей оценки запасов произведенной продукции;

• для целей принятия управленческих решений;

• для целей контроля и регулирования.

Сначала рассмотрим подробнее способы классификации производственных затрат по первому паправлению для определения себестоимости произведенной продукции и получения прибыли.

Все производственные затраты, формирующие стоимость запасов продукции, для определения себестоимости произведенной продукции и полученной прибыли делят на входящие затраты и истекшие затраты. Входящие затраты - это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они определяются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в будущем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Например, затраты на производство товаров для продажи, если они не реализованы и хранятся на скла-

24

де, являются входящими и регистрируются в балансе как запасы. Как только товары проданы, эти входящие запасы отражаются как истекшие и регистрируются как расходы на счете прибылей и убытков. Их надо сравнивать с доходами от реализации, чтобы определить прибыль. Следовательно, затраты — это средства (ресурсы), израсходованные для получения доходов, которые становятся расходами в момент реализации продукции. Отличия истекших и входящих затрат приведены на рис. 2.3.

Рис.2.3. Истекшие и входящие затраты

| 25 |

В оценку запасов произведенной продукции включаются входящие производственные затраты, необходимые для производства годовой продукции или (и) незавершенного производства до момента реализации (продажи). Поэтому затраты классифицируются как входящие в себестоимость продукции и затраты отчетного периода. Затратами отчетного периода считаются затраты, не учитываемые в запасах продукции (управленческие, коммерческие) и рассматриваемые поэтому как расходы, приходящиеся на период, когда они были понесены. Схематично взаимосвязь затрат, себестоимости и расходов отражена на рис. 2.4.

Таким образом, в себестоимость продукции включаются производственные затраты (основные материалы, оплата труда основных производственных рабочих, производственные накладные расходы), вто время как непроизводственные расходы (управленческие, коммерческие) относятся к затратам отчетного периода.

Из рис. 2.4 видно, что основное различие между себестоимостью продукции и затратами отчетного периода — это разница во времени, с которого они регистрируются (рис. 2.3).

Причинами невключения непроизводственных расходов в себестоимость продукции могут быть следующие:

• активы представляют собой потенциальную прибыль, если

производственные затраты осуществлены для изготовления

какой-либо продукции, в результате чего полученный доход

превысит себестоимость продукции. Что касается непроиз

водственных расходов, то гарантии, что они принесут доход

в будущем, нет, так как они не являются стоимостью, добав

ленной к себестоимости какого-то конкретного продукта. По

этому непроизводственные расходы не должны учитываться

при оценке материально-производственных запасов;

• при хранении товаров на складе некоторые виды непроиз

водственных расходов полностью исключаются, особенно

те, которые связаны со сбытом продукции. И естественно,

они не могут учитываться при оценке запасов.

Поэтому непроизводственные расходы (коммерческие, управленческие), не связанные непосредственно с процессом производства, отражаются сразу на счете прибылей и убытков.

Последовательность формирования финансовых результатов, отраженная в отчете о прибылях и убытках, схематично выглядит следующим образом:

• выручка от продажи товаров, продукции, работ, услуг за

вычетом налога на добавленную стоимость, акцизов и т.п.

налогов и обязательных платежей (нетто выручка);

• себестоимость проданных товаров, продукции, работ, услуг

(кроме коммерческих и управленческих расходов);

• валовая прибыль;

• коммерческие расходы;

• управленческие расходы;

• прибыль/убыток от продаж.

Проиллюстрируем вышесказанное на условном примере. Предприятие производит в течение отчетного периода 100 тыс. единиц

аналогичной продукции. Затраты на производство составляют:

| Производственные затраты: руб. заработная плата основных производственных рабочих 40 000 основные материалы 20 000 производственные накладные расходы 20 000 Итого: 80 000 Непроизводственные расходы 30 000 За отчетный период предприятие продало 50 тыс. единиц продукции за 75 тыс. руб., а оставшиеся 50 тыс. в конце периода ока-шшсь непроданными. Запасов продукции на начало периода не было. Счет прибылей и убытков за отчетный период будет следующим: руб. Выручка от продажи 50 тыс, ед. 75 000 Производственные затраты (себестоимость продукции) 80 000 Минус стоимость запасов на конец отчетного периода (50%, или 50 тыс. ед.) 40 000 Себестоимость продаж (50%, или 50 тыс. ед.) 40 000 Валовая прибыль 35 000 Минус непроизводственные расходы (затраты отчетного периода: управленческие, коммерческие) 30 000 Прибыль/убыток от продаж 5000 |

| I |

Как видно из примера, 50% продукции составили запасы готовой продукции. Поэтому половину себестоимости произнедсн-ной продукции относят к затратам периода, остаток включают в стоимость запасов на конец периода. Если предположить, что эти ;тпасы будут проданы в следующем отчетном периоде, то остальные 50% себестоимости продукции перейдут в разряд расходов следующего отчетного периода. Однако все затраты на отчетный период стали расходами в рассматриваемом отчетном периоде, так как это тот период, к которому они относятся. Следует еще раз подчеркнуть, что только себестоимость продукции включается в оценку запаса продукции.

26

27

2.3. КЛАССИФИКАЦИЯ ЗАТРАТ

НА ПРОИЗВОДСТВО ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

В соответствии с п. 8 ПБУ 10/99 установлен единый перечень экономических элементов, формирующих затраты на производство всех предприятий вне зависимости от организационно-правовой формы:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Классификация затрат на производство по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат па производство, где все затраты сгруппированы по элементам.

Группировка затрат по экономическим элементам позволяет:

• определить общую потребность предприятия в затратах жи

вого и овеществленного труда на производство запланиро

ванного объема продукции;

• распределять вес затраты ПО экономическому содержанию;

• устанавливать долю каждою элемента в общих затратах на

производство;

• определять различные показатели себестоимости всего вы

пуска продукции;

• осуществлять функцию контроля и регулирования путем

анализа и выявления ре sepuon снижения затрат и определять

мероприятия по их реализации.

Рассмотрим содержание экономических элементов затрат. Материальные затраты. Основным нормативным документом, регулирующим состав, величину, метод оценки, способ учета, изготовления и приобретения материальных ресурсов, является ПБУ 5/01 «Учет материалыю-произнодственных запасов». В состав элемента «материальные затраты» включаются: материальные затраты, используемые при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

• материально-производственные запасы, предназначенные

для продажи;

• материальные затраты, используемые для управленческих

нужд.

В состав материальных затрат наряду со стоимостью матери i нов, которые входят в состав вырабатываемой продукции, образуя ее основу, включаются также:

* стоимость полученных материалов, используемых в процессе производства продукции (услуг) для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные хозяйственные нужды: проведение испытаний, контроля, содержания, ремонта и эксплуатации оборудования, зданий и пр.; стоимость работ и услуг производственного характера, выполняемых сторонними организациями или производствами предприятия, не относящихся к основному виду деятельности: выполнение отдельных операций по изготовлению продукции, обработке материалов, проведению испытаний для определения качества потребляемого сырья и материалов, контроля за соблюдением установленных технологических процессов, транспортные услуги сторонних организаций по перевозке грузов внутри предприятия до склада готовой продукции;

приобретаемые со стороны топливо, энергия всех видов, расходуемые на технологические и другие производственные и хозяйственные нужды.

Затраты на производство энергии, вырабатываемой самим предприятием, а также трансформацию и передачу покупной энергии до мест ее использования включают в соответствующие элементы пират;

• потери от недостачи поступивших материалов в пределах норм естественной убыли.

Если до принятия ПБУ 5/01 такие материально-производственные запасы, как малоценные и быстроизнашивающиеся предметы со сроком службы до одного года и стоимостью менее 100 МРОТ, учитывались отдельно и на них необходимо было начислять амортизацию, то в настоящее время все предметы, которые служат менее года, учитываются в составе материалов.

Из затрат на материальные ресурсы исключается стоимость нозвратных отходов.

Под возвратными отходами понимают остатки материальных ресурсов, образовавшиеся в процессе производства продукции (услуг), утратившие полностью или частично потребительские свойства исходного сырья и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются

28

29

в другие подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается отраслевыми методическими рекомендациями. Возвратные отходы оцениваются:

* по пониженной цене исходного материального ресурса, если

они могут быть использованы для основного производства,

но с повышенными затратами для вспомогательного про

изводства, изготовления предметов потребления или при

реализации на сторону;

* по полной цене исходного материала, если отходы реализу

ются на сторону для использования в качестве полноценного

ресурса.

Наряду со стоимостью материальных затрат в этом элементе отражается плата за пользование природными ресурсами и плата, направляемая на восстановление и охрану природных ресурсов.

К материальным затратам относят также стоимость объектов основных средств, первоначальная оценка которых составляет не более 20 000 руб. (рапсе 10 (100 руб.) Это изменение внесено приказом Минфина России от 12 декабря 2005 г. № 147н и действует с 1 января 2006 г. Эти малоценные объекты, которые списываются на расходы, единовременно отражаются на счете 10 «Материалы». Оформлять операции с ЭТИМ имуществом следует по первичным документам, предусмотрен и мм не для основных средств, а для материально-производственных запасов, - по приходным ордерам и требованиям - накладной. И соответствии с приказом Минфина России № 147п, фирма должна обеспечивать контроль за этим малоценным имуществом даже после списания его на расходы. Для этого возможен его учет за балансом.

Вся информация о наличии Движения материальных ресурсов сосредоточена в разделе 11 Плана счетов «Производственные запасы». Счет 10 «Материалы» предназначен для обобщения данных о наличии движения сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и тому подобных ценностей. Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

При учете материалов но учетным ценам (плановая себестоимость приобретения, средние покупные цены и др.) разница между стоимостью материалов по этим ценам и фактической себестоимостью приобретения (заготовления) отражается на счете 16 «Отклонения в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета;

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности».

В зависимости от принятой предприятием учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Оприходование материалов, фактически поступивших на предприятие, отражается записью по дебету счета 15 «Заготовление и приобретение материальных ценностей».

Если предприятие не использует указанные счета, то оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили материальные ценности.

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» и корреспонденции со счетами учета затрат на производство или другими соответствующими счетами.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.п.).

Затраты на оплату труда. В этот элемент затрат на Производств! > включается определенный по предприятию фонд оплаты труда как В денежном выражении, так и в неденежной форме. В соответствии с Трудовым кодексом доля заработной платы в неденежпоп форме не может превышать 20% общей суммы заработной платы. В фонд оплаты включаются компенсационные выплаты матерям, осуществляющим уход за ребенком до достижения им полутора лет.

В фонд оплаты входит также стоимость проезда к месту отдыха работников предприятия, расположенных в районах Крайнего

30

31

Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока. Расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и резерв на выплату ежегодного вознаграждения за выслугу лет также включаются в фонд оплаты труда.

В себестоимость продукции не включаются следующие выплаты:

• премии, выплачиваемые из средств специального назначения

и целевых поступлений;

• материальная помощь (в том числе безвозмездная), беспро

центная ссуда на улучшение жилищных условий;

• оплата дополнительно предоставляемых по коллективному

договору отпусков;

• надбавки к пенсиям, единовременные пособия уходящим на

пенсию, дивиденды по акциям, доходы по облигациям;

• оплата проезда к месту работы транспортом общего пользо

вания, специальными маршрутами;

• оплата путевок на лечение и отдых;

• ценовые разницы по продукции, предоставляемой работ

никам.

Фонд оплаты труда учим,шлется на счете 70 «Расчеты с персоналом по оплате труда».

Отчисления на социальные нужды. Наряду с фондом оплаты труда отчисления па социальные нужды обеспечивают возмещение затрат на ВОСПРОИЗВОДСТВО живого труда. Поэтому они являются экономическим элементом затрат на производство продукции.

Начиная с 2001 г. отчисления на социальные нужды принимают форму единого социального налога. Этот налог заменил собой платежи во внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования. Единый социальный налог платят все предприятия, которые ранее осуществляли платежи во внебюджетные фонды. Величина налога зависит от налогооблагаемой базы и ставок налога. В налогооблагаемую базу включаются доходы как п денежной, так и в натуральной форме, а также стоимость предоставляемых работникам материальных, социальных и иных благ. Стоимость этих благ исчисляется по рыночным ценам, включая НДС, акцизы и налог с продаж. Кроме того, в налоговую базу включаются дополнительные материальные выгоды:

• оплата работодателями коммунальных услуг, питания, отдыха, обучения работников;

32

взносы по большинству договоров добровольного страхования работников.

Таким образом, хотя исходным для расчета налогооблагаемой базы является фонд оплаты труда, но для указанных целей его иеличина возрастает, так как включаются и другие выплаты, формирующие доход работников.

Единый социальный налог уплачивается по установленным ставкам, которые могут носить регрессивный характер: чем больше база, тем меньше ставка.

Действующие ставки ЕСН, введенные с 2006 г., представлены I! табл. 2.1. Итоговая основная ставка ЕС осталась неизменной и составляет 26%, изменения касаются только распределения налога по бюджетам. Согласно закону №158-ФЗ, та часть ЕСН, которая зачисляется в фонд социального страхования России для выплат до 280 000руб., уменьшена с 3,2 до 2,9%. А часть социального налога, подлежащая зачислению в социальный фонд обязательного медицинского страхования, в свою очередь увеличивается с 0,8 до 1,1%. Ставка налога в региональные фонды составляет 2%.

Так, например, если в январе 2007 г. ООО «Вектор» выдал своим сотрудникам заработную плату в сумме 126 000 руб., то бухгалтер начислил ЕСН и пенсионные взносы в размере: • в ПФР-17 640 руб. (126000х 14%);

в федеральный бюджет- 7650 руб. (126 000 х 20%); в ФСС России - 3654 руб. (126 000 х 2,9%); в ФФОМС- 1386 руб. (126 000 х 1,1%); в ТФОМС - 2520 руб. (126 000 х 2%).

Таблица 2,1

СТАВКИ ЕДИНОГО СОЦИАЛЬНОГО НАЛОГА, ЗАЧИСЛЯЕМОГО ВФСС И ФФОМС

| Налоговая база на | Фонд социального | Федеральный фонд |

| каждого работника, | страхования РФ | обязательного |

| нарастающим итогом с | медицинского | |

| начала года, руб. | страхования | |

| До 2В0 000 | 2:9% | 1,1% |

| От 280 001 | 8120 руб. + 1% | 3080 руб. + 0,6% |

| до 600 000 | с суммы, превышающем | с суммы, |

| 280 000 руб. | превышающей | |

| 280 000 руб. | ||

| СвышвбООООО | 11 320 руб. | 5000 руб. |

Кроме того, законом № 158-ФЗ установлены ставки ЕСН для резидентов особых (технико-внедренческих) экономических зон.

| 33 |

3-9632

Для них предусмотрена только ставка налога, зачисляемого в федеральный бюджет. При выплате до 280 000 руб. на каждого работника она составляет 14%.

С 1 января 2007 г. изменился порядок применения регрессивных ставок. Для организаций, работающих в сфере информационных технологий, действуют пониженные ставки. Они вправе применять регрессию, когда размер выплаты физическому лицу превысит 75 000, а не 280 000 руб. Для этого необходимо соблюсти ряд условий. К примеру, организация должна пройти государственную аккредитацию. Если хотя бы одно из условий не выполняется, то налог следует рассчитывать по общим ставкам.

Не начисляются взносы в Фонд социального страхования РФ по следующим выплатам:

• вознаграждение работнику, с которым заключен авторский

договор;

• компенсация за неиспользованный отпуск;

• оплата жилья в командировке;

• дивиденды;

• плата за повышение квалификации1.

В Пенсионный фонд РФ предприятия по-прежнему начисляют взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. В соответствии с постановлением Правительства РФ от 2 марта 2002 г. № 184 страховые взносы предприятия начисляются на оплату труда работников. При этом не важно, работают они временно или постоянно, в штате или внештатно.

Тарифы взносов дифференцированы В зависимости от производственного профессионального риска. В этой связи все отрасли подразделены на классы профессионального риска, для каждого класса предусмотрен свой тариф. Предприятие платит взнос по тому тарифу, который установлен ДДЯ се основного вида деятельности. Страховые тарифы утверждаются каждый год. С [ января 2002 г. вступило в силу постановление Правительства РФ от 26 декабря 2001 г. № 907 об изменениях Правил отнесения отраслей (подотраслей) экономики к классу профессионального риска.

Амортизация. В затратах на производство продукции наряду с вышеперечисленными элементами содержится и амортизация, т.е. часть стоимости амортизируемых объектов.

Письмо МФ России от 18 июля 2006 г. №03-05-02-04/111. 34

Письмо МФ России от 18 июля 2006 г. №03-05-02-04/111. 34

Объектами для начисления амортизации являются основные I редства и нематериальные активы, а с 2006 г. - доходные пло-Кения в материальные ценности.

Напомним, что к основным средствам относится имущество, ююрое служит более 12 месяцев, не предназначено для продажи, i пособно приносить доход и используется для производства про-ВУКЦии (работ, услуг) управленческих услуг.

Объектами для начисления амортизации выступают основные i редства, находящиеся у предприятия на правах собственности, ч<> (яйственного ведения и оперативного управления. Кроме того, Может быть и объект, полученный в лизинг, если предмет лизинга учитывается на балансе лизингополучателя.

Амортизация не начисляется по объектам:

• полученным по договору дарения и безвозмездно в процессе

приватизации;

• потребительские свойства которых с течением времени не

изменяются: земельные участки и объекты природопользо

вания;

• относящимся к музейным предметам и коллекциям;

• относящимся к фильмофонду, сценическо-постановочным

средствам, экспонатам животного мира;

• продуктивному скоту, многолетним насаждениям, недостиг-

шим эксплуатационного возраста, а также приобретенным

изданиям;

• основных средств, стоимостью до 20000 руб. Стоимость этих

объектов сразу включать в расходы;

• законсервированным и не используемым, которые предна

значены для мобилизационной подготовки в соответствии с

законодательством РФ.

В тоже время с 1 января 2006 г. объекты жилищного фонда, которые раньше не подлежали амортизации, признаны амортизируемым имуществом приказом МФ РФ от 12.12.2005 г. № 147, и амортизация начисляется в общеустановленном порядке. Новый порядок применяется только к объектам жилищного фонда, приобретенным после 31 декабря 2005 г. По старому имуществу сохраняется прежний порядок, по которому справочмо следовало показывать износ объекта, отражаемый на забалансовом счете 010 «износ основных средств». К амортизируемому имуществу относятся также и объекты внутреннего благоустройства.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету. Начисляется амор-

35

тизация в течение срока полезного использования объекта. Начисление амортизации приостанавливается на период восстановления объекта, продолжительность которого превышает 12 месяцев.

Прекращается начисление амортизации с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

Сумма начисленной амортизации отражается в том отчетном периоде, к которому она относится и начисляется вне зависимости от результатов хозяйственной деятельности предприятия в отчетном году.

Вся информация об амортизации основных средств накапливается на кредите счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств, что обеспечивает возможность получения данных об амортизации, необходимых для управления предприятием.

Основным нормативным документом, регулирующим размер амортизационных отчислений, является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01 в ред. приказов МФ РФ от 18.05.2002 г. № 45н, о