Понятие валютного риска и его виды.

Под валютным риском понимается риск для поступлений или размера капитала, который возникает вследствие неблагоприятного колебания курсов иностранных валют и цен на банковские металлы.

Подверженность субъектов хозяйствования валютным рискам в государстве зависит от:

- валютной политики и валютного регулирования центрального банка - определяет степень возможности использования тех или иных инструментов снижения валютных рисков;

- политики курсообразования в государстве (фиксированный, плавающий и

- т.п.);

- объемов внешнеэкономической деятельности предприятий (осуществляемых операций в иностранной валюте).

Валютные риски реализуются при осуществлении субъектами хозяйствования (финансовыми и нефинансовыми корпорациями) операций в иностранной валюте и валютных операций (где предметом выступает иностранная валюта) - торговых операций с иностранной валютой.

По своей экономической сущности валютный риск делится на:

· риск трансакции - проявляется в том, что неблагоприятные колебания курсов иностранных валют влияют на реальную стоимость открытых валютных позиций. Этот риск можно определить как возможность недополучения прибыли или возникновения убытков в результате непосредственного воздействия изменений обменного курса на ожидаемые потоки денежных средств;

· риск, возникающий при пересчете одной валюты в другую (трансляционный риск) - в данном случае величина эквивалентной валютной позиции в отчетности изменяется в результате изменения обменных курсов, которые используются для пересчета остатков в иностранной валюте в базовую (национальную) валюту. Трансляционный валютный риск известен также как расчетный или балансовый риск;

Вместе с тем, необходимо отметить, что трансляционный вид валютного риска проявляется как нереализованный финансовый результат, который не связан с движением средств по реальным операциям на момент переоценки. Отражает простую корректировку стоимости иностранной валюты.

Методологические основы формирования в финансовом учете информации об операциях в иностранных валютах и порядок отображения показателей статей финансовой отчетности хозяйственных едииниц в денежной единице Украины определяет П(С)БУ № 21 «Влияние изменение валютных курсов».

Объектом учета при исчислении суммы курсовых разниц являются:

- денежные средства;

- средства в банках;

- средства в пути;

- денежные и платежные документы;

- ценные бумаги;

- средства в расчетах с юридическими и физический лицами;

- остаток целевого финансирования из бюджета;

- задолженность в иностранной валюте.

Пример. Отечественное предприятие берет кредит в сумме 200 тыс.долл.США на 2 года. При этом у предприятия нет источников поступлений в иностранной валюте. Каким видам валютного риска подвергается предприятие?

Предприятие подвергается операционному (трансакционному) валютному риску, так как курс доллара может повыситься. Кроме того, оно подвергается и трансляционному риску, так как данной обязательство предприятие будет учитываться в балансе в течение двух лет и, соответственно, будет переоцениваться по официальному курсу НБУ.

· экономический валютный риск - состоит в изменении конкурентоспособности предприятия на внешнем или внутреннем рынке вследствие существенных изменений валютных курсов. Экономический валютный риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, вероятность уменьшения объема товарооборота или изменения цен компании на факторы производства и готовую продукцию по сравнению с другими товарами на внутреннем рынке. Риск может возникать вследствие изменения остроты конкурентной борьбы, как со стороны производителей аналогичных товаров, так и со стороны производителей другой продукции, а также изменения приверженности потребителей определенной торговой марке. Воздействие могут иметь и другие источники, например, реакция правительства на изменение обменного курса или сдерживание роста заработной платы в результате инфляции, вызванной обесценением валюты. Отличительной особенностью данного риска является и то, что ему подвержены даже предприятия, не осуществляющие какие-либо операции с иностранной валютой.

Следует также выделить следующие виды валютного риска для банка:

- общий валютный риск банка - возникает при наличии общей открытой валютной позиции (при расчете учитываются все балансовые и забалансовые требования и обязательства банка по всем иностранным валютам);

- валютный риск относительно свободно-конвертируемой валюты;

- валютный риск относительно неконвертируемой валюты;

- валютный риск относительно банковских металлов.

5. Методы управления валютным риском.

К методам управления валютным риском относятся:

1. Установление валюты поступлений в одноименной валюте затрат (валютный «метчинг»), или наоборот.

Использование данного метода в РФ и Украине ограничено, так как отечественный импортер может реализовывать свою продукцию на внутреннем рынке – а в РФ и Украине законным средством платежа является национальная валюта.

2. Использование валютных «подушек» - установление цены на свою продукцию с учетом возможных потерь при изменении курса иностранной валюты. Например, экспортер может повысить цену экспортируемой продукции, ожидая снижения курса иностранной валюты.

3. Синхронизация потоков денежных средств(«Лидс энд лэгс»)- т.е. контроль за сроками платежей и поступлений в иностранной валюте (использование предоплаты - ускорения поступлений («лидс»); отсрочка платежа - замедление оттока средств («лэгс») и т.п).

4. Защитные валютные оговорки.

Валютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования валютного или кредитного риска экспортера или кредитора.

Наиболее распространенная форма валютной оговорки - несовпадение валюты цены и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, повышение курса которой прогнозируется, т.к. при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены. Аналогичный вывод можно распространить и на другую форму валютной оговорки - когда валюта цены и валюта платежа совпадают, а сумма платежа ставится в зависимость от более стабильной валюты оговорки (очень активно используется сейчас в России).

Золотые и валютные защитные оговорки применялись после второй мировой войны.

Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете суммы платежа пропорционально изменению золотого содержания на дату исполнения. Различались прямая и косвенная золотые оговорки. При прямой оговорке сумма обязательства приравнивалась в весовому количеству золота; при косвенной - сумма обязательства, выраженная в валюте, пересчитывалась пропорционально изменению золотого содержания этой валюты (обычно- доллара). Применение этой оговорки основывалось на том, что в условиях послевоенной Брентонвудской валютной системы существовали официальные золотые паритеты - соотношения валют по их золотому содержанию, которые с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в долларах. Однако из-за периодически происходивших колебаниях рыночной цены золота и частых девальваций ведущих мировых валют, золотая оговорка постепенно утратила свои защитные свойства и перестала применяться совсем со времени принятия Ямайской валютной системы, отменившей золотые паритеты и официальную цену золота.

Для снижения риска падения курса валюты цены на практике получили распространение многовалютные оговорки.

Многовалютная оговорка - условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса корзины валют, заранее выбираемых по соглашению сторон. Многовалютная оговорка имеет преимущества перед одновалютной:

во-первых, валютная корзина, как метод измерения средневзвешанного курса валют, снижает риск резкого изменения суммы платежа;

во-вторых, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, т.к. включает валюты разной стабильности.

Вместе с тем к недостатком многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, неточность которой приводит к различной трактовке сторонами условий оговорки. Другим недостатком многовалютной оговорки является сложность выбора базисной корзины валют.

После отмены золото-девизного стандарта и режима фиксированных паритетов и курсов и переходе к Ямайской валютной системе и плавающим валютным курсам международные валютные единицы приравнены к определенной валютной корзине.

Существует несколько видов валютных корзин. Они различаются составом валют:

1. Симметричная корзина - в ней валюты наделены одинаковыми удельными весами.

2. Ассиметричная корзина - в ней валюты наделены разными удельными весами.

3. Стандартная корзина - валюты зафиксированы на определенный период применения валютной единицы в качестве валюты оговорки.

4. Регулируемая корзина - валюты меняются в зависимости от рыночных факторов.

Элементами механизма валютной оговорки являются:

- начало ее действия, которое зависит от установленного в контракте предела колебаний курса

- дата базисной стоимости валютной корзины. Датой базисной стоимости обычно является дата подписания контракта или предшествующая ей дата. Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность.

- дата или период определения условной стоимости валютной корзины на момент платежа: обычно, рабочий день непосредственно перед днем платежа или несколько дней перед ним.

- ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

Другими формами многовалютной оговорки являются:

1. Использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, евро, швейцарский франк и фунт стерлингов.

2. Опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамики курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка - условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

o Оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов.

o Индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен.

o Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курслв и товарных цен подсчет сумм платежа происходит од пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов.

o Компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

5. Закрытие открытой валютной позиции путем привлеченияевровалютных займов.

С целью минимизации валютного риска - хеджируются (страхуются) активы путем приобретения обязательств в той же валюте. Таким образом, уменьшение стоимости активов в результате обесценения иностранной валюты будет сбалансировано уменьшением стоимости обязательств. И, наоборот, обязательства, выраженные в иностранной валюте, могут хеджироваться активами в этой же валюте.

Таким образом, управление позицией по активам(пассивам) может осуществляться за счет получения займов или предоставления кредитов в иностранной валюте.

Для снижения валютного риска экспортера (относительно возможного снижения курса иностранной валюты в будущем) может использоваться следующая схема действий:

1) экспортер берет кредит в своем банке в иностранной валюте с погашением в момент планируемого получения средств от импортера его продукции. Сумма кредита вместе с процентами должна быть равна экспортной выручке экспортера (в данном случае его валютная позиция будет закрытой);

2) средства, взятые в кредит он использует по собственному усмотрению (как минимум, кладет на депозит в банке с конвертацией по текущему курсу спот).

6. Лимитирование -установление ограничения на максимальную величину открытой валютной позиции.

В соответствии с инструкцией НБУ, регулирующей деятельность коммерческих банков, для них устанавливается норматив открытой (длинной или короткой) валютной позиции (Н13).

Величина общей открытой валютной позиции при этом рассчитывается как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте (без учета знака) по всем иностранным валютам.

Нормативное значение общей открытой валютной позиции не должно превышать 30% от регулятивного капитала банка. В данном случае устанавливается ограничение отдельно для длинной открытой и короткой валютной позиции банка:

- общая длинная открытая валютная позиция банка (Н13-1) должна быть не больше 20%;

- общая короткая открытая валютная позиция банка (Н13-2) должна быть не больше 10%.

7. Использование форвардных контрактов.

Валютный форвард или форвардный контракт на валюту – это форвардный контракт купли-продажи иностранной валюты (покупка или продажа иностранной валюты с поставкой в будущем). При этом курс приобретения (продажи) валюты оговаривается на момент заключения сделки.

Такие контракты заключаются между клиентами и банками, которые торгуют валютой, а также между банками-субъектами валютного рынка.

Характеристики форвардного контракта:

- форвардный контракт согласовывается между банком и клиентом индивидуально;

- в конструкции данного контракта не заложено каких - либо ограничений

- курс обмена валюты основан на спот-курсе валюты плюс (минус) премия (скидка), получаемая на разнице в процентной ставке между валютами (паритете процентных ставок);

- прибыль банка образуется из разницы между ценами на продажу и покупку валюты;

- форвардный контракт начинает действовать в точно установленный срок или любое время между установленными датами в будущем в зависимости от условий контракта;

- расчеты по форвардному контракту осуществляются обеими сторонами.

Современные валютные форвардные контракты - это практически стандартизированные контракты, так как в них индивидуализируются, как правило, лишь количество и сроки исполнения контракта, все остальные характеристики заданы заранее (в отличие от других форвардных контрактов). В отличие от товарных форвардных контрактов такая ситуация возможна, так как валюта не имеет потребительских свойств, качественных характеристик, кроме того, валютные операции часто носят массовый, однотипный характер, ибо основаны на повторяющихся, с учетом объемов и видов, экспортно-импортных операциях с товарами или международными платежами.

Цена поставки (исполнения) - это форвардная цена актива (валюты) по данному контракту.

Покупатель в форвардном контракте - это лицо, которое должно будет уплатить определенное количество денег за передаваемый ему другой стороной контракта актив (иностранную валюту);

Продавец - лицо, которое должно передать иностранную валюту другой стороне и получить за нее определенное количество денег (владелец иностранной валюты).

В отечественной терминологии существует отличие между понятиям «срочный контракт» и «форвардный контракт»: так как «срочный контракт» - это любая сделка на срок (которая будет совершена в определенный момент в будущем).

8.Использование валютных свопов.

В международных финансах термин своп имеет три различных, но взаимосвязанных значения:

1) покупка и одновременная форвардная продажа валюты (валютная своп- операция);

2) одновременно предоставляемые кредиты в двух валютах;

3) обмен обязательствами, выраженными в одной валюте, на обязательства, выраженные в другой.

В общем случае, своп - это соглашение, заключаемое на определенный срок, каждая из сторон которого обменивает имеющееся у нее рыночное обязательство на необходимое ей обязательство.

В третьем смысле свопы предполагают обмен долговыми обязательствами с целью снижения валютного риска.

Иногда такой своп еще называют процентным валютным свопом или валютным свопом.

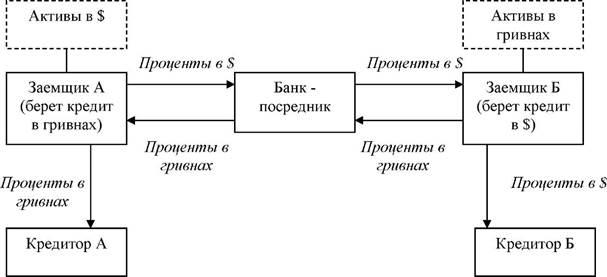

Например, компания, имеющая более легкий доступ на европейском рынке долгосрочных ссудных капиталов, чем на отечественном, может попытаться финансировать инвестиции в Украине путем получения займа у иностранного банка в Европе в евро (или евродолларах) и продажи их за гривны с целью инвестирования в отечественное производство. В данном случае компания будет иметь короткую открытую валютную позицию с риском повышения курса иностранной валюты. Такая компания будет заинтересована в обмене (свопе) долларовых обязательств на гривневые.

Валютный своп может заключаться путем прямых переговоров между двумя сторонами или посредством банка, выступающего посредником.

Пример. Заемщик А планирует вложения за рубежом в доллара США, но берет кредит в гривнах на привлекательных условиях. Таким образом, у него образуется длинная открытая валютная позиция. Заемщик Б вкладывает в активы в гривнах, но занимает средства у своего банка в долларах США на привлекательных для него условиях. Таким образом, для него - короткая валютная позиция. Оба подвержены валютному риску для закрытия позиций они используют своп - договариваются с банком-посредником об обмене обязательств.

Банк принимает на себя риск убытков в случае неуплаты долга одной из сторон. При равенстве обязательств банк в принципе не несет валютного риска. Но если он сам выступает в качестве одного из заемщиков, т.е. обменивает свои обязательства и несет риск изменения валютного курса.

Своповый контракт - это не самостоятельный (отдельный) контракт по типу фьючерсного или опционного контракта, а представляет собой достаточно сложное рыночное соглашение, оформляемое пакетом контрактов или документов. Т.е. это название определенного типа рыночных отношений, а не название какого-либо особого рыночного контракта.

Рынок свопов (своповых контрактов) нигде не регламентируется со стороны государства, что служит одной из причин его бурного роста в количественном и в качественном (по числу нововведений) отношении. Главное место на этом рынке занимают банки (своп-банки), осуществляющие операции со свопами. В отличие от фьючерсов они не обращаются на бирже и не являются биржевыми сделками.

Типовые условия заключения свопов разрабатываются рядом международных профессиональных организаций (Международной ассоциацией своповых дилеров - ISDA), Ассоциацией британских банкиров и др.). Стандартизация таких контрактов симулирует развитие вторичного рынка, где одна из сторон может досрочно прекратить обязательства по нему, если такой своп по каким-либо причинам прекратил ее удовлетворять.

На рынке свопов в отличие от рынка фьючерсов преобладающей целью является не спекуляция, а хеджирование.

Валютный своп может заключаться путем прямых переговоров между двумя сторонами или посредством банка, выступающего посредником.

|

Прим. Заемщик А планирует вложения за рубежом в доллара США, но берет кредит в гривнах на привлекательных условиях. Таким образом, у него образуется длинная открытая валютная позиция. Заемщик Б вкладывает в активы в гривнах, но занимает средства у своего банка в долларах США на привлекательных для него условиях. Таким образом, для него - короткая валютная позиция. Оба подвержены валютному риску для закрытия позиций они используют своп - договариваются с банком-посредником об обмене обязательств.

Банк принимает на себя риск убытков в случае неуплаты долга одной из сторон. При равенстве обязательств банк в принципе не несет валютного риска. Но если он сам выступает в качестве одного из заемщиков, т.е. обменивает свои обязательства и несет риск изменения валютного курса.

Своповый контракт - это не самостоятельный (отдельный) контракт по типу фьючерсного или опционного контракта, а представляет собой достаточно сложное рыночное соглашение, оформляемое пакетом контрактов или документов. Т.е. это название определенного типа рыночных отношений, а не название какого-либо особого рыночного контракта.

Пример использования валютного свопа без банка-посредника:

Сторона А может получить ссуду в долларах под 10% годовых, в гривнах - под 30% годовых.

Сторона Б может получить ссуду в долларах под 15% годовых, в гривнах - под 32% годовых.

Валютный курс в момент заключения свопа - 5,4грн.

Активы сторон:

- сторона А выпускает облигации на 1 млн. долл., но нуждается в гривнах;

- сторона Б выпускает облигации на 5,4 млн.грн., но нуждается в долларах.

Конструкция свопа:

1) сторона А, получив от размещения облигаций на своем рынке 1 млн. долл. под 10% годовых, передает их стороне Б в ссуду под 11% годовых;

2) сторона Б, получив от размещения облигация 5,4 млн.грн. передает их в ссуду стороне А под 29% годовых.

В результате в течение срока действия свопа:

- сторона А будет выплачивать по своим валютным облигациям 10% годовых в долларах, получать от стороны Б 11% годовых в долларах и уплачивать стороне Б 29% годовых в рублях, т.е.е его выигрыш составит: 1% в долларах и 1% годовых в рублях;

- сторона Б будет выплачивать по своим облигациям 32% годовых в рублях, выплачивать А 11% годовых в долларах и получать от А29% годовых в рублях, т.е. ее выигрыш составит 4% годовых в долларах и убыток 3% в рублях.

После окончания свопа сторона А вернет стороне Б 5,4 млн.грн., а сторона Б возвращает стороне А 1 млн.долл. Стороны валютного своп при этом должны учитывать риск изменения курса валюты.

Рынок свопов (своповых контрактов) нигде не регламентируется со стороны государства, что служит одной из причин его бурного роста в количественном и в качественном (по числу нововведений) отношении. Главное

место на этом рынке занимают банки (своп-банки), осуществляющие операции со свопами. В отличие от фьючерсов они не обращаются на бирже и не являются биржевыми сделками.

Типовые условия заключения свопов разрабатываются рядом международных профессиональных организаций (Международной ассоциацией своповых дилеров - ISDA), Ассоциацией британских банкиров и др.). Стандартизация таких контрактов симулирует развитие вторичного рынка, где одна из сторон может досрочно прекратить обязательства по нему, если такой своп по каким-либо причинам прекратил ее удовлетворять.

На рынке свопов в отличие от рынка фьючерсов преобладающей целью является не спекуляция, а хеджирование.

Виды валютных свопов по числу расчетных периодов, или дат исполнения обязательств сторон, в течение срока действия:

- однопериодные (разовые) - предусмотрен однократный платеж;

- многопериодные - обязательства перед друг другом выполняются

регулярно.

7. Использование форвардных контрактов.

Валютный форвард или форвардный контракт на валюту – это форвардный контракт купли-продажи иностранной валюты (покупка или продажа иностранной валюты с поставкой в будущем). При этом курс приобретения (продажи) валюты оговаривается на момент заключения сделки.

Такие контракты заключаются между клиентами и банками, которые торгуют валютой, а также между банками-субъектами валютного рынка.

Характеристики форвардного контракта:

- форвардный контракт согласовывается между банком и клиентом индивидуально;

- в конструкции данного контракта не заложено каких - либо ограничений

- курс обмена валюты основан на спот-курсе валюты плюс (минус) премия (скидка), получаемая на разнице в процентной ставке между валютами (паритете процентных ставок);

- прибыль банка образуется из разницы между ценами на продажу и покупку валюты;

- форвардный контракт начинает действовать в точно установленный срок или любое время между установленными датами в будущем в зависимости от условий контракта;

- расчеты по форвардному контракту осуществляются обеими сторонами.

Современные валютные форвардные контракты - это практически стандартизированные контракты, так как в них индивидуализируются, как правило, лишь количество и сроки исполнения контракта, все остальные характеристики заданы заранее (в отличие от других форвардных контрактов). В отличие от товарных форвардных контрактов такая ситуация возможна, так как валюта не имеет потребительских свойств, качественных характеристик, кроме того, валютные операции часто носят массовый, однотипный характер, ибо основаны на повторяющихся, с учетом объемов и видов, экспортно-импортных операциях с товарами или международными платежами.

Цена поставки (исполнения) - это форвардная цена актива (валюты) по данному контракту.

Покупатель в форвардном контракте - это лицо, которое должно будет уплатить определенное количество денег за передаваемый ему другой стороной контракта актив (иностранную валюту);

Продавец - лицо, которое должно передать иностранную валюту другой стороне и получить за нее определенное количество денег (владелец иностранной валюты).

В отечественной терминологии существует отличие между понятиям «срочный контракт» и «форвардный контракт»: так как «срочный контракт» - это любая сделка на срок (которая будет совершена в определенный момент в будущем).

6.Хеджирование валютных рисков.

Хеджирование - это способ защиты от риска, связанного с неопределенностью изменения будущей цены какого-либо актива на основе использования срочных контрактов.

Базис хеджирования - это разница между текущими фьючерсной и спотовой ценой (или наоборот) на хеджируемый актив.

Если цель спекуляции - получение прибыли, то хеджирование (если оно не переплетается со спекуляцией) не позволяет получить прибыль, превышающую по своим размерам убыток, и хеджер не может воспользоваться благоприятной рыночной ситуацией для извлечения дополнительного дохода.

Операция хеджирования заключается в открытии, а затем в закрытии в какой-то момент в будущем фьючерсной позиции. В отличие от спекуляции, эти действия обязательно сопровождаются совершением реальной сделки с активами.

Виды хеджирования:

1) по степени охвата активов:

- общее - хеджирование всей партии (общего количества) активов, которые должны быть проданы или куплены на первичном рынке;

- частичное - хеджирование части от всей партии товара, актива.

2) по степени соответствия хеджируемого актива активу инструмента хеджирования:

- прямое - совпадают активы первичного и вторичного рынков;

- перекрестное (кросс) хеджирование - актив первичного рынка отличается от вторичного рынка.

3) по цели:

- короткий хедж - вид хеджирования, целью которого является устранение риска падения цены актива;

- длинный хедж - то же, но риска повышения цены актива.

4) по виду хеджируемой цены:

- фьючерсно-спотовое - хеджирование фьючерсными контрактами текущей спотовой цены;

- срочное хеджирование - хеджирование срочными контрактами будущей цены спот актива:

- форвардное хеджирование;

- фьючерсно-форвардное хеджирование.

Любая цена, которую бы хотел получить за свой актив или по которой хотел бы продать, обязательно тяготеет либо к текущей, либо к срочной цене. В первом случае его устраивает текущая рыночная цена спот и он желал бы осуществить сделку в будущем по данной цене (произвести спотовое хеджирование). Во второй ситуации его устраивает текущая срочная цена нарынке и он желает выполнить сделку в будущем по этой срочной цене (срочное хеджирование).

5) по степени хеджирования:

- полное - хеджирование, полностью исключающее ценовой риск;

- неполное - исключает риск частично.

Форвардное хеджирование - сводится к заключению форвардной или в общем случае срочной сделки. Здесь фьючерсный контракт подлежит исполнению по своей фьючерсной цене, которая хеджирует спотовую цену на рынке, складывающуюся на момент исполнения контракта.

Фьючерсно-спотовое хеджирование - хеджирование путем занятия противоположной позиции на фьючерсном рынке по отношению к позиции на первичном рынке хеджируемого актива. Т.е. хеджер, имея открытую позицию по страхуемому активу на первичном рынке, открывает такую же позицию на фьючерсном рынке, а затем через необходимый ему срок, но до наступления даты исполнения фьючерсного контракта, заключает сделку на первичном рынке и закрывает противоположной сделкой позицию на фьючерсном рынке. В результате при обычной однонаправленной корреспонденции цен на обоих рынках потеря цены на одном из рынков компенсируется прибылью, получаемой на другом.

Фьючерсно-форвардное хеджирование -

Схема 1. Хеджирование от возможного снижения цены актива (снижения курса валюты) - короткий хедж

Короткий хедж или хеджирование продажей фьючерсного контракта - это хеджирование от возможного будущего снижения цены актива на первичном рынке.

Используются при этом три модели хеджироваия:

1. Фьючерсно-спотовое хеджирование от снижения цены актива:

А) дата начала хеджирования:

- в будущем хеджер собирается подать валюту, спот-курс которой составляет Х на данную дату и он хотел бы сделать это именно по данной или близкой к ней цене;

- хеджер продает фьючерс на валюту (открывает короткую позицию) по цене (Х + а), где а - превышение (отклонение) фьючерсной цены над ценой спот (базис на дату начала хеджирования).

Б) дата завершения хеджирования:

- по прошествии необходимого времени хеджер продает свой актив на первичном рынке по его текущей цене, которая, к сожалению как он и предполагал, снизилась до (Х- в) (или отклонилось на величину в);

- хеджер закрывает ранее открытую им позицию на фьючерсном рынке (срок действия фьючерса еще не истек и торговля им на рынке продолжается) путем покупки фьючерса на хеджируемый актив по текущей фьючерсной цене, которая превышает цену спот (отличается от нее) на величину с, т.е. составляет ((Х- в) + с).

В) результат хеджирования:

хеджер получил выручку от продажи актива на первичном рынке в размере (Х - в) и имеет результат от закрытия позиции на фьючерсном рынке:

(Х + а) - (Х - в) + с = а + в - с

Если разница между фьючерсной и спотовой ценой на дату начала хеджирования и дату его окончания будет примерно одинаковой, или если базис не изменится за время проведения операции хеджирования, т.е. а = с, то хеджер получит прибыль в размере в, а потому его совокупная выручка от продажи актива и закрытия позиции на фьючерсном рынке составит примерно ту сумму, которую он и рассчитывал получить за этот актив, т.е. (Х- в) + в = Х.

Прим. В настоящее время спот курс доллара составляет 5,75грн. Через 3 месяца компания хочет продать доллары в сумме 500 тыс.долл.США по этому курсу (или не ниже). Компания продает четырехмесячный фьючерс 5,8грн.

Через три месяца курс спот составил 5,65грн. и компания продала валюту (в = 0,1 грн.). Компания закрывает позицию по фьючерсу обратной сделкой - покупает фьючерс по цене 5,7грн.

Результат хеджирования:

- при закрытии фьючерсной позиции: 5,8 - 5,7 = 0,1грн.

- результат с учетом покупки валюты: 0,1 - (5,75 - 5,65) = 0.

Таким образом, компания в результате продала валюту по курсу 5,75 и не потеряла от его падения.

2. Форвардное хеджирование от возможного снижения цены.

3. Фьючерсно-форвардное хеджированиеот возможного снижения цены.

А) дата начала хеджирования:

- хеджер собирается продать валюту в будущем, фьючерсный курс на которую на данную дату составляет Х, и он хочет сделать это именно по данной цене;

- хеджер продает фьючерс на хеджируемый актив (открывает короткую позицию) по цене Х.

б) дата завершения хеджирования:

- наступил срок исполнения фьючерсного контракта и поставки по нему. Но хеджеру не выгодно производить поставку через биржу, так как он несет высокие расходы по транспортировке актива на биржевой склад. По этой причине он продает свой актив на рынке спот по текущей на эту дату спотовой цене , которая как он и предполагал снизилась до (Х - в);

- хеджеру удается, в рамках отведенного правилами биржи времени закрыть обратной сделкой ранее откртую позицию на фьючерсном рынке путем покупки фьючерса на хеджируемый актив по текущей фьючерсной цене, ставшей ниже на величину с т.е. ставшей (Х - с).

В) результат хеджирования: хеджер получил выручку от продажи актива на первичном рынке в размере (Х - в) и имеет результат на фьючерсном рынке в размере: X - (Х- с) = с.

7. Особенности использования фьючерсных контрактов

Фьючерсный контракт в общем смысле - это стандартный биржевой договор поставки актива через определенный срок в будущем по цене, установленной сторонами в момент заключения сделки.

Фьючерсный контракт является одновременно:

- биржевым контрактом (заключается на бирже и только в ходе биржевых торгов);

- срочным контрактом - поставка актива может состояться только в будущем;

- твердым контрактом - он обязателен для исполнения обеими его сторонами;

- стандартизированным контрактом, т.е. его все реквизиты заранее регламентированы и не могут быть изменены по воле одной из стороны контракта или по обоюдному их согласию. Единственный реквизит контракта, который вправе устанавливать его стороны - это цена актива.

Исторически форвардный контракт заключался также на бирже и только в результате финансового кризиса 1929 - 1933гг они перестали быть биржевым инструментом. Законодательством множества стран запрещено заключение форвардных контрактов на бирже в связи с достаточно высоким риском неисполнения своих обязательств одной из сторон.

В отличие от форвардного контракта, который своей целью имеет куплю- продажу реального актива, фьючерсный контракт обычно не завершается торговой сделкой (поставкой актива) в 95% случаев. В большинстве случаев обязательства по фьючерсному контракту ликвидируются досрочно для получения прибыли от изменения фьючерсных цен, что делает их

спекулятивным инструментом. Гарантом исполнения обязательств по фьючерсу является биржа, точнее созданный ею механизм маржевых сборов. Цель заключения такого контракта - получение дифференцированного дохода.

Родоначальник фьючерсной торговли - Чикагская торговая палата (первая товарная биржа США, образованная в 1848г.). С 1851г. здесь стали торговать форвардными контрактами. На основании желания преодоления недостатков форвардов, в 1865г. был придуман механизм фьючерсной торговли.

Спецификация фьючерсного контракта - это основные стандартные условия конкретного фьючерсного контракта. Она разрабатывается биржей исходя из потребностей рынка и утверждается органом регулирования фьючерсной торговли. Она включает: наименование базисного биржевого актива (например, валюты); размер контракта (количество актива, на которое заключается один фьючерсный контракт); спецификация активов (требования к физическим свойствам актива; продолжительность контракта (от нескольких часов до нескольких месяцев); последний срок торговли; дата поставки; модель котировки цены актива; минимальное изменение цены (тик) - минимально допускаемый контрактом шаг изменения цены лежащего в его основе актива (например, 1коп, 10 коп. и т.п.); расчетная цена.

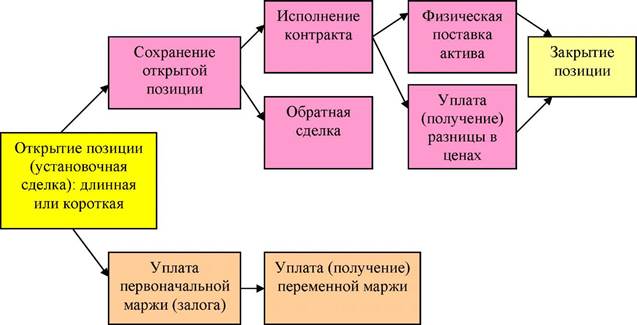

Купить фьючерсный контракт - значит взять обязательства покупателя по фьючерсному контракту перед биржей, которые состоят в том, чтобы принять в установленный контрактом срок и по установленным биржей правилам актив, лежащий в основе контракта, оплатить его, а также вносить маржевые сборы.

Открыть позицию - взять обязательства покупателя или продавца по фьючерсному контракту перед биржей.

Длинная позиция - это обязательства покупателя перед биржей по фьючерсному контракту (покупка фьючерсного контракта).

Короткая позиция - это обязательства продавца (продажа фьючерсного контракта.

Обязательства сторон по данному контракту устанавливаются не перед друг другом, а перед биржей. Заключенный в ходе биржевой торговли фьючерсный контракт регистрируется как двойное обязательство: как обязательство покупателя перед биржей и как обязательство продавца перед биржей.

Относительно фьючерса осуществляются следующие действия:

- закрытие позиции - означает полностью выполнить принятые торговцем при открытии позиции перед биржей в соответствии с установленными правилами (исполнение обязательства по открытой позиции);

- обратная (офсетная) сделка - это заключение фьючерсного контракта, приводящего к открытию позиции, противоположной ранее открытой позиции одного и того же торговца по аналогичному фьючерсному контракту (досрочное закрытие ранее открытой позиции). Т. е. продавец занимает место покупателя или наоборот;

- исполнение фьючерсного контракта - это исполнение обязательства продавца или покупателя перед биржей в момент окончания срока его действия;

- поставка по фьючерсному контракту - это его исполнение путем передачи актива контракта от его продавца к его покупателю в порядке, установленном биржей.

Виды платежей по фьючерсной торговле:

- комиссионные биржевому брокеру - в % от рыночной стоимости фьючерсного контракта при открытии и закрытии позиции;

- плату за контракт (за каждую открытую позицию) - устанавливается в абсолютном выражении за один контракт независимо от его стоимости (уплачивается бирже и расчетной палате);

- постоянная и переменная маржа;

- налоги государству;

- оплата услуг биржевого склада или депозитария, если торговец осуществляет операции с физическим активом по фьючерсному контракту.

Фьючерсная маржа - это сумма денег, отражающая текущие финансовые взаимоотношения во фьючерсной торговле между владельцем открытых позиций и биржей, призванная гарантировать исполнение всех обязательств по контракту его сторонами:

- при росте цены фьючерса - фьючерсная маржа уплачивается продавцами контрактов и зачисляется на счета покупателей;

- при снижении цены - наоборот, маржа уплачивается покупателем и зачисляется на счет продавца.

Прим. Если торговец купил фьючерсный контракт за 100 единиц, а на следующий день цена этого контракта снизилась до 90 единиц, то он может:

- ликвидировать свои обязательства путем заключения обратной сделки по цене 90 единиц и покинуть рынок, уплатив бирже 10 ед.;

- ожидать роста цены, но чтобы гарантировать исполнение контракта биржа списывает с его счета 10 ед. по итогам данного торгового дня.

Если бы на следующий день цена поднялась до 110 ед., то на счет покупателя будет зачислено биржей 20ед. И так каждый день.

Расчет переменной маржи основан на использовании расчетной цены биржи, которая может быть равна:

- цене последней сделки торгового дня;

- средняя цена нескольких последних сделок;

- цена сделки на установленный момент;

- др. способ.

Жизненный цикл фьючерсного контракта

|

Фактически фьючерсный рынок - это рынок фьючерсных цен, т.е. будущих, прогнозных, ожидаемых в момент заключения фьючерсного контракта, а не рынок товаров. Его специфическими чертами являются: непредсказуемость; высокий уровень доходности; высокий уровень рискованности операций.

Профессиональные участники фьючерсного рынка - это лицензированные в установленном порядке юридические и физические лица, целью которых является оказание посреднических услуг.

В зависимости от целей участники рынка делятся на:

- спекулянтов - юридические или физическое лицо, идущее на риск для того, чтобы получить прибыль от игры на разнице в ценах фьючерсных контрактов;

- хеджеров - их целью является минимизации (избежание) риска потерь от неблагоприятного для него изменения цены актива, которым он владеет или собирается купить;

- арбитражеров - стремятся получить безрисковую прибыль от игры на разнице в ценах фьючерсных контрактов и взаимосвязанных с ними рыночных активов.

Виды котировок (официальных цен биржевых сделок):

- котировка спрэд - это текущая разница в ценах биржевых сделок одного и того же вида фьючерсного контракта с разными сроками исполнения;

- контанго - это положительная разница между текущей рыночной ценой фьючерсного контракта и ценой его актива на реальном (физическом, спот) рынке;

- беквардейшн - это ситуация в рыночных ценах на данный актив на реальном или (и) фьючерсном рынке, противоположная контанго.

Прим. Реальный рынок - цена при немедленной поставке (сот-курс) - 5,6 грн. за долл. США;

- с поставкой через 1 месяц - 5,35 грн.;

- с поставкой через 2 месяца - 5,75 грн.;

- с поставкой через 3 месяца - 5,95 грн.;

Таким образом, складывается ситуация контанго для двух- и трехмесячного фьючерсов. Ситуация беквардейшн характерна для одномесячного фьючерса.

Фьючерсная цена - это цена актива фьючерсного контракта, по которой он должен быть исполнен при окончании срока его действия.

Между фьючерсной и форвардной ценой нет никаких экономических различий. На практике же различия могут быть ввиду различий в рынках, в составе их участников, несопоставимости по времени и т.п.

Фундаментальная теория исходит из того, что сегодняшняя покупка биржевого актива сравнивается с его приобретением в будущем через какой-то временной интервал. Если торговец купит актив сегодня, то он теряет возможный процентный доход на сумму средств, вложенных в актив.

Математическая модель фьючерсной цены на валютный актив (валютный курс), учитывает различия между процентным доходом, который приносят валюты, участвующие в обмене. Как и форвардный валютный курс, фьючерсный курс зависит от процентных ставок по депозитам в обмениваемых валютах:

Кф =

где d - число дней, остающееся до дня окончания действия фьючерсного контракта.

В момент окончания срока действия фьючерсного контракта фьючерсная цена становится равной цене спот.

Валютный фьючерс - это фьючерсный контракт, предметом соглашения которого является купля-продажа денежных единиц одного государства за денежные единицы другого государства.

Виды валютных фьючерсов:

- фьючерсы на курс иностранной валюты;

- фьючерсы на кросс-курс иностранной валюты (иностранная валюта приобретается по валютному курсу за другую иностранную валюту, но с оплатой в национальной валюте.

Базис - это цена валютного фьючерса минус текущий спот-курс обмена. Должен отражать разницу процентных ставок двух валют в течение периода до срока поставки.

При базисной торговле дилер осуществляет контроль за размерами базиса по каждому контракту и проверяет правильность отражения разницы между процентными ставками. При этом существуют следующие закономерности:

- если текущая фьючерсная цена выше цены равновесия (теоретического или фундаментального курса), то следует ожидать падения рыночной цены (дилер в данном случае может продать фьючерсы в надежде купить их позже по более низкой цене; он может также купить валюту по наличному курсу и продать фьючерсы, получая при этом прибыль на разнице в процентных ставках);

- если текущая цена фьючерса ниже цены равновесия, то следует ожидать повышения рыночной цены. Дилер может в таком случае купить фьючерсы с целью продажи их в будущем по более высокой цене или продать валюту по текущему курсу и купить фьючерсы, извлекая выгоду из процентных ставок.