Анализ ликвидности баланса предприятия. Оценка платежеспособности

Вопросы к дифференцированному зачёту

по дисциплине «Экономический анализ»

1. Цель анализа имущественного состояния:

Имущественное положение – это сумма средств компании и их источников по их видам. В оценке имущественного положения применяется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. На основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников.

При анализе имущественного положения на основе формы №1 бухгалтерской отчетности рассчитываются показатели, его характеризующие, определяется их изменение за год и за ряд лет. К данным показателям относятся:

Величина капитала компании (К) – сумма хозяйственных средств, находящихся в распоряжении организации. Она равна итогу бухгалтерского баланса-нетто:

К = Итог баланса (Валюта баланса)

Собственный капитал (СК) – собственные средства предприятия на определенную дату, которые определяются по итогу раздела №3 баланса или иными словами это раздел бухбаланса, отражающий остаточное требование учредителей (участников) к созданному ими предприятию:

Собственные оборотные средства (СОС) – величина собственных средств, которые находятся в обороте. Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации. Формула показателя имеет вид:

СОС = СК + ДО – ВА,

где, ДО - долгосрочные обязательства (обязательства, которые погашаются в течение срока, превышающего один год. Основными видами этих обязательств являются долгосрочные кредиты и займы). ВА - внеоборотные активы (основные средства, нематериальные активы, долгосрочные финансовые вложения).

Также собственные оборотные средства можно рассчитать как разность между мобильными (оборотными) активами (запасы; НДС по приобретенным ценностям; дебиторская задолженность; финансовые вложения (за исключением денежных эквивалентов); денежные средства и денежные эквиваленты; прочие активы, удовлетворяющие признакам оборотных активов, т.е. это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). (ОА) и краткосрочными обязательствами (то долговые обязательства предприятия со сроком погашения до одного года, которые включают в себя: кредиторскую задолженность; краткосрочные банковские кредиты; задолженность по налогам и заработной плате; задолженность по ценным бумагам) (КО):

СОС = ОА - КО

Привлеченный (заемный) капитал (ПК) – это сумма долгосрочных (ДО) (обязательства, которые погашаются в течение срока, превышающего один год. Основные виды этих обязательств: долгосрочные кредиты и займы) и текущих обязательств (ТО) (это статьи пассива баланса, отражающие обязательства со сроком погашения не более одного года. К ним относятся задолженность по краткосрочным кредитам; кредиторская задолженность; авансы покупателей и др.). Он характеризует размер задолженности предприятия на отчетную дату:

ПК = ДО + ТО

Текущие активы (ТА), или «мобильные активы», «оборотные средства» – характеризуют средства, находящиеся в запасах, затратах, денежных средствах и в дебиторской задолженности, т.е. итог раздела II бухгалтерского баланса:

ТА = раздел II (Оборотные активы)

Мобильными активами они называются потому, что в отличие от основных средств и других внеоборотных активов могут быть быстрее, чем другие активы, возвращены в виде денежных средств для расчетов с должниками.

Текущие обязательства (ТО) или краткосрочные обязательства, – это задолженность, которую следует погасить в течение года.

ТО = КЗ + З,

где

КЗ - кредиторская задолженность

З - кредиты и займы

Долгосрочные активы (ДА), их приятно называть «иммобилизованные активы» – это сумма основных средств и прочих внеоборотных активов, которые в отличие от оборотных средств (мобильных активов) обращаются медленнее и определяются по итогу первого раздела актива баланса:

Долгосрочные обязательства (ДО) – это кредиты и займы, полученные на длительный период – более одного года. Они показываются в пассиве баланса в разделе №4 баланса:

Кроме вышеназванных коэффициентов, для оценки имущественного положения предприятия, можно рассчитать показатели по данным актива бухгалтерского баланса, которые отражают структуру и динамику ее имущества в учетной оценке (таблица 1).

Таблица 1. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

| Наименование финансового коэффициента | Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса на начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Доля оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доля нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые активы | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотных активах | Отложенные налоговые активы | Внеоборотные активы |

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения.

Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей.

Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений.

Важным показателем оценки имущества является коэффициент реальной стоимости имущества (Кр) (реальной стоимости основных и материальных оборотных средств в имуществе предприятия). Он определяет, какую долю в стоимости имущества составляют средства производства. По существу, этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Он рассчитывается по следующей формуле:

Кр = (ОС + ЗАП + НЗП + МБП) / итого активов,

где ОС - суммарная величина основных средств по остаточной стоимости

ЗАП - суммарная величина производственных запасов

НЗП - суммарная величина незавершенного производства

МБП - суммарная величина малоценных и быстроизнашиваемых предметов по остаточной стоимости.

На основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов.

2. Внеоборотные активы

Внеоборотные активы предприятия — это основные средства, нематериальные активы, долгосрочные финансовые вложения.

Основные средства — денежные средства, инвестированные в основные фонды.

Основные фонды — совокупность материально-вещественных ценностей, используемых в качестве средства труда, которые длительное время участвуют в процессе производства, сохраняя свою натурально-вещественную форму.

Кругооборот стоимости основных средств

Нематериальные активы — затраты предприятия в нематериальные объекты, приносящие доход: права на использование земли и природных ресурсов; патенты, лицензии, товарные знаки и т.п.

Долгосрочные финансовые вложения: инвестиции в ценные бумаги, процентные облигации; уставные капиталы других предприятий и т. п.

Внеоборотные активы фирмы

Осуществление эффективной деятельности фирмы возможно при наличии определенных экономических ресурсов, используемых для производства продукции или оказания услуг. В экономической литературе все, что имеет и использует фирма в производственной деятельности, называется имуществом. Первоначально имущество фирмы, предприятия создается за счет совокупности средств учредителей, переданных ему в виде вкладов (взносов, паев, долей). В соответствии со ст. 130 ГК РФ к недвижимому имуществу относятся земельные участки, участки недр, водные объекты, здания, сооружения, леса, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. Вещи, не относящиеся к недвижимости, включая ценные бумаги, деньги, признаются движимым имуществом. Недвижимая часть имущества состоит из внеоборотных и оборотных активов. В свою очередь внеоборотные активы включают основные средства и нематериальные активы. Для начала предпринимательской деятельности необходимо наличие трех элементов: средств труда, предметов труда и самого живого труда.

Средства труда в организациях находят свое выражение в основных средствах (фондах). Основные фонды организации в денежном выражении представляют собой основные средства.

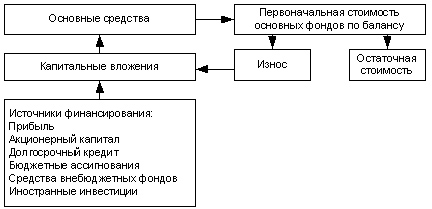

3. Основные средства

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Инвентарный объект — это единица учета основных средств. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Капитальные вложения — затраты предприятия на создание, увеличение размеров и полезных свойств, на приобретение основных средств, предназначенных для длительного использования в хозяйственной деятельности.

Амортизация основных средств — погашение стоимости объектов основных средств.

Ремонт основных средств — исправление повреждений и замена изношенных частей объекта. Текущий ремонт — замена или восстановление сменных деталей; средний ремонт — частичная разборка объекта и восстановление изношенного; капитальный ремонт — полная разборка с заменой изношенных частей или их восстановлением.

К основным средствам предприятия относятся следующие их виды:

ü здания;

ü сооружения;

ü рабочие и силовые машины и оборудование;

ü измерительные и регулирующие приборы и устройства;

ü вычислительная техника;

ü транспортные средства;

ü инструмент;

ü производственный и хозяйственный инвентарь и принадлежности;

ü продуктивный и племенной скот;

ü многолетние насаждения и прочие основные фонды.

4. Дебиторская задолженность – это счета, причитающиеся к получению и образующиеся обычно в связи с поставками в кредит;

- сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. По экономическому содержанию ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ является задолженностью покупателей за отгруженные товары и сданные работы, не оплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели.

5. Кредиторская задолженность – это - это денежная задолженность предприятия перед юридическими и физическими лицами. Отражается в виде группы статей бухгалтерского баланса, включающих краткосрочную задолженность предприятия, перед поставщиками и подрядчиками, персоналом, государственным бюджетом и внебюджетными фондами, арендодателями, страховщиками и пр. Это вид обязательств, характеризующих:

ü сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

ü счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

6. Цель анализа источников образования имущества

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности организации. Основными критериями выбора являются степень риска, цена источника финансирования, условия его использования, срок уплаты долга и др.

Альтернативные источники финансирования, доступные для организации (собственные и заемные), предполагают различную степень незащищенности от риска, вплоть до возможности утраты контроля над организацией. При этом важно оценить, куда вкладываются собственные и заемные средства — в основные фонды и в другие внеоборотные активы или в мобильные оборотные средства. Хотя с финансовой точки зрения повышение доли оборотных средств в имуществе и благоприятно для организации, это не означает, что все источники должны направляться только на рост оборотных средств.

У каждой организации в зависимости от профиля ее деятельности, социального и технического состояния есть потребность в приобретении машин, оборудования, в осуществлении капитальных вложений. Поэтому естественно, что имеющиеся источники средств используются для формирования прироста всех материальных активов. Если в результате подобных вложений эффективность деятельности организации повышается, то с полным основанием можно говорить о целесообразности сделанных вложений. При этом встает вопрос, за счет каких источников произошел прирост — собственных или заемных.

Если основной упор был сделан на заемные средства, т.е. кредиты, займы и кредиторскую задолженность, то очевидно, что в последующие периоды этих источников может и не быть, по крайней мере, в прежних размерах. В подобном случае повышение мобильности имущества имеет нестабильный характер, ибо увеличение доли заемных средств свидетельствуют об усилении финансовой неустойчивости организации и повышении степени ее финансовых рисков, а также об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к организации должнику. При этом риск предпринимательской деятельности увеличивается в связи с тем, что обязательства, взятые в связи с долгом, должны выполняться независимо от доходов организации. К примеру, заключаемое с банком соглашение, как правило, предусматривает жесткий порядок платежей, обеспечивающих возврат суммы долга и процентов за пользование кредитом или утрату права собственности на имущество, выступающее материальным обеспечением заключаемой кредитной сделки.

Не следует забывать и об ограничении деловой активности организации, в связи с принятием ею долговых обязательств: утрате права полного распоряжения имуществом, предоставляемым в залог; возможных затруднениях в последующем получении кредита и т.д.

Минимальным риск будет у тех организаций, которые строят свою деятельность на основе собственных источников. В то же время доходность деятельности таких организаций, как правило, невысока, поскольку эффективность использования заемных средств в большинстве случаев оказывается более высокой, чем собственных. Если главным источником прироста имущества явились собственные средства организации, значит высокая мобильность имущества не случайна и должна рассматриваться как постоянный финансовый показатель организации.

7. Собственные источники:

ü уставный капитал — стоимостное отражение совокупного вклада учредителей (собственников) в имущество организации при ее создании. Размер уставного капитала определяется учредительными документами и может изменен только по решению учредителей при внесении соответствующих изменений в учредительные документы;

ü добавочный капитал — прирост стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода, положительных курсовых разниц в случае погашения задол-женности по взносам в уставный капитал в иностранной валюте;

ü резервный фонд — источник собственных средств, создаваемый организацией в соответствии с законодательством путем отчислений от прибыли до ее налогообложения. Резервный фонд имеет строго целевое назначение — используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этих целей, на покрытие убытков организации в отчетном году и др.;

ü фонды специального назначения — источники собственных средств, образуемые за счет отчислений от прибыли, остающейся в распоряжении организации, а также за счет безвозмездных взносов учредителей, других организаций и лиц;

ü нераспределенная прибыль — часть чистой прибыли (за вычетом налога), которая не распределена организацией по состоянию на дату составления отчета. Нераспределенная прибыль формируется путем исключения из чистой прибыли средств, направляемых на формирование (пополнение) фондов специального назначения, а также на выплату дивидендов.

Собственные средства пополняются за счет внутренних и внешних источников. Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли, а вновь выпущенные и реализованные акции привлекают средства извне.

8. К заемным средствам относятся краткосрочные и долгосрочные обязательства организации. Краткосрочные обязательства погашаются путем реализации (использования) текущих активов или создания новых обязательств. К ним могут быть отнесены:

ü краткосрочные кредиты банков — ссуды банков (внутри страны и за рубежом), полученные на срок не более года;

ü краткосрочные займы — ссуды заимодавцев, кроме банков (внутри страны и за рубежом), полученные на срок не более года;

ü кредиторская задолженность организации поставщикам и подрядчикам, образовавшаяся ввиду разрыва между временем получения товарно-материальных ценностей или потреблением услуг и датой их фактической оплаты;

ü задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

ü долговые обязательства организации перед своими работниками по оплате их труда;

ü задолженность органам социального страхования и обеспечения;

ü прочие краткосрочные обязательства.

К заемным средствам, используемым в организации длительное время, относятся долгосрочные кредиты банков — ссуды банков, полученные на срок более одного года; долгосрочные займы — ссуды заимодавцев (кроме банков), полученные на срок более года.

9. Цель анализа деловой активности предприятия:

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретного предприятия отражают фазы его жизненного цикла (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстро меняющимся рыночным условиям, а также качество управления.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный предпринимательский климат, стимулирующий активное поведение предприятия, либо, наоборот, предпосылки к свертыванию деловой активности. Достаточно значимы также факторы внутреннего характера, в принципе подконтрольные руководству предприятия:

совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и т. п.

Значение анализа деловой активности заключается в формировании экономически обоснованной опенки эффективности и интенсивности использования ресурсов предприятия и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи:

оценивается динамика показателей деловой активности;

исследуется влияние основных факторов, обусловивших изменение показателей деловой активности и расчет их конкретного влияния;

обобщаются результаты анализа, разрабатываются конкретные мероприятия по вовлечению в оборот выявленных резервов.

Деловая активность характеризуется качественными и количественными критериями (рис.1).

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптималъному соотношению, получившему название «золотое правило экономики организации»:

Трчп > ТрБ > ТрА > 100 %,

где Трчп — темп роста чистой прибыли;

Трв — темп роста выручки от продаж;

Трд — темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности (Рд):

РД = ЧП/В 100.

Выполнение второго соотношения (выручка растет бпережаю- щим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Од):

Од = В/А - 100.

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРЧП > ТРА) означают повышение чистой рентабельности активов (ЧРА):

ЧРд = ЧП/А 100.

Увеличение средней величины активов в динамике означает расширение имущественного потенциала. Однако его необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной же перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов предприятия, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств предприятия и их источников.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота — средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает предприятие при той же сумме вложений.

Рис. 11. Приемы проведения оценки деловой активности

Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. В то же время, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование стоит дорого и имеет определенные ограничительные условия. Собственные источники ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повышать ликвидность.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К первым можно отнести сферу деятельности предприятия, отраслевую принадлежность, масштабы предприятия и т. п. На оборачиваемости активов сказываются экономическая ситуация в стране, система безналичных расчетов и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, что значительно замедляет оборот средств.

10. Оборот оборачиваемости оборотных средств

Оборачиваемость оборотных средств (англ. working capital turnover) - характеризует скорость оборота оборотных средств от момента оплаты материальных ценностей до возвращения денежных сумм за реализованную продукцию на банковский счёт. Сумму оборотных средств исчисляют, исходя из их общего размера за вычетом остатка денежных средств на банковском счёте предприятия.

С ускорением оборота при том же объёме реализуемой продукции предприятию требуется меньше оборотных средств. Если оборачиваемость оборотных средств ускоряется, то это уменьшает потребность предприятий в оборотных средствах, позволяет использовать денежные и материальные ресурсы более эффективно.

Высвобожденные из производства оборотные средства могут быть использованы в других отраслях производства. Таким образом в показателе оборачиваемости оборотных средств отражается вся совокупность хозяйственных процессов: ускорение темпов роста производительности труда, снижение фондоёмкости производства и др.

Основными факторами ускорения оборачиваемости оборотных средств являются: сокращение общей длительности технологического цикла; совершенствование технологии и организации производства; улучшение условий снабжения предприятий и сбыта продукции; чёткая организация платёжно-расчётных отношений.

11. Цель анализа ликвидности и платёжеспособности предприятия

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

12. Коэффициенты ликвидности баланса. Абсолютные и относительные

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 | Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности.

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2.

Коэффициент быстрой ликвидности(Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio> 0,2.

Общая ликвидность баланса(Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос> 0,1.

Коэффициент маневренности капитала– отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.