Халыты табысы, тауарлар баасы 25% - а артты.

Ттынушы (сатып алушы) мен ндірушіні (сатушы) рекеттерін екі за болжайды: - сраныс заы: сатып алушы баа кемігенде, баса шарттар траты болса, тауарларды кбірек алады, баа жоарыласа — азыра алады;

- сыныс заы: баса шарттар траты болса, баа жоарылаанда сатушы сату шін тауарларды кп ндіреді де оны сатуа сынады, баа кемігенде аз сынады.Баа скенде сраныс тмендейді, сыныс седі. Нарыты сраныс осы тауарды осы баамен сатып алатын барлы сатып алушыларды жиынты сранысы болады.

50.оамны фискалды саясаты. Кез келген мемлекетті экономикасыны даму болашаы кп жадайдарекет етеуші экономикалы саясат пен салы задылыында ммкін болатынол жеткізілген салыты тсімдер дегейі мен салы жктемесіні шекті дегейіарылы аныталады.Дадарысты былыстарды алдын алу шін р елді кіметтеріэкономиканы реттеуді абылданан теориялы концепциясына жнеэкономикалы дамуды тадалан моделіне сйкес мемлекетті экономикаа серету жйесінде барлы дістерді пайдаланады. Фискалды саясат азіргімемлекетті аса иын мселелеріні бірі болып табылады, оны зірлеу крделіміндеттерді шешуді талап етеді. Мны негізгі себептеріні бірі лтты экономиканы бірегейленуі жне инвестицияа деген бкіл лемдік бсекелестік.Нарыты атынастара кшу азастан Республикасыны экономикалыдамуына, сіресе аржы саласыны дамуына аса кіл блуді ажет етеді. Мндаерекше орынды салы жйесі алады. Ол мемлекеттік экономикалы саясат пеннарыты атынастарды реттеуді маызды аспабы болып табылады. Салытаржекелеген салытарды дамуын ынталандырады немесе керісінше, олардытежейді, жеке ксіпорындар мен фирмаларды ндіріс жне айналымстанымдарын тмендету шін жне лемдік нарыта оларды бсекеабілеттілігін жоарлату шін алышарттар райды. аржылы реттеуді басты мазмны фискалды саясатты - бюджеттік жне салыты саясатты жргізуді амтамасыз етуде затталады. Тікелей аржылы реттеуді дерісін жргізе отырып, лтты табыстара ксіпорындарды, ірлерді лесін кбейту немесе азайту арылы мемлекет оларды дамуын ктермелеп немесе шектеп отырады. Бюджеттік аражаттара аса зерек ндірістік емес сфераны жай-кйі де осындай тртіппен реттеледі. Мультипликаторларды іс-рекеттеріні жоарыда баяндалан ммкіндіктерін ескере отырып, экономикалы циклды сипатына арай дискредициялы фискалды саясатты нсалары тжырымдалады. лдырау кезінде мыналарды арастыратын ынталандырушы фискалды саясат жргізіледі:

1) мемлекет шыыстарыны кбеюі;

2) салытарды тмендеуі;

3) мемлекетті шыыстары артуыны лкен нтижесін ескере отырып фискалды саясатты бл баыттарыны йлесуі.

Арты сраныммен жне инфляциямен шарттасылан тежеушілік фискалды саясат кері баыттарды амтиды:

1) мемлекет шыыстарыны азаюы;

2) салытарды кбеюі;

3) бл баыттарды йлесуі.

Тежеушілік фискалды саясат бюджет артыына жетуге бадарлануы тиіс. Дискредициялы емес фискалды саясат акцентті рынокты зін-зі реттеуге оя отырып, мемлекетті аржы дерістеріне аз араласуын йарады. оамны фискалды саясаты. Р-ны фискалды саясатыны негiзгi баыттары аржылы саясат мемлекет ызметінін. салы салу жэне экономикаа ыпал ету масатымен мемлекет шыыстарыны крылымын реттеу саласындаы (фискалды саясат) жэне бюджетті реттеу саласындаы екі зара байланысты баыттарынан трады. аржылы саясаттан фискалды саясат - яни мемлекет- ті салыты-бюджеттік саясаты бліп крсетіледі. Мемлекетті салыкты-бюджеттік саясатыны жне экономикалы дерістерде оны іске асыру механизміні кешенді ымы деп тсінілетін «фискалды саясат» термині батыс теориялы тжырымдамалары мен практикасынан алып пайдаланылан. Фискалды саясатты е маыздысы мемлекеттік бюджет болып табылатын орталытандырылан мемлекеттік орларды толытырумен байланысты. Фискалды саясат салы тлемдерін алу, «оамды тауарларды» ндіру кезінде ресурстарды орналастыру, оларды блу, ашалай аражаттарды трансферттік аындарыны озалысы жніндегі блу жне айта блу рекеттерін, кімет пен жергілікті органдарды экономикалы жне леуметтік сфераларда аржыны пайдалану жніндегі баса іс-имылдарын амтиды.

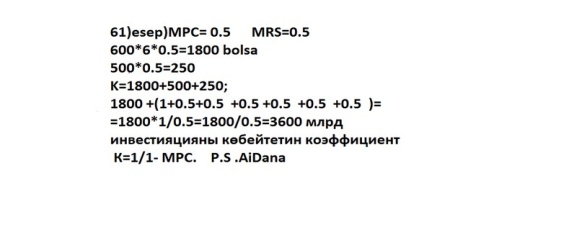

61. Бастапы мліметтер:

62. Ебекке абілеті бар жастаы халы саны 80 млн.

62. Ебекке абілеті бар жастаы халы саны 80 млн.

Ебек ызметі- кез-келген оамдаы адамдарды жасы трмысыны негізгі кзі. Ебек рыногы рынок жйесінде ерекше орын алады. Оны негізгі ызметі жмыс кшіні сранысы мен сынысыны тедестірілуі, мемлекетті леуметтік тратылыы мен саяси ауіпсіздігі негізінде халыты жмыспен амтылуын амтамасыз ету болып табылады. ХЕ сарапшыларыны баалуы бойынша, жмыс кшіне сранысты жандануы экономикалы сімні айтарлытай жоары арынын олдау жне лтты экономиканы амтамасыз ету ммкінділігіне телді.

Ебек рыногыны жадайы жне оны жасы жмыс істеуі кптеген ішкі жне сырты факторларды ыпалына байланысты. азастан рыногындаы жадайды згеруіне сер ететін сырты факторлара мыналар жатады: экономиканы жаандануы, ебекті халыаралы блінуі, шикізат ресурстарына олемдік бааны конъюктурасы, халыаралы кші- оны. азастан ебек рыногына тікелей сер ететін ішкі факторлар, бл: траты экономикалы су, индустриялы- иновациялы даму, экономиканы айта рылысы, шаын жне орта ксіпкерлікті дамуы, жастарына байланысты экономикалы трыдан белсенді халы жмыскерлерді білім дегейі жне жмыс кшін ксіби дайындау, ірлердегі ебек рыногыны жадайы, жмыс кшіні ауматы салалы жне ксіби аспектілеріндегі бейімділігі. лемдік бааларды шикізат ресурстары конъюктурасы экономика мен леуметтік саланы дамуына траты серін тигізеді.

63. азастан Республикасында азастанТемірЖолы, азателеком,

| Авансталан капитал (мы долл.) | ызмет ету мерзімі немесе айналыс саны | Жыл ішінде айтарылан капитал |

| имараттар жне жабдытар – 120 | 30 жыл | |

| Машиналар жне ралдар-96 | 16 жыл | |

| Шикізаттар мен материалдар – 60 | 5 рет | |

| Жмыс кшін жалдау – 60 | 12 рет |

азастан Республикасыны монополияа арсы занамасы туралы.2008 жылы 25 желтосанда Елбасы азастан Республикасыны «Бсекелестік туралы» Заына ол ойды, ол 2009 жылы 1 атарда кшіне енді. Рны монополияа арсы занамасы туралы. 2008 жылы 25 желтосанда Елбасы азастан Республикасыны «Бсекелестік туралы» Заына ол ойды, ол 2009 жылы 1 атарда кшіне енді. абылданан Заны масаты бсекелестікті орау жне бизнесті ксіпкерлік пен инвестициялы белсенділігін арттыруа жадай жасау болды, ал міндеттері:

- адал бсекелестікті дамытуа жрдемдесу;

- бсекелестікті шектейтін нары субъектілерін монополиясыздандыру;

- экономикалы шоырлануа баылау жасау;

- азастан Республикасыны монополияа арсы занамасын ыты бзышулытарды алдын алу, анытау жне тергеу, жолын кесу.

азастан Республикасыны «Бсекелестік туралы» Заы тікелей іс-рекет ету заы болып табылады. Ол азастан Республикасыны 2006 жылы 7 шілдедегі «Бсекелестік жне монополистік ызметті шектеу туралы» жне 1998 жылы 9 маусымдаы «Жосысыз бсеке туралы» Задарды, екі аулысы мен монополияа арсы органмен бекітілген сегіз нормативтік-ыты актілерді біріктірген. 2009 жылы 1 атардан бастап азастан Республикасыны монополияа арсы занамасыны бзылу деректерін анытау жне растау тергеу жргізу арылы жзеге асырылады, оны негіздеріне мыналар жатады:

1) азастан Республикасыны монополияа арсы занамасыны бзылуы крсетіле отырып, мемлекеттік органдардан келіп тскен материалдар;

2) жеке немесе зады тланы тініші;

3) монополияа арсы органны з ызметін жзеге асыруы кезінде нары субъектілеріні іс-рекеттерінен азастан Республикасыны монополияа арсы занамасыны бзылу белгілерін анытауы;

4) баралы апарат ралдарыны монополияа арсы органа тініші болып табылады. Занаманы бір жаалыы бірнеше тергеулерді біріктіру немесе бліп алып жеке тергеу жргізу болып табылады. Монополияа арсы занамада тмендегілерге атысты згерістер туралы:

1) тауар нарытарында бсекелестікті жай-кйіне талдау жасауда;

2)экономикалы шоырлануа тінішхат тапсыруда;

3)монополиялы жоары бааны анытауда.

1) азастан Республикасыны «Бсекелестік туралы» Заны 47-бабына сйкес монополияа арсы органмен тауар нарытарындаы бсекелестікті жай-кйін талдау жасау арастырылан.

азастан Республикасы Бсекелестікті орау агенттігімен (Монополияа арсы агенттік) бекітілген Тауар нарытарындаы бсекелестікті жай-кйін талдау жасау жаа дістемесінде брыны дістемелермен салыстыранда жаа дістер олданылады:

Біріншісі - Жаа дістеме бойынша талдау жасауда мезгілдік интервал ескеріледі. Тауар нарыын талдауда мезгілдік интервал талдауды масатына, тауар нарыыны ерекшеліктеріне жне апаратты жеткізімділігіне байланысты белгіленеді.

Екіншісі - Жаа дістемеде тауар нарытары мен бірін-бірі алмастырушы тауарларды анытауда иынды туындаан жадайда «гипотетикалы монополист тесті» процедурасы олданылады. Бл тест тауар нарытарыны географиялы шекараларын, сондай-а тауар мен бірін-бірі алмастырушы тауарларды анытауа кмектеседі.

шіншісі – тауар нарытарына талдау жасауда азастан Республикасыны «Бсекелестік туралы» Заыны 7-бабына сйкес тауар нарыында тлалар тобын анытау шін жмыстар жргізіледі. Тлалар тобы нарыты бірттас субъектісі ретінде арастырылады, сондытан тлалар тобына кіретін барлы субъектілерді ауымы осындыланып, бірттас нары субъектісіні ткізуі болып арастырылады.

Тртіншісі – тауар нарыында бсекелестік ортаны жадайын баалауда нарыты іраралы жне халыаралы саудаа ашыты коэффициенті олданылады.

2) Заны экономикалы шоырлануа баылау жргізу блігіндегі негізгі жаалытар мыналар болып табылады:

Біріншісі – бір тлалар тобына ішінде жргізілетін экономиалы шоырлануа монополияа арсы органнан келісім алу талабын алып тастау.

Екіншісі – Тапсырылатын жаттарды саны мен мліметтерді азайту.

шіншісі – субъектіні активтер жиынтыыны айлы есептік крсеткішін екі миллион еселенген