Теоретические основы формирования затрат на тепловую энергию

Себестоимость тепловой энергии рассчитывается по этапам технологического процесса и по калькуляционным статьям расходов, которые обязательны для предприятий теплоснабжения.

Себестоимость отпущенной тепловой энергии представляет собой сумму всех расходов на производство тепловой энергии; оплату сторонней тепловой энергии, передачу и распределение тепловой энергии; проведение аварийно-восстановительных работ; создание ремонтного фонда; прочих прямых расходов; общеэксплуатационных и внеэксплуатационных расходов [20, c, 211].

n

СБ = Σ CБi, (1) i=1

где СБ - себестоимость;

CБi - расходы по статье затрат;

n - количество статей затрат

Системы отопления и горячего водоснабжения позразделяются на открытые и закрытые, что зависит от способа нагрева воды. Открытая система горячего водоснабжения включает теплоноситель, циркулирующий в системе. Открытая система водоснабжения применяется для отопления зданий. Закрытая система горячего водоснабжения работает следующим образом: вода из водопровода поступает в водонагревательные приборы или тепловые пункты, где и происходит ее нагрев.

Себестоимость, как правило, рассчитывается раздельно на цели отопления и горячего водоснабжения.

При открытой схеме системы теплоснабжения все расходы на производство, передачу и распределение тепловой энергии, кроме затрат на покупку и подготовку воды, относятся на цели отопления и горячего водоснабжения пропорционально количеству тепловой энергии, используемой на эти цели.

При закрытой схеме системы теплоснабжения распределение всех затрат, кроме затрат на электроэнергию и по обслуживанию водоподогревателей горячего водоснабжения на ЦТП, производится также пропорционально, а указанные выше затраты относятся к горячему водоснабжению.

Определение затрат на производство тепловой энергии происходит на основе суммирования расходов по совокупности статей.

По статье «Материалы» определяются затраты на материальные ресурсы, непосредственно используемые для производства тепловой энергии. Эта статья включает затраты на химические реагенты для очистки воды, смазочные и обтирочные материалы, материалы и запасные детали на эксплуатационные нужды котельного оборудования, измерительных и регулирующих приборов и т.п. Затраты на материальные ресурсы (ЗМ) определяются исходя из действующих норм расхода каждого вида ресурсов (HРРi), объема услуг (ОРi) и цены за единицу вида ресурса (ЦРi).

n

ЗМ = ΣHРРi х OРi х ЦРi. (2)

i=1

По статье «Топливо» определяются затраты на топливо, используемые на выработку тепловой энергии (газ, уголь, мазут).

Затраты на топливо (ЗТ) определяются исходя из потребного количества вида топлива (ОТi) и цены за единицу вида топлива (ЦТi)

n

ЗМ = Σ ОТi * ЦТi. (3)

i=1

По статье «Электроэнергия» определяются затраты на электроэнергию используемую на технологические нужды, связанные непосредственно с выработкой тепловой энергии. По этой статье отражаются расходы электроэнергии на приводы тягодутьевых машин; приводы механизмов топливоподачи, топливо приготовления, топливных складов; приводы питательных, вспомогательных (дренажные, исходной воды, химподготовки);приводы исполнительных механизмов систем автоматического регулирования, питание систем телемеханического управления.

Затраты на электроэнергию (ЗЭ) определяются с учетом применения одно- и двухставочных тарифов

ЗЭ = ТМ х ПМ + СТ х ОЭ, (4)

где ТМ - ставка тарифа за электрическую мощность, руб./кВт;

ПМ - присоединенная мощность, кВт;

СТ - ставка тарифа за энергию, руб./кВт *час;

ОЭ - объем потребленной энергии.

По статье «Вода» определяется расход воды на первичное заполнение водой оборудования источника тепла; подпитку в размере нормированных потерь (не более 0,25% к среднегодовому объему оборудования, тепловых сетей и непосредственно присоединенных систем теплопотребления); расход на собственные нужды (химподготовка; продувка; испытания гидравлические; промывка оборудования; межсезонная консервация; приводы гидравлических исполнительных механизмов и др.подобные).

Затраты на воду (ЗВ) определяются исходя из полной потребности вводе на выработку тепловой энергии (ВТЭ) и действующего тарифа (ТВ)

ЗВ = ВТЭв х ТВ. (5)

По статье «Амортизация» определяются амортизационные отчисления по установленным нормам от балансовой стоимости основных фондов отопительных котельных, производственных зданий, оборудования, измерительных и регулирующих приборов, а также других основных фондов производственно - эксплуатационного назначения, числящихся на балансе предприятия и используемых для производства тепловой энергии.

Затраты на амортизацию (ЗА) определяются исходя из среднегодовой стоимости основных фондов i-го вида (ОФi) и норм амортизационных отчислений i-го вида основных фондов(НА)

n

ЗА = Σ ОФi х HАi. (6)

i=1

По статье «Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта» определяются затраты на проведение всех видов ремонта и технического обслуживания оборудования для производства тепловой энергии в том случае, если не создается отдельно на предприятии ремонтный фонд или создается только по основным фондам.

Затраты по данной статье определяются на основе расчета сметной стоимости работ по ремонту оборудования с учетом всех видов затрат при выполнении собственными силами или на основе заключенных договоров со сторонними предприятиями в соответствии с действующими нормативными документами.

Затраты по статье «Капитальный ремонт или резерв расходов на оплату капитального ремонта» определяются на основе расчета сметной стоимости работ по ремонту оборудования для производства тепловой энергии с учетом всех видов затрат при условии выполнения работ собственными силами или на основе заключенных договоров со сторонними предприятиями в соответствии с действующими нормативными документами.

По статье «Затраты на оплату труда» определяется фонд оплаты труда, включающий в себя все виды выплат производственным рабочим, участвующим в технологическом процессе производства тепловой энергии, а также другим рабочим, непосредственно обслуживающим основные производственные фонды в этом процессе.

По указанной статье затрат определяется и резерв на отпуска для рабочих, занятых в процессе производства тепловой энергии.

По статье «Отчисления на социальные нужды» определяются обязательные отчисления по установленным законодательством нормам в государственные социальные внебюджетные фонды от затрат на оплату труда работников по статье «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Затраты на социальное страхование (ЗСС) определяются исходя из затрат на оплату труда, на которые начисляются страховые взносы (ОТ)и размеров тарифов страховых взносов (РТ)

ЗСС = ОТ * РТ. (7)

Статья «Цеховые расходы» включает все расходы по содержанию и эксплуатации инфраструктуры для выпуска тепловой энергии и работников аппарата управления.

В статье «Прочие расходы» отражаются все остальные расходы, не предусмотренные предыдущими статьями, исходя из их стоимости.

По статье «Оплата тепловой энергии, полученной со стороны» определяются затраты на энергию, полученную со стороны и реализуемую по коммунальным тепловым сетям потребителям. Затраты на оплату покупной тепловой энергии (ЗПЭ) определяются на основе заключенных договоров, исходя из объема получаемой со стороны энергии от i-го предприятия (ОТ i) и действующих тарифов(ТЭЭ i)

n

Спэ = Σ Оптэ i хТптэ i. (8)

По статье «Оплата покупной воды» определяются затраты на воду, получаемую от предприятий водопроводного хозяйства для подогрева израсходуемую на непосредственный водозабор в системах горячего водоснабжения.

Затраты на оплату покупной воды (СПВ) определяются на основе заключенного договора с предприятием водопроводного хозяйства, исходя из объема получаемой воды (ОПВ) и действующего тарифа (ТПВ)

СПВ = ОПВ х ТПВ. (9)

При этом в договоре с предприятием водопроводного хозяйства на покупку воды для горячего водоснабжения рекомендуется включать воду по цене, устанавливаемой регулирующим органом для населения.

Затраты по передаче и распределению тепловой энергии определяются аналогично расчету материальных затрат по производству тепловой энергии.

По статье «Цеховые расходы» определяются затраты, связанные с управлением и обслуживанием стадии передачи и распределения тепловой энергии.

Затраты на создание ремонтного фонда (СРФ) определяются исходя из нормативов отчислений по i-му виду объектов в ремонтный фонд (НОРФ i),утвержденных собственником и среднегодовой стоимости основных фондов i-говида (СОФi)

n

СРФ = ΣНОРФi * СОФi. (10)

i=1

По указанной статье определяются затраты на ремонт основных фондов, переданных предприятию в хозяйственное ведение.

Таким образом, получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Для выявления направлений снижения себестоимости проводится экономический анализ [ 6,с.190].

Экономический анализ-это определенное самостоятельное направление научных знаний. Экономический анализ имеет определенную направленность, предмет и объект изучения, свою методику и методы, различные приемы и способы для исследования различных процессов в экономической деятельности конкретного объекта.Как правило, внимание направлено на хозяйственную и экономическую деятельность предприятия. Экономическая деятельность и ее результаты складываются под влиянием различных явлений и процессов.Планирование хозяйственной деятельности любого предприятия сопровождается расчетов экономических плановых показателей, которые содержат определенную информацию об изменении деятельности предприятия, причинах и факторах, которые влияют на это изменение[22].

При рыночной экономике с учетом создания рынка продукции, существенно расширилось содержание предмета и перечня объектов хозяйственного анализа. Экономический анализ как наука представлен системой специальных знаний, которые связаны с анализом экономических явлений, обоснованием оценок и методик выявления положительных и отрицательных факторов, с выбором определенного эффективного решения в условиях неопределенности и риска. Как наука экономический анализ является системой определенных знаний, которые связаны[21]:

• с исследованием процессов в экономике в их взаимосвязи, что слагается под воздействием объективных законов и субъективных факторов;

• с научным обоснованием бизнес-планов и степенью их реализации;

• с нахождением положительных и негативных факторов и их измерении;

• с изложением направлений хозяйственно-экономического развития, с выявлением имеющихся резервов;

• с принятием необходимых управленческих решений.

Особенно важными моментами анализа является нахождение взаимной связи, взаимной зависимости и взаимного влияния факторов и причин.

Функции экономического анализа можно представить следующим образом[23,c.201]:

1) исследование действия экономических законов, определение направлений экономических процессов и явлений в деятельности предприятия или предпринимателя;

2) формирование и обоснование планов на текущий момент и перспективу;

3) установление контроля за выполнением сформированных планов и принятым управленческим решениям, рациональным использованием всех ресурсов предприятия.

4)выявление имеющихся резервов роста эффективности;

5) проведение анализа и формирование оценки результатов деятельности предприятия по исполнению намеченных планов и поступательному движению роста и развития;

6)поиск и разработка направлений по более полному использованию имеющихся резервов.

Предметом экономического анализа являются хозяйственная деятельность предприятия и его конечные финансовые результаты.

Результаты экономического анализа являются основными для разработки и принятия необходимых решений управленческого характера, что имеет большое значение и особенно важно при деятельности предприятий в условиях рыночной экономики.

Для достоверного осмысления и четкого понимания содержания экономического анализа имеется классификация его видов.

Согласно отраслевого признака, экономический анализ подразделяется на отраслевой, который учитывает особенности некоторых отраслей промышленности и межотраслевой, который един для всех отраслей народного хозяйства.

По временному признаку экономический анализ бывает перспективный (предварительный) и ретроспективный (последующий или исторический).

Как правило, до осуществления операций проводится предварительный анализ, который нужен для прогнозирования будущих экономических результатов, а также их оценки. Он нужен также для своевременного выявления нежелательного итога.

Исторический анализ проводится после того, как совершены какие-то хозяйственные действия. Он, как правило, используется для осуществления контроля за ходом деятельности или определенного направления деятельности.

Эти виды анализа очень взаимосвязаны, так как затрагивают временные интервалы деятельности организации. Анализ показателей прошлого периода позволяет выявить тенденции деятельности предприятия, определить перспективу. И это используется для планирования деятельности в перспективном периоде[24,c.225].

Последующий анализ бывает оперативным и итоговым. Оперативный экономический анализ проводят за короткие временные отрезки-сутки, смену, декаду. Он имеет целью выявить недостатки и оперативно принять решение для их устранения.

Итоговый экономический анализ проводят за месяц, квартал, год. Он помогает изучить предприятие всесторонне по данным отчетности за период.

Эти виды анализа (оперативный и итоговый) также взаимосвязаны, так как они позволяют предприятию своевременно устранять выявленные недостатки в деятельности, всесторонне обобщать полученные данные за разные интервалы времени и проектировать мероприятия, направленные на улучшение экономической деятельности.

Бывает также экономический анализ внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ исследует деятельность подразделений одного предприятия, а межхозяйственный анализ –деятельность более двух предприятий. Все это позволяет выявить плюсы и минусы в деятельности и следовать более передовому предприятию или подразделению.

По объектам исследования и управления выделяется[20,c.147]:

1)Технико-экономический анализ, который позволяет установить взаимосвязь технических параметров и факторов и экономики предприятия.

2)Финансово-экономический анализ, который выявляет финансовое состояние предприятия, изменение финансовых результатов, рентабельности, состоянию финансовой прочности и платежной возможности предприятия.

3)Бухгалтерский экономический анализ, который является экспертной оценкой финансового состояния предприятия. Как правило, проводится аудиторами для оценки деятельности фирмы и выявления тенденции развития этой деятельности.

4) Социально-экономический анализ, который исследует связь социального направления предприятия и его экономического развития.

5)Статистический анализ, который исследует статистические данные данного предприятия, нескольких предприятий, отрасли и экономики государства в целом.

6)Экономико-экологический анализ, который занимается исследованием охраны окружающей среды, понесенными затратами на экологию, финансовым результатом от этих затрат.

7) Экономический маркетинговый анализ, который исследует внешнюю среду и внутреннюю среду деятельности предприятия. Он необходим для разработки цен продажи, поиска более дешевых и качественных поставщиков, определения риска, разработки стратегии и тактик маркетинга предприятия.

По методическому исследованию экономический анализ может быть факторным, диагностическим, быть сравнительным, маржинальным, математическим, статистическим, стоимостным и т.д.

Сравнительный анализ сравниваются показатели отчетности отчетного года с планом, данными прошлого года или прошлых лет.Экспресс-анализ или диагностический анализ позволяет на основе внешнего небольшого среза определить общие нарушения в деятельности объекта, его общее финансовое или экономическое состояние на данный момент.Анализ маржинальный или определение точки безубыточности позволяет выявить степень экономической прочности объекта исследования и финансовый запас до бесприбыльного состояния. Математический анализ помогает выбрать лучший вариант решения экономической проблемы предприятия, определить имеющиеся резервы для повышения эффективности деятельности.Стоимостный анализ также выявляет резервы в деятельности предприятия- он определяет –какие затраты в деятельности предприятия могут быть лишние. При этом возможно упрощение конструкции продукции, замена сырья, изменение технологии и прочие действия[22].

В деятельности предприятия проводят также внешний и внутренний анализ. Внешний анализ проводится налоговыми органами, акционерами, инвесторами. Внутренний анализ проводят финансовые службы предприятия.

Экономический анализ также бывает сплошным и выборочным. Сплошной анализ изучает деятельность всех объектов, выборочный- только выбранных объектов.

Экономический анализ по содержанию также бывает комплексным и тематическим. При комплексном анализе исследуется все стороны экономической деятельности предприятия, при тематическом исследуется только та сторона деятельности, которая соответствует заданной теме.

Все перечисленные формы экономического анализа различаются по тематике, направленности и методике проведения. Для того, чтобы эффективно использовать экономический анализ, необходимо четко знать определенные особенности отдельных его видов[12].

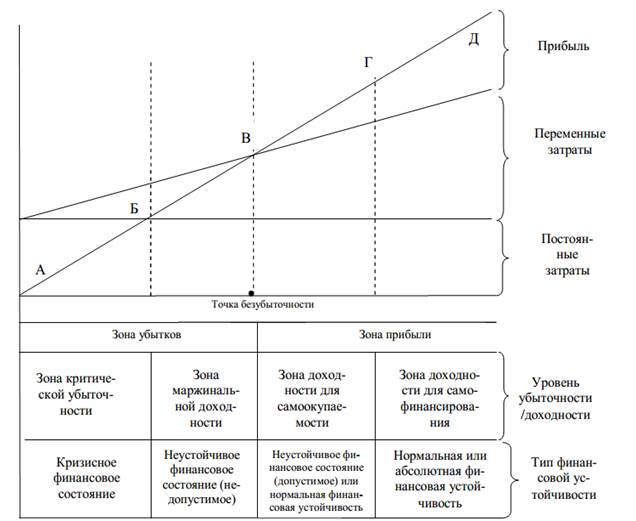

Конечной целью деятельности предприятия является рост прибыли. Характеристика влияния затрат на финансовый результат организации и уровень устойчивости его финансового положения дана при помощи графоаналитического метода на основе выделения зон экономической эффективности, последовательно формирующих финансовую устойчивость предприятий: зону критической убыточности и зону маржинальной доходности (в области убыточности) и зоны доходности, необходимой для самоокупаемости и для самофинансирования (рис. 1.1).

Рис.1.1 Взаимосвязь затрат, безубыточности и финансовой устойчивости предприятий в различных зонах функционирования

Для каждой зоны характерны определенные финансово – экономические характеристики соотношения затрат и доходов[5,c.189]:

– зона критической убыточности. Предприятие за счет денежной выручки от продаж не способно покрывать высокие постоянные затраты и несет систематические убытки, что приводит к сокращению масштабов производственной деятельности, вовлечению в покрытие убытков собственного капитала с его последующей полной утратой, а также заемных и привлеченных средств.

– зона маржинальной доходности. Предприятие способно нарабатывать сумму выручки, достаточную для покрытия переменных и части постоянных затрат, тем самым сокращая убыточность производственной деятельности и увеличивая темпы нарастания доходности по мере приближения к точке безубыточности.

– зона доходности, необходимой для самоокупаемости. Предприятие получает выручку от продаж, размер которой обеспечивает возмещение всей суммы произведенных в процессе производства и реализации продукции постоянных и переменных затрат, и получение определенной прибыли. Нахождение в этой зоне свидетельствует о способности предприятия к самоокупаемости и нормальной финансовой устойчивости. Однако вблизи точки безубыточности сумма полученной прибыли незначительна и недостаточна для формирования оптимального размера собственного оборотного капитала, полного покрытия накопленных убытков и погашения реструктурированных долгов. Поэтому на предприятиях данной зоны сохраняются высокий уровень задолженности, низкая ликвидность, неплатежеспособность, а их общее финансовое состояние оценивается как допустимо неустойчивое. По мере удаления от точки безубыточности все характеристики улучшаются, и обеспечивается самоокупаемость предприятия;

– зона доходности, необходимой для самофинансирования. Предприятие получает стабильно высокий уровень прибыли, что позволяет финансировать деятельность на расширенной основе, то есть осуществлять за счет собственных доходов реальные инвестиции, обеспечивать обусловленный ими прирост собственных оборотных средств, погашение долгосрочных кредитов с начисленными процентами, финансирование социальных нужд, выплату дивидендов по всем акциям и т.п. Финансовое состояние в этой зоне является устойчивым, изменяя свой уровень от нормального до абсолютного.

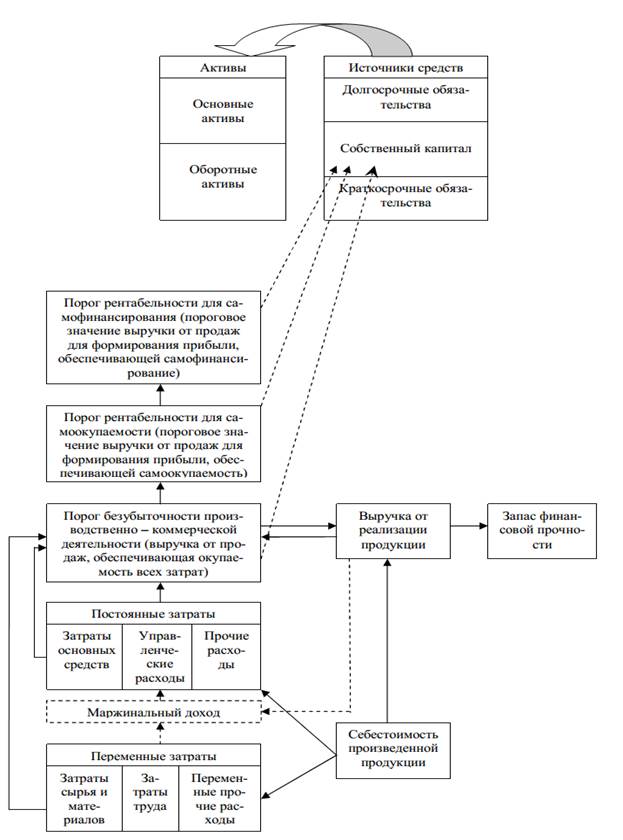

Таким образом, на основании системного подхода можно представить общую систему взаимосвязи показателей безубыточности, определяемых с позиции соотношения выручки и затрат, и финансовой устойчивости предприятий (рис.1.2) [5,c.203].

Предложенная совокупность показателей характеризует возможность достижения конечной цели – формирование безубыточности деятельности за счет снижения затрат и сохранение установленной величины собственного капитала, его последовательного увеличения на основе роста прибыли, необходимой для обеспечения самоокупаемости и самофинансирования и устойчивого развития.

Особое значение для этого имеют мероприятия, направленные на снижение затрат предприятия. Для определения направлений снижения затрат предприятия проводится анализ затрат, позволяющий выявить резервы и пути снижения затрат. Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.Для анализа себестоимости продукции используются данные отчетности предприятия. Объектами анализа себестоимости продукции являются следующие показатели:полная себестоимость продукции в целом и по элементам затрат; уровень затрат на рубль выпущенной продукции; себестоимость отдельных изделий; отдельные статьи затрат; затраты по центрам ответственности[9,c.178].

Рис.1.2. Место затрат в формировании безубыточности

Общая сумма затрат на производство продукции может измениться: из-за объема производства продукции; структуры продукции; уровня переменных затрат на единицу продукции; суммы постоянных расходов.

Основными источниками снижения затрат производства и реализации продукции являются:

1.Снижение расходов сырья, материалов, топлива и энергии на единицу продукции- снижение удельных затрат;

2.Уменьшение размера амортизационных отчислений, приходящихся на единицу продукции, что достигается ростом объемов выпуска продукции ;

3.Снижение расхода заработной платы на единицу продукции, что достигается ростом объема производства или снижение зарплаты персонала;

4.Сокращение цеховых, общехозяйственных расходов в абсолютном размере в целом или на единицу продукции, что достигается ростом объемов выпуска продукции;

5. Ликвидация непроизводительных расходов и потерь, использование отходов производства в технологическом процессе.

Рассмотрим управления затратами и проведем анализ себестоимости конкретного предприятия.

1.3 Анализ себестоимости услуг МП «Псковские тепловые сети»

Произведен анализ структуры затрат МП «Псковские тепловые сети»-таблица 1.2.

Таблица 1.2

Анализ структуры себестоимости МП «Псковские тепловые сети»

| Показатели | Отклонение | |||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2012-2011 | 2013-2012 | |

| Материальные затраты | 40,32 | 39,07 | 39,86 | -0,46 | +0,79 | |||

| Заработная плата | 152033,0 | 20,49 | 176549,0 | 18,64 | 216000,0 | 18,45 | -2,04 | -0,19 |

| Отчисления на социальные нужды (Страховые взносы 30%) | 6,15 | 5,59 | 5,53 | -0,62 | -0,06 | |||

| амортизация | 33237,0 | 4,48 | 53216,0 | 5,62 | 57222,0 | 4,89 | +0,41 | -0,73 |

| прочие затраты (цеховые, общехозяйственные,обязательные сборы, налоги | 211903,0 | 28,56 | 294301,0 | 31,08 | 31,27 | +2,71 | +0,19 | |

| Итого | 741964,0 | 946977,0 | 1170563,0 | - | - |

Из расчетов представленных в таблице 1.2 видно, что в 2013 году наибольший удельный вес в структуре себестоимости занимают материальные затраты, их доля составляет 39,86 % от общей суммы затрат, что на 0,46 % меньше, чем в 2011 году и на 0,79% больше, чем в 2012 году. Доля заработной платы в период с 2011 по 2013 годы снижается, так в 2013 году удельный вес заработной платы в себестоимости составил 18,45 %, что на 2,04 % меньше, чем в 2011 году и на 0,19 % меньше по сравнению с 2012 годом. Наблюдается динамика на снижение доли страховых взносов во внебюджетные фонды. По прочим затратам наоборот наблюдается положительная динамика удельного вес. В 2013 году доля прочих затрат в себестоимости составила 31,27 %, что на 2,71 % больше чем в 2011 году и на 0,19 чем в 2012 году.

Анализ себестоимости. Себестоимость продукции (услуг) - это выраженные в денежной форме текущие затраты (издержки) коммунального предприятия на её производство и реализацию.

Рис. 1.3. Структура себестоимости услуг МП «Псковские тепловые сети»

Рис. 1.3. Структура себестоимости услуг МП «Псковские тепловые сети»

в 2013 году

Главная цель анализа - это выявление резервов и источников снижения себестоимости, установление факторов и причин изменения уровня и динамики затрат. В процессе анализа определяются непроизводственные затраты, вызванные перебоями в поставке материалов, топлива, энергии, недостаточно чёткой организацией труда и производства и намечаются направления работы по снижению себестоимости.

Определение затрат по статьям калькуляции происходит согласно п. 1.2 данной работы.

Себестоимость услуг и работ в МП «Псковские тепловые сети» составила:

в 2011 году 741964 тыс. руб.,

в 2012 году 946977 тыс. руб.

в 2013 году 1170563 тыс.руб.

Себестоимость товарной продукции на протяжении анализируемых лет неуклонно растет. Это происходит в первую очередь за счет роста материальных затрат и расходов на оплату труда. В процентном отношении от общей суммы затрат данные приведены в таблице 1.3

Таблица 1.3

Анализ себестоимости продукции МП «Псковские тепловые сети»

| Показатели | 2011г. | 2012г. | 2013г. | Отклонение | Отклонение | ||

| (тыс.руб.) | (тыс. руб.) | (тыс. руб.) | 2011-2012г.г. | 2012-2013г.г. | |||

| (тыс.руб.) | % | (тыс. руб.) | % | ||||

| стоимость электроэнергии | 47797,0 | 58939,0 | 79833,0 | 11142,0 | 123,3 | 20894,0 | 135,5 |

| стоимость газа | 192154,0 | 219669,0 | 284816,0 | 27515,0 | 114,3 | 65147,0 | 129,7 |

| заработная плата | 152033,0 | 176549,0 | 216000,0 | 24516,0 | 116,1 | 39451,0 | 122,3 |

| отчисления на социальные нужды (Страх. взносы 30%) | +7358 | 116,1 | +11832 | 122,3 | |||

| затраты на ремонтные работы, техническое обслуживание | 59230,0 | 91335,0 | 102001,0 | +32105,0 | 154,2 | 10666,0 | 111,7 |

| амортизация | 33237,0 | 53216,0 | 57222,0 | 19979,0 | 160,1 | 4006,0 | 107,5 |

| прочие затраты (цеховые,общехозяйственные, обязательные сборы, налоги | 211903,0 | 294301,0 | +82398 | 138,9 | +71590 | 124,3 | |

| ИТОГО | 741964,0 | 946977,0 | 1170563,0 | 205013,0 | 127,6 | 223586,0 | 123,6 |

Как видно из таблицы 1.3 в целом по всем статьям прослеживается увеличение расходов. Наибольшее увеличение за 2011-2012 гг. наблюдается по статье расходов «затраты на ремонт и технические обслуживание» и «амортизация», за 2012-2013 гг. – себестоимость электроэнергии. Как видно из таблицы, фактические затраты предприятия в 2013 году выше фактических затрат по сравнению с 2012 годом на 223586 тыс. руб. или на 23,6%. Увеличение произошло по всем видам затрат. В большей степени по статье материальные затраты (30,88%), в связи с повышением тарифов на топливо, электроэнергию и газ, и на техобслуживание и ремонтные работы (11,6%). Увеличилась сумма переменных и постоянных расходов.

Для белее детальной оценки использования имеющихся ресурсов проведем оценку использования материальных ресурсов. Для такой характеристики определим материалоотдачу и материалоемкость.

Результаты расчетов представим в таблице 1.4

Таблица 1.4

Анализ динамики показателей характеризующих эффективность использования материальных ресурсов МП «Псковские тепловые сети»

| Показатели | Отклонение | Темп прироста, % | |||||

| От 2011 | От 2012 | 2013/2011 | 2013/2012 | ||||

| Материалоотдача | 2,66 | 2,71 | 2,62 | -0,04 | -0,09 | -1,50 | -3,32 |

| Материалоемкость | 0,38 | 0,37 | 0,38 | - | +0,01 | - | +2,70 |

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько продукции произведено с каждого рубля потребленных материальных ресурсов.

Мо = Выручка / материальные затраты

Мо (2011) =795108 /299181 = 2,66

Мо (2012) =1003345 / 369943 = 2,71

Мо (2013) = 1220864 / 466650 = 2,62

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Ме = Материальные затраты / Выручка

Ме (2011) = 299181 / 795108 =0,38

Ме (2012) = 369943 / 1003345 =0,37

Ме (2013) = 466650 / 1220864 =0,38

Как видно из таблицы 1.5 в 2013 году материальные ресурсы МП «Псковские тепловые сети» в 2013 году по сравнению с 2011 и 2012 годом используются менее эффективно, так как с каждого рубля используемых материальных ресурсов в 2013 году произведено и реализовано услуг на 2,62 рубля, что на 0,04 рубля меньше, чем в 2011 году и на 0,09 рубля меньше, чем в 2012 году. Неэффективное использование материальных ресурсов отрицательно сказывается на деятельности предприятия и на его себестоимости.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ МП «ПСКОВСКИЕ ТЕПЛОВЫЕ СЕТИ»

2.1 Общая характеристика и анализ структуры управления «Псковские тепловые сети»

Муниципальное предприятие города Пскова «Псковские тепловые сети» ведет свою историю с 20 декабря 1966 года, когда во исполнение постановления Псковского Облисполкома № 398 от 29.11.1966 года. «О реорганизации управления электрическими и тепловыми сетями» было организовано хозрасчетное предприятие объединенных котельных и тепловых сетей отдела коммунального хозяйства.

Юридический адрес: Российская Федерация, Псковская область, Псков г., Спортивная улица, 3-А.

Основным видом деятельности предприятия являются выработка, отпуск и реализация тепловой энергии. Предприятие обеспечивает более 80% жителей и предприятий города Пскова тепловой энергией для отопления, горячего водоснабжения и технологических нужд.

Работники предприятия обслуживают 248 км тепловых сетей, 22 котельных тепловой мощностью 936,91 Гкал/ч и 2 арендных котельных установленной мощностью 20,56 Гкал/ч. Из них 7 котельных мощностью выше 20 Гкал/ч, 10 котельных мощностью до 20 Гкал/ч и 7 котельных мощностью до 3 Гкал/ч.

В качестве основного топлива используется газ, в качестве резервного топлива – мазут (используется в двух котельных установленной тепловой мощностью 430 и 114 Гкал/ч.)

Из них 310 км тепловых сетей (в т. ч. 248 км в хоз. ведение МП г. Пскова "ПТС") диаметром трубопроводов до 200 мм – 272,1 км; от 200 до 400 мм – 30,9 км; более 400 мм – 7 км. Протяженность трубопровода водяных сетей с температурой воды более 1150С – 240 км. Резервируемые тепловые сети составляют 65% общей длины.

На предприятии функционирует 81 центральный тепловой пункт для приготовления горячей воды [32].

Цех теплоизоляции предприятия выпускает теплогидроизолированные трубы и фасонные изделия для систем отопления и горячего водоснабжения. При изготовлении теплоизоляции применяются экологически чистые пенополиуретановые системы ведущих фирм мира – Chell, Bayer, Basf, Dow.

Предприятие имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Целью создания предприятия является извлечение прибыли.

Предприятие вправе осуществлять иные виды деятельности, в том числе:

· совершенствование, обновление, реконструкция и строительство производственных фондов;

· проектирование и монтаж систем учета расходования и контроля качества тепловой энергии;

· проектирование тепловых сетей;

· производство сварочных работ, контроль за качеством сварных соединений;

· работы по защите конструкций и оборудования от коррозии;

· ремонт паровых, водонагревательных котлов и вспомогательного оборудования;

· ремонт теплопроводов и арматуры тепловых сетей;

· техническая эксплуатация и ремонт инженерных систем населенных пунктов;

· снабжение потребителей тепловой энергией;

· работы по анализу проектов, консультационные, инжиниринговые и посреднические услуги в энергетике и капитальном строительстве;

· выполнение функций заказчика по реконструкции котельных, тепловых сетей и сооружений на них;

· монтаж тепловых сетей;

· монтаж и ремонт внутренних систем отопления и горячего водоснабжения;

· оказание предприятиям, организациям, учреждениям, гражданам платных услуг по: разработке схем теплоснабжения и водоснабжения и согласованию технический условий на присоединение к системам теплоснабжения и водоснабжения, установке приборов учета, ремонту приборов учета, прокладке тепловых и водопроводных сетей;

· техническое обслуживание жилищного фонда и нежилых помещений,

· текущий и капитальный ремонт;

· экспертиза технической документации на ремонт;

· монтаж конструкций при ремонте (деревянных, металлических, бетонных, железобетонных);

· выполнение земляных работ (механизированным способом);

· теплоизоляция строительных конструкций и оборудования;

· звукоизоляция строительных конструкций и оборудования;

· модернизация действующего оборудования и внедрение новой техники и технологий;

· осуществление сборов платежей от населения за предоставление услуг по теплоснабжению и горячему водоснабжению;

· осуществление строительно-монтажных и ремонтно-строительных работ по договорам подряда для предприятий, организаций, учреждений независимо от формы собственности и граждан;

· осуществление всех направлений строительно-монтажной и ремонтно-строительной деятельности;

· оказание бытовых услуг населению.

Деятельность предприятия не ограничивается вышеназванными видами. Предприятие может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных действующим законодательством и настоящим Уставом.

Имущество предприятия составляют основные средства, оборотные средства, иные материальные и нематериальные активы, ценные бумаги и любое другое имущество, в соответствии с законодательством Российской Федерации.

Чистая прибыль, образуемая в соответствии с установленным порядком, остается в распоряжении предприятия.

Предприятие может выделить определенный процент чистой прибыли для распределения среди работников, в том числе в виде денежного вознаграждения.

Руководство текущей деятельностью предприятием осуществляется Генеральным директором. Генеральный директор без доверенности действует от имени предприятия, представляет его интересы, совершает сделки от имени предприятия, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия. Для осуществления контроля за финансово-хозяйственной деятельностью Предприятия избирается Ревизионная комиссия Предприятия.

Баланс, отчеты о финансовых результатах (счета прибылей и убытков), а также иные финансовые статистические отчетные документы составляются в соответствии с законодательством Российской Федерации. Предприятие осуществляет учет результатов своей деятельности, ведет оперативный, бухгалтерский, налоговый и статистический учет. Предприятие хранит указанные документы по месту нахождения его исполнительного органа в порядке и в течение сроков, которые установлены федеральным органом исполнительной власти по рынку ценных бумаг.

Структура системы управления состоит из отдельных элементов, образующих аппарат управления, и технических средств управления. Структура МП «Псковские тепловые сети» относится к линейно-функциональной структуре управления (рис. 2.1).

рис. 2.1. Структура МП «Псковские тепловые сети»

Возглавляет организацию Генеральный директор. Он непосредственно руководит плановым отделом и ОКС, бухгалтерией и отделом кадров, отделом реализации. Руководство остальными отделами и службами он осуществляет через своих заместителей, которые по его указанию и на основе действующих правил возглавляют определенные участки управленческой работы и несут за эту работу полную ответственность. Один из заместителей, обычно главный инженер, является первым заместителем директора по производственным вопросам.

Первый заместитель генерального директора - занимается вопросами финансовой деятельности предприятия, руководит работой отдела кадров, юридического отдела, отдела реализации и планово-экономического отдела.

Главный инженер - технический руководитель, возглавляет научно-исследовательскую работу на предприятии, разработку новых видов продукции, осуществляет контроль за соблюдением правил и норм по охране труда и технике безопасности, а также эксплуатация объектов повышенной опасности. В его обязанности входит обеспечение своевременной и качественной подготовки производства, организация работ по рационализации и изобретательству, распространению технической информации.

Производственно-технологический отдел разрабатывает мероприятия по дальнейшему техническому развитию производства, осуществляет внедрение новых технологических процессов. Выполняет расчеты, составляет отчеты, ведет статистическую отчетность по производственной деятельности (выработка, отпуск, потери в сетях, расход топлива, воды). Руководит разработкой, учетом и выдачей технических условий на новое строительство объектов теплоснабжения и теплопотребления, расширение, развитие, ремонт и реконструкцию действующих. Совместно со службами эксплуатации, отделами ПЭО и бухгалтерией оформляет документы по приему и передаче теплоэнергетического оборудования и тепловых сетей на баланс предприятия. Рассматривает и согласовывает проектно-сметную документацию на присоединение вновь строящихся и реконструируемых объектов. Разрабатывает и утверждает мероприятия по подготовке объектов предприятия к зимнему сезону и контролю их выполнения. Оформляет паспорт готовности котельных, ЦТП и ИТП к работе в зимний период.

Планово-экономический отдел. На сегодняшний день основными задачами планово-экономического отдела являются:

· разработка и подготовка к утверждению проектов перспективных и текущих планов экономической деятельности и развития предприятия;

· разработка тарифов на работы (услуги) с целью обеспечения запланированного объема прибыли;

· разработка планов по труду и заработной плате предприятия и его подразделений; планов повышения производительности труда и совершенствование его организации;

· разработка предложений по совершенствованию действующих форм и систем оплаты труда, и материального стимулирования, контроль за расходованием фондов, оплаты труда и материального стимулирования, правильностью применения форм и систем заработной платы, тарифных ставок и расценок, установления разрядов оплаты труда и окладов. Руководит всей плановой деятельностью, разрабатывает перспективные и текущие планы, ведет статистический учет и анализ производственно-хозяйственной деятельности цехов и предприятия в целом.

Бухгалтерия. Коллектив бухгалтерии, возглавляемый главным бухгалтером, осуществляет ведение всего синтетического и аналитического учета на основе первичных документов.

Кадровая служба занимается подбором сотрудников, обеспечивает персональный и статистический учет всех работников. В его компетенции разработка проектов приказов по кадрам, ведение личных карточек и личных дел работников, оформление больничных листов, ведение трудовых книжек, оформление различных справок.

Отдел материально-технического снабжения. Задачей отдела является – обеспечение производственных подразделений предприятия материально-техническими ресурсами, заключение договоров на поставку и организация рационального использования.

Отдел производственного контроля, охраны труда и техники безопасности(ОПК ОТ и ТБ). Целью отдела является улучшение условий труда, бесперебойная и безопасная работа. Основными функциями отдела являются:

- организация и координация работ по промышленной безопасности и охране труда на предприятии;

- контроль за соблюдением в структурных подразделениях предприятия законодательных и нормативных актов по охране труда и требований промышленной безопасности;

- организация по обучению промышленной безопасности и охраны труда;

- организация пропаганды знаний по вопросам промышленной безопасности и охраны труда на предприятии.

Отдел реализации. На отдел возложены обязанности по своевременному заключению и сопровождению договоров на теплоснабжение. Сбор информации и документов, проведение расчетов, оформление договоров, осуществление контроля за выполнением договорных обязательств и рациональным использованием тепловой энергии.

Юрисконсульты участвуют в разработке документов правового характера. Подготавливают, совместно с другими подразделениями предприятия материалы о нарушениях законодательства и об иных правонарушениях для передачи их в следственные и судебные органы, осуществляют учет и хранение находящихся в производстве и законченных исполнением судебных и арбитражных дел.

Группа программного обеспечения. Основной задачей группы является ввод в строй и обслуживание компьютерной техники и прикладного программного обеспечения.

Программистами группы поддерживаются базы данных для ведения бухгалтерского учета и расчета зарплаты на основе решений 1С, программы собственной разработки по расчету отпуска тепла для производственного отдела и ведению базы данных взаиморасчетов с абонентами для отдела реализации.

Организационная структура предприятия связана с его производственной структурой и зависит от технологических особенностей организации.

Под производственной структурой понимается состав и формы взаимосвязей производственных подразделений предприятия.

Производственная структура обусловливается общностью производственных процессов и назначением изготавливаемой продукции. Предприятие может состоять из однородных цехов или участков (эксплуатационные районы, службы, котельные), в результате совместных усилий которых выпускается определенная продукция. Для этого предприятие имеет необходимые производственно-технические условия: материально-техническую базу и средства предприятия, т.е. совокупность основных производственных фондов, в виде оборудования, технологических линий, зданий, сооружений, складов; оборотные фонды в виде сырья, полуфабрикатов и энергетических ресурсов, финансов; необходимое количество рабочих, служащих и специалистов. Предприятие обязано постоянно обеспечивать воспроизводство материально-технической базы на прогрессивной основе, эффективно использовать производственные мощности и основные фонды.

Основными производственными единицами МП «Псковские тепловые сети» являются:

Эксплуатационные районы № I 2, 3, 4 - в обязанности производственных единиц входит выработка тепловой энергии, распределение, транспортировка и обеспечение потребителей тепловой энергией в зависимости от температуры наружного воздуха, а также соблюдение СНиПов на отпуск горячего водоснабжения. Соблюдение правил, норм и нормативов на опасных производственных объектах, соблюдение техники безопасности при эксплуатации технологического оборудования.

Служба главного энергетика.Основные задачи службы состоят в организации экономичной, надежной, безопасной эксплуатации электрооборудования и энергокоммуникаций на предприятии. Осуществляется внедрение автоматизированной системы управления техническими процессами и диспетчеризация объектов Теплосети. От результатов работы службы зависят фактические платежи на энергоресурсы.

Аварийно-диспетчерская служба осуществляет оперативно-диспетчерский контроль за текущей обстановкой на предприятии. Ведет контроль за соблюдением технологических режимов на теплоисточниках. Выполняет оперативное и качественное устранение инцидентов и аварийных ситуаций, своевременное выполнение заявок эксплуатационных районов по ремонту оборудования и устранения неисправностей, возникших в процессе эксплуатации теплоэнергетического оборудования и тепловых сетей.

Цех ремонта оборудования. В соответствии с современными требованиями по энергоснабжению и рациональному пользованию энергоресурсами для капитального ремонта тепловых сетей отопления и магистральных тепловых сетей применяются стальные трубы в заводской изоляции из пенополиуретана (ППУ) с диэлектрическим гидроизоляционным покровным слоем из полиэтилена низкого давления (ПНД), для тепловых сетей горячего водоснабжения и отопления – трубы из сшитого полиэтилена (РЕ-Х) в заводской изоляции из ППУ и гофрированным покровным слоем из ПНД.

Бригада текущего ремонта оборудования обеспечивает своевременный ремонт обмуровки котлов, ремонт и чистку боровов, тепловой изоляции наружных трубопроводов, тепловых камер и другие работы, связанные с текущей эксплуатацией теплотехнического оборудования и тепловых сетей.

Автотранспортный цех – обеспечивает бесперебойную работу аварийно-диспетчерской службы, цех ремонта оборудования и тепловых сетей, четырех эксплуатационных районов и других подразделений предприятия.

Ремонтно-строительный цех -проведение косметических ремонтных работ помещений котельных и ЦТП, ремонт и покраска фасадов зданий; остекление оконных блоков; ремонт сантехнического оборудования, облицовочные работы и многое-многое другое.

Назначение службы метрологии – оперативно реагировать на своевременный ремонт и поверку следующих видов измерений: измерения давления, вакуумные измерения; измерения параметров потока, расхода, уровня, объема веществ; теплофизические и температурные измерения; пуско-режимно-наладочные работы на котлоагрегатах (теплотехнические испытания); выполняет работы по проверке газоанализаторов, установленных в котельных теплосети, а также их ремонт; ремонт радиостанций, установленных на автомашинах и в диспетчерской службе для оперативного решения;

Служба телемеханики и приборного учета выработки и потребления тепловой энергии (СТМПУ) занимается установкой и обслуживанием приборов учета тепловой энергии и теплоносителя. Внедрена и развивается система диспетчерского учета «Архивист». Данные с теплосчетчиков передаются по сети ТСР/IР или через сотовые модемы в диспетчерский пункт, на рабочее место дежурного оператора.

Производственно-организационная структура МП «Псковские тепловые сети» состоит из подразделений, необходимых для нормальной деятельности общества. Таким образом, объектом исследования является крупное предприятие топливно-энергетической сферы.

2.2 Анализ основных рыночных показателей МП «Псковские тепловые сети»

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование. Проведем оценку эффективности использования ОПФ МП «Псковские тепловые сети». Источниками информации для анализа являются бухгалтерский баланс за 2011-2013 годы, приложение к балансу (ф.№3,5), данные о переоценке основных фондов, и другая техническая документация.

К показателям использования основных фондов относятся: фондоотдача, фондоемкость, фондовооруженность, рентабельность. Расчет показателей эффективности использования основных производственных фондов на МП «Псковские тепловые сети» за 2011-2013 годы представлен в таблице 2.1.

Таблица 2.1

Анализ использования основных производственных фондов на МП «Псковские тепловые сети»

| Показатели | 2011г. | 2012г. | 2013г. | Отклонение 2013г. | |||||

| 2011г. | 2012г. | ||||||||

| Товарная продукция (оказанные услуги без НДС) тыс. руб. | 795108,0 | 1003345,0 | 1220864,0 | +425756 | +217519 | ||||

| Себестоимость услуг, тыс. руб. | 741964,0 | 946977,0 | 1170563,0 | +428599 | +223586 | ||||

| Прибыль от продаж, тыс. руб. | -2843 | -6067 | |||||||

| Среднегодовая стоимость ОПФ, тыс. руб. | 296306,0 | 447328,0 | 457621,0 | +161315 | +10293 | ||||

| Среднесписочная численность ППП, чел. | -9 | +12 | |||||||

| Фондоотдача | 2,68 | 2,24 | 2,67 | -0,01 | +0,43 | ||||

| Фондоемкость | 0,37 | 0,45 | 0,38 | +0,01 | -0,07 | ||||

| Фондорентабельность | 0,18 | 0,13 | 0,11 | -0,07 | -0,02 | ||||

| Фондовооруженность | 376,98 | 584,74 | 588,96 | +211,98 | +4,22 | ||||

Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции (Выручка) / Среднегодовая стоимость основных средств

Фо(2011) = 795108,0 / 296306,0 = 2,68

Фо (2012)= 1003345,0 / 447328,0 = 2,24

Фо (2013) = 1220864,0 / 457621,0 = 2,67

Показатель фондоемкости определяется по формуле

Фе = Среднегодовая стоимость основных средств \ Объём выпущенной товарной продукции (Выручка)

Фе(2011) = 296306,0 / 795108,0 = 0,37

Фе (2012)= 447328,0 /1003345,0 = 0,45

Фе (2013) = 457621,0 / 1220864,0 = 0,38

Фондорентабельность показывает какую прибыль получает организация с каждого рубля используемых основных производственных фондов.

Фр = Прибыль от продаж \ Среднегодовая стоимость основных средств

Фр (2011) =53144 / 296306,0 = 0,18

Фр (2012)= 56368 / 447328,0 = 0,13

Фр (2013) = 50301/ 457621,0 = 0,11

Фондовооруженность показатель характеризующий обеспеченность труда работников основными производственными фондами.

Показатель фондовооруженности определяется по формуле:

Фв = Среднегодовая стоимость основных средств / среднесписочная численность ППП

Фв (2011) = 296306,0 / 786 = 376,98 тыс. руб./чел.

Фв (2012)= 447328,0 / 765= 584,74 тыс. руб./чел.

Фв (2013) = 457621,0 / 777= 588,96 тыс. руб./чел.

По результатам расчетов можно сделать вывод, что в 2013 году основные производственные фонды используются не достаточно эффективно, так в 2013 году с каждого рубля используемых ОПФ организация получила 11 копеек прибыли, что на 7 копеек меньше, чем в 2011 году и на 2 копейки меньше, чем в 2012 году. Однако по сравнению с 2012 году наблюдается рост таких показателе как фондоотдача, с каждого рубля используемых ОПФ в 2013 году МП «Псковские тепловые сети» получили товарной продукции (выручки) на 2,67 рубля, что на 0,43 рубля, больше чем в 2012 году и на 0,01 рубля меньше, чем в 2011 году.

Также в период с 2011 по 2013 годы наблюдается рост стоимости основных производственных фондов, что сказывается и на увеличении затрат предприятия, так как увеличивается амортизация оборудования и прочих ОПФ, так и на изменении показателей характеризующих эффективность использования ОПФ.

В таблице 2.2 приведены результаты анализа численности и структуры кадров МП «Псковские тепловые сети» за 2011-2013 годы.

Таблица 2.2

Анализ численности и структуры кадров

МП «Псковские тепловые сети» за 2011-2013 годы.

| Показатели | 2011г. | 2012г. | 2013г. | Отклонение 2013 г. от | |

| 2011г. | 2012г. | ||||

| Численность ППП, чел. в том числе | -9 | +12 | |||

| Рабочие, чел. | -15 | +6 | |||

| Руководители, специалисты, служащие, чел. | +6 | +6 | |||

| Удельный вес ППП всего. В том числе: | - | - | |||

| Рабочие, чел. | 83,84 | 83,40 | 82,88 | -0,96 | -0,52 |

| Руководители, специалисты, служащие, чел. | 16,16 | 16,60 | 17,12 | +0,96 | +0,52 |

Анализ трудовых ресурсов и заработной платы. Задачей анализа показателей использования трудовых ресурсов является выявление внутренних резервов предприятия по повышению эффективности хозяйственной деятельности за счет улучшения трудовых ресурсов и роста производительности труда. Анализ труда и заработной платы проводится по следующим показателям: численность, структура, квалификация и движение кадров, производительность труда, заработная плата.

Удельный вес – относительная величина отражающая структуру изучаемого явления. Определяется как отношении части явления на все явление в целом.

Как видно из таблицы 2.2, за анализируемый период численность промышленно-производственного персонала составила в 2011 году 786 человек, в 2012 году 765 человек, а в 2013 году 777 человек. Она сначала уменьшилась на 21 человека, а затем увеличилась на 12 человек. Сравнивая два периода: 2011-2012г.г. и 2012-2013г.г. из таблицы видно, что в первом периоде численность ППП уменьшилась за счет рабочих на 21 человек, а во втором периоде она увеличилась на 12 человек, причем на 6 человек рабочих и 6 человек служащих.

Рис. 2.2. Динамика удельного веса рабочих в общей структуре ППП МП «Псковские тепловые сети» за 2011-2013 годы

Как видно из рисунка 2.2 в период с 2011 по 2013 годы наблюдается снижение доли рабочих в общей численности персонала МП «Псковские тепловые сети». Снижение доли рабочих и увеличение доли административно-управленческого персонала отрицательно сказывается на производительности труда и на затратах организации, так как способствует увеличению управленческих расходов. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему рабочих. Определяется отношением численности принятого на работу персонала к их среднесписочной численности за данный период:

2011 год Кпр.= 176 : 786 = 0,224

2012 год Кпр.= 171 : 765 = 0,224

2013 год Кпр.= 174 : 777 = 0,224

- Коэффициент оборота по увольнению. Определяется отношением численности уволившихся работников к среднесписочной численности персонала за данный период.

2011 год Кв. = 171 : 786 = 0,217

2012 год Кв. = 170 : 765 = 0,222

2013 год Кв. = 174 : 777 = 0,223

- Коэффициент текучести кадров. Определяется отношением количества работников, уволившихся по собственному желанию, в результате несоответствия квалификации, за прогулы и другие нарушения трудовой дисциплины к среднесписочной численности персонала за данный период.

2011 год Кт. = 43 : 786 = 0,055

2012 год Кт. = 38 : 765 = 0,050

2013 год Кт. = 40 : 777 = 0,051

Текучесть кадров отрицательно влияет на уровень производительности труда на предприятии, что отражается и на себестоимости продукции, приводит к ее удорожанию, поэтому необходимо изучать причины увольнения работников. Данные о движении рабочей силы МП «Псковские тепловые сети» за 2011-2013 годы представлены в таблице 2.3

Таблица 2.3

Анализ движения рабочей силы МП «Псковские тепловые сети»

| Показатели | 2011г. | 2012г. | 2013г. | Отклонение 2013 г. от | |

| 2011г. | 2012г. | ||||

| Среднесписочная численность ППП, чел. | -9 | +12 | |||

| Принято работников, чел. | -5 | +4 | |||

| Уволено работников всего, в т.ч.: | -1 | +4 | |||

| По собственному желанию | -5 | +2 | |||

| Коэффициент оборота по приему | 0,224 | 0,224 | 0,224 | - | - |

| Коэффициент оборота по увольнению | 0,217 | 0,222 | 0,223 | +0,006 | +0,001 |

| Коэффициент текучести кадров | 0,055 | 0,050 | 0,051 | -0,004 | +0,001 |

Как видно, из таблицы в период с 2011 по 2013 года наблюдается рост коэффициента оборота по увольнению, так в 2013 году коэффициент оборота по увольнению составил 0,223, что на 0,006 больше чем в 2011 году и на 0,001 чем в 2012 году. В первую очередь увольнения связаны с физиологическими причинами, увольнения людей пенсионного возраста. Особое внимание следует обратить на изменение коэффициента текучести кадров, в период с 2011 по 2013 год наблюдается снижение данного показателя, что является положительным фактом в деятельности предприятия и может способствовать росту производительности труда, так же необходимо отметить, что данный показатель соответствует нормативным значениям (3-5 %).

Рис. 2.3. Динамика коэффициента текучести кадров МП «Псковские тепловые сети» за 2011-2013 годы

Следует, однако, отметить, что МП «Псковские тепловые сети» избежал сокращения работающих. Уменьшение численности произошло за счет увольнения людей пенсионного возраста и адаптации работников к новым видам деятельности.

Производительность – это эффективность затрат труда в процессе производства. Производительность труда характеризуется выработкой и трудоемкостью. Выработка показывает, сколько продукции (услуг) в стоимостном выражении произведено одним работником за год работы.

Выработка одного рабочего = Товарная продукция / среднесписочная численность рабочих

Выработка (2011 г.) = 795108 / 659 = 1206,5 тыс. руб./чел.

Выработка (2012 г.) =1003345 / 638 = 1572,6 тыс. руб./чел.

Выработка (2013 г.) = 1220864 / 644 = 1895,8 тыс. руб./чел.

Выработка одного работающего = Товарная продукция / среднесписочная численность ППП

Выработка (2011 г.) = 795108 / 786 = 1011,6 тыс. руб./чел.

Выработка (2012 г.) =1003345 / 765 = 1311,6 тыс. руб./чел.

Выработка (2013 г.) = 1220864 / 777 = 1571,3 тыс. руб./чел.

Анализ уровня и динамики производительности труда МП «Псковские тепловые сети» представлен в таблице 2.4

Таблица 2.4

Анализ уровня и динамики производительности труда

МП «Псковские тепловые сети»

| Показатели | 2011г. | 2012г. | 2013г. | Отклонение 2013 г. от | |

| 2011г. | 2012г. | ||||

| Товарная продукция (оказанные услуги без НДС) тыс. руб. | 795108,0 | 1003345,0 | 1220864,0 | +425756 | +217519 |

| Среднесписочная численность ППП, чел. | -9 | +12 | |||

| Среднесписочная численность рабочих, чел. | -15 | +6 | |||

| Среднегодовая выработка одного рабочего, тыс. руб./чел. | 1206,5 | 1572,6 | 1895,8 | +689,3 | +323,2 |

| Среднегодовая выработка одного работающего, тыс. руб./чел. | 1011,6 | 1311,6 | 1571,3 | +559,7 | +259,7 |

По результатам расчетов видно, что в период с 2011 по 2013 год наблюдается рост произв