Вопрос: Налоговая система государства

Налоги – это обязательные взносы организаций и граждан в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемые в порядке, определяемом законодательными актами.

Налоги выполняют следующие функции: фискальную; перераспределительную; регулирующую.

Фискальная функция состоит в сборе денег в казну.

Перераспределительная функция включает два этапа:

1 этап — изъятие средств;

2 этап — государство через систему своих расходов направляет собранные суммы на финансирование государственных программ, на обеспечение своих функций, таких как: содержание государственного аппарата, содержание МВД, военные расходы, расходы на экономику, расходы на социальные нужды.

Регулирующая функция выражается в том, что манипулируя ставками налогов и предоставляя налоговые льготы, государство стимулирует развитие необходимых ему отраслей промышленности и сельского хозяйства.

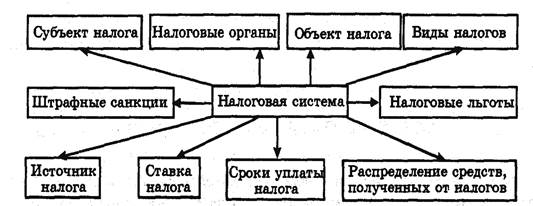

Рис. 1 Основные элементы налоговой системы

По типу зачислений налоги делятся на следующие виды: федеральные налоги; налоги республик в составе Российской Федерации и налоги краев, областей, автономных областей, автономного округа; местные налоги; отчисления во внебюджетные фонды.

К федеральным налогам относятся следующие основные виды налогов:

налог на добавленную стоимость (НДС); специальный налог в фонд поддержки важнейших отраслей народного хозяйства (спецналог); акцизы на отдельные группы и виды товаров; подоходный налог (налог на прибыль) с предприятий; налог на доходы банков; налог на доходы от страховой деятельности и др.

Налоги республик а составе РФ и налоги краев, областей, автономных областей, округов включают: налог на имущество предприятий; лесной налог; плата за воду, забираемую промышленными предприятиями из во-дохозяйственных систем; сбор на нужды образовательных учреждений, взимаемый с юридических лиц.

К местным налогам относятся следующие налоги: налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на строительство объектов производственного назначения в курортной зоне и др.;

По способу начисления налоги можно разделить на прямые и косвенные.

Прямые налоги — налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. Косвенные налоги — это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу по услугам и оплачиваемые покупателем.

Таможенная пошлина является налогом на внешнюю торговлю. Таможенная пошлина включает три вида пошлин:

1. Экспортная пошлина.

2. Импортная пошлина.

3. Транзитная пошлина — специфическая, не очень высокая пошлина. Различают следующие виды транзитных пошлин: антидемпинговые компенсационные; преферципиальные — по договору о снижении пошлин между странами; статистические — содержание таможни; просто фискальные — с тарифа и торговли.

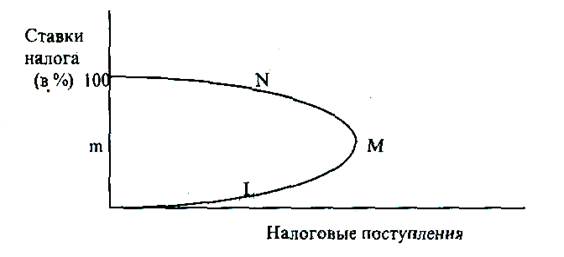

Размер налоговых ставок и сумма собранных налогов связаны определенной зависимостью. Повышение налоговых ставок только до определенного момента может вести к росту суммы собранных налогов. Повышение налоговых ставок сверх определенного уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений даже уменьшится. Зависимость налоговых поступлений от ставок налогов исследовал известный экономист Артур Лаффер и выразил эту зависимость в известной "кривой Лаффера".

Рис.Кривая Лаффера