Крива попиту на пізнавальну подорож турфірми на ринку

Ціна

|

(грн)

Обсяг попиту (одиниць)

При визначенні попиту необхідно пам’ятати, що, крім ціни, на обсяг попиту впливають інші “нецінові” чинники. До найважливіших нецінових чинників належать: ціна на послуги і товари субститути; грошові доходи споживачів; вільний час людей; ментальні особливості та демографічні характеристики населення. Зміна їх призводить до зміни попиту, яка графічно зображується зміщенням положення кривої попиту (рис. 3.2.).

На співвідношення “обсяг попиту – ціна” також впливає зміна інших складових комплексу маркетингу. Якщо, наприклад, турфірма збільшує свої витрати на рекламу й одночасно знижує ціну мандрівки, то важко сказати, наскільки обсяг попиту зріс за рахунок зниження ціни і наскільки – завдяки зростанню витрат на рекламу.

Рис. 3.2.

Зміщення кривої попиту внаслідок зміни нецінових чинників

|

Ціна

Обсяг попиту

Діячу на ринку необхідно знати, наскільки чутливий попит до змінювання ціни. Ця чутливість вимірюється еластичністю попиту по ціні.

Найпростішим способом перевірки еластичності попиту є визначення динаміки загального доходу або грошових надходжень від реалізації окремого турпродукту у разі зміни його ціни. Якщо попит еластичний, то зменшення ціни зумовить збільшення доходу. Це пояснюється тим, що навіть за меншої грошової суми, яка сплачується за одиницю туристських послуг і товарів, приріст продажу виявляється більш ніж достатнім для компенсації втрат від зниження ціни. Ці міркування слушні і у зворотному випадку – збільшення ціни призведе до зменшення грошових надходжень від реалізації.

За нееластичного попиту зниження ціни веде до зменшення доходу. Невелике зростання продажу виявляється недостатнім для компенсації зниження виручки, отриманої з одиниці турпордукту. В кінцевому рахунку загальні грошові надходження від реалізації мандрівки зменшуються. Отже, для збільшення загального доходу при нееластичному попиті потрібно підвищувати ціну.

В умовах одиничної еластичності збільшення або зменшення ціни не змінює загальний дохід. Втрата грошових надходжень від реалізації подорожі, що викликана зниженням її ціни, буде в точності компенсована відповідним розширенням продажу. І навпаки, приріст виручки, отриманий завдяки зростанню ціни турподукту, буде втрачений через скорочення попиту. Досягнення діячем ринку одиничної еластичності забезпечує отримання максимального доходу від реалізації мандрівки.

Оцінка рівня витрат. Якщо попит, образно кажучи, свідчить про “стелю” ціни, то витрати туристичного підприємства – про її “підлогу”. Коли ж ці витрати не покриваються, то подальша діяльність на ринку в довгостроковій перспективі втрачає сенс.

До вартості туристичної подорожі входять такі головні статті витрат:

- вартість проїзду;

- вартість розміщення;

- вартість харчування;

- вартість трансферу;

- вартість екскурсійної програми;

- вартість страховки;

- вартість оформлення візи (для міжнародного туризму).

Ці витрати поділяються на дві групи. До першої належать: проїзд, страховка, трансфер, вартість оформлення всіх необхідних документів – витрати, які не залежать від тривалості подорожі. Витрати другої групи – розміщення і харчування, формують вартість готельного обслуговування, яка залежить від тривалості подорожі. Їх частка у загальній вартості мандрівки у середньому становить 60–65%, тому довгочасність туристичної поїздки безпосередньо впливає на її ціну.

На відміну від промислових підприємств, готельне господарство пов’язане з експлуатаційною діяльністю, тому більшість його витрат є постійними: незалежно від завантаження, підприємство гостинності щомісяця нараховує амортизацію основних фондів; несе видатки на теплопостачання, на залучення мінімальної кількості працівників тощо. Вони оплачуються навіть у “мертвий” сезон. Вартість туристичного обслуговування також формується змінними витратами – видатки, які знаходяться у прямопропорційній залежності від обсягу реалізації туристських послуг і товарів. До них належать витрати на матеріальні ресурси, оплата праці тощо. Нарешті, загальні (валові) витрати являють собою суму постійних і змінних витрат при відповідному рівні реалізації туристських послуг і товарів. Саме ці, а точніше, середні загальні витрати – валові витрати, поділені на обсяг туристських послуг і товарів, що пропонуються, повинні покриватися ціною турпродукту, інакше фірма буде зазнавати збитків.

Вартість мандрівки залежить від кількості туристських послуг, якими укомплектовується подорож. Споживачу можуть бути запропоновані або окремі послуги на його вибір, решта він докуповує за готівку самостійно; або повний комплекс туристських послуг і товарів – інклюзив- чи пекидж-тур (англ. inclusive, packadge).

Інклюзив-тур – групова організована туристична подорож за встановленим маршрутом, яка містить обов’язковий набір послуг, що оплачуються заздалегідь. Його вартість складається з витрат на: перевезення туриста до місця призначення та назад; розміщення в готелі; харчування (повний пансіон, напівпансіон); інші послуги, що входять до комплексу обслуговування. Групові туристи забезпечуються вищезгаданими послугами на визначену кількість днів перебування в країні призначення. Клієнту інклюзив-тур пропонується за загальною (паушальною) ціною без розбивки її на окремі види послуг. У вартість також враховуються витрати фірми на утримання власного апарату, видатки на рекламу та середня норма прибутку. Незважаючи на це, інклюзив-тур коштує дешевше, ніж самодіяльна туристична поїздка за таким самим маршрутом і з аналогічними комплексом послуг. Наприклад, в організованих подорожах, у яких застосовуються авіаперевезення, транспортні послуги оплачуються за спеціальними інклюзив-тарифами, які мало не вдвічі менші за звичайні.

Пекидж-тур охоплює комплекс туристських послуг, серед яких транспортне обслуговування є необов’язковим. Організується він за програмою, яка заздалегідь рекламується.

Комплектування інклюзив- і пекидж-турів послугами залежить від країни призначення, складу туристів та їхньої купівельної спроможності, рівня обслуговування тощо.

Аналіз цін конкурентів. Хоча максимальна ціна може визначатися попитом, а мінімальна – рівнем витрат, на встановлювання туристичною фірмою середнього діапазону цін впливають ціни конкурентів та їхні ринкові реакції. Тому кожен діяч на ринку повинен бути добре обізнаний із цінами мандрівок своїх конкурентів. Досягти цього можна використовуючи різні підходи. Насамперед необхідно дослідити туристські послуги, якими укомплектовується подорож конкурента, вивчити якість і рівень обслуговування та зіставити їх з ціною мандрівки. Для цього турфірма може отримати каталоги, рекламні буклети, прейскуранти конкурентів або доручити своєму представнику купити, спожити і проаналізувати їхні подорожі. Вона може також провести опитування покупців з метою визначення того, як вони сприймають ціни та мандрівки конкурентів.

Ціни конкурентів варто використовувати як орієнтири у власному процесі ціноутворення. Якщо перелік та якість туристських послуг, якими укомплектовується подорож конкурента та власна мандрівка аналогічні, то й ціни повинні бути близькими. Інакше фірма може не знайти або втратити споживача. Якщо турпродукт гірший від тих, що пропонуються на ринку, то й ціна повинна бути нижча. Встановити більшу ціну можна, якщо маршрут подорожі привабливіший, а рівень обслуговування вищий, ніж у конкурентів.

Процес ціноутворення залежить від того, який метод конкурентної боротьби буде використовувати туристична фірма. Існують такі методи:

- цінова конкурентна боротьба;

- нецінова конкурентна боротьба.

Метод цінової конкуренції прийнятніший для туристичних подорожей, попит на які характеризується високою ціновою еластичністю. При ціновій конкуренції туристичні фірми впливають на попит в основному через зміни в ціні. Це досить гнучкий інструмент маркетингу. Водночас такий метод може привести до так званих “цінових війн”, під час яких конкуруючі туристичні фірми прагнуть установити найменші ціни для залучення споживачів. Унаслідок цього прибуток знижується до мінімуму, хтось із конкурентів, не витримуючи боротьби, полишає ринок, стає банкрутом.

Наявність на туристському ринку нееластичного попиту дозволяє застосовувати метод нецінової конкурентної боротьби, який орієнтує туристичну фірму на встановлення ціни на високому рівні. Щоб висока ціна сприймалась споживачами, подорож повинна укомплектовуватися якісними туристичними послугами та комплексом додаткового обслуговування (трансфер, екскурсійне обслуговування, розваги тощо). Нецінова конкуренція, на відміну від цінової, робить процес ціноутворення менш залежним від конкурентів.

Вибір методу ціноутворення. При наявності необхідних даних про попит, рівень витрат, ціни конкурентів туристична компанія може приступити до процесу ціноутворення, який здійснюється під впливом певних обмежень. З одного боку ціна має дати певний прибуток, тобто вона не повинна опускатися нижче допустимого рівня. З іншого боку, надміру висока ціна може негативно вплинути на попит і мандрівки ніхто не купуватиме. Отож, основними факторами ціноутворення є: витрати як основа для встановлення мінімальної ціни; ціни конкурентів як орієнтири на ринку; характеристики споживчих властивостей туристичної подорожі та параметри попиту на неї як підстави для встановлення максимальної ціни. Встановлення ціни регулюється загальноприйнятими методами: середні витрати плюс націнка; розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку; оцінка споживчої вартості туристичної подорожі; вибір ціни на основі рівня поточних цін. Кожний метод ціноутворення враховує один чи декілька вищезгаданих факторів.

Середні витрати плюс націнка – найпростіший метод ціноутворення. Його сутність полягає в нарахуванні певної націнки на собівартість турпродукту. Ціна (Ц) у цьому випадку визначається за формулою:

Ц = С + П

де: С – собівартість туристичної подорожі;

П – націнка.

Цей метод широко використовується в індустрії гостинності для визначення цін на готельні номери. Дещо трансформований, він має назву “великого пальця”. Метод “великого пальця” встановлює ціну в розмірі 1$ на кожні 1000 $, витрачених на будівництво та умеблювання номера. Середня норма прибутку, в даному випадку, забезпечується при 70% завантаження готелю. Якщо фактичне завантаження буде нижчим, то для отримання запланованого доходу доведеться відходити від стандартного розміру націнки і підвищувати ціни на номери. Крім того, цей метод не враховує інфляції.

Велике значення метод середні витрати плюс націнка має у ресторанному господарстві. До ціни страв входить вартість сировинного набору, торговельна надбавка та націнка ресторанного господарства. Торговельна надбавка встановлюється у відсотках до вартості сировинного набору. Однак підприємства цієї галузі виконують не тільки торговельні, а й виробничі функції. Тому для відшкодування виробничих витрат і вартості обслуговування споживачів на продукцію ресторанного господарства здійснюється ще й ресторанна націнка.

Найчастіше цей метод ціноутворення не має жодного ринкового обгрунтування. Ігноруючи, як правило, поточний попит і конкуренцію, він нехтує кон’юнктурою ринку, що не сприяє встановленню оптимальної ціни. Проте, незважаючи на це, метод середні витрати плюс націнка досить популярний з таких причин: по-перше, продавець (виробник) туристських послуг і товарів звичайно ліпше обізнаний зі своїми витратами, ніж з попитом, що набагато спрощує процес ціноутворення; по-друге, якщо всі компанії туристичної галузі застосовують цей метод, тенденції в зміні їхніх цін будуть аналогічними і прогнозованими, чим мінімізується вплив конкуренції; по-третє, ціни, встановлені за принципом середні витрати плюс націнка, сприймаються як такі, що задовольняють обидві сторони – і продавця, і покупця.

Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку – метод ціноутворення, зорієнтований на витрати і цільовий прибуток. Туристична компанії намагається встановлювати ціну, яка забезпечить отримання прибутку, котрий планується в процентах на капітал, що інвестується. При цьому використовують концепцію беззбитковості (динаміка загальних витрат і загальних доходів залежно від рівня продажу). Змінні витрати, на відміну від постійних, зростають разом із обсягом продажу, тому загальні витрати також зростають, хоча і не так інтенсивно. Нарешті, загальні доходи прямопропорційно залежать від кількості проданих товарів. Наприклад, туристична компанія визначила, що одержати певний прибуток вона може продаючи свої послуги за відносно низькою ціною. Але якщо вона прийме рішення підвищити ціну, то може одержати цільовий прибуток, продавши меншу кількість подорожей. Проте, у цьому випадку, ринок може прореагувати негативно та недоїмка по доходах не дозволить отримати цільовий прибуток або, навіть, досягнути рівня беззбитковості. Все залежить від еластичності попиту. Туристична компанія може спробувати встановлювати різні ціни і перевіряти дослідно їхній вплив на попит.

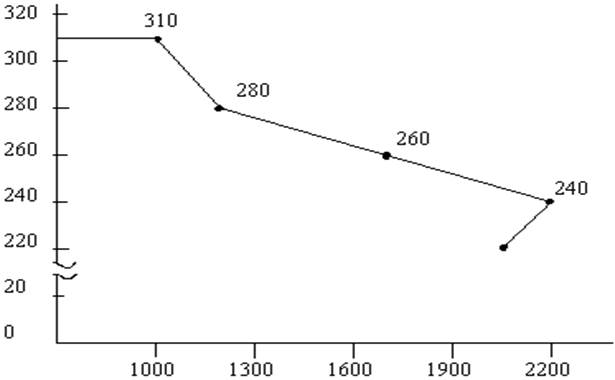

Визначити ціну, яка забезпечує отримання цільового прибутку, можна за допомогою графіка беззбитковості. На ньому зображаються витрати та очікувані валові доходи при різних рівнях обсягу продажу (рис. 3.3.) [ 4, 7 ].

Горизонтальна лінія FC показує рівень постійних витрат (4 млн. грн.), TC – валові витрати, складаються з постійних і змінних витрат. Зі збільшенням збуту валові витрати теж зростають. Пряма лінія TI відображає валові доходи, що починаються з нульової позначки і змінюються у міру зростання обсягу продажу. Беззбитковість починається з точки Х, коли фірма, продавши 280 туристичних подорожей, зрівнює валові витрати і доходи. Якщо мета полягає в тому, щоб величина цільового прибутку I становила 2 млн. грн., то треба продати туристських послуг обсягом 400 одиниць за ціною 20 тис. грн. (8 млн. грн. – валові надходження, поділені на 400 подорожей – обсяг реалізації).

Оцінка споживчої вартості – метод, що грунтується на визначенні споживчого ефекту, який отримує турист від використання послуг. Тут головним чинником ціноутворення є сприйняття покупцем споживчих властивостей турпродукту. Для формування у свідомості клієнтів уявлень про цінність подорожі використовуються такі нецінові засоби впливу: рівень та якість обслуговування; фешенебельність основних і додаткових послуг; унікальність маршруту мандрівки; комфортність і екзотичність місць відпочинку.

Рис. 3.3.

|

Графік беззбитковості для визначення цільової ціни

Цей метод використовується для встановлення високих цін на престижні подорожі. Розрахунок робиться на багатих покупців, які, сплачуючи великі гроші за туристську путівку, бажають не тільки отримати повний комплекс обслуговування на високому рівні, але й виявити свій статус “вершків суспільства”.

Так, високі ціни на послуги розміщення в готелях розряду “люкс” зумовлюються їхньою фешенебельністю. Тут у всьому присутні комфорт і розкіш. Наприклад, вартість проживання в двоповерховому “люкс-апартаменті” у готелі “ Фонтебло Хілтон” (США) становить 5000 доларів за добу. Номер, площею 1858 м2, має чотири спальні, п’ять ванних кімнат, кухню, вітальню та їдальню. Великі вікна від підлоги до стелі дають можливість гостям милуватися панорамою Атлантичного океану та курорту Майямі. “Люкс-апартамент” прикрашено колонами, бронзовими статуями та кришталевими люстрами; дерев’яні панелі інкрустовано вставками кремового, бежевого та чорного кольору.

Вибір ціни на основі рівня поточних цін орієнтує туристичну фірму передусім не на власні витрати чи прибуток, а на ситуацію на ринку, на ціни фірм – конкурентів. Туристський ринок характеризується як олігополія – більша його частка належить декільком великим фірмам, кожна з яких спроможна впливати на ринкову ціну власними діями. За таких обставин підприємство мусить орієнтуватись на цінову політику конкурентів і діяти відповідно до свого становища на ринку. Фірми–лідери, як правило, диктують свої умови, але кожній з них належить обережно здійснювати власну цінову політику, уникаючи цінових війн, оскільки вони призводять до зниження прибутковості як окремих підприємств, так і галузі в цілому. Найчастіше за лідерами йдуть малі фірми, компанії. Вони змінюють свої ціни, коли це роблять лідери, незалежно від зміни своїх витрат чи попиту. Іноді дрібні продавці дозволяють собі підняти ціни трохи вище, ніж на ринку, установлюючи преміальні надбавки, пов’язані з наданням якихось додаткових послуг. При цьому надбавка лишається стабільною незалежно від коливань ринкової ціни.

Метод ціноутворення на основі рівня поточних цін передбачає використання даних про реалізацію аналогічних подорожей на туристському ринку. На основі “типового представника” складається конкурентний лист, в якому вказуються назва, характеристика мандрівки та ціни конкурентів. Як правило, найвищі та найнижчі ціни виключаються з конкурентного листа, а на підставі решти знаходять середню ціну та приймають її за основу. Беручи до уваги обсяги продажу кожної фірми на ринку, орієнтовну ціну можна розрахувати як середньозважену. Цей метод досить поширений. Він створює атмосферу справедливого підходу до встановлення ціни в цілому по туристичній галузі. Він також досить популярний, особливо в тих випадках, коли витрати важко точно виміряти чи попит невизначений.

Утворення остаточної ціни. Обравши один із розглянутих методів ціноутворення, туристична компанія, приймаючи рішення щодо утворення остаточної ціни, враховує психологічні аспекти цін та їхній вплив на своє мікро- і макрооточення.

Будь-який продавець туристських послуг повинен враховувати не лише економічні, а й психологічні аспекти цін. Багато покупців розглядають ціну як своєрідний показник якості. Цю психологічну реакцію можна з успіхом застосовувати при встановленні високих цін на престижні подорожі з високим рівнем обслуговування. Поширена практика вираження цін непарними числами. Так, ціну на мандрівку вигідніше встановлювати не 500 грн., а 499 грн. Тоді багатьма споживачами “вартість” подорожі буде сприйматися як 400 з гаком гривень, а не 500 і вище.

Керівництво туристичної компанії мусить обов’язково враховувати реакцію на ціни з боку усіх суб’єктів її мікро- і макрооточення. Як сприйматимуть ціни дистриб’ютори та інші посередники? Чи з охотою продаватимуть подорожі за цими цінами туристичні агенції? Якою буде реакція конкурентів? Щоб відповісти на ці та інші питання, пов’язані з ціноутворенням, необхідно добре знати ситуацію на туристському ринку.

Утворення остаточної ціни потребує конструювання цілої системи цін, яка мусить продавати весь асортимент туристських послуг; ураховувати попит на різних, територіально віддалених один від одного ринках і на їхніх сегментах. Усередині системи цін можна виділити такі типи модифікованих цін: територіальні; ціни зі знижками; дискримінаційні; ціни на нові туристичні подорожі.

Територіальний підхід до ціноутворення передбачає встановлення турфірмою цін на подорожі з урахуванням просторової віддаленості ринків збуту від місць рекреації. Вартість перевезення туриста до місця призначення та назад буде вищою для покупців з віддалених окраїн за рахунок додаткових транспортних витрат.

Пропозиція подорожей у вигляді пекидж-турів спрощує процес територіальної модифікації цін, оскільки транспортні послуги для них необов’язкові. Мандрівка реалізується за єдиною для всієї території ціною, яка не враховує транспортні витрати. До рекреаційних центрів і назад турист добирається самостійно за власний кошт. Такий підхід вважається найбільш справедливим, бо кожен клієнт сам оплачує територіальну різницю у вартості подорожі. Головним недоліком такого підходу є те, що для споживачів з віддалених ринків збуту туристична поїздка буде дорогою. Уникнути цього можна реалізуючи подорожі у вигляді інклюзив-турів.

Транспортне обслуговування входить до обов’язкового набору послуг, якими укомплектовується інклюзив-тур. У цьому випадку подорож, незалежно від місця розташування покупців, пропонується за єдиною ціною, яка враховує середні транспортні витрати. Тобто клієнт, що мешкає поблизу туристичного центру, заплатить за мандрівку більше, ніж вона коштує насправді, а віддалений покупець – навпаки, менше.

Можна реалізовувати інклюзив-тур на кожному регіональному ринку збуту за окремими цінами, які враховують фактичні транспортні витрати, але тоді він буде дорожчий для віддалених клієнтів. Крім того, існування не єдиної, а численних місцевих цін робить неефективним просування подорожі у загальнонаціональному масштабі.

Як винагородження споживачів за певні дії, такі, як купівля подорожей не в сезон, тривале проживання у готелі та ін. турфірми змінюють свої ціни в бік зменшення – надають знижки.

У туристичній галузі практикуються знижки із цін для клієнтів, які купують подорожі не в сезон. Вони спрямовані на підтримування стабільності туристського попиту протягом року. Сезонні знижки дають змогу турфірмам мінімізувати збитки в “мертвий сезон”.

Широко застосовуються знижки за обсяг покупки як для групових туристів, так і для індивідуалів, котрі купують тривалі подорожі.

Тепер більшість туристських потоків складається з укомплектованих груп. Це означає, що турфірми реалізують подорожі цій категорії споживачів дрібним оптом. У цьому випадку надається знижка за обсяг покупки, величина якої залежить від чисельності туристичної групи. На практиці вона може досягати 10%.

Ціна готельних послуг залежить від тривалості проживання: чим вона довша, тим менше коштує одна доба обслуговування. Поширена також методика надання знижок, яка передбачає розбиття цін на проживання і харчування в готелі на тарифну сітку із діапазоном 7 днів. Залежно від кількості діб, на яку наймається номер у готелі, знижка може досягати 10%.

Знижки можуть також надаватися за умови попередньої оплати турподукту.

Дискримінаційні (пільгові) ціни застосовуються, коли туристична фірма реалізує одну й ту ж подорож за кількома цінами, які не залежать від різниці у витратах, сезону чи обсягу покупки. Найбільш поширене дискримінаційне ціноутворення на рівні покупця – різні покупці платять різні ціни за ідентичні туристські послуги. Так можна встановлювати пільги для школярів і студентів.

Встановленню пільгових цін у туристичній галузі сприяє можливість сегментації ринку, особливо за соціально-демографічними ознаками. При цьому учасники “пільгового” сегмента не можуть перепродувати подорожі на сегментах, де ті ж самі мандрівки коштують дорожче, оскільки туристична путівка містить персональні дані покупця (покупців).

Дискримінаційне ціноутворення мусить відповідати уявленням споживачів про справедливість надання пільг. Подорожі повинні продаватись дешевше на сегментах із низькою купівельною спроможністю – студенти, пенсіонери.

Ціни на нові туристичні подорожі. Звичайно ціни модифікують залежно від життєвого циклу туристичної подорожі, у якому виокремлюють такі етапи:

- розробка – етап дослідження туристського ринку, аналізу інформації, розрахунку вартості туристських послуг;

- впровадження – починається з просування подорожей на ринок. Витрати значні, що випливає з необхідності інформувати потенційного покупця про нові туристські послуги; спонукати покупців до придбання мандрівок; забезпечити розповсюдження послуг через мережу туристичних агентств. Ціни на цьому етапі зазвичай підвищені;

- зростання – характеризується активізацією збуту туристських послуг. Водночас збільшується коло конкурентів. Ціни можуть дещо знижуватися;

- насичення – характеризується гальмуванням зростання збуту. Загострюється конкуренція. Ціни падають до мінімуму;

- занепад – обсяг збуту скорочується. Для гальмування цього процесу необхідні інтенсивні заходи, у тому числі гнучка цінова політика. Цілком можливе рішення припинити реалізацію туристичних подорожей.

При ціноутворенні на абсолютно нову туристичну подорож можна використовувати методи “збирання вершків на ринку” і “проникнення на ринок”.

Метод “збирання вершків на ринку” полягає в тому, що на туристичні подорожі встановлюються максимально високі ціни, які тільки можливо заправити. Після того, як перша хвиля продажу спадає, туристичні компанії починають повільно знижувати ціни, щоб привернути увагу більш чутливих до цін покупців. Метод “збирання вершків” доцільно застосовувати при існуванні на ринку таких умов: є достатня кількість покупців, які проявляють високий поточний попит; висока початкова ціна не буде приваблювати конкурентів на цей сегмент туристського ринку.

При застосуванні методу “проникнення на ринок” турфірми встановлюють відносно низькі ціни на нові подорожі, сподіваючись привернути увагу великої кількості покупців і завоювати значну частку ринку. Метод “проникнення на ринок” доцільно застосовувати, коли попит надзвичайно чутливий до ціни і встановлення останньої на низькому рівні стимулює збут.

1.1. СОБІВАРТІСТЬ ПОСЛУГ І ЦІНОУТВОРЕННЯ У ГОТЕЛЬНОМУ ГОСПОДАРСТВІ

Собівартість послуг, що надаються підприємствами готельного господарства, являє собою сукупність поточних трудових, матеріальних і фінансових витрат, виражених у грошовій формі. Вона відображає досягнутий техніко-організаційний рівень експлуатаційної діяльності готелів, пов'язаної з виробництвом і реалізацією послуг.

Собівартість — важливий якісний показник діяльності готелів тому, що вона впливає на величину прибутку та рентабельності. В умовах ринкової економіки, коли підприємства готельного господарства самостійно розраховують тарифи на основні та додаткові послуги, значення собівартості, як основного елементу ціни ще більше зростає.

Собівартість послуг готельного господарства складається з витрат на утримання й експлуатацію основних фондів; обігових коштів, що направляються на придбання матеріальних ресурсів і витрат на оплату праці. На відміну від промислових підприємств, готельні підприємства пов'язані з експлуатаційною діяльністю й тому структура їх затрат різна. Проте є й загальні елементи витрат, такі як витрати на амортизацію, енергію, опалення, водопостачання та інші.

Витрати, що складають собівартість послуг, групуються за економічними однорідними елементами та за калькуляційними статтями.

Поелементна класифікація дозволяє визначити загальну суму витрат на виробництво та реалізацію всіх послуг. Незалежно від місця їх утворення та призначення, витрати поділяються на такі економічні елементи.

Основні матеріали.

Допоміжні матеріали.

Паливо.

Енергія.

Заробітна плата.

Відрахування на соціальне страхування.

Амортизація основних фондів.

Інші витрати.

Групування витрат за калькуляційними статтями відображає їх склад у залежності від напрямку витрат і місця їх утворення; застосовується для розрахунку собівартості одиниці послуг і встановлення тарифів. У готельному господарстві витрати класифікуються одночасно за статтями калькуляції та частково за економічними елементами.

Витрати на виробництво та реалізацію готельних послуг класифікуються й за іншими ознаками. Так, у залежності від способу включення до собівартості послуг витрати поділяються на прямі та посередні.

Прямі витрати характерні тим, що можуть бути безпосередньо віднесеними на собівартість одиниці готельних послуг (місце-день). До них слід відносити витрати на заробітну плату обслуговуючого персоналу, опалення, водопостачання, електроенергію, прання білизни, телефонізацію та ін.

Посередні витрати спочатку визначаються в цілому на підприємстві, а потім умовно розподіляються між підрозділами готельного комплексу та видами послуг. Це, насамперед, загальноексплуатаційні витрати та деякі інші прямі витрати.

У залежності від зміни у відношенні до обсягу реалізації готельних послуг розрізняють умовно-змінні та умовно-постійні витрати. Умовно-змінні витрати знаходяться у прямопропорційній залежності від обсягу послуг. До них належать витрати на водопостачання; прання білизни; паливо, що використовується на підігрів води, витрати на видачу туристам предметів гостинності (мило, шампунь, крем для гоління тощо).

Більшість експлуатаційних витрат готелю за своїм характером є умовно-постійними, що обумовлено специфікою готельних послуг.

Відповідно до постанови Кабінету Міністрів України від 19 березня 1993 р. № 764 затверджено «Основні положення щодо складу витрат виробництва (обігу) та формування фінансових результатів на підприємствах і в організаціях України», на підставі яких встановлюється перелік статей витрат, що включаються до собівартості продукції (послуг), їх склад і методи розподілу за видами робіт і послуг.

Згідно з цією постановою та враховуючи особливості діяльності готелів, рекомендується враховувати витрати, що відносяться на собівартість готельних послуг, за наступними статтями витрат.

Стаття «Транспортні витрати» містить транспортні витрати на перевезення всіма видами транспорту, вантаження та розвантаження сировини та інших товарно-матеріальних цінностей. Сюди ж відноситься й вартість використання власного транспорту з виробничими цілями та залученого транспорту автотранспортних підприємств. Транспортні витрати на перевезення, вантаження та розвантаження основних фондів на витратах обігу не відображаються тому, що відносяться на зростання вартості основних фондів. Саме ця стаття свідчить про те, наскільки складно розділити транспортні витрати готельного комплексу між готелем і рестораном.

Стаття «Витрати на оплату праці» відображає витрати на оплату праці основного та виробничого персоналу, безпосередньо зайнятого обслуговуванням проживаючих у готелі, а також працівників, які займаються основною діяльністю, але не перебувають у штаті підприємства.

До складу витрат на оплату праці включаються:

виплати заробітної плати, нараховані згідно з тарифними ставками, посадовими окладами, відрядними розцінками;

усі види надбавок і доплат (за роботу в нічний час, за суміщення професій, розширення зон обслуговування та ін.);

премії за виробничі результати;

вартість безплатного форменого одягу, що залишається в особистому постійному користуванні;

оплата чергових щорічних відпусток, навчальних відпусток;

оплата за роботу у вихідні дні та святкові дні, у понаднормовий час;

оплата робіт за трудовою угодою;

різниця між окладами, що виплачуються за тимчасове заступництво;

інші виплати, що включаються до фонду оплати праці (за винятком витрат на оплату праці, що фінансується за рахунок доходів, що залишаються у розпорядженні підприємства).

Стаття «Відрахування на державне соціальне страхування» включає відрахування за встановленими нормами на державне соціальне страхування та до пенсійного фонду (37% від фонду оплати праці), до державного фонду сприяння зайнятості населення (3% від фонду споживання) та на фінансування ліквідації наслідків аварії на Чорнобильській АЕС (12% від фонду оплати праці).

Стаття «Амортизація основних фондів» включає суму амортизаційних відрахувань на повне відновлення, визначену згідно з балансовою вартістю основних виробничих фондів і затверджених у встановленому порядку норм, включаючи й прискорену амортизацію їх активної частини. З метою прискорення оновлення активної частини фондів Мінфін, Мінекономіки дозволяють підвищувати норми амортизаційних відрахувань, але не більше, ніж у 2 рази. При цьому, на машини, обладнання та транспортні засоби нарахування амортизації припиняється після закінчення нормативного терміну їх служби за умови повного перенесення всієї їх вартості на витрати виробництва й обігу.

Підприємства, що здійснюють свою діяльність на умовах оренди, у статті «Амортизація основних фондів» відображають амортизаційні відрахування на повне відновлення як власних, так і орендованих основних фондів.

Стаття «Витрати на оренду та утримання будівель, споруд та інвентарю» включає витрати на опалення, освітлення, водопостачання; утримання в чистоті приміщень і прилеглої території; придбання миючих засобів, квітів тощо; обслуговування обладнання, ліфтів та ін.

До цієї статті відносяться також витрати на охорону праці в розмірі 1 % відрахувань від доходів. Крім того, тут же враховуються витрати на сплату податку за спеціальне використання прісної води за затвердженими розцінками згідно постанови Кабінету Міністрів України № 75 від 9.02.1994 р.

Характерною особливістю статті «Знос санітарного та спеціального одягу, малоцінного інвентарю, посуду» є те, що знос за малоцінними та швидкозношуваними предметами нараховується у розмірі 50% їх вартості під час передачі зі складу в експлуатацію й ренту 50% вартості після списання за непридатністю.

Стаття «Інші прямі витрати» у складі собівартості послуг включає: платежі з обов'язкового страхування майна підприємства; плата за відсотками за короткотерміновими кредитами банків; витрати на виробничі відрядження; оплата послуг зв'язку, обчислювальних центрів, поштово-телеграфні та інші витрати; витрати на прання білизни та спецодягу; витрати на рекламу; інші витрати, що включаються до собівартості послуг, але не відносяться до раніше перерахованих елементів.

Нині підприємства готельного господарства створюють резерв коштів (ремонтний фонд) для забезпечення рівномірного включення витрат на проведення всіх видів ремонту основних виробничих фондів до собівартості послуг у складі статті «Інші прямі витрати».

Витрати, пов'язані з управлінням підприємством, як правило, відображаються в комплексній статті «Загальногосподарські витрати»: витрати на оплату праці та соціальне страхування адміністративно-технічного персоналу; витрати на утримання й обслуговування технічних засобів управління (обчислювальних центрів, вузлів зв'язку, засобів сигналізації та ін.); оплата інформаційних і аудиторських послуг; представницькі витрати, пов'язані з діяльністю підприємства, витрати на проведення офіційних прийомів іноземних представників та ін.

Правильна класифікація витрат та їх облік мають суттєве значення для аналізу планування собівартості послуг, виявлення джерел економії, а також для ув'язки собівартості з іншими розділами експлуатаційно-фінансового плану.

Собівартість одиниці послуг є основою розрахунку планово-розрахункових цін на проживання в номері готелю. Однак, планування собівартості поєднано з трудомісткими розрахунками витрат за кожною калькуляційною статтею. Тому, на практиці чимало підприємств готельного господарства визначають лише фактичну собівартість послуг і на її основі формують ціну за проживання на рік, що планується.

У процесі планування прямих витрат у загальному обсягу, що відносяться на собівартість послуг, доцільно використовувати економічну залежність їх рівня від обсягу реалізації основних послуг. За допомогою методів економіко-математичного моделювання цю залежність можна виразити рівнянням гіперболи:

2: Yx — рівень прямих витрат, у %; х — обсяг реалізації послуг;

а0 — параметр рівняння, що показує величину зміни рівня умовно-змінних витрат під впливом обсягу реалізації послуг; а\ — параметр рівняння, що показує величину зміни рівня умовно-постійних витрат під впливом обсягу реалізації послуг. На основі рівняння гіперболи складається система рівнянь, рішення якої дозволяє визначити параметри ад й aj. Знаючи ці параметри та обсяг реалізації послуг на період, що планується, можна визначити рівень прямих витрат.

У процесі визначення собівартості послуг слід розрізняти експлуатаційну та повну собівартість. Собівартість однієї послуги (місце-день) визначається діленням суми прямих витрат на обсяг основних послуг. До повної собівартості включається, крім прямих витрат, відповідна частина загальногосподарських витрат. У розподілі загальноексплуатаційних витрат між підрозділами готельного комплексу необхідно враховувати особливості формування кожного виду витрат. Наприклад, витрати на оплату праці адміністративно-технічного персоналу розподіляються пропорційно заробітній платі обслуговуючого персоналу.

Собівартість додаткових послуг визначається окремо на кожний вид й виражається вона витратами на 1 грн. валових доходів, отриманих від надання цих послуг.

В умовах ринкової економіки прейскуранти цін на проживання в готельних номерах встановлюються підприємствами самостійно у відповідності до загальних принципів ціноутворення. Ціна повинна забезпечити відшкодування витрат на виробництво та реалізацію послуг, а також певний прибуток, що дозволив би розвивати матеріально-технічну базу та працювати на рівні міжнародних стандартів.

Вільні ціни формуються виходячи з собівартості та прибутку підприємства. Потім, до сформованих таким чином цін, додається додаток на добавлену вартість. Ця сума й складатиме розрахункову ціну послуги.

Крім того, до ціни можуть включатися податки регіонального значення.

Із введенням в Україні міжнародної класифікації готелів, до ціни проживання за добу включається вартість сніданку. Таким чином, ціни на готельні місця, за якими вони реалізуються туристам, включають: розрахункову ціну, готельний збір і вартість сніданку.

Ціни на готельні місця залежать також від категорії номеру та його місцезнаходження. Так, наприклад, застосовуються знижки на місця в номерах, розташованих поряд з приміщеннями, в яких працюють двигуни; у приміщеннях, що знаходяться вище 4-го поверху за відсутності ліфта та ін.

Нині деякі готелі намагаються встановлювати ціни у відповідності до попиту, орієнтуючись при цьому на ціни за проживання в зарубіжних готелях. Однак, на даному етапі розвитку матеріально-технічної бази галузі такий підхід часто дискредитує готельні послуги та призводить до різкого зниження попиту на них тому, що ціна не відповідає рівню сервісу, що

пропонується. Підприємствам необхідно об'єктивно оцінювати свої можливості щодо надання готельних послуг і чітко виконувати вимоги, що ставляться до готелів відповідного розряду за міжнародною класифікацією. Готелі мають підвищувати свої доходи не за рахунок необгрунтованого зростання цін, а завдяки підвищенню якості послуг і розширенню їх асортименту. Отримати визнання на світовому ринку готельних послуг можна лише таким шляхом.

У зарубіжній практиці широко відомі два методи визначення цін на готельні номери: метод «великого пальця» та формула Хаббарта.

Метод «великого пальця» визначає вартість номеру в розмірі $1 на кожні $ 1000, витрачених на будівництво й умеблювання кожного номеру, виходячи з 70% завантаження готелю. Однак, такий підхід до визначення ціни має кілька недоліків. Якщо завантаження готелю нижче 70%, то для отримання запланованого доходу доведеться підвищувати ціни на номери. Крім того, такий метод ціноутворення не враховує внесок додаткових послуг до загального доходу готелю, а також вплив інфляції.

Формула Хаббарта спирається на бажаний прибуток, потім додається податок на доход, постійні витрати, пов'язані з оплатою праці управлінського персоналу, прямі та накладні витрати. Ця формула досить ефективна для розрахунку середніх стратегічних цін, виходячи з яких визначаються реальні ціни. Як правило, щойно збудований готель не приносить прибутку за перші два-три роки його функціонування. Ціни, розраховані за формулою Хаббарта, забезпечують готелю якнайшвидший вихід на стадію прибутковості.

1.2. СОБІВАРТІСТЬ І ЦІНОУТВОРЕННЯ В РЕСТОРАННОМУ ГОСПОДАРСТВІ

Що ж являє собою собівартість продукції? У цьому терміні злились два слова: «собі» та «вартість», чого варта продукція для самого себе, тобто у що вона обходиться підприємству, що виготовляє цю продукцію. Собівартість являє собою виражені у грошовій формі витрати підприємства на виробництво продукції її реалізацію та організацію споживання.

Згідно з «Основними положеннями про склад витрат виробництва та формування фінансових результатів на підприємствах і в організаціях України» (Затвердженими постановою KM України від 19 вересня 1993 р. № 764) до собівартості продукції включаються такі види витрат, згруповані за їх економічним змістом:

матеріальні витрати;

виплати на оплату праці;

відчислення на соціальні заходи;

амортизація основних фондів;

інші витрати.

Витрати ресторанного господарства

Рис. 2.5. Структура собівартості продукції ресторанного господарства

Таким чином, собівартість включає два основних ціноутворюючих елементи: вартість сировини та продукції за роздрібними цінами (за винятком торговельної надбавки) та витрати виробництва, обігу та організації споживання. Структура собівартості продукції ресторанного господарства показана на рис. 2.5.

У зв'язку з специфікою діяльності підприємств ресторанного господарства витрати поділяються на три групи: витрати виробництва, обігу та організації споживання.

Оскільки на підприємствах ресторанного господарства не вся продукція, що реалізується, піддається кулінарній обробці, то всі витрати відносяться тільки до продукції власного виробництва, а до купівельних товарів — лише дві останні групи.

До витрат виробництва належать:

— заробітна плата працівників кухні, витрати на паливо, пару, електроенергію для виробничих потреб, амортизація основних фондів, зношення спецодягу та малоцінних предметів, частина загальних витрат (заробітна плата адміністративно-управлінського персоналу, відрахування на соціальне страхування, витрати на поточний ремонт будівель і споруд, утримання складів та ін.).

До витрат обігу належать:

— заробітна плата працівників, які здійснюють відпуск продукції, витрати на транспортування та зберігання товарів, що не піддаються кулінарній обробці, витрати на утримання торговельних приміщень, спрацювання торговельного обладнання й інвентаря та ін.

До витрат організації споживання належать:

— заробітна плата працівників, які зайняті безпосередньо процесом обслуговування, зношення столової білизни та інвентаря, витрати на столовий посуд і прибори та ін.

Найбільшу питому вагу в собівартості мають витрати на сировину, що залежать від норм закладання сировини на одиницю виробу, його кондиції, сорту, ціни, способів обробки та норм відходів.

Нині вартість матеріальних ресурсів формується виходячи з вільних цін, за якими сільськогосподарські та промислові підприємства реалізують сировину та товари підприємствам ресторанного господарства. Сюди також включаються: вартість послуг товарних бірж (включаючи брокерські послуги); митний збір; витрати на транспортування зберігання та доставку, якщо вони здійснюються сторонніми організаціями.

Собівартість продукції є, поряд з прибутком і рентабельністю, важливим узагальнюючим якісним показником. Значну роль для отримання більшого прибутку відіграють скорочення витрат виробництва й обігу, раціональне використання сировини та продуктів, зниження відходів. Звідси витікає важливість і необхідність аналізу й економічного обгрунтованого планування витрат виробництва й обігу, їх всесторонній аналіз допомагає визначити доцільність виробничих витрат, виявити невикористані резерви економії.

На рівень витрат виробництва й обігу впливають різні чинники, що залежать від діяльності підприємств ресторанного господарства.

До чинників, що залежать від діяльності даного підприємства належать: обсяг, склад і структура товарообігу, використання напівфабрикатів, рівень продуктивності праці та ступінь її механізації, категорія підприємства, форми та рівень організації виробництва й обслуговування споживачів, раціональне використання основних і обігових фондів та ін.

До чинників, що не залежать від діяльності даного підприємства належить, насамперед, зміна вільних відпускних цін на сировину та товари. Зміна цін впливає на абсолютну величину товарообігу, а відповідно, на відносний рівень витрат виробництва й обігу. Істотно впливає на витрати зміна тарифів на залізничні, водні й автомобільні перевезення; орендні ставки; відсоток за кредит; митні збори.

Значно впливає на витрати виробництва й обігу обсяг товарообігу. Із зростанням обсягу товарообігу збільшується абсолютна величина витрат, однак їх відносний рівень знижується, зменшення обсягу товарообігу хоча й супроводжується деяким скороченням суми витрат, однак їх рівень підвищується.

Різні статті та елементи витрат залежать від обсягу товарообігу неоднаково. У зв'язку з цим їх умовно поділяють на дві групи: змінні та постійні. До першої групи належать витрати, що знаходяться у прямій залежності від обсягу товарообігу: транспортні витрати, заробітна плата працівників, що виплачується в залежності від обсягу товарообігу; витрати на дообробку, досортування, пакування та зберігання продукції; природні втрати сировини та товарів; паливо, пара, електроенергія для виробничих потреб; витрати на тару; відсотки за кредит і деякі витрати, що відображаються у статті «Інші витрати».

До другої групи належать витрати, не пов'язані чи мало пов'язані з обсягом товарообігу: заробітна плата згідно з твердими окладами (ставками); орендна плата; утримання приміщень і деякі інші.

Поділ витрат на змінні та постійні дозволяє виявити величину відносної економії (перевитрат). Методика розрахунку відносної економії витрат виробництва й обігу показана на наступному прикладі (див. таблицю 2.9.).

Таблиця 2.9.

Показники виконання плану витрат виробництва й обігу в кафе за поточний рік

| Показники | Одиниці виміру | План | Фактичне виконання |

| Обсяг товарообігу | тис. грн. | 285,6 | 289,9 |

| Виконання плану товарообігу | % | - | 101,5 |

| Витрати виробництва й обігу | тис. грн. | 61,4 | 61,75 |

| в тому числі: умовно-змінні | тис. грн. | 40,2 | 40,39 |

| умовно-постійні | тис. грн. | 21,2 | 21,36 |

| Рівень витрат у % до товарообігу | % | 21,5 | 21,3 |

| Абсолютна економія (перевитрати) [61,75- 61,4] | тис. грн. | +0,35 | |

| Відхилення за рівнем вія плану | % | - | -0,2 |

| Сума витрат виробництва й обігу вперерахунку на фактичний товарообіг (умовно-змінні планові витрати перераховуються з урахуванням виконання плану товарообігу, а умовно-постійні залишаються без змін) {(40,2 -1,015) + 21,2} | тис. грн. | 62,0 | - |

| Рівень витрат за скоректованим планом {(62,0 : 289,9)*100} | 21,4 | ||

| Відносна економія витрат виробництва и обігу за сумою (61,75 - 62,0) | тис. грн. | - | -0,25 |

| за рівнем (21,3 - 21.4) | % | - | -0,1 |

Наведений розрахунок показує, наскільки важливо коректувати в процесі аналізу планові витрати виробництва й обігу.

Відносна економія витрат, розрахована з урахуванням їх поділу на змінні та постійні, є більш вірогідною. Однак, на практиці застосовують спрощений метод визначення відносної економії, тобто метод різниць. Розрахована таким чином відносна економія становитиме 579 грн. [(-0,2 • 289,9 : 100], а реальна сума економії буде значно нижчою (-250 грн.).

Істотно впливає на витрати виробництва й обігу склад товарообігу. Відомо, що виробництво та реалізація продукції власного виробництва потребують більше трудових і матеріальних витрат порівняно з купівельними товарами. Зміна складу товарообігу призводить до обгрунтованої зміни витрат виробництва й обігу, тому необхідно враховувати під час планування зміну складу товарообігу. Зміну середнього рівня витрат виробництва й обігу при зміні питомої ваги продукції власного виробництва на 1% можна визначити застосовуючи формулу, рекомендовану колишнім УкрНДІТГХ:

ВЬ(а-1)+100 '

де К —поправочний коефіцієнт, у % до обігу;

бь — питома вага продукції власного виробництва, у % до загального товарообігу в базисному періоді;

В — рівень витрат виробництва й обігу в базисному періоді;

а — відношення витратоємності продукції власного виробництва до витратоємності купівельних товарів (за розрахунками УкрНДІТГХ значення (а) дорівнює 2,5).

Після підставлення значення (а) ця формула матиме вигляд:

к_ 1,5В 1,5Вь + 100-

Наприклад, у ресторані планувалась питома вага продукції власного виробництва 57,6%, а фактично вона становила — 59,8%, в рівні витрат виробництва й обігу відповідно становили 18,4% і 18,62%. Визначимо вплив зміни складу товарообігу:

К =

= 0,14

1,5-18,4

1,5-57,6 + 100

Відповідно, за умови збільшення питомої ваги власної продукції на 2,2% (59,8 — 57,6) середній рівень витрат виробництва й обігу виріс на 0,3% (0,14 • 2,2). Це дозволяє дійти висновку про те, що у звітному році не було допущено перевитрати витрат, а досягнена економія у розмірі 0,08% товарообігу [18,62 - (18,4 + 0,3)].

Неминуче збільшення витрат через зростання питомої ваги у товарообігу продукції власного виробництва мимоволі іноді штовхає підприємства на хибний шлях мінімізації витрат. Розширюючи торгівлю купівельними товарами, підприємства знижують тим самим і рівень витрат. Однак, у цьому випадку підприємства ресторанного господарства починають втрачати своє істинне призначення.

У процесі аналізу необхідно також поєднати зміну рівня витрат зі зрушеннями внутрішньогрупового асортименту продукції власного виробництва та купівельних товарів.

У процесі переходу до ринкової економіки все яскравіше проявляється вплив цін, тарифів на рівень витрат виробництва й обігу. Особливо важливо дослідити вплив цього чинника під час аналізу витрат у динаміці за ряд років. Розрахунок впливу цін на рівень витрат виробництва й обігу наведено в таблиці 2.10.

Таблиця 2.10.

Визначення впливу зміни цін на рівень витрат виробництва й обігу

| Показники | Одиниці виміру | Минулий рік | Звітний рік |

| 1. Товарообіг у цінах звітного року | тис. грн. | 16,85 | 19,65 |

| 2. Індекс цін на сировину та товари | _ | 1,2 | |

| 3. Товарообіг у порівняльних цінах | тис. грн | 16,85 | 16,38 (19,65 : 1,2) |

| 4. Витрати, що залежать від цін на сировину та товари: Сума рівень | тис. грн. % | 0,303 1,8 | 0,332 1,68 |

| 5. Рівень витрат, розрахований до товарообігу в порівняльних цінах | % | 1,8 | 2,03 |

Для визначення ступеню впливу зміни цін на рівень витрат необхідно порівняти фактичний рівень витрат виробництва й обігу, що залежать від цін, з рівнем аналогічних витрат, розрахованим до товарообігу в порівняльних цінах. Як показують розрахунки, у нашому прикладі, зростання цін призвело до скорочення рівня витрат на — 0,35% (1,68 — 2,03). Це дає підстави дійти висновку про те, що економія досягнена не в результаті оптимізації витрат і дотримання режиму економії, а під впливом фактору, що не залежить від діяльності підприємства.

Крім вищевказаних факторів на рівень витрат впливають тип і категорія підприємства; форми організації виробництва й обслуговування (концентрація та спеціалізація виробництва, комплексне постачання напівфабрикатів тощо).

Глибокий всесторонній аналіз витрат виробництва й обігу дозволяє відшукати резерви зниження собівартості продукції, використовувати їх у плануванні собівартості та комерційної діяльності підприємства, постійно слідкувати за конкурентоспроможністю продукції, що випускається, економічно обгрунтовано управляти процесом регулювання ціноутворення на рівні підприємства. Однак, на багатьох підприємствах ресторанного господарства не проводиться облік і планування собівартості продукції. Це пояснюється, насамперед, тим, що на підприємствах, за існуючої системи обліку витрат, практично неможливо систематично проводити роздільний облік витрат на виробництво й витрат на реалізацію продукції та організацію її споживання.

Розрахунок собівартості продукції в ресторанному господарстві здійснюється на основі калькуляції витрат. Основними елементами витрат, як зазначалось вище, є витрати сировини та товарів, а також витрати виробництва й обігу. Для зручності обліку витрат і віднесення їх до собівартості певного виду продукції, всі витрати поділяють на прямі та посередні.

Прямі витрати — це ті, що можуть бути безпосередньо віднесеними на який-небудь вироб або цех. До них належать такі витрати цехів: заробітна плата та відрахування на соціальне страхування; витрати на оренду приміщень та інвентаря; амортизація основних фондів; витрати на поточний ремонт; зношення одягу та малоцінних предметів; паливо, пара, електроенергія для виробничих потреб, витрати на утримання холодильних установок; витрати на тару та інші витрати.

Посередні (загальнофабричні) витрати спочатку розраховуються в цілому, а потім умовно розподіляються між різними видами виробів, що випускаються, або цехами. До них належать: заробітна плата управлінського персоналу підприємства з відрахуваннями на соціальне страхування; амортизація, поточний ремонт будівель і споруд; утримання приміщень; інші витрати (канцелярські, поштово-телеграфні, витрати на відрядження та ін.).

Ці витрати розподіляються між цехами: пропорційно товарообігу (транспортні витрати, на утримання складів, підготовку кадрів, частина інших витрат); пропорційно сумі прямої заробітної плати (заробітна плата АУП і працівників інших груп, які не відносяться до цехів); пропорційно вартості сировини (витрати на поточний ремонт, оренда й амортизація основних фондів та ін.).

Структура загальної собівартості продукції власного виробництва включає такі елементи витрат:

Витрати на сировину.

Заробітна плата виробничих працівників з відчислення на соціальне страхування.

Паливо, пара, електроенергія для виробничих потреб.

Загальноцехові витрати.

Цехова собівартість.

Загальнофабричні витрати.

Фабрично-заводська собівартість.

Невиробничі витрати.

Повна собівартість (5 + 6 + 8).

Витрати на сировину визначаються за формулою:

Вс = Цвв • qc + Bqc + Тв,

де Вс — витрати на сировину, грн.;

Цвв — вільні відпускні ціни 1 кг сировини;

qc — витрати сировини в кг;

Bqc — відходи та втрати сировини у процесі виробництва;

Тв — транспортні витрати, грн.

Калькуляції собівартості складаються як на окремі види продукції, так і на однорідні групи (м'ясні, рибні, овочеві та ін.), рівень собівартості яких приблизно однаковий.

Собівартість продукції є основою формування цін і її систематичне зниження дозволяє знижувати оптові та роздрібні ціни на підприємствах ресторанного господарства.

Роздрібна ціна на продукцію підприємств ресторанного господарства включає вартість сировинного набору за вільними відпускними цінами постачальника, торговельну надбавку та націнку ресторанного господарства.

Вільні відпускні ціни формуються виходячи з собівартості та прибутку промислових або сільськогосподарських підприємств з урахуванням податку на добавлену вартість. Промислові підприємства реалізують свою продукцію підприємствам ресторанного господарства за вільними відпускними цінами, що визначаються за допомогою формули:

Цвв=(С+П)+

де Цвв — вільні відпускні ціни;

С — собівартість виготовлення продукції на промисловому підприємстві;

П — запланований прибуток;

ПДВ — ставка податку на добавлену вартість. Для товарів, що оподатковуються акцизним збором (наприклад, тютюнові вироби), слід спочатку визначити вільну ціну з урахуванням цього збору за формулою:

(С+ПМІОО+Аз) '"'

^ - їоо - '

де Аз — ставка акцизного збору в %.

Потім до ціни з акцизним збором включається податок на добавлену вартість, що становить 20%. Це й складе вільну ціну для товарів, що оподатковуються акцизним збором, котрі реалізуються підприємствами ресторанного господарства та торгівлі:

Роздрібна ціна сировини та товарів визначається шляхом додатку до довільної відпускної ціни торговельної надбавки. Цг=Цвв+Тн

Торговельна надбавка надається підприємствам ресторанного господарства та торгівлі для відшкодування витрат обігу (витрати на перевезення, зберігання, досортування та ін.) й отримання прибутку. Торговельна надбавка встановлюється у відсотках до вільної відпускної ціни промислового та сільськогосподарського підприємства, граничний розмір торговельної надбавки сьогодні становить 55 відсотків. Однак, на підприємствах ресторанного господарства, що виконують не тільки торговельні, але й виробничі функції, торговельні надбавки недостатні для відшкодування виробничих витрат і витрат на обслуговування споживачів. Тому, на продукцію ресторанного господарства здійснюється націнка до роздрібної ціни. Таким чином, кінцева ціна кулінарної продукції зростає на величину націнки (рис. 2.6.):

Рис. 2.6. Структура роздрібної ціни на кулінарну продукцію Усі підприємства ресторанного господарства у залежності від послуг, що надають, і витрат на їх утримання за розмірами націнок поділяються на п'ять категорій: люкс, вища, І, II, III. Розпорядженням Президента України (від 10.02.1992 р. № 152) встановлено граничні розміри націнок для підприємств ресторанного господарства, незалежно від форм власності, за націночними категоріями (див. таблицю 2.11.).

Таблиця 2.11. Граничні розміри націнок для підприємств ресторанного

господарства України незалежно від форм власності

(у % до вартості сировини та продуктів за роздрібними цінами)

| Назва сировини та продуктів | Категорії підприємств | |||||

| люкс | вища | І | І занижена | II | III | |

| Усі види сировини та продуктів, що використовуються для виробництва продукції власного виробництва й реалізуються в натуральному вигляді порціями | ||||||

| На вино-горілчані вироби | ||||||

| На пиво | ||||||

| На всі види сировини та продтоварів, що використовуються на виробництво продукції та реалізації її в роздрібній мережі: напівфабрикати | ||||||

| Кулінарні, борошняні, кондитерські вироби | ||||||

| Торти на замовлення та каравай |

Ha підприємствах певної категорії націнки диференціюються в залежності від виду та груп продукції. В основу групування продукції покладено трудомісткість її виробництва й організації споживання.

Для визначення цін на продукцію власного виробництва складаються калькуляційні карти на всі страви, що випускаються. В основу калькуляції закладаються норми витрати сировини згідно з рецептурою та роздрібними цінами сировини з націнками відповідно до категорії підприємства ресторанного господарства (див. таблицю 2.12.).

Таблиця 2.12.

Калькуляції ціни першої страви "Борщ український" для кафе II категорії

| Види сировини | Норма витрати продуктів (вага нетто) | Роздрібна ціна кафе (з націнкою) за 1 кг, грн. | Вартість сировини У роздрібних цінах кафе, грн. | |

| на одну порцію, г | на 100 страв, кг | |||

| Буряки | 6,0 | 1,70 | 10,20 | |

| Капуста свіжа | 8,0 | 2,04 | 16,32 | |

| Картопля | 10,0 | 1,36 | 13,60 | |

| Морква | 2,0 | 2,55 | 5,10 | |

| Петрушка | 0,8 | 3,40 | 2,72 | |

| Цибуля ріпчаста | 1,5 | 1,70 | 2,55 | |

| Часник | 1,5 | 0,15 | 4,00 | 0,60 |

| Томат-пюре | 2,0 | 2,70 | 5,40 | |

| Борошно | 0,3 | 1,50 | 0,45 | |

| Сало свиняче | 1,0 | 3,20 | 3,20 | |

| Цукор | 0,5 | 1,53 | 0,767 | |

| Оцет 3%-вий | 0,5 | 2,70 | 1,35 | |

| Перець болгарський | 1,0 | 1,60 | 1,60 | |

| Сметана | 1,5 | 6,80 | 10,20 | |

| Спеції, зелень | - | 0,30 | ||

| Разом | 74,355 |

Середня ціна однієї порції — 0,743 грн. « 75 коп. Дані таблиці 2.11 свідчать про те, що нині застосовуються єдині націнки на багато груп сировини та продовольчих товарів, диференціюються вони лише за категоріями підприємств. Це значно спрощує калькуляцію цін на продукцію, однак при цьому неможливо повною мірою врахувати витратоємність обробки окремих видів сировини, що може негативно позначитись на рентабельності підприємств.

В умовах конкурентної боротьби підприємств ресторанного господарства з різними формами господарювання та власності слід постійно зіставляти собівартість з різними цінами продукції, що реалізується, прагнути зниження собівартості. Це дозволить підвищити конкурентоспроможність своєї продукції, оперативно реагувати на кон'юнктурні коливання попиту, знижувати граничні торговельні надбавки та націнки до оптимальних розмірів, а ціни встановлювати відповідно до купівельного попиту. Такий гнучкий підхід до ціноутворення дозволить підприємствам не тільки постійно збільшувати товарообіг і доходи, але й вирішувати важливе соціально-економічне завдання — задовольнити попит споживачів на кулінарну продукцію, знижувати витрати споживання населення та туристів. В умовах ринкової економіки підприємства ресторанного господарства (зокрема, такі, що реалізують продукці