Прогноз развития экономики США

Следует заметить, что большинство имеющихся прогнозов развития экономики США на ближайшую перспективу носят весьма сдержанный характер. Как видно из таблицы 3, Центральный банк Канады полагает, что выход США из кризиса будет носить затяжной характер, а темпы роста в ближайшие два года вряд ли достигнут предкризисного уровня. Вместе с тем, банк оценивает перспективы деловой активности весьма оптимистично, предполагая нарастание инвестиционной деятельности на 12-13% в среднем за квартал в 2011-2012 гг. Так же позитивно банк оценивает рост инвестиций в строительство жилья. Однако оценка перспектив создания новых рабочих мест и, соответственно, снижения уровня безработицы и роста потребительских расходов, менее оптимистична (см. таблицу 3).

Таблица 3. США: экономический прогноз, 2011 -2012 гг.

Источник: Royal Bank of Canada. Bureau of Economic Analysis, RBC Economics Research Forecast, March 11, 2011.

Краткосрочный прогноз Института Милкена (Milken Institute [6]) в значительной степени совпадает с прогнозом Банка Канады. Институт прогнозирует среднегодовые темпы реального экономического роста США на уровне 3,7% в 2011 г., что практически совпадает с прогнозом банка; 3,8% в 2012 г., что несколько выше темпов роста, предсказанных Банком Канады [7].

После 2012 г., по мнению специалистов института, темпы реального роста экономики начнут снижаться до тех пор, пока не совпадут с долгосрочным трендом потенциального роста США (2,5% в год): 3,3%, в 2013 г., 2,9% в 2014 г. и 2,7% 2015 г. Рабочие места, потерянные в ходе рецессии (8 млн.), будут восстановлены лишь к 3-му кварталу 2012 г. В 2011 и 2012 гг. будут созданы, соответственно, 3,1 млн. и 2,6 млн. рабочих мест [8]. По расчётам института, уровень безработицы снизится и составит 7,5% в 2012 г. (что примерно на 0,5 процентных пункта меньше, чем уровень безработицы, предсказанный Банком Канады). В определённой мере столь медленное восстановление уровня занятости будет связано с низкой активностью в области строительства, как коммерческих, так и жилых зданий. Соответственно спад в секторе недвижимости скажется на росте занятости в сфере услуг. Вклад финансового сектора в занятость также будет весьма скромным.

Главным двигателем роста занятости в ближайшие годы, по мнению экспертов института, будет обрабатывающая промышленность, особенно отрасли, связанные с производством информационных и телекоммуникационных технологий (ИТТ) в силу их более высокой нормы амортизации (40% против 6% для более традиционного оборудования) [9]. Если в конце 2010 г. и начале 2011 г. всплеск занятости был вызван выполнением отложенных заказов, то стремительный рост инвестиций в основной капитал, начавшийся в 2010 г., особенно в производство информационных технологий (более 60% инвестиций в производство оборудования и программного обеспечения), и рост экспорта свидетельствуют о начале экспансии (см. рисунок 6). Прогнозируемые среднегодовые темпы роста занятости в обрабатывающей промышленности составят 6,1% и 5,5%, соответственно, в 2011 и 2012 гг.

Рис.6. Прогноз Института Милкена: среднегодовые темпы роста реальных частных инвестиций в производство ИТ и программное обеспечение, в % [10].

Оживление обрабатывающей промышленности окажет положительное воздействие и на производственные и профессиональные услуги, включая оптовую торговлю, транспортные услуги, страхование и т.д.

Процесс оживления деловой активности в промышленности будет распространяться и на другие отрасли, главным образом, благодаря росту инвестиций. Институт Милкена прогнозирует темпы роста инвестиций в ИТ и программное обеспечение на уровне 16,1% и 11,8%, соответственно, в 2012 г. и 2013 г. По мнению экспертов института, инвестиции в промышленную инфраструктуру, особенно в области добывающей промышленности, начнут возрастать лишь в 2012 г. (в силу эффекта катастрофы в Мексиканском заливе) и достигнут 14,7%. Однако, как показывают данные по использованию производственных мощностей за первый квартал 2011, рост цен на нефть и металлы вносит свои коррективы.

По мнению экспертов Института Милкена, относительно высокие темпы экономического роста в ряде важнейших торговых партнёров из числа развивающихся стран США и снижение обменного курса доллара против их валют будут играть важную стимулирующую роль в росте экспорта и выходе экономики США из рецессии. С другой стороны, долговой кризис в странах-членах зоны евро и, соответственно, повышение обменного курса доллара против евро, будет оказывать сдерживающий эффект на рост внешней торговли США. Специалисты института полагают, что для успешной реализации цели администрации Б. Обамы - удвоение американского экспорта за пять лет (2010-2015 гг.) - необходимы два условия: рост внутреннего спроса в Китае и Индии (что приведёт росту обменного курса юаня и рупии против доллара), и дальнейшее обесценение евро. Основывая на прогнозе номинальных темпов роста экспорта, эксперты института полагают, что США вряд ли удастся полностью достичь этой цели. Они прогнозирую увеличение реального экспорта США к 2015 г. на 70% от уровня 2010 г.

Прогнозируя рост потребительских расходов, эксперты института исходят из следующего. По их мнению, несколько факторов будут способствовать росту расходов на потребление: выздоровление фондовых рынков; некоторый рост цен на жильё; рост доверия потребителей, благодаря улучшению ситуации с занятостью и, соответственно, рост реальных личных располагаемых доходов; обесценение долгов по потребительскому кредиту и ипотеке, а также снижение расходов на здравоохранение, которое ожидается в результате реформы сектора, планируемой администрацией Б. Обамы (см. рисунок 7).

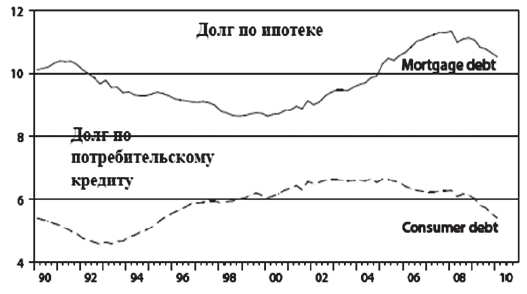

Рис.7. Среднегодовые темпы роста долга домашних хозяйств*, в % [11].

* Удельный вес финансовых обязательств в реальном личном располагаемом доходе

Удельный вес потребительского долга в располагаемых доходах, составлявший 6,6% в 2010 г., снизится до 5,3 %. Прогнозируемые среднегодовые темпы роста реальных личных располагаемых доходов вырастут до 5,4-6,5 % в период 2011-2015 гг. Рост реальных потребительских расходов составит в среднем за год: 3% в 2012 г., 2 % в 2013 г., 2.1 % в 2014 г. и 2,7% в 2015 г. (см. рисунок 8) [12].

Рис.8. Прогноз среднегодовых темпов роста реальных потребительских расходов, в % [13].

Состояние рынка жилья, по мнению экспертов Института Милкена, будет улучшаться, стимулируя в свою очередь экономическую активность в смежных отраслях. Они прогнозируют рост торговли жильём до 5,82 млн. единиц в 2011 г. и 6,57 млн. единиц в 2012 г. Однако уровень продаж в 2015 г. будет ниже пикового уровня 2005 г. На этом основании институт рекомендует федеральному правительству продлить финансовую поддержку, оказываемую ипотечным агентствам Fannie Mae и Freddie Mac.

Институт Милкена прогнозирует снижение темпов роста реальных правительственных расходов на заказы (-2,2% в 2011 г., -3,8% в 2012 г. и -1,8 % в 2013) в результате воздействия двух факторов: введения режима жёсткой экономии и сокращения военного присутствия в Ираке и Афганистане. Ещё одним положительным фактором, который будет способствовать улучшению бюджетной ситуации, является начавшийся рост налоговых поступлений. В соответствии с прогнозом института, дефицит бюджета снизится до 553 млрд. долл. в 2013 г. Однако в последующие годы он начнёт опять возрастать (если не будет проведена реформа социального страхования) из-за увеличения расходов на программы социального страхования и достигнет 3,5% ВВП к 2015 г. [14]

Относительно развития ситуации в валютно-финансовой сфере прогноз Института Милкена носит осторожный характер. По мнению экспертов, финансовые институты, напуганные последствиями разразившегося глобального кризиса, будут проводить политику неприятия риска, что уже подтверждается данными по TED спреду [15]. Реформа финансового сектора США, направленная на ужесточение государственного контроля над деятельностью финансовых институтов, также будет способствовать закреплению этой тенденции и снижению вероятности повторения подобных кризисов в будущем.

Таблица 4. Прогноз Института Милкена: избранные показатели, 2010-2015 гг.

Источник: Ross C. DeVol. From Recession to Recovery. Analyzing America’s Return to Growth, Milken Institute, July 2010.

Финансовая реформа США

Современная финансовая реформа США по своей масштабности сравнима, пожалуй, лишь с реформой Франклина Д. Рузвельта. Нынешняя реформа затрагивает все четыре компонента американской финансовой системы: 1) институциональную структуру и надзор; 2) пруденциальное регулирование банков и других финансовых институтов; 3) защиту инвестора; 4) защиту потребителя.

По общему признанию, макропруденциальный надзор - наиболее слабое звено институциональной структуры финансовой системы США. Закон Додда-Фрэнка предусматривает меры по усилению макропруденциального надзора, в частности, путём создания Совета по наблюдению за финансовой стабильностью (Financial Stability Oversight Council), в функцию которого будет входить: выявление системных рисков, представляющих угрозу стабильности системы; укрепление рыночной дисциплины; реагирование на угрозы стабильности финансовой системы. Закон также предусматривает завершение практики поддержки корпораций (т.е. отмену выкупа разорившихся банков и финансовых институтов государством), «слишком больших, чтобы упасть» (TBTF - Too Big To Fail), и разработку «безопасных» для денег налогоплательщиков методов банкротства крупных корпораций. Сюда входят: введение требований по размеру собственного капитала и долговой нагрузки, которые ограничат возможности корпораций к росту за счет «финансового рычага»; расширение полномочий ФРС по регулированию финансовой системы в целом, а также увеличение роли ФРС в надзоре и контроле. Для проведения процедуры банкротства создаётся Департамент по Упорядоченной Ликвидации (Orderly Liquidation Authority). Потери, связанные с провалом корпорации несут держатели акций и незастрахованные кредиторы, а чистые издержки по проведению процедуры расформирования - финансовые институты, чьи активы превышают 50 млрд. долл., или назначенный системообразующий (systemically important) нефинансовый институт.

Для более чёткого разграничения регулирующих и надзорных функций, закон Додда-Фрэнка предусматривает расширение полномочий ФРС. Фактически, ФРС становится центром регулирующей и надзорной системы США. ФРС совместно с Совета по наблюдению за финансовой стабильностью должны будут установить более жёсткие требования раскрытия информации, к капиталу и по ликвидности. Вместе с тем устанавливается контроль над ФРС. Аудиту со стороны Государственного Агентства по Аудиту (GAO) могут подвергаться любые действия ФРС по оказанию экстренной финансовой помощи.

Что касается пруденциального регулирования банков, то закон Додда-Фрэнка намерен нейтрализовать риски (правило Волкера), ассоциированные со спекулятивной (и теневой) деятельностью банков и неограниченным ростом активов с высоким риском посредством, например, торговли ценными бумагами или деривативами за счет самой фирмы, а не от имени клиентов (см. вставку). Закон также ограничивает андеррайтинг кредитньгх (займовых) портфелей и устанавливает порог концентрации банковского капитала.

Правило Волкера гласит, что размер позиций банков в рисковых активах - акциях, паях, долях в хедж-фондах, - открытых за счет собственных, а не клиентских средств, должен быть жестко ограничен: любая торговля ценными бумагами или деривативами за счёт собственных средств, а не от имени клиентов, запрещена. Размер позиций банков в рисковых активах - акциях, паях, долях в хедж-фондах - не должен превышать 3% от их капитала первого уровня. Секьюритизаторы должны сохранять хотя бы 5% кредитного риска активов, проданных инвесторам с помощью процесса секьюритизации. Порог концентрации банковского капитала посредством слияния и поглощения устанавливается на уровне 10% всех обязательств всех финансовых институтов США.

Важным результатом финансовой реформы США является выделение рынков деривативов и создание инфраструктуры для обеспечения их функционирования (биржи, своповые фонды, бизнес правила и требования) и снижения рисков путём обязательного клиринга трансакций соответствующим государственным органом. Для торговли деривативами закон Додда-Фрэнка разрешает создание аффилированных с банками компаний. Разрешены операции со свопами, если они используются банками для страхования рисков.

Новым законом предусматривается ликвидация «лазеек» в законодательстве, позволяющих совершать рискованные и неэтичные по отношению к инвесторам операции. В основном это коснется обращения на внебиржевом рынке производных инструментов и залоговых ценных бумаг, а также работы хедж-фондов, ипотечных и кредитных брокеров. Предполагается заставить хедж-фонды регистрироваться в Комиссии по ценным бумагам и биржам (SEC) в качестве финансовых консультантов. Также планируется создание нового подразделения в Казначействе США для мониторинга страхового рынка.

Для защиты прав потребителей при ФРС будет учреждено Бюро по защите прав потребителей финансовых услуг. Глава бюро будет назначаться Президентом и утверждаться Сенатом. Бюро разработает пакет документов, защищающих права потребителей, для организаций, предоставляющих финансовые услуги населению; будет бороться с финансовой безграмотностью и поддерживать «горячую линию» для потребителей.

Закон Додда-Фрэнка устанавливает некоторый контроль над системой вознаграждений и бонусов в частных корпорациях. В соответствие с новыми требованиями, акционеры будут заранее уведомляться о размере планируемых вознаграждений менеджменту и получат право выносить этот вопрос на голосование. Публичные компании получат полномочия по отзыву тех вознаграждений менеджеров, которые были выплачены на основе данных неточной или недостоверной финансовой отчетности.

Рейтинговые агентства также не оставлены в стороне. Закон предусматривает создание кредитного агентства при Комиссии по ценным бумагам и биржам, которое разработает новые требования по прозрачности и ответственности для кредитных рейтинговых агентств.

Следует заметить, что перспективы и потенциальный эффект реформы финансовой системы США оцениваются по-разному [16]. Некоторые аналитики считают, что процесс реализации будет длительным, и что у американских банков есть в запасе десятки лет для того, чтобы уменьшить долю в хедж-фондах и частных инвестиционных компаниях. Вместе с тем, несмотря на длительные сроки, отведенные банкам для реформы, крупнейшие американские банки вскоре после принятия закона Додда-Фрэнка решили закрыть операции по торговле ценными бумагами за свой счет. Goldman Sachs, не дожидаясь установленных сроков, уже перевел часть своих трейдеров в подразделение по управлению активами. И теперь трейдеры торгуют как бы не от имени банка, а от имени клиентов. Банк JP Morgan в конце лета 2010 г. отдал распоряжения двум десяткам трейдеров закрыть все существующие позиции и приготовиться к завершению работы в банке. В октябре 2009 года банк Citigroup согласился продать свое аналогичное подразделение Phibro примерно за 250 млн долл.

В выигрыше оказались биржевые площадки, которые уже предоставляют платформу для торговли деривативами и ведущие игроки Wall Street - акционеры этих площадок. Коммерческие банки вроде Wells Fargo уже поспешили заявить о грядущих потерях - законодательство значительно ограничивает, к примеру, размер штрафов по просрочкам по кредитным картам. Введение остальных требований: к размеру капитала банков, резервам по убыткам и прочих, - растянется как минимум на несколько лет.

Ряд аналитиков считают, что не стоит надеяться на быстрое оздоровление финансовых рынков США после принятия закона Додда-Фрэнка. Потребуются годы прежде чем реформа заработает в полную силу. Кроме того, непонятно, как будет решаться проблема ужесточения законодательства по финансовым операциям в США в условиях глобализации. Отсутствие контроля над движением капитала неизбежно вызовет перенос финансовой активности из США в другие мировые финансовые центры. Эту проблему можно было бы решить на глобальном уровне, но тут очень сложно договориться, потому что многие финансовые центры, в том числе и в странах с формирующимся рынком, будут рады заполучить новых клиентов. Им выгоднее, чтобы США свои ограничительные меры произвели в одностороннем порядке.

В целом, несмотря на критику, финансовая реформа США, несомненно, будет способствовать укреплению финансовой стабильности страны, а на уровне кредитных учреждений - снижению риска распространения кризиса из области дискреционной инвестиционной деятельности банков на ключевую сферу банковской деятельности.

Каковы возможные международные последствия финансовой реформы США?

Рассматривая финансовую реформу в такой стране как США, чья национальная денежная единица является одновременно мировой резервной валютой, и чья экономика производит свыше 26 % мирового ВВП, необходимо обратить внимание, по меньшей мере, на один важный вопрос: как закон Додда-Франка вписывается в международный консультативно-переговорный процесс по реформе глобальной финансовой архитектуры?

Международный консультативно-переговорный процесс по проблемам мировой финансовой системы и её реформированию происходит в рамках нескольких формальных и неформальных межправительственных структур, в том числе в формате Группы 20, созданной не без участия США. Страны-участницы Группы 20 договорились координировать свои антикризисные политики и выработать комплекс мер по решению таких проблем, как: макропруденциальный надзор, комплексные финансовые институты, системные риски, пруденциальное регулирование, банкротство банков, хедж фонды и рейтинговые агентства. Однако, результаты саммитов «двадцатки» и последующие события, несмотря на декларированную готовность к совместным действиям, показали, что доминирующим для большинства участников является скорее желание сохранить свободу маневрирования в реализации своей национальной антикризисной политики. Главным фактором, препятствующим эффективности работы Группы 20, являются огромные различия между странами-членами, как в интересах, ресурсном потенциале, так и готовности нести ответственность за разработку и соблюдение новых правил регулирования мировой экономики. Реформа финансовой системы США и начавшееся оживление американской экономики, несомненно, подстегнут страны-члены Группы 20 и вынудят перейти от слов к делу и начать серьёзную работу по модернизации глобальной финансовой архитектуры. Эта задача, как показал современный мировой кризис, оказалась не из лёгких. Изменилась сама система мирохозяйственных связей.

Начиная с 1990-х годов, происходит трансформация модели функционирования международных финансовых рынков. На смену банковским кредитам пришли новые инструменты международного движения капиталов - ценные бумаги частного сектора, включающие в себя как «традиционные» инструменты - акции и облигации, так и широкий круг производных финансовых инструментов. Стремительному развитию рынка финансовых инструментов частного сектора, особенно в США, способствовала чрезвычайно высокая эффективность последних в деле мобилизации капиталов для целей хозяйственной деятельности, а также отсутствие каких-либо ограничений. К началу 2000-х годов новая фондовая модель функционирования международных финансовых рынков начала приобретать глобальный характер. Страны и компании, взявшие на вооружение фондовую модель для мобилизации инвестиций, оказались на коне, тогда как страны, оказавшиеся неспособными адаптировать эту модель, испытывали трудности и замедление темпов экономического роста. Когда же разразился кризис, выяснилось, что никто в принципе не знает, какие же механизмы подходят для регулирования рынка финансовых инструментов частного сектора [17]. Международные финансовые институты, в частности, МВФ, отвечающие за обеспечение стабильности мировой финансовой системы, оказались неспособными справиться с кризисом. Как отмечает российский аналитик С. А. Афонцев: «В условиях, когда ключевыми международными заемщиками стали компании частного сектора, а основные риски оказались связаны с девальвацией национальных валют и дефицитом ликвидности в частном секторе, МВФ по-прежнему придерживался рецептов обусловленного кредитования, разработанных для решения проблем суверенной задолженности. При этом очевидная неэффективность требований, предъявляемых к правительствам суверенных государств, рассматривалась не как указание на принципиальную неадекватность самих требований, а как признак их недостаточности... Печальное для МВФ следствие его политики заключалось в том, что с наименьшими издержками из кризиса 1997-1998 годов вышли те страны, которые игнорировали его рекомендации (КНР, Малайзия, Россия в постдефолтный период). Напротив, страны, честно пытавшиеся выполнить требования обусловленного кредитования, столкнулись с затяжным кризисом и острыми политическими проблемами» [18].

В свете вышесказанного совершенно очевидно, что финансовая глобализация, ускоренная инновациями в области финансов, подорвала сложившийся международный режим регулирования и надзора. В новых условиях традиционные способы и методы стабилизации мировой финансовой системы оказались малопригодными. Однако меры, предпринятые США для стабилизации финансовой ситуации, могут послужить прототипом для выработки соответствующих механизмов на глобальном уровне.

Заключение.

Статистические данные по США по рынку труда и деловой активности по- прежнему демонстрируют относительно неплохое текущее состояние экономики США. Ключевым для оценки состояния американской экономики считается рынок труда. Во втором квартале 2012 г темпы прироста рабочих мест ощутимо сократились после неожиданного с точки зрения сезонности всплеска найма в начале года. На этом 3-мес. средняя числа новых рабочих мест вне с/х опустилась в диапазон 0- 200 тыс., что сигнализирует о замедлении годовых темпов экономического роста в середине года до примерно 1,5%. Отметим, что темпы общего прироста рабочих мест в частном секторе стабильны, 80-90 тыс./мес. во 2-ом кв. при слабости темпов найма в промышленности и сокращении - в госсекторе.

Таким образом, текущее замедление темпов роста занятости в США вызвано в первую очередь фактором ослабления деловой активности в производственном секторе и, учитывая неплохое состояние сектора услуг, пока о скатывании США в рецессию речи не идет. Отметим, что снижение индексов деловой активности, согласно исторической корреляции, дает схожую оценку - замедление темпов экономического роста в диапазон 1-2% во 2/3 -ем кварталах.

Ряд прочих ключевых показателей, розничные продажи, пром. производство, загрузка мощностей, затраты на строительство и товары на заказы длительного пользования, также подтверждают сохранение роста экономики США.

Отметим как обнадеживающие признаки стабилизации ситуации на рынке жилья - сжатие рынка первичного и вторичного жилья прекратилось, состояние с нераспроданными объемами, по крайней мере, учитываемыми в официальной статистике улучшилось, цены пытаются подняться пока с переменным успехом, но банкротства домохозяйств уже резко пошли на убыль.

Ключевой фактор для оптимизма в отношении США, однако, потребительская активность - потребительские расходы, напомним, доля потребления в ВВП США - 71% стабильно растут, показывая темпы годового роста около 2%. Причем норма сбережений остается ниже 4%, демонстрируя желание американцев тратить. Потребительское кредитование в США в мае выросло десятый месяц подряд, причем, объем выданных потребительских кредитов достиг 2,573 трлн. долл., вплотную приблизившись к историческому максимуму - 2,583 трлн., достигнутому в июле 2008 года.

Мы особенно выделяем сохраняющийся стабильно высоким спрос на автомобили, поддерживающий производственную активность в стране и являющийся ключевым драйвером роста кредитования. Причем не только динамика продаж авто местного производства позитивна, но и их доля в общем объеме продаж растет, достигнув 78,5%, максимума с 2006 года.

Тем не менее, на наш взгляд, данные тенденции не могут быть признаны однозначно позитивными. Есть риски нового перегрева сферы кредитования, теперь уже не ипотечного, а потребительского, объем неревольверного кредита на историческом максимуме, свыше 1,7 трлн. долл., однако это вероятно, проблема не текущего года. Новое падение уровня сбережений показывает, что уроки кризиса так и не были «выучены». Впрочем, основная проблема в отсутствии нового драйвера роста, которым когда-то служила ипотека и рынок недвижимости. Это очевидно практически всем, но выход из такого тупика не найден до сих пор.

Судя по различным опросам и исследованиям, например, службы Gallup, американцы в целом адаптировались к новым условиям жизни: отсутствию роста доходов, стабилизировавшихся на пониженном к пику уровне со 2-го квартала 2010 г., трудностям с поиском работы, общее число рабочих мест в США почти на 5 млн. меньше, чем на пике - на рубеже 2007- 2008 годов, и т.п. Однако такая адаптация, сопровождаемая желанием поддержать стандарты жизни на близком к прежнему уровне, ведет к новому падению нормы сбережений и новому левереджу. Этот статус кво не может служить устойчивой основной для экономического роста, т.к. именно он всего четыре года назад привел к жестокому кризису весь мир.

И все же, в целом, мы с умеренным оптимизмом смотрим на реальный сектор американской экономики в текущем году, но отмечаем высокие риски по следующему году и опасаемся шоков в Европе.

Во-первых, мы ждем усиления негативного влияния европейского кризиса на реальный сектор экономики. Во 2-ом полугодии экспортные возможности американской промышленности будут сужаться, на что указывают как формальная логика - ЕС крупный потребитель американских товаров, кроме того, спад в Европе уже отражается на спросе и в других регионах, в первую очередь, в Китае, так и компоненты новых заказов и экспорта в индексах ISM. В случае перехода кризиса в Европе в острую фазу, достаточно вероятный сценарий, экономика США вряд ли сможет остаться в фазе роста, а банковский сектор США - удержаться от потрясений.

Во-вторых, непростое состояние американских госфинансов, причем как на федеральном, так и на муниципальном уровне, а также приближающиеся президентские выборы заставляют опасаться некоторых возможных шагов властей, лежащих вне логики стимулирования экономики. В их числе, например, запланированный Б. Обамой со следующего года отказ от ряда налоговых льгот и внедрение т.н. программы «Obamacare», а также ожидаемое сокращение соц. программ в случае, если к власти придет президент-республиканец. В этих условиях даже новые раунды количественного смягчения могут не дать экономике США ничего, кроме кратковременного импульса к росту на финансовых рынках.

Список литературы

http://www.rusus.ru/?act=read&id=11

http://uchebnik-besplatno.com/mirovaya-ekonomika-uchebnik/faktoryi-mirovogo-vliyaniya.html

http://www.ereport.ru/articles/weconomy/usa.htm

http://www.webeconomy.ru/index.php?page=cat&cat=mcat&mcat=147&type=news&p=1&newsid=1213

http://www.webeconomy.ru/index.php?page=cat&cat=mcat&mcat=147&type=news&p=2&newsid=1108

http://www.webeconomy.ru/index.php?top_menu=etiquette

http://www.perspektivy.info/oykumena/amerika/nekotoryje_osobennosti_i_problemy_tekushhej_finansovo-ekonomicheskoj_situacii_v_ssha_2011-07-08.htm

http://institutiones.com/general/262-----2020-.html

http://www.globfin.ru/info/usa.htm