должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается

Способы и уровень детализации показателей кредиторской задолженности, примененные при отражении сумм задолженности в бухгалтерской отчетности, необходимо закрепить в учетной политике организации и отразить в пояснительной записке.

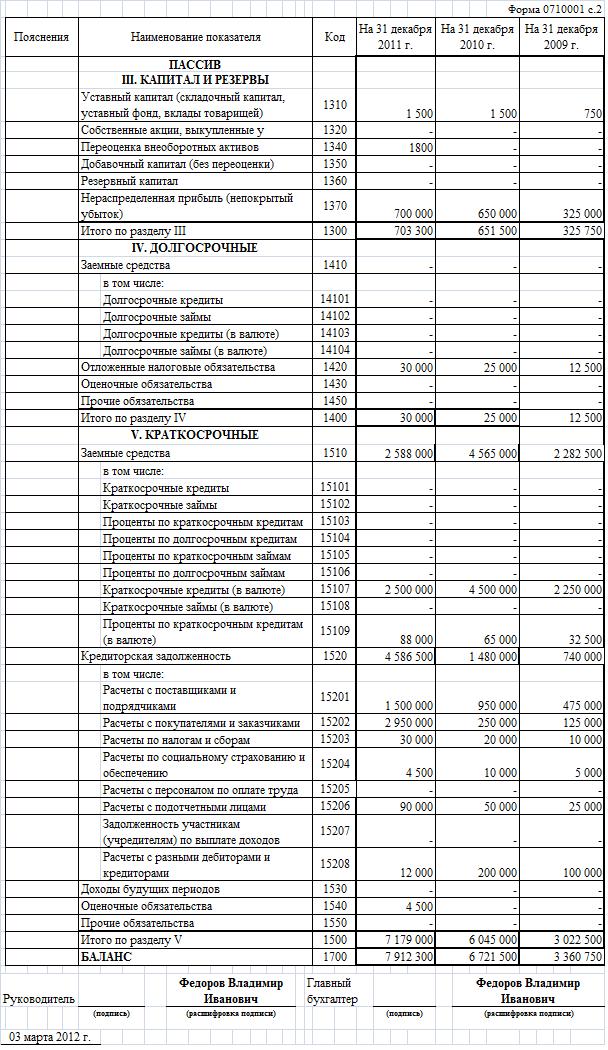

Доходы будущих периодов (строка 1530)– указывается сумма доходов, полученных в отчетном периоде, но относящаяся к следующим периодам, на конец отчетного года.

Данные доходы учитываются на счете 98 «Доходы будущих периодов».

С 2011 года в соответствии с Приказом Минфина от 24.12.2010г. №186н, утратил силу п.81 ПБУ по ведению бухгалтерского учета «Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов».

В связи с этим, в 2011 году в составе доходов будущих периодов могут быть учтены:

- Суммы бюджетных средств на финансирование капитальных расходов (целевое финансирование) учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как прочие доходы (п.9 ПБУ 13/2000 «Учет государственной помощи»).

- Разница между суммой лизинговых платежей и стоимостью лизингового имущества, включая НДС (п. 4 разд. 3 Указаний об отражении в бухучете операций по договору лизинга).

Также, в соответствии с п.20 ПБУ 13/2000, в зависимости от выбранного способа учета, закрепленного в учетной политике, в доходах будущих периодов могут отражаться остатки средств целевого финансирования, в части предоставленных организации бюджетных средств:

- либо по статье «Доходы будущих периодов»;

- либо обособленно (с учетом существенности) в разделе «Краткосрочные обязательства».

Оценочные обязательства (строка 1540)– указывается сумма краткосрочных оценочных обязательств на конец отчетного периода, учитываемых на счете 96 «Резервы предстоящих расходов».

Порядок учета и отражения оценочных обязательств в бухгалтерской отчетности подробно описан в комментариях к строке 1430.

Обратите внимание: Выбранный метод оценки и расчета всех признаваемых оценочных обязательств, состав и форму расчетов, подтверждающих величину оценочного обязательства, необходимо закрепить в учетной политике организации.

Прочие обязательства (строка 1550) – указывается сумма прочих краткосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки раздела 5 бухгалтерского баланса.

Обратите внимание: Показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленнов случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99).

Рекомендуем закрепить в учетной политике уровень существенности и порядок его расчета.

Итого по разделу V (строка 1500)– указывается общая сумма краткосрочных обязательств организации на конец отчетного периода.

Строка 1500 = строка 1510 + строка 1520 + строка 1530 + строка 1540 + строка 1550.

БАЛАНС (строка 1700)– указывается общая сумма пассивов организации на конец отчетного периода.

Строка 1700 = Строка 1300 + Строка 1400 + Строка 1500.