Двойной счет ВНД. Методика по добавленной стоимости.

Из общей схемы кругооборота доходов и расходов в экономике следует, что ВНД можно измерить двумя способами:

а) как сумму расходов всех макроэкономических субъектов (счет ВНД по производству);

б) как сумму доходов (счет ВНД по доходам или по распределению доходов в экономике).

В ВНД учитывается совокупная рыночная стоимость только конечной продукции, произведенной в течение года. Это значит, что в ВНД не учитывается стоимость промежуточной продукции, что позволяет избежать дублирования стоимости при расчете ВНД. Поскольку конечная стоимость - это сумма добавленных стоимостей, то появляется возможность определить ВНД на основе добавленной стоимости. Добавленная стоимость - это стоимость, добавленная к первоначальной на каждой стадии производства продукции (суммируем только добавленные стоимости). Таким образом, методологически возможны два способа расчета ВНД:

а) суммировать конечную продукцию всех отраслей экономики;

б) суммировать добавленные стоимости всех фирм в экономике.

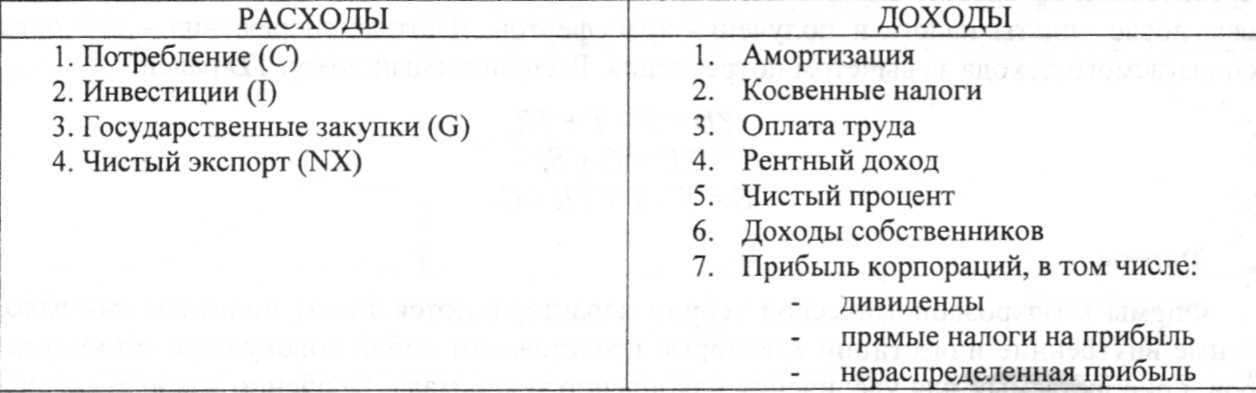

В практике расчета ВНД используется система национального счетоводства и принцип двойного счета ВНД по расходам и доходам.

Составляющие счета ВНД по расходам:

• потребление - совокупная стоимость приобретаемых потребителями товаров и услуг;

• инвестиции - совокупная стоимость товаров, приобретаемых фирмами для увеличения накопленного основного капитала, строительства жилья и пополнения запасов;

• государственные закупки - совокупная стоимость приобретаемых государством товаров и услуг;

• чистый экспорт - разница между доходами национальной экономики от экспорта за границу и ее расходами на импорт товаров и услуг из остального мира.

Составляющие счета ВНД по доходам:

• амортизация - это стоимость износа основного капитала. Ее выделение объясняется тем, что в стоимость продукции включены не только стоимость промежуточных материалов, но и стоимость изношенного оборудования. Часть доходов от продажи продукции должна обеспечить накопление средств для восстановления основного капитала. Численная стоимость доходов = амортизации.

• косвенные налоги представляют собой разницу между ценой, которую платит за товар потребитель и продажной ценой фирмы, доход государства от продажи товаров;

• оплата труда - это заработная плата и премии, получаемые наемными работниками;

• рентный доход - это доход, получаемый владельцами недвижимости и природных ресурсов;

• чистый процент - сумма процентных платежей предприятий данной страны за вычетом суммы полученных ими процентов плюс сумма процентных поступлений от экономических агентов других стран;

• доходы собственников - доходы некорпорированных мелких предприятий;

• прибыль корпораций - это прибыль, остающаяся в распоряжении крупных корпораций после платежей работникам и кредиторам.

При подсчете ВВП в его величину не включаются: 1) стоимость финансовых сделок (рыночные цены акций, облигаций и других финансовых инструментов); 2) стоимость подержанных вещей и антиквариата; 3) частные трансферты (денежные переводы); 4) государственные трансферты (пособия, пенсии); 5) продукты теневой экономики. ТАК КАК НЕ СОЗДАЮТ ДОБАВЛЕННОЙ СТОИМОСТИ.

Объединив два равенства, получим основное экономическое тождество как равенство доходов и расходов, связанных с производством и распределением ВНД в экономике:

C + I+G + NX=Y= YD + (T- TR) = C + S + (T-TR).