Влияние расчетной денежной единицы

Инструмент с фиксированным доходом считается безрисковым, надежным только применительно к конкретной расчетной денежной единице. При ее изменении процентная ставка может весьма существенно изменяться. Чтобы объяснить это явление наглядно, давайте рассмотрим облигации, номиналы которых указаны в разных валютах.

Предположим, что процентная ставка по государственным облигациям Соединенного Королевства намного выше, чем по государственным облигациям Японии, и они имеют приблизительно одинаковый срок погашения. Учитывая, что облигации данного класса свободны от риска неплатежа, не приведут ли данные условия к тому, что все инвесторы предпочтут облигации Соединенного Королевства?

Ответ в данном случае будет отрицательным, поскольку номиналы этих облигаций выражены в разной валюте: облигации Соединенного Королевства в фунтах стерлингов, а японские — в иенах. Несмотря на то, что облигации обеих стран данного класса предлагают надежную ставку доходности в валюте этих стран, ставка доходности в любой другой валюте будет неопределенной, поскольку она зависит от обменного курса этих двух валют на момент получения платежа в будущем.

Давайте проиллюстрируем это утверждение конкретным примером. Предположим, вы решили инвестировать определенные средства сроком на один год. Процентная годовая ставка по государственным облигациям Японии составляет 3%, а по облигациям Соединенного Королевства — 9%. Валютный курс (exchange rate), который представляет собой цену одной валюты, выраженную через другую, равен 150 иен за 1 фунт стерлингов.

Представьте теперь, что вы являетесь японским инвестором, который хочет инвестировать свой капитал в иенах в какие-либо надежные активы. Купив японские облигации, вы гарантируете себе 3%-ный доход. Если же приобрести британские государственные облигации, ставка доходности в иенах будет зависеть от того, каким будет курс обмена иены и фунта стерлинга спустя год.

Предположим, вы решили приобрести облигации Соединенного Королевства на 100 фунтов стерлингов. Чтобы это сделать, вам придется конвертировать 15000 иен в фунты стерлингов, т.е. сумма вашего первоначального капиталовложения составит 15000 иен. Поскольку процентная ставка по облигациям Соединенного Королевства равна 9%, через год вы получите 109 фунтов стерлингов. Однако стоимость этой суммы, переведенной в иены, предсказать невозможно, поскольку будущий валютный курс не знает никто.

Таким образом, фактическая ставка доходности, полученная вами в результате этой операции, будет следующей:

Ставка доходности (иены) = (109 фунт. стерл. х будущий курс фунта стерл. в иенах - 15000 иен) /15000 иен

Представим, что за год курс фунта стерлингов упал и составил 140 иен за один фунт. Какова в этом случае будет действительная ставка доходности в иенах по облигациям Соединенного Королевства?

Подставив новые данные в предыдущее уравнение, получаем:

Ставка доходности (иены) =

(109 фунт. стерл. х 140 иен/фунт. стерл. -15000 иен)

= 0,017333

15000 иен

Таким образом, ваша реальная ставка доходности составит 1,73%, что меньше 3%, которые вы могли бы получить, приобретя японские облигации с таким же сроком погашения.

На описанном выше примере поясните, как должен измениться валютный курс через год, чтобы японский инвестор, вложив капитал в иенах в облигации Соединенного Королевства, заработал ровно 3% годовых?

Влияние срока платежа

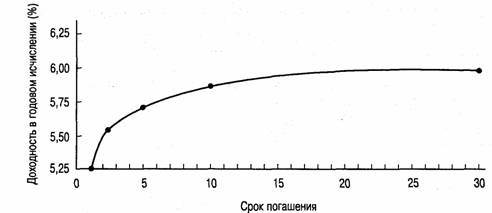

Чтобы наглядно увидеть, как влияет на процентную ставку срок платежа, внимательно рассмотрите рис. 2.2, на котором изображена кривая доходности (yield curve) векселей Казначейства США по состоянию на 7 июня 1999 года.

Кривая доходности отображает соотношение между размерами процентных ставок (доходностью) по инструментам с фиксированным доходом, выпущенным в обращение Казначейством США, и сроками их погашения. На рис. 2.2 мы видим, что доходность в годовом исчислении по годичным казначейским обязательствам составляла 5,25% в год, а по мере увеличения срока платежа увеличивалась и для инструментов со сроком погашения 30 лет составила уже 6%.

Хотя на рис. 2.2 этого не видно, форма и уровень кривой доходности сильно изменяются с течением времени. В прошлом краткосрочные процентные ставки были выше долгосрочных, поэтому кривая доходности шла не снизу вверх, а сверху вниз.

Контрольный вопрос 2.12

Просмотрите страницы последних газет, содержащие финансовую информацию, и | I проверьте, каковы на сегодняшний день уровень и форма кривой доходности ценных бумаг Казначейства США. Сравните их с кривой доходности ценных бумаг Казначейства Японии.

Источник. The Wall Street Journal, June 8, 1999, стр. С23. Воспроизведено с разрешения The Wall Street Journal, © 1999 Dow Jones & Company, Inc. Все права зарезервированы.

Рис. 2.2. Кривая доходности ценных бумаг Казначейства США

Влияние риска неплатежа

Чем выше риск неплатежа по инструментам с фиксированным доходом, тем выше процентная ставка по ним, даже если все остальные характеристики остаются неизменными. В табл. 2.1 перечислены разные процентные ставки по облигациям с долларовым номиналом, выпущенные заемщиками, характеризующимися разными степенями риска возможных неплатежей по своим займам. Долгосрочные облигации Казначейства США имеют самый низкий показатель такого риска, далее идут корпоративные облигации высокого качества, за ними — корпоративные облигации среднего качества.

Обратите внимание на разницу показателей доходности различных типов ценных бумаг (yield spread) в данном случае облигаций Казначейства США со сроком погашения более 10 лет, доходность которых составляет 6,21% в год, и корпоративных облигаций среднего качества с таким же сроком погашения — годовой показатель доходности 7,56%. Разница в доходности составляет 1,35% в год.

Таблица 2.1. Сравнение доходности ценных бумаг (%)

Облигации Казначейства США со сроком погашения от 1 до 10 лет - 5,70

Облигации Казначейства США со сроком погашения больше 10 лет - 6,21

Корпоративные облигации со сроком погашения от 1 до 10 лет

Высокого качества 6,45

Среднего качества 6,94

больше 10 лет

Высокого качества 7,09

Среднего качества 7,56

Основано на показателях Merrill Lynch Bond Indexes, данные приведены по восточному дневному времени.

Источник. The Wall Street Journal, June 8,1999, стр. С23. Воспроизведено с разрешения The Wall Street Journal, © 1999 Dow Jones & Company, Inc. Все права зарезервированы.

Контрольный вопрос 2.13

Просмотрите страницы последних газет, содержащие финансовую информацию, и проверьте, какова на сегодняшний день разница в доходности корпоративных облигаций и облигаций Казначейства США.