Расчет точки безубыточности. Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами

Точка безубыточности — минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

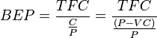

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP — точка безубыточности,TFC — величина постоянных издержек,VC— величина переменных издержек на единицу продукции,P— стоимость единицы продукции (реализация),C— прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

- Планирование персонала.

Содержание планирования персонала в организации выражается в планировании потребностей в персонале, привлечения персонала, планировании высвобождения или сокращения персонала, мотивации и стимулировании. Большое внимание должно уделяться также планированию адаптации, обучения, карьерного развития, расходов на персонал.

Планирование персонала служит, во-первых, планированию потребностей в области персонала и, во-вторых, планированию мероприятий, которые должны проводиться для создания, развития, сохранения, наиболее эффективного использования персонала, его оплаты, а также для высвобождения персонала.

Целью планирования персонала выступает определение потребностей в персонале. Кадровое планирование можно поделить на следующие его виды:

• планирование потребности в персонале;

• планирование привлечения (набора) персонала;

• планирование использования и сокращения персонала;

• планирование обучения персонала;

• планирование сохранения кадрового состава;

• планирование расходов на содержание персонала;

• планирование производительности.

Планирование потребности в персонале включает: оценку наличного потенциала трудовых ресурсов; оценку будущих потребностей; разработку программ развития персонала.

Планирование привлечения персонала осуществляется с учетом использования для этих целей кадровых агентств или интернет-сайтов, например работа в Петербурге , Москве, Саратове и др.

Планирование использования кадров осуществляется посредством разработки плана замещения штатных должностей, целью которого является целесообразное распределение потенциала рабочей силы между вакантными рабочими местами.

Планирование обучения персонала призвано использовать собственные производственные ресурсы работающих без поиска новых высококвалифицированных кадров на внешнем рынке труда. Планирование сокращения или высвобождения может быть вызвано причинами трансформации экономического, организационного или технологического плана.

При планировании персонала используют следующие методы:

1) метод экстраполяции;

2) метод экспертных оценок;

3) метод сбора экономических оценок;

4) метод математических моделей.

Планирование персонала состоит из нескольких стадий:

1) прогноз потребности в кадрах, сбор информации о качественной и количественной потребности в кадрах с учетом фактора времени;

2) планирование наличия кадров: установление фактического наличия кадров с учетом их качественных, количественных характеристик и временного аспекта;

3) планирование несоответствия фактических и плановых показателей наличия кадров: выяснение недостатка или избытка кадров во времени и в соответствии с этим разработка мероприятий по обеспечению кадрами, высвобождению кадров, повышению квалификации кадров.