Організація підприємницької діяльності: суб’єкти, об’єкти, функції підприємництва.

Успіх у підприємництві базується на здатності підприємця приймати правильні (обґрунтовані) рішення. Підприємець є визначальною особистістю у підприємництві, ключовою (центральною) фігурою у ринковій економіці. Будь-який підприємець працює як ділова людина, але не будь-яку ділову людину можна назвати підприємцем. Хто ж такий підприємець? Чим він відрізняється від інших суб'єктів господарської діяльності?

Підприємцем прийнято вважати ділову людину, котра вигадує щось нове або поліпшує щось вже існуюче і реалізує це у практичній діяльності. Зміст самостійного прийняття інноваційного рішення підприємцем зводиться до організації виробництва і постачання на ринок товарів та послуг з певним зиском для себе. Таким чином, ми можемо дати визначення поняття підприємець.

Підприємець— це людина, яка здійснює самостійну, систематичну, ініціативну, ризикову діяльність, спрямовану на виробництво товарів та надання послуг з метою одержання прибутку або особистого доходу і передбачає здійснення нововведень. Отже, підприємець — це суб'єкт, що поєднує у собі комерційні, організаторські та новаторські здібності для пошуку і розвитку нових видів, методів виробництва, нових благ та їх нових якостей, нових сфер застосування капіталу.

Саме ініціатива, самостійність, творчість та динамізм, дозволяють енергійним людям, якими і є підприємці, перетворювати цікаві ідеї на реальність. Успіх підприємницької діяльності багато в чому залежить від здібностей і таланту людини, яка нею займається. Це, власне, й робить підприємця центральною постаттю ринкової економіки в цілому.

Поняття "підприємець" часто вживають як синонім таких понять, як "господар", "власник", "новатор", "бізнесмен". Людину, яка організувала свою справу і веде її, називають саме одним з цих понять. Але постає запитання: чи можна назвати підприємцем суб'єкта, котрий має свою майстерню або ферму, де виробляється певна продукція, реалізація якої дає йому змогу лише існувати? Певна річ, що ні. Підприємця від інших суб'єктів господарювання відрізняють специфічні функції, які він виконує (повинен виконувати) та визначальні (характерні) ділові якості його особистості.

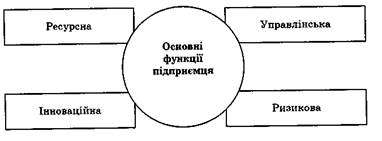

Які ж основні функції виконує підприємець? Він виконує чотири функції, властиві саме цьому виду діяльності: ресурсну, управлінську, інноваційну, ризикову (рис. 1).

Рис. 1. Основні функції підприємця.

Ресурсна функціяполягає у тому, що підприємець бере на себе ініціативу поєднання фінансових, виробничих, матеріальних, сировинних, людських, інформаційних, інтелектуальних та інших ресурсів у процесі виробництва товару чи надання послуги, організовує виробництво, розподіляє засоби виробництва і трудову діяльність.

Управлінська функціяпідприємця полягає у прийнятті управлінських рішень на всіх стадіях виробничої та збутової діяльності, здійснення організації, планування, мотивації та контролю виробництва.

Інноваційна функціяпередбачає здійснення інновацій (нововведень), освоєння нової продукції, нових технологій та нових форм організації виробництва і праці, пошук нових ринків збуту, нових засобів задоволення потреб споживача, перехід від традиційних до нових форм господарювання, які не мають аналогів у господарській діяльності.

Ризикова функціяполягає в необхідності прийняття рішень, які спрямовані на досягнення успіху, але не гарантують його через невизначеність та мінливість економічної ситуації. Підприємець ризикує не лише своєю власністю, вкладеними коштами, а й своєю працею, часом, діловою репутацією.

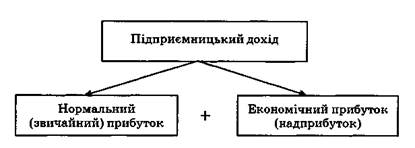

Функції підприємця є підставою для виділення підприємницької діяльності у самостійний фактор виробництва. Ось чому ми стверджуємо, що існує чотири фактори виробництва: земля, праця, капітал та здатність до підприємницької діяльності. Кожний фактор виробництва дістає винагороду. Так, земля — земельну ренту, праця — заробітну плату, капітал — відсоток, а підприємець за здатність до підприємництва — підприємницький дохід.

Підприємницький дохід складається з двох частин: нормального (звичайного) прибутку та економічного прибутку (надприбутку). Нормальний (звичайний) прибуток — це відшкодування підприємцю за його працю з організації ресурсів та управління виробництвом, що пов'язано з ресурсною та управлінською функціями. Він визначається як різниця між виручкою від реалізації продукції та витратами на її виробництво. Економічний прибуток (надприбуток) — це специфічна частина підприємницького доходу, одержання якого пов'язане з функціями ризику і особливо інновації. Це — винагорода за інноваційно-підприємницьку діяльність (рис.2).

Рис.2. Складові підприємницького доходу

Характер підприємницької діяльності висуває певні вимоги до особистості підприємця. Тому підприємець повинен мати не лише бажання або нахил до підприємництва, а й певні ділові якості й риси характеру. За даними п'ятирічного проекту виявлення "профілю підприємця", організованого американською фірмою "Мак-Бер енд Компані", виділено 21 найважливішу рису "оптимального типу підприємця". Найбільш важливі серед них:

- організаційно-господарське новаторство;

- готовність та здатність до ризику;

- пошук нових можливостей та ініціативність;

- орієнтація на ефективність та якість продукції і обслуговування;

- майнова відповідальність та цілеспрямованість;

- висока інформованість та постійне спостереження;

- здатність до "жертв" в інтересах справи;

- чіткість, планомірність у роботі;

- здатність переконувати людей, комунікабельність, чесність, надійність тощо (рис. 3).

Отже, деякі найважливіші характерні риси підприємця є результатом навчання та досвіду, а інші — продуктом розвитку природних даних людини. Звичайно, перелік позитивних ділових якостей підприємця можна було б продовжувати. Але й зазначеного вище досить для підсумку: підприємцем не народжуються — підприємцем стають. Тому підприємцем має бути людина не лише з яскраво вираженими рисами лідера, зі здатністю впливати на інших людей, а й професійно підготовлена. А для цього треба вчитися основам підприємництва і постійно збагачуватись практичним досвідом. Саме такі люди досягають підприємницького успіху.

Рис. 3. Найважливіші характерні риси підприємця.

Процес створення фірми (підприємства) завершує державна реєстрація.

Державна реєстрація суб'єктів підприємницької діяльності проводиться у виконавчому комітеті міської, районної у місті ради або в районній, районній міст Києва і Севастополя державній адміністрації за місцезнаходженням або місцем проживання суб'єкта, якщо інше не передбачено законом .

Місцезнаходженням суб'єкта підприємницької діяльності — юридичної особи є розміщення (місцезнаходження) його постійно діючого керівного органу (правління, дирекція, адміністрація тощо).

Місцем проживання суб'єкта підприємницької діяльності є зареєстроване в установленому порядку постійне місце проживання громадянина-підприємця.

Для державної реєстрації суб'єкта підприємницької діяльності — юридичної особи — власник (власники), уповноважений ним (ними) орган чи особа (заявник) особисто або поштою подають до органу державної реєстрації такі документи:

- рішення власника (власників) майна або уповноваженого ним (ними) органу про створення юридичної особи (крім приватного підприємства). Якщо власників або уповноважених ними органів два і більше, таким рішенням є установчий договір, а також протокол установчих зборів (конференції) у випадках, передбачених законом;

- статут, якщо це необхідно для створюваної організаційно-правової форми підприємництва;

- реєстраційну картку встановленого зразка, яка є водночас заявою про державну реєстрацію;

- документ, що засвідчує сплату власником (власниками) внеску до статутного фонду суб'єкта підприємницької діяльності в розмірі, передбаченому законом;

- документ, що засвідчує внесення плати за державну реєстрацію.

Громадяни (фізичні особи), які мають намір займатися підприємницькою діяльністю без створення юридичної особи, подають реєстраційну картку встановленого зразка, яка є водночас заявою про державну реєстрацію, копію довідки про присвоєння ідентифікаційного номера фізичної особи — платника податків та інших обов'язкових платежів, дві фотокартки, документ, що підтверджує внесення плати за державну реєстрацію, а також пред'являють документ, що посвідчує особу.

Місцезнаходженням суб'єкта підприємницької діяльності (юридичної особи) на дату державної реєстрації може бути місцезнаходження (місце проживання одного із засновників) або місцезнаходження за іншою адресою, що підтверджується договором оренди або іншим відповідним договором.

Державна реєстрація суб'єктів підприємницької діяльності проводиться за наявності всіх необхідних документів за заявочним принципом протягом не більше п'яти робочих днів. Органи державної реєстрації зобов'язані протягом цього терміну внести дані з реєстраційної картки до Реєстру суб'єктів підприємницької діяльності та видати свідоцтво про державну реєстрацію встановленого зразка з проставленим ідентифікаційним кодом (для юридичних осіб), який надається органам державної реєстрації органами державної статистики, або ідентифікаційним номером фізичної особи — платника податків та інших обов'язкових платежів.

У п'ятиденний термін з дати реєстрації органи державної реєстрації надсилають примірник реєстраційної картки з відміткою про державну реєстрацію відповідному державному податковому органу і органу державної статистики та подають відомості про державну реєстрацію суб'єкта підприємницької діяльності до органів Фонду соціального страхування і Пенсійного фонду України.

Свідоцтво про державну реєстрацію є підставою для відкриття рахунків у будь-яких банках України та інших держав за вибором суб'єкта підприємницької діяльності й за згодою цих банків у порядку, що встановлюється Національним банком України.

Банк, у свою чергу, зобов'язаний відкрити банківський рахунок і протягом трьох днів повідомити про це податкову інспекцію.

Перереєстрація суб'єктів підприємницького бізнесу здійснюється у порядку, встановленому для реєстрації.

Перереєстрація проводиться у разі зміни:

- форм власності, організаційної форми чи назви суб'єкта бізнесу;

- основних положень статуту.

Суб'єкти підприємницького бізнесу мають право відкривати філії (відділення), представництва без статусу юридичної особи. Відкриття цих підрозділів не потребує реєстрації. Суб'єкт бізнесу тільки сповіщає про це реєстраційний орган внесенням допоміжної інформації до своєї реєстраційної картки.

Скасування державної реєстрації здійснюється за особистою заявою підприємця, на підставі рішення суду, арбітражного суду у випадках визнання дій підприємця недійсними або такими, що суперечать чинному законодавству, засновницьким документам, а також при здійсненні нестатутної діяльності.

За державну реєстрацію (перереєстрацію) суб'єктів підприємницької діяльності справляється плата (реєстраційний збір), яка становить: для громадян-підприємців — 1,5, для юридичних осіб — 7 неоподатковуваних мінімумів доходів громадян. За прискорену (протягом одного дня) державну реєстрацію (перереєстрацію) суб'єктів підприємницької діяльності справляється потрійний розмір відповідного реєстраційного збору.

Отже, фірма здійснила державну реєстрацію і внесена до державного реєстру. Засновникам видані відповідні документи, однак це не привід для відпочинку та розслаблення. Після того, як підприємство набуло статусу юридичної особи, організаційний період ще триває. Зокрема, відбувається остаточне формування органів управління фірми, розробляється та затверджується організаційна структура функціонування підприємства, виготовляються печатка і штампи, здійснюється відповідне планування підприємницької діяльності тощо.