Журнал «Довідник кадровика» Передплатні індекси – 01158 (укр.), 95395 (рос.) E-mail: kadrovik@mediapro.com.ua Тел.: (044) 568-51-38

Правове регулювання роботи за сумісництвом

Нормативно-правові акти. Умовні скорочення

• КЗпП – Кодекс законів про працю України

• Закон № 504 – Закон України «Про відпустки» від 15 листопада 1996 року № 504/96-ВР.

• Постанова № 245 – постанова Кабінету Міністрів України «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» від 3 квітня 1993 року № 245.

• Положення № 43 – Положення про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затверджене наказом Міністерства праці України, Міністерства юстиції України і Міністерства фінансів України від 28 червня 1993 року № 43.

• Інструкція № 58 – Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Міністерства праці України, Міністерства юстиції України та Міністерства соціального захисту України від 29 липня 1993 року № 58.

Загальні положення

Згідно зі статтею 21 КЗпП працівник має право реалізувати свої здібності до продуктивної творчої праці, уклавши трудовий договір на одному або одночасно на кількох підприємствах, в установах, організаціях (далі – підприємство). Це дає змогу працівникам, крім основного трудового договору, укладати трудові договори про роботу за сумісництвом на інших підприємствах. Таких договорів працівник може укласти кілька, тобто працювати за сумісництвом він може не на одному підприємстві.

Варто розрізняти роботу за сумісництвом і суміщення професій (посад). Хоча передумовою для обох є наявність у штатному розписі підприємства вакантної посади, але це два різних види виконання трудових обов'язків.

На практиці сумісництво поділяють на зовнішнє й внутрішнє. Якщо трудовий договір про сумісництво укладено на іншому підприємстві, ніж основне місце роботи працівника, таке сумісництво вважається зовнішнім, а якщо на тому самому підприємстві – внутрішнім. Під час внутрішнього сумісництва працівник здійснює роботу за сумісництвом у вільний від основної роботи час. Ці два трудових договори не будуть пов'язані між собою, бо за кожною посадою окремо визначається порядок оплати праці, ведеться облік робочого часу, відпусток тощо.

Під час зовнішнього сумісництва працівник працює на двох (або кількох) підприємствах, одне з яких є основним місцем роботи, а друге – роботою за сумісництвом.

Відповідно до частини третьої статті 24 КЗпП укладення трудового договору оформляється наказом чи розпорядженням роботодавця (додаток 1). За загальним правилом, установленим частиною другою статті 24 КЗпП, укладаючи трудовий договір, громадянин зобов'язаний подати паспорт або інший документ, що посвідчує особу, трудову книжку (у разі працевлаштування за сумісництвом трудова книжка не подається, на осіб, які працюють за сумісництвом, трудові книжки ведуться лише за місцем основної роботи – п. 1.1 Інструкції № 58, а у передбачених законодавством випадках – ще й документ про освіту (спеціальність, кваліфікацію), про стан здоров'я та інші документи.

Відомості про роботу за сумісництвом роботодавець записує за бажанням працівника. Згідно з пунктом 2.14 Інструкції № 58 робота за сумісництвом, оформлена в установленому порядку, в трудову книжку вноситься окремим рядком. Оскільки трудові книжки працівників ведуться лише за місцем основної роботи, то запис можна зробити лише на підставі наданої працівником відповідної довідки про роботу за сумісництвом. Трудовий договір за сумісництвом може бути (ст. 23 КЗпП):

– безстроковим, який укладається на невизначений термін;

– на визначений термін, установлений за погодженням сторін;

– таким, що укладається на час виконання певної роботи.

Порядок прийняття сумісника

Строковий трудовий договір укладається тоді, коли трудові відносини не можуть бути встановлені на невизначений термін з урахуванням характеру дальшої роботи, або умов її виконання, або інтересів працівника та в інших передбачених законодавчими актами випадках.

Укладення трудового договору оформляється наказом чи розпорядженням роботодавця, в якому вказується посада та умови оплати праці працівника.

Випробування під час прийняття на роботу

Під час укладення трудового договору можна обумовити угодою сторін випробування задля перевірки відповідності працівника роботі, яка йому доручається. Водночас слід ураховувати, що умова про випробування обов'язково має бути застережена в наказі (розпорядженні) про прийняття на роботу (додаток 1). Якщо працівник відмовляється від випробування, трудовий договір не може вважатись укладеним.

Додаток 1

Зразок наказу про прийняття на роботу за сумісництвом

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГРАНІТ»

НАКАЗ

Про прийняття на роботу Левченко І. П. ПРИЙНЯТИ: ЛЕВЧЕНКО Ірину Петрівну за сумісництвом на посаду бухгалтера у відділ бухгалтерського обліку з 06 липня 2016 року з випробувальним терміном 2 (два) місяці з оплатою праці пропорційно відпрацьованому часу з посадового окладу 3800 грн на місяць. Підстава: заява Левченко І. П. від 04.07.2016

З наказом ознайомлена |

На період випробування на працівника поширюється законодавство про працю. Це означає, що, з одного боку, працівник зобов'язаний виконувати всі трудові обов'язки, покладені на нього трудовим договором і законодавством, а з другого – випробування не тягне жодних обмежень трудових прав працівника, зокрема і в розмірі заробітної плати.

У певних випадках встановлювати випробування законодавством заборонено. Так, випробування не встановлюється під час прийняття на роботу:

– осіб, які не досягли 18 років;

– молодих робітників після закінчення професійно-технічних навчальних закладів;

– молодих спеціалістів після закінчення вищих навчальних закладів;

– осіб, звільнених у запас з військової чи альтернативної (невійськової) служби;

– інвалідів, направлених на роботу відповідно до рекомендації медико-соціальної експертизи;

– осіб, обраних на посаду;

– переможців конкурсного відбору на заміщення вакантної посади;

– осіб, які пройшли стажування під час прийняття на роботу з відривом від основної роботи;

– вагітних жінок;

– одиноких матерів, які мають дитину віком до 14 років або дитину-інваліда;

– осіб, з якими укладається строковий трудовий договір строком до 12 місяців;

– осіб на тимчасові та сезонні роботи;

– внутрішньо переміщених осіб.

Випробування не встановлюється також під час прийняття на роботу в іншу місцевість і під час переведення на роботу на інше підприємство, а також в інших випадках, якщо це передбачено законодавством.

Строк випробування під час прийняття на роботу, якщо інше не встановлено законодавством України, не може перевищувати трьох місяців, а в окремих випадках, за погодженням з виборним органом (профспілковим представником), первинною профспілковою організацією (далі – профспілка), – шести місяців. Для робітників строк випробування під час прийняття на роботу не може перевищувати одного місяця. Якщо працівник у період випробування був відсутній на роботі у зв'язку з тимчасовою непрацездатністю або з інших поважних причин, строк випробування може бути продовжено на відповідну кількість днів, протягом яких він був відсутній.

Якщо строк випробування закінчився, а працівник і далі працює, він вважається таким, що витримав випробування, і наступне розірвання трудового договору допускається лише на загальних підставах. У разі встановлення невідповідності працівника посаді, на яку його прийнято, або виконуваній роботі протягом строку випробування роботодавець вправі розірвати трудовий договір відповідно до пункту 11 статті 40 КЗпП.

Згідно з пунктом 1.1 Інструкції № 58 трудова книжка ведеться лише за основним місцем роботи. Тобто фактично роботодавець не має права вимагати від працівника надати йому трудову книжку або довідку про те, що такий працівник уже має основне місце роботи, тому що КЗпП забороняє вимагати під час прийняття на роботу документи, не передбачені законодавством.

Одначе, для того щоб прийняти працівника на роботу за сумісництвом, роботодавцеві слід упевнитися, що такий працівник має основне місце роботи. Саме тому в інтересах самого працівника узяти за основним місцем роботи й надати за неосновним місцем роботи таку довідку.

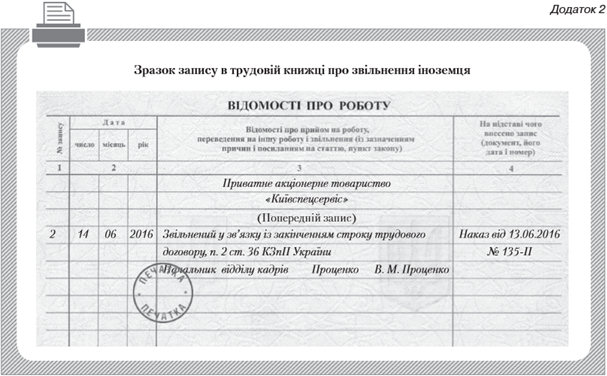

Запис про роботу за сумісництвом у трудову книжку

Інструкція № 58 містить чітку вказівку: запис відомостей про роботу за сумісництвом у трудовій книжці робиться окремим рядком.

Унесення запису про роботу за сумісництвом провадиться за бажанням працівника за місцем основної роботи, бо трудова книжка працівника зберігається саме там.

Підставою для внесення запису про роботу за сумісництвом є засвідчені у встановленому порядку копії наказів про прийняття на роботу та звільнення (або витяги зі зведених наказів з особового складу). Підпис особи, яка засвідчила копію (витяг), обов'язково має бути скріплено печаткою підприємства.

Визначаючи форму запису, варто керуватися насамперед принципом збереження хронології та змістовності записів. Запис про роботу за сумісництвом слід вносити після звільнення працівника з роботи за сумісництвом, зазначаючи період роботи за сумісництвом, місце роботи, назву посади (роботи).

У графі 2 трудової книжки працівника слід зазначити дату внесення запису.

Досить часто виникає ситуація, коли до трудової книжки працівника за його бажанням уже внесено на основному місці роботи запис про прийняття на роботу за сумісництвом. Між записами про прийняття на роботу за сумісництвом та про звільнення з такої роботи може бути внесено інші записи про трудову діяльність працівника. Задля збереження хронології та змістовності записів, уносячи запис про роботу за сумісництвом, потрібно зазначати період такої роботи, дати й номери відповідних наказів керівника підприємства, де відбувалася робота за сумісництвом.

Обмеження на роботу за сумісництвом

Відповідно до статті 21 КЗпП законодавством, колективним договором або угодою сторін можуть вводитися обмеження на роботу за сумісництвом.

Зазначені обмеження встановлено, зокрема, Положенням № 43 (наприклад, для керівників державних підприємств, їхніх заступників, керівників структурних підрозділів та їхніх заступників та деяких інших категорій працівників – п. 2 і 4 Положення № 43), законами України «Про державну службу» від 10 грудня 2015 року № 889VIII, «Про прокуратуру» від 14 жовтня 2014 року № 1697VII, «Про нотаріат» від 2 вересня 1993 року № 3425XII та іншими законодавчими актами.

Проте все-таки найбільше обмежень на роботу за сумісництвом установлено для працівників державних підприємств. Так, не мають права працювати за сумісництвом (за винятком наукової, викладацької, медичної і творчої діяльності) керівники державних підприємств, їхні заступники, керівники структурних підрозділів та їхні заступники (Постанова № 245). Крім того, державним службовцям, державним нотаріусам, працівникам органів прокуратури теж заборонено працювати за сумісництвом, крім педагогічної та наукової роботи.

Також є Перелік робіт, які для працівників державних підприємств не вважаються сумісництвом (додаток 1 до Положення № 43).

Крім того, керівники державних підприємств разом із профспілкою цих підприємств мають право самостійно встановлювати додаткові обмеження на роботу за сумісництвом (п. 2 Положення № 43). Ці обмеження поширюються на працівників окремих професій та посад, зайнятих на важких роботах і на роботах зі шкідливими або небезпечними умовами праці, додаткова робота яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва, на осіб, які не досягли 18 років, та вагітних жінок.

Оплата праці сумісників

Порядок роботи сумісників та оплата їхньої праці регламентуються Постановою № 245 і Положенням № 43.

Згідно з трудовим законодавством сумісництво передбачає виконання роботи лише у вільний від основної роботи час. Водночас для працівників державних підприємств чітко встановлено (п. 2 Постанови № 245), що тривалість роботи за сумісництвом для працівників державних підприємств не може перевищувати 4 год. в робочі дні та повного робочого дня – у вихідні, а за місяць – половини місячної норми робочого часу.

Оплата праці за сумісництвом здійснюється за фактично виконану роботу. Тобто незалежно від того, який розмір заробітної плати та надбавки, доплати працівник одержує за основним місцем роботи, за виконання обов'язків за іншою посадою на умовах сумісництва йому установлюється оплата відповідно до цієї посади, якщо законодавством не визначено заборони на виплату окремих видів надбавок, доплат. Скажімо, науковим працівникам, які працюють за сумісництвом, не виплачується надбавка за стаж наукової роботи, працівникам бібліотек, які працюють за сумісництвом, не виплачується доплата за вислугу років тощо.

Порядок звільнення сумісників

Процедура звільнення сумісника є аналогічною до процедури звільнення з роботи основного працівника та оформляється наказом чи розпорядженням роботодавця (додаток 2). Якщо треба прийняти на посаду, яку обіймає сумісник, основного працівника, можна звільнити працівника-сумісника без його на те згоди у зв'язку із прийняттям на посаду працівника, який працюватиме на постійній основі.

Додаток 2

Зразок наказу про звільнення з роботи за сумісництвом

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГРАНІТ»

НАКАЗ

Про звільнення Левченко І. П. ЗВІЛЬНИТИ: 1. ЛЕВЧЕНКО Ірину Петрівну з посади бухгалтера за сумісництвом відділу бухгалтерського обліку 05 серпня 2016 року за власним бажанням, відповідно до статті 38 КЗпП України. 2. Бухгалтерії провести повний розрахунок та виплатити компенсацію за невикористану щорічну відпустку тривалістю 2 календарних дні. Підстава: заява Левченко І. П. від 22.07.2016

З наказом ознайомлена |

Звільнення працівника-сумісника з ініціативи роботодавця (якщо є підстави, визначені ст. 40 і 41 КЗпП) регламентується статтею 431 КЗпП і пунктом 8 Положення № 43. Одначе з окремих підстав, зазначених у статтях 40 і 41 КЗпП, сумісника можна звільнити лише зі згоди профспілки.

Звільнити ж працівника-сумісника з ініціативи роботодавця без згоди профспілки, згідно зі статтею 431 КЗпП, можна лише в разі: ліквідації підприємства, незадовільного результату випробувального терміну, поновлення на роботі працівника, який раніше виконував цю роботу, якщо на підприємстві не утворено профспілку або якщо працівник, який звільняється, не є членом профспілки, вчинення розкрадання майна, яке законодавчо встановлене, а також у разі прийняття на роботу (тобто на його місце) іншого працівника, який не є сумісником та у зв'язку з обмеженнями на роботу за сумісництвом, передбаченими законодавством. Це підтверджується й пунктом 8 Положення № 43 для працівників державних підприємств та доповнює, що, крім сказаного, звільнення може відбутись і через обмеження сумісництва у зв'язку з особливими умовами та режимом праці. Щоправда, тоді в разі звільнення сумісник не має права на виплату вихідної допомоги.

Порядок надання відпусток

Працівник має таке саме право на відпустку під час роботи за сумісництвом, як і під час роботи за основним місцем роботи. Згідно зі статтею 10 Закону № 504 право працівника, який працює за основним місцем роботи, на отримання відпустки повної тривалості в перший рік роботи виникає після закінчення шести місяців його безперервної роботи на цьому підприємстві. Що ж до працівників-сумісників, то їм відпустка повної тривалості надається незалежно від того, відпрацював він на підприємстві шість місяців чи ні (додаток 3). Сумісникам надаються відпустки одночасно з відпусткою за основним місцем роботи. Причому тривалість відпустки працівника, який працює за сумісництвом, не може бути менш ніж 24 календарних дні.

Додаток 3

Зразок наказу про надання щорічної відпустки за сумісництвом

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГРАНІТ»

НАКАЗ

Про надання щорічної відпустки НАДАТИ: МИРОНЮК Ганні Іванівні, бухгалтеру відділу бухгалтерії, яка працює за сумісництвом, щорічну основну відпустку на 24 календарних дні з 18 липня 2016 року по 10 серпня 2016 року за період роботи 01.10.2015 – 30.09.2016. Підстава: заява Миронюк Г. І. від 01.07.2016.

З наказом ознайомлена |

Якщо тривалість відпустки за основним місцем роботи більша, ніж на роботі за сумісництвом, роботодавець на підставі пункту 14 статті 25 Закону № 504 зобов'язаний надати працівникові відпустку без збереження заробітної плати на термін до закінчення відпустки за основним місцем роботи.

Процедура нарахування та виплати сумісникові заробітної плати за час відпустки та компенсації за невикористану відпустку аналогічна до процедури нарахування та виплати за основним місцем роботи. До того ж нарахування заробітної плати за час відпустки або компенсації провадиться виходячи з розміру середньої заробітної плати працівника за місцем роботи за сумісництвом. Середній заробіток розраховується відповідно до вимог, установлених Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 8 лютого 1995 року № 100.

Під час звільнення з роботи за сумісництвом сумісникам виплачується компенсація за невикористану відпустку.

Працівникам, які навчаються без відриву від виробництва у вищих навчальних закладах, на час сесії підприємством надаються оплачувані додаткові навчальні відпустки відповідно до статті 15 Закону № 504 і статті 216 КЗпП. Оформлення навчальної відпустки здійснюється на загальних підставах. Творча відпустка надається працівникові для закінчення дисертації, для написання підручника або іншої наукової праці відповідно до постанови Кабінету Міністрів України «Про затвердження умов, тривалості, порядку надання та оплати творчих відпусток» від 19 січня 1998 року № 45. Але вона надається працівникам підприємств усіх форм власності лише за основним місцем роботи.

За бажанням сумісникам може надаватися відпустка без збереження заробітної плати – на термін до закінчення відпустки за основним місцем роботи (ст. 25 Закону № 504) (додаток 4). У решті випадків слід керуватися статтею 26 Закону № 504, а саме: скористатися правом узяти відпустку за сімейними обставинами та з інших причин на термін, обумовлений угодою між працівником та роботодавцем, але не більше 15 календарних днів на рік.

Додаток 4

Зразок наказу про надання відпустки без збереження заробітної плати за сумісництвом

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГРАНІТ»

НАКАЗ

Про надання відпустки НАДАТИ: МИРОНЮК Ганні Іванівні, бухгалтеру відділу бухгалтерії, яка працює за сумісництвом, відпустку без збереження заробітної плати на 5 календарних днів з 25 по 29 липня 2016 року. Підстава: заява Миронюк Г. І. від 01.07.2016.

З наказом ознайомлена |

| Юлія Панасюк | Заступник головного редакторажурналу «Довідник кадровика» |

«Довідник кадровика», вересень 2016 р., № 9 (171), с. 40(www.kadrovik.ua)

Дата підготовки 01.09.2016

Журнал «Довідник кадровика»

____________