Структура, принципы финансовой системы

Помимо функционального критерия классификации финансовой системы, применяется классификация по признаку субъектов финансов (участвующих в финансовых отношениях), что позволяет разграничить финансовую систему по звеньям (Схема 1):

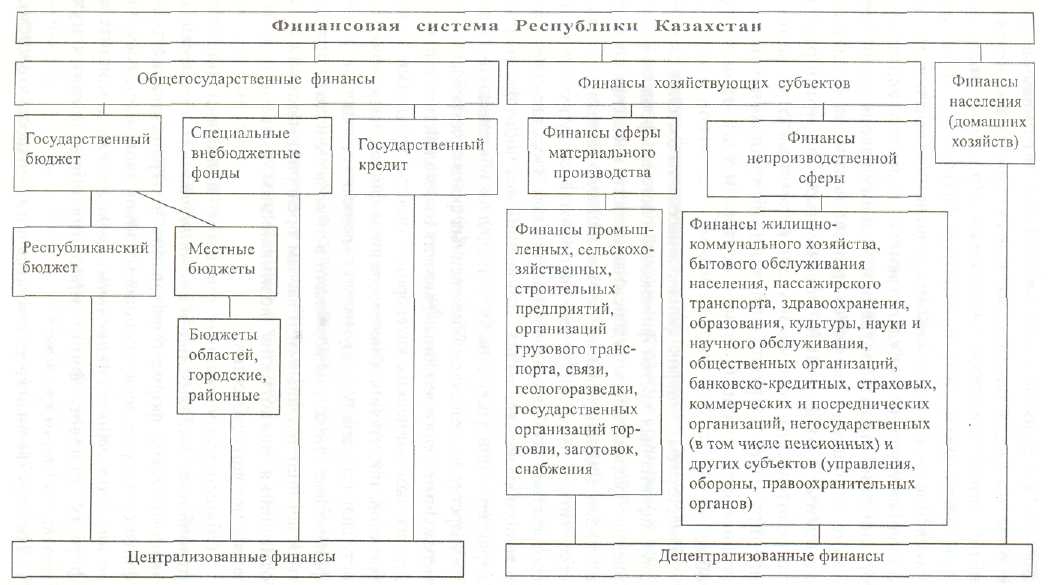

1. общегосударственные финансы

2. финансы хозяйствующих субъектов

3. Финансы населения (домашних хозяйств)

Общегосударственные финансы включают финансовые отношения, выраженные в государственном бюджете как в экономической форме образования централизованного фонда финансовых ресурсов и основном финансовом плане государства, во внебюджетных специальных фондах, как дополнительных формах целевого финансирования общественных нужд, в государственном кредите.

Государственный кредит включается в финансовую систему, хотя кредитные отношения отличаются от финансовых. Но в силу того, что этот вид кредита направлен на цели покрытия дефицита государственного бюджета, обеспечения устойчивости государственных финансов, расчеты по нему осуществляются за счет бюджетных средств - это подзвено можно считать принадлежащим как финансовой, так и кредитной системам.

Финансы населения включают многообразные отношения, связанные с оплатой труда населению, выплатами из накопительной пенсионной системы денежных средств, получением материальных и нематериальных благ; с другой стороны, население своими денежными средствами выплачивает налоги, оплачивает услуги государственных и других учреждений и организаций производственной и непроизводственной сфер. Такие отношения являются финансовыми, за исключением денежных отношений, связанных с приобретением потребительских товаров и услуг в торговой сети, на рынках, предприятиях и организациях по обслуживанию населения (транспорта, связи, бытового сектора и т.д.), относящихся к обмену.

Наряду с понятием финансовой системы, есть еще обобщенное понятие финансово-кредитной системы, в которую включаются не только звенья финансовой системы, но и кредитная система. Финансово-кредитная система объединенно функционирует преимущественно в сфере материального производства, поскольку в непроизводственной сфере кредитные отношения ограничены, хотя кредитные учреждения относятся к непроизводственной сфере деятельности.

Рис. 1. Схема финансовой системы Республики Казахстан

В основу построения финансовой системы положены принципы:

1. Сочетание централизма и демократизма в организации финансовой системы; это проявляется в том, что при централизованном руководстве со стороны государственных финансовых органов, одновременно большие права и самостоятельность предоставляются местным финансовым органам и хозяйствующим субъектам.

2. Соблюдение национальных и региональных интересов. Требования этого принципа призваны обеспечить национальное равноправие в финансовых отношениях, равно как и социально приемлемый уровень развития регионов.

3. Принцип единства финансовой системы предопределяется единой финансовой политикой, проводимой государством через центральные финансовые органы, едиными целями, стоящими перед всеми финансовыми органами. Управление всеми звеньями финансов базируется на единых основных законодательных и нормативных актах.

4. Принцип функционального назначения отдельных составных элементов финансовой системы выражается в том, что каждое звено финансов решает свои задачи. Ему соответствует особый финансовый аппарат. Организацию работы по формированию и использованию ресурсов государственного бюджета осуществляет Министерство финансов и Министерство экономики и бюджетного планирования.

Целевые задачи внебюджетных фондов определяются и решаются соответствующим аппаратом или передаются в ведение определенного министерства или правительства. Вертикальный принцип управления национальным хозяйством обусловливает соответствующую структуру финансового аппарата как на уровне высших органов (министерств, ведомств, холдингов).