Економічна інформація: властивості, структура.

Інформація, яка необхідна для управління підприємством представляє собою різні повідомлення економічного, технологічного, соціальною юридичного, демографічного та іншого змісту. Управлінська інформація – інформація, яка обслуговує процеси виробництва, розподілу, обміну І споживання матеріальних благ і забезпечує вирішення завдань організаційно-економічного управління народним господарством та окремими підприємствами. В інформаційному процесі, яким є управлінська діяльність, інформація виступає як один з найважливіших ресурсів поряд з енергетичними, матеріальними, трудовими та фінансовими. В технології обробки інформації первинні повідомлення про виробничі і господарські операції, людей, випуск продукції, факти придбання і продажу товарів виконують роль предметів праці, а результатна інформація, що отримується, - роль продукту праці; вона використовується для аналізу і прийняття управлінських рішень.

Економічна інформація є найважливішою складовою управлінської інформації.

Економічна інформація - це всі відомості в сфері економіки, які необхідно фіксувати, передавати, обробляти і зберігати для використання в процесі планування, обліку, контролю та аналізу.

Економічна інформація відображає процеси виробництва, розподілу, обміну і споживання матеріальних благ і послуг. У зв'язку з тим, що економічна інформація пов'язана з суспільним виробництвом, її часто називають виробничою інформацією.

Над економічною інформацією здійснюються багато операцій, які за ознакою однорідності і цільових функцій об'єднані в інформаційні процедури (процеси), які можна згрупувати в п'ять стадій обробки інформації: збір, передача, зберігання, перетворення і споживання (див. рис. 2.1).

Економічна інформація характеризується двома основними ознаками - кількісною та якісною. Якісна ознака дозволяє класифікувати її за ознаками знань, функціями управління тощо. Кількісна дає можливість з'ясувати одиниці виміру, на основі яких можна встановити її обсяги і трудомісткість отримання, а також технічні засоби для передачі, збору, зберігання і фіксації, технологію обробки.

Економічна інформація в основному дискретна і складається з окремих повідомлень, тобто комплексів значень, що характеризують конкретні факти, предмети, явища, господарські операції тощо. Кожне повідомлення може бути представлене у вигляді чергування імпульсів, літер, цифр або інших символів.

В системах організаційного управління виділяють економічну інформацію, пов'язану з управлінням людьми, і технічну інформацію, пов'язану з управлінням технічними об'єктами.

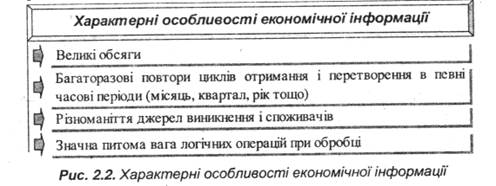

Економічна інформація містить повідомлення про склад трудових, матеріальних та грошових ресурсів і стан об'єктів управління на певний . момент часу. Економічна інформація відображає діяльність підприємств і організацій за допомогою натуральних, вартісних та інших показників. Характерні особливості економічної інформації наведено на рис. 2.2.

Основними вимогами до економічної інформації є: достовірність, своєчасність, повнота і точність, надійність (з певним ризиком), комплексність, адресність, багаторазове використання, висока швидкість збору, обробки і передачі, кодування і декодування, документальність.

Збільшення потоків зовнішньої і внутрішньої інформації часто призводить до надлишковості цієї інформації, а відтак - до необхідності належного її відбору (фільтрації"). Останнім часом у країнах Західної Європи, у США, Канаді, Австралії та інших країнах все більшої популярності набуває так званий інформаційний аудит, який передбачає систематичне вивчення використання інформації, ресурсів і потоків, що проводиться як щодо користувачів, так і щодо існуючих документів для моніторингу рівня їх залучення для виконання завдань організації.

На жаль, нині в Україні інформаційний аудит використовується ще недостатньо. Більшість організацій, підприємств, банків покладаються на керівні організації чи провайдерів, мотивуючи це браком коштів. Але збитки від порушень нормального функціонування інформаційної системи, втрати стратегічно важливої комерційної інформації є значно більшими від витрат на забезпечення якісної інформації.

Обробка інформації, і, передусім, автоматизована обробка, потребує структуризації і формалізованого опису окремих її сукупностей. Структурно інформація складається з простих і складних елементів. Складні елементи створюються внаслідок поєднання різних простих елементів, останні ж не піддаються подальшому поділу.

Прості елементи називаються інформаційними одиницями, складні - інформаційними сукупностями.

Під інформаційною сукупністю розуміють групу даних, які характеризують об'єкт (процес, операцію). За структурним складом інформаційні елементи можна поділити на реквізити, показники, документи, інформаційні масиви.

Елементарними неподільними одиницями економічної інформації є реквізити, що виражають певні властивості об'єкта.

Реквізит - це логічно неподільний елемент показника, який відображає визначені властивості об'єкта або процесу. Реквізити відображають окремі властивості об'єкта. Символьна інформація може бути надана у вигляді назв об'єктів або кодових позначень.

Реквізит не можна поділяти на більш дрібні одиниці без руйнування його змісту. Кожний показник складається із реквізитів, останні поділяються на реквізити-ознаки і реквізити-підстави. Реквізити-ознаки характеризують якісні властивості об'єкта, що описується, (час і місце дії, прізвище, ім'я, по батькові виконавця, найменування роботи тощо) смислові значення показників і визначають його назву. Реквізити-підстави дають кількісну характеристику явищ, виражену у визначених одиницях виміру (сума внеску в гривнях, ставка податку у відсотках тощо). Реквізити-ознаки підлягають логічній обробці, а реквізити-підстави - арифметичній. Поєднання однієї підстави і всіх ознак, що до неї відносяться, створює показник.

Окремо взяті реквізити-ознаки і реквізити-підстави економічного змісту не мають, тому застосовуються тільки в поєднанні одного з іншим.

Сукупність логічно пов'язаних реквізитів-ознак і реквізитів-підстав, що має економічний зміст, утворює показник. Показник є контролюючим параметром економічного об'єкта і складається із сукупності реквізитів. Таким чином, показник є мінімальною за складом інформаційною сукупністю, достатньою для створення самостійного документа. Показники є основною одиницею інформації більшості документів.

На підставі показників заповнюються документи. Документи, що використовуються в процесі управління, планування і обліку, можуть включати один або декілька показників з обов'язковим зазначенням особи, яка відповідає за інформацію, що в ній розміщується.

Група однорідних документів, об'єднаних за певною ознакою, створює інформаційний масив. До масиву, наприклад, входять дані звітів за певний проміжок часу (товарні звіти, довідка тощо). Масив (файл) є основною структурною одиницею при автоматизованій обробці даних. Інформаційний масив, як упорядкована за певними ознаками сукупність усіх видів інформації, використовується для розробки управлінських рішень.