Предпосылки формирования и развития контроллинга

ЛЕКЦИИ ПО ОСНОВНЫМ ТЕМАМ ДИСЦИПЛИНЫ

Тема 1. Введение в контроллинг

Сущность контроллинга

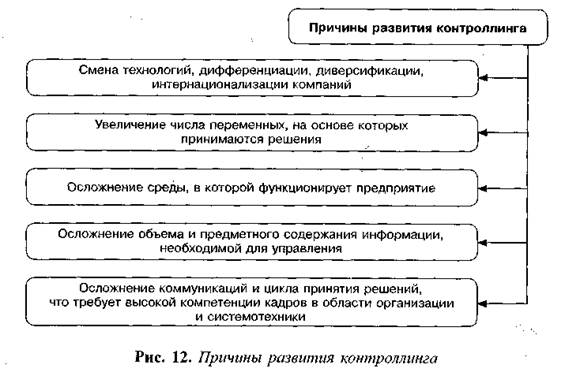

Предпосылки формирования и развития контроллинга

Функции и задачи контроллинга

Разделы контроллинга

Сущность контроллинга

В современных условиях хозяйствования основной задачей экономистов и учетно-аналитических работников становится обеспечение выживания организации в долгосрочной перспективе. При этом функционирование организации должно быть финансово устойчивым и рентабельным. Западные компании достаточно давно столкнулись с необходимостью решения данной проблемы.

Содержание любой системы контроллинга заключается в ее ориентации на цели, развитие и узкие места.

Узловыми компонентами концепции контроллинга являются:

· философия доходности – ориентация на эффективную работу организации в долгосрочной перспективе;

· разбиение задач на циклы, обеспечивающие интерактивность планирования, контроля исполнения и принятия корректирующих решений;

· создание информационной системы, адекватной задачам целевого управления.

В определении контроллинга можно выделить философскую, функциональную, организационную и научную составляющие.

Контроллинг – это философия, и образ мышления руководителей, ориентированные на эффективность использование ресурсов и развитие организации в долгосрочной перспективе.

Относительно функциональности контроллинг можно определить как ориентированную на перспективу систему информационно-аналитической, методической и инструментальной поддержки руководства при реализации цикла управления по всем функциональным сферам деятельности организации и процессам.

С организационной точки зрения контроллинг – структурный элемент организации – подразделение, служба или отдел, осуществляющий функции контроллинга, определяемыми внутренними документами организации.

Контроллинг как научная дисциплина занимается теорией измерения ресурсов, результатов производственно-хозяйственной деятельности организации.

Предпосылки формирования и развития контроллинга

Контроллинг - новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента.

В XV в. в США законодательно было учреждено ведомство «Comptroller, Auditor». Его задачами являлись управление государственным хозяйством и контроль за использованием средств.

В 1778 г. в Великобритании была введена должность «comptrollour». Это явилось первой попыткой решать задачи государственного управления с помощью идей контроллинга.

В 1880 г. в США была создана система «Atchison, Topeka and Santa Railway System», благодаря которой контроллинг стал использоваться на предприятиях для решения финансово-экономических задач, управления финансовыми вложениями и основным капиталом.

Первоначально контролеры занимались финансово-экономическими вопросами и проведением ревизий.

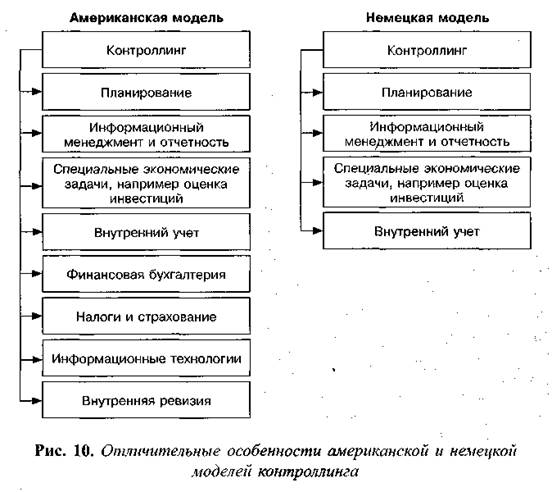

Американская и немецкие модели контроллинга.

В Германии преобладает тенденция академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматься за разрешение конкретных задач. Контроллинг: планирование, информационный менеджмент и отчетность, специальные экономические задачи, внутренний учет.

В США и некоторых европейских странах контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов. Контроллинг: планирование, информационный менеджмент и отчетность, специальные экономические задачи, внутренний учет, финансовая бухгалтерия, налоги и страхование, информационные технологии, внутренняя ревизия.

В России интерес к контроллингу начал появляться в начале 1990-х гг.. Наибольший интерес к контроллингу первоначально был проявлен со стороны банков. В дальнейшем все больший интерес к контроллингу стали проявлять и другие организации, действующие в разных сферах: промышленные предприятия, предприятия сферы услуг, строительство, образование, торговые организации

Эволюция взглядов на контроллинг в России:

1991-1995 гг. – контроллинг отожествляется с учетом затрат;

1996-1997 гг. – контроллинг понимается как учет затрат и результатов;

1998-2000 гг. – контроллинг – это бюджетирование, оперативное планирование и управление затратами;

С 2000 г. преобладает понимание контроллинга как поставщика и интерпритатора информации для руководства, а также координатора оперативной деятельности организации.

В 2000 г. было создано Объединение контроллеров.