Аналіз стану та динаміки кредитної діяльності банків України

У механізмі функціонування кредитної системи держави вагома роль належить комерційним банкам. Вони є багатофункціональними організаціями, що діють в різних секторах ринку позичкового капіталу. Банки акумулюють основну частку кредитних ресурсів і надають своїм клієнтам повний комплекс фінансових послуг, включаючи кредитування, прийом депозитів, розрахункове обслуговування, купівлю-продаж і зберігання цінних паперів, іноземної валюти та ін.

Банки всіляко стимулюють кредитом ініціативу підприємств, організацій і кооперативів у підвищенні технічного рівня виробництва, в збільшенні випуску нових високоефективних видів продукції, наданні різноманітних послуг населенню, виробництву товарів для населення і на експорт.

При забезпеченні належного рівня рентабельності, а також стабільності і поміркованості відсоткових ставок кредитні гроші дають значно вищу ефективність при їх використанні, ніж власні ресурси підприємства. Тому країни з розвиненим ринком кредитних ресурсів забезпечують собі високий економічний потенціал. Щодо банківського кредитування України, то воно має цілий ряд проблем, які потребують вирішення.

Надання кредитних послуг в межах нашої держави найчастіше пов’язують з такими негативними факторами як [14]:

1) кризові явища в економіці;

2) недорозвиненість нормативної бази із захисту прав кредиторів;

3) надання кредитів клієнтам з нестійким фінансовим станом;

4) часте внесення змін у кредитну політику банківської установи;

5) проблеми пов’язані із заставним майном клієнта банку.

Для детальнішого ознайомлення із станом кредитування в нашій державі розглянемо динаміку обсягів наданих кредитів за період з 2005 по 2011 р. (табл.2.1).

Таблиця 2.1

Показники динаміки загального обсягу наданих кредитних ресурсів в Україні [15]

| Рік | Загальний обсяг наданих кредитних ресурсів, млн.грн. | Темпи зростання, % | |

| Базисні | Ланцюгові | ||

| 322279,2 | - | - | |

| 514187,3 | 159,55 | 159,55 | |

| 530989,8 | 164,76 | 103,27 | |

| 1141859,5 | 354,31 | 215,04 | |

| 596378,7 | 185,05 | 52,23 | |

| 191,22 | 103,33 | ||

| 1013698,6 | 314,54 | 164,5 |

З даних табл. 2.1 видно, що до настання світової фінансово-економічної кризи в Україні обсяг наданих кредитів високими темпами зростав щороку, лише у 2009 р. він був меншим, ніж у попередньому році на 47%. У 2011 р. процес кредитування банками істотно активізувався після «кризового затишшя» у 2009-2010 рр.

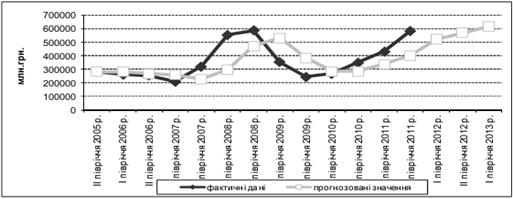

Загалом за досліджуваний період обсяг наданих кредитів населенню збільшився більше як у 3 рази, а його динаміка не була постійною: прискорення змінювалось уповільненням і навпаки (рис. 2.1).

Рис. 2.1 Динаміка обсягу кредитів за 2005-2011 рр. [16]

Як свідчить графік рівень загального обсягу наданих кредитних ресурсів на кінець 2009 року суттєво знизився і досяг рівня 2006 року. В Україні виникла кредитна криза, причинами якої стало [16]:

- скорочення власного капіталу через зростання обсягу проблемних (прострочених) кредитів;

- брак зовнішнього рефінансування;

- брак рефінансування у вигляді депозитів;

- вимивання фінансування через випуск державних облігацій.

На початку 2011 р. спостерігається стабілізація кредитування в Україні. Це свідчить про загальну тенденцію до розширення кредитного ринку.

На стан кредитування в Україні вагомий вплив має рівень проблемних кредитів. Наведені нижче дані дають змогу стверджувати, що рівень ризикованості кредитної діяльності банків досить високий(рис. 2.2).

Рис. 2.2 Динаміка кредитного портфеля та проблемних кредитів банків України в 2006 -2011 рр. [17]

Наведені на рис. 2.2 дані свідчать, що різке збільшення частки простроченої заборгованості в кредитному портфелі було викликано зниженням якості обслуговування кредитів, виданих до кризи, в умовах відсутності нових кредитних договорів. По даним НБУ, обсяг простроченої заборгованості збільшився з 18 млрд. грн на початок 2009 р. до 83 млрд. грн. за станом на 01.11.2011 р. Масове порушення позичальниками строків повернення коштів ускладнило ситуацію з ліквідністю, тому ліквідність ряду банків підтримувалася за рахунок рефінансування НБУ.

Важливим моментом в аналізі стану кредитування нашої держави є співвідношення кредитування фізичних та юридичних осіб, що відображено на рис. 2.3. Фізичні особи в більшості своїй виступають споживачами вироблених товарів та наданих послуг. Тому кредитування фізичних осіб розширює можливості споживання, тоді як кредити надані юридичним особам дають змогу збільшити обсяги та якість виробленої продукції.

Рис. 2.3Обсяг наданих кредитів суб’єктам господарювання та фізичним особам за період з 01.01.2007 по 01.02.2012, млн. грн. [18]

Як видно з динаміки кредитування у період з 01.01.2007 року по 01.01.2009 відбувається стрімкий ріст наданих банківських кредитів юридичним особам і більш плавне зростання обсягів кредитів, наданих фізичним особам, що збільшує розрив сфери виробництва та споживання. Починаючи з 01.01.2009 до 01.01.2012 кредитування юридичних осіб поступово розширюється, тоді як надані кредити фізичним особам зменшуються, що насамперед пов’язано з вищим ступенем довіри банківських установ до юридичних осіб [18].

Особливої уваги заслуговує надання банками кредитів за видами економічної діяльності (рис.2.4).

Рис. 2.4 Динаміка кредитування за видами економічної діяльності

2008–2011рр. [19]

Як ілюструє рис. 2.4, загальні обсяги кредитування в Україні постійно зростають, а найбільшу частину в портфелі банківських установ займають кредити, видані саме підприємствам сфери послуг. Середній темп приросту протягом 2008–2011 рр. кредитів, наданих сфері послуг, дорівнює 10,81 %, приріст кредитів наданих підприємствам інших сфер економіки за аналогічний період 7,08 %. Останні десятиліття характеризуються збільшенням ролі сфери послуг у світовій економіці. Розширюється спектр пропонованих послуг, спостерігається зростання кількості зайнятих у цій сфері. У розвинутих країнах сфера послуг за значущістю посідає головне місце в національній економіці.

Тому такі показники засвідчують позитивний аспект в розвитку національної економіки і вказує на те, що незважаючи на економічні проблеми та складність кредитування підприємств сфери послуг, банківські установи при кредитуванні надають перевагу сфері послуг поміж інших сфер економіки через її більшу стабільність та життєздатність.

На рис. 2.5 представлено динаміку кредитування різних секторів економіки.

Рис. 2.5 Надання банками кредитів за секторами національної економіки вУкраїні за 2008-2013 рр. [20]

Зазначимо, що банківські кредити виступають не тільки одним з джерел залучених коштів для підприємств, але є і певним економічним індикатором, за допомогою якого можна говорити про переважний розвиток того чи іншого сектору національної економіки. Як видно з рис. 2.5, загалом спостерігається тенденція спаду надання кредитів нефінансовим корпораціям та домогосподарвстам до 2010 р. після чого бачимо деяке підвищення і знову спад. Так якщо з 2008 по 2009 рік банки надавали перевагу кредитуванню домашніх домогосподарств над нефінансовими корпораціями, то починаючи з 2009 р. і до цього часу спостерігається зменшення кредитування домашніх господарств та збільшення величини кредитів наданих нефінансовим корпораціям.

На обсяг наданих кредитів впливала величина відсоткових ставок, які постійно змінювались. Тенденцію їх зміни можна простежити на рис. 2.6.

Рис. 2.6 Величина відсоткових ставок на кредит вУкраїні

за 2006-2010 рр.[18]

Аналізуючи графік на рис. 2. 6 можна зробити висновок, що відсоткова ставка по кредитам в національній валюті почала стрімко зростати у 2007 р. і ця тенденція продовжувалась до 2009 р. після чого почався деякий її спад. Плавність зміни кривої відсоткових ставок по кредитам, які надавались в іноземній валюті вказує на більшу стабільність кредитування в іноземній валюті, аніж в національній.

Статистика кредитів наданих нефінансовому сектору наведена на рис.2.7.

З нього видно, що основним призначенням кредитів взятих нефінансовими корпораціями є вливання коштів у постійну діяльність. Із цього виходить, що українські підприємства в основному беруть короткострокові кредити, а якщо і беруть довгострокові кредити, то використовують їх для інших видів інвестиційної діяльності, а не для придбання та реконструкцій будівництва. Все це, разом і з сильно зрісши обсягом іпотечних кредитів взятих українськими підприємствами вказує на тривожні зміни в ринку. Український ринок відмічається занадто швидкими темпами росту кредитів, а це може призвести створення «економічних пузирів» та криз в економіці [21].

Рис. 2.7 Кредити, надані нефінансовим корпораціям, за цільовим спрямуванням, млн.грн [21]

Також дуже важливою є інформація, щодо галузей в які поступили кредити. За цією інформацією можна виявити політику держави та галузі економіки, які найбільш швидко розвиваються. Деталізовану структуру кредитів не фінансовим корпораціям за видами економічної діяльності подано на рис. 2.8.

Її аналіз дозволяє зробити наступні висновки:

– найбільше всього кредитів в національній валюті було надано на торгівлю, ремонт автомобілів, що склало 41 %;

– біля 15% кредитів було видано на переробку промисловості;

– значна частина кредитування була спрямована організаціям з нерухомості (19% в національній валюті) та будівництва (8%).

– найменше кредитів було надано у такі сфери економіки як 0,06 % на рибальство, рибництво; 0,03 на освіту, а отже вони не ввійшли у діаграми;

– на діяльність транспорту направлено – 5%, а на виробництво та розподіл електроенергії всього 3%. [20].

Рис. 2.8 - Кредити, надані нефінансовим корпораціям, за видами економічної діяльності у національній валюті [20]

Українські банки неохоче фінансують інноваційні проекти. Причиною цього є високі ризики, низька ефективність кредитного інвестування і тривалий термін окупності проектів. Крім того, невміння позичальника правильно розрахувати розмір кредиту для реалізації інноваційного проекту та термін його повернення спричинило проблему підвищення частки неповернення банківських кредитів. Велика кількість підприємств веде подвійну бухгалтерію, тому фінансові звіти не дають достовірної інформації про ефективність діяльності підприємства. В результаті неможливо оцінити ризики, пов’язані з кредитуванням конкретного підприємства. Тому банки закладають високий ступінь ризику в процентну ставку та обов’язково вимагають від позичальників заставу, ринкова вартість якої перевищує суму кредиту на 20–30 % .

Проблема високої ціни на банківські кредити є найголовнішою у реалізації завдання активізації взаємодії банківської системи й виробничого сектору національної економіки, підвищення конкурентоспроможності вітчизняного виробника. Різниця у ставках за кредитами, які можуть отримати вітчизняні й іноземні інноватори-виробники, вже з самого початку робить продукцію українських підприємств неконкурентоспроможною в ціновому плані. Діяльність комерційних банків, з одного боку, все більше віддаляється від виробничого сектору економіки, здебільшого займається обслуговуванням транзакцій суто фінансового капіталу, спрямовують фінансові ресурси на спекулятивні операції [22].

Аналізуючи все вище сказане, можна зробити висновки, що:

- український ринок відмічається занадто швидкими темпами росту кредитів, не підкріпленими реальними доходами населення;

- внаслідок надання переваги кредиторами видачі кредитів юридичним особам перед фізичними спостерігається розрив сфери виробництва та споживання;

- існуючий великий відсоток проблемних кредитів свідчить про проблеми з виплатою заборгованості;

- українські банки неохоче фінансують інноваційні проекти.

Ці та інші виявлені проблеми в кредитній діяльності банків потребують вирішення через прийняття низки відповідних регулюючих заходів.