Система пок-лей оборач-ти обор-х активов, оценка эф-ти исп-я обор-х ср-в

Оборотные активы - это часть имущ-а орг-ии, предметы кот-го участ-т в одном цикле произ-ва и обращ-я товара, последовательно переносят свою стоим-ть из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода.

Состав и струк-ру об-х акт-в можно проанализ-ть по данным 2раздела баланса. (Запасы (в т.ч. сырье, материалы, ГП, НЗП товары отгруженные и РБП.); НДС; ДЗ; ФВ; Денежные средства; Прочие об. активы.)

Длит-ть нахождения ср-в в обороте опред-ся совокупным влиянием ряда разнонаправленных внеш-х и внутр-х факторов.

Внешние фак: сферу деят-ти пред-я, отраслевую принад-сть, масштабы предп-я, эконом-я ситуация в стране.

Внутр-ми условиями деят-ти предпр-я -от ценовой политики, структуры активов, методики оценки ТМЦ.

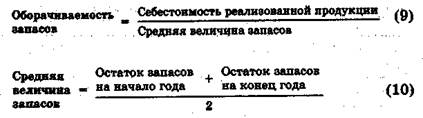

К об-ти=Выр-ка/ сред.вел. об-х средств

Прод-ть обор-ти в днях=Сред.остат.об.ср. / одноднев.реал-ю (ТО/кол-во дней в периоде)

Эконом рез-т=(продол.обор.в днях.отч.- прод.об.в днях базис)*одноднев.реализ.отч

Если пок-ль с «-« произ-ло ускор-е обор-ти и можно высвоб-ть обор-х ср-в на такую сумму, если с «+» отриц.рез-т, то произ-ло замедление обор-ти.

Чем меньше длит-ть одного оборота, тем больше оборотов совершат оборотные ср-ва. При ускорении обор-сти об-х ср-в снижается потребность в них, создаётся резерв для увел-я выпуска продукции.

Длительность одного оборота (До) = остаток обор. средств в периоде*кол-во дней в периоде/ТО

Коэффициент загрузки Оборотных Средств характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции = остаток обор. средств в периоде/ТО

Рентабельность об. ср-в исчисляется как отн-е прибыли предприятия к среднегодовой стоимости оборотных средств