Сучасний стан ринку обладнання для промислового птахівництва.. 24

Контрольна робота

Із дисципліни «Міжнародні ринки»

Тема 8: «Ринок промислового обладнання»

Виконав Касянець О.В.

Перевірила Ложачевська О.М.

Київ 2014

Зміст

Ринок ……………………………………………………………………. 3

Класифікація та характеристика промислових ринків……………….. 5

Світові ринки промислових товарів………………………………….. 11

Ринок промислового обладнання…………………………………...… 19

Огляд ринку обладнання для очищення та підготовки води……….. 20

Сучасний стан ринку обладнання для промислового птахівництва.. 24

Висновок ………………………………………………………………. 28

Ринок

Ринок — це найбільш поширена категорія в економічній теорії і часто сприймається як усім відоме, таке, що не потребує будь-яких пояснень. Але насправді є багато тлумачень ринку як у вітчизняній, так і в зарубіжній літературі, тому що в міру розвитку виробництва й обміну це поняття збагачувалося і змінювалося.

Спочатку ринок вважався місцем обміну товарів, базаром, ринковою площею. Ринок у такому вигляді з'явився ще в доісторичний період, коли обмін між общинами став порівняно регулярним, набуваючи форми товарного обміну, який здійснювався у визначеному місці й у визначений час. З появою міст торгівля помітно розширюється, за ринками закріплюються певні території, ринкові площі. Однак це спрощене поняття ринку, яке сьогодні практично зводиться до поняття "торгівля". Однак не слід змішувати поняття "торгівля" і "ринок".

Поняття ринок більш складне і пов'язане насамперед з економічними відносинами виробників і споживачів стосовно обміну суспільного продукту.

Таке розуміння категорії "ринок" сформувалося в процесі розвитку товарного виробництва. З подальшим поглибленням суспільного поділу праці та розвитком товарного обміну ринок дедалі більше ускладнюється. Французький економіст-математик ХVIII ст. А. Курно під ринком розумів будь-яку територію, де відносини покупців і продавців вільні та ціни вирівнюються легко і швидко. Згодом виникає нове розуміння ринку як форми товарно-грошового обігу (обміну).

На думку суб'єктів ринкових відносин, ринок — це сукупність продавців і покупців. Англійський теоретик XVIII ст. В. Джевонс, як основний критерій ринку висунув "тісноту" відносин між продавцями і покупцями, а сам ринок, на його думку, становить групу людей, що вступають у ділові відносини й укладають угоди з приводу будь-якого товару. Але це не повне визначення ринку, тому що воно обмежується тільки відносинами обміну та не охоплює відносини виробництва, тоді як саме ринок поєднує перші з другими.

Більш об'єктивне і правомірне визначення ринку пов'язане не лише з товарами для особистого споживання, а й із засобами виробництва і робочою силою, тобто з виробничими ресурсами, які також свій рух здійснюють через ринок. Таким чином ринок стає умовою виробництва, визначаючи форму поєднання виробничих факторів (технологію виробництва) за умов високорозвиненого товарного виробництва.

Між розумінням ринку як сфери товарного обігу і сфери сукупності конкретних економічних відносин є принципова відмінність: у першому випадку виокремлюється об'єкт ринкових відносин — сам продукт у формі товарів і послуг, а в другому — відносини між людьми з приводу цього продукту, що відображає суть економічної категорії "ринок". Тому ринок варто розглядати як певний тип господарських зв'язків між суб'єктами економічної системи. Є два типи господарських зв'язків:

1) натурально-речові — безоплатні відповідно до обсягу і структури потреб;

2) товарні, які реалізуються через ринок.

Ринкові зв'язки здійснюються тільки на основі вільної купівлі-продажу товарів і послуг. Ринок функціонує на основі товарних відносин, що відображають як прямі (виробництво — ринок — споживач), так і зворотні господарські зв'язки. Механізм зворотних зв'язків є неодмінною умовою стійкості й ефективності економічної системи (визначають обсяг і структуру виробництва). Спроба замінити зворотні зв'язки адміністративним командуванням неминуче призводить до деформації ринку і всієї економічної системи. Як результат, виникає товарний дефіцит, знижується мотивація господарської діяльності, економічні потреби та інтереси втрачають роль рушійної сили економічного розвитку. Діє закон "Бери, що дають".

Отже, ринок є формою (способом) організації та функціонування економічних зв'язків суб'єктів господарювання на принципах вільної купівлі-продажу, а також суспільною формою функціонування економіки, яка забезпечує взаємодію виробництва і споживання через обмін із прямими і зворотними зв'язками.

Ринок — це складний механізм. Тому формою організації господарської діяльності, яка ґрунтується на ринкових відносинах, є ринкова економічна система, або ринкова система господарювання (ринкова економіка).

До об'єктивних умов існування ринку належать такі:

— товарний характер виробництва;

— суспільний поділ праці;

— економічна відокремленість виробників, основою якої є приватна власність на засоби виробництва.

До умов функціонування ринку належать такі:

— незалежність економічних суб'єктів;

— ринкова конкуренція;

— наявність ринкової інфраструктури — стійкої фінансово-грошової, банківської та біржової систем;

— відповідне економічне середовище, наявність ринкової психології населення, правової бази.

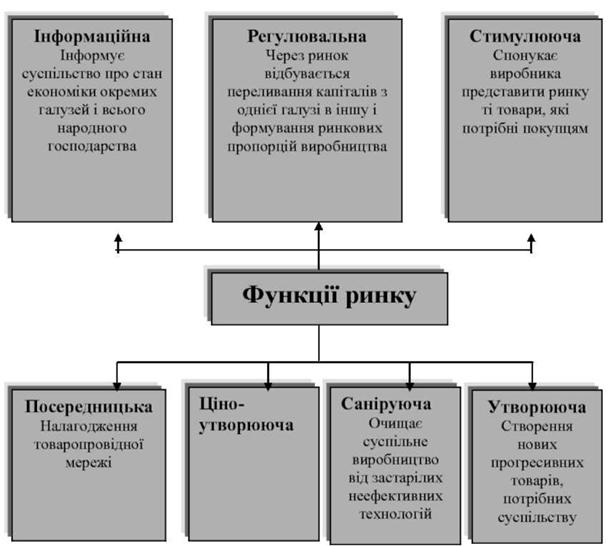

Суть ринку найбільш повно визначається такими його функціями:

— саморегулювання економічної системи (підтримання балансу попиту та пропозиції товарів за обсягом і ціною);

— стимулювання виробництва з найменшими витратами і максимумом прибутку, тобто зростання ефективності виробництва;

— регулювання пропорційності у виробництві та обміні між регіонами, галузями і сферами економіки;

— виявлення величини вартості товарів і забезпечення еквівалентності обміну через ціноутворення;

— визначення міри діяльності й корисності конкретних форм господарської діяльності відповідно до дії принципів раціональності й дохідності виробництва;

— стимулювання НТП;

— демократизація господарської діяльності, яка полягає у звільненні суспільного виробництва від нежиттєвих його елементів.

Історичний аналіз дає змогу виокремити кілька типів ринку: нерозвинений, вільний, регульований і деформований.

Нерозвинений ринок характеризується випадковістю ринкових відносин, товарним (бартерним) характером обміну.

Вільний (класичний) ринок — це безліч суб'єктів господарювання на ґрунті економічної (досконалої) конкуренції, свобода у виборі виду господарської діяльності, необмежена свобода руху виробничих ресурсів, мобільність, принципи раціональності господарювання, стандартизований продукт, відсутність суб'єктивного впливу на ціноутворення, стихійне встановлення цін у процесі вільної (досконалої) конкуренції, відсутність монополії й державного регулювання (вільний ринок сьогодні — абстракція, і насправді він повністю вільним ніколи не був).

Регульований (цивілізований) ринок — результат еволюції ринкової економіки. Регулювання здійснюється двома способами:

— через співвідношення попиту і пропозиції (механізм ціноутворення, саморегулювання ринку);

— через втручання в економічні процеси держави (податки, державне замовлення, соціальна допомога, інвестиції тощо).

Класифікація та характеристика промислових ринків

Ринок - система товарно-грошових відносин, що виникають між покупцем і продавцем, яка включає механізм вільного ціноутворення, вільне підприємництво, що здійснюється на основі економічної самостійності, рівноправності та конкуренції суб'єктів господарювання у боротьбі за споживача.

Промисловий ринок - це ринок, який включає осіб, фірми, підприємства, організації, які закуповують товари та послуги для використання у виробництві, перепродажу або здачі в оренду. Споживачами товарів на промисловому ринку є підприємства різних галузей виробництва (промислові, будівельні, громадські організації, банки, страхові й інвестиційні компанії).

Для функціонування ринку необхідна реалізація, різноманітних форм власності (приватної, кооперативної, акціонерної, державної), демонополізація економіки, а також наявність відповідної інфраструктури. Важливим елементом ринкової інфраструктури є ринок товарів та послуг. Для його роботи необхідні товарні біржі, оптова і роздрібна торгівля, маркетингові організації, аукціони, виставки, ярмарки, зв'язок і телекомунікації, юридичні фірми і т. ін. В результаті дії ринкового механізму здійснюється стихійне регулювання виробництва. Механізм функціонування ринку - це процес формування цін і розподілу ресурсів, обсягів виробництва і асортименту товарів.

Ринок характеризується складною структурою, що класифікується економічним призначенням, географічним положенням, ступенем обмеження конкуренції, галузевою приналежністю. По співвідношенню попиту і пропонування в товарах і послугах прийнято розподіляти ринок продавця і ринок покупця.

Координування незалежних рішень в ринковій економіці здійснюється з допомогою ринкового механізму. Організуючою силою цього механізму с ціни, які виступають сигналом-інформатором про умови на ринку як для виробників, так і для споживачів товарів. Головною регулюючою та контролюючою силою ринкової економіки виступає конкуренція. Відносно окремого товару конкуренція проявляється у формі конку-рентності ринку.

Рис.1. Функції ринку

| Види ринків | Ознаки | |||

| Кількість підприємств | Тип товару | Контроль над цінами | Умови вступу на ринок | |

| Досконала конкуренція | Багато невеликих підприємств | Однаковий | Відсутній | Дуже легкі |

| Монополістична конкуренція | Значна кількість підприємств | Диференційований | Обмежений можливістю заміни товару | Відносно легкі |

| Олігополія | Декілька великих підприємств | Однаковий чи диференційований | Пріоритет | Істотні перешкоди |

| Монополія | Одне підприємство | унікальний | Повний контроль | Дуже важкі |

Рис.2. Класифікація конкурентних ринків

Досконала конкуренція (поліполія) - діє багато невеликих виробників і покупців однакового товару, і жоден не в змозі впливати на ціну. Неможливість контролю над ціною створює умови для її постійного коливання та коливання обсягів купівлі-продажу товарів під впливом ринкової кон'юнктури незначні розміри виробників гарантують повну свободу "входу-виходу" на ринок.

Монополістична конкуренція - діє велика кількість виробників, які пропонують схожу, проте диференційовану продукцію, що відрізняється якістю, оформленням, престижністю, сервісом, іміджем. В результаті - у покупця формується "нецінові переваги". Підприємства мають монополістичну владу над своїм видом товару: можуть змінювати його ціну, але існує значна свобода "входу-виходу".

Олігополія - діє декілька великих підприємств, окремі з яких (звичайно 3/5) контролюють більшу частину ринку. Товари можуть бути однорідними і диференційованими. Тому існує і цінова, і нецінова конкуренція. Значні розміри і капіталомісткість виробника детермінують доцільність картельних договорів між діячами ринку. Вступ на ринок є вкрай важким внаслідок високої капіталомісткості виробництва.

Монополія - діє єдине підприємство, що повністю контролює ціни і пропонує ринку унікальний товар. Підприємство повністю контролює ціни і умови вступу на ринок дуже важкі.

Для кожної фірми конкурентність ринку - це міра її можливостей впливати на умови реалізації власної продукції. Чим менше окремі фірми впливають на ринок своєї продукції, тим конкурентнішим він вважається. Поняття про ринок не пов'язане з якимсь конкретним місцем здійснення купівлі - продажу. Завдяки міжнародному розподілу праці купівля-продаж набула національного характеру і прийняла форму національної торгівлі, як між суверенними державами, так міжнаціональними фірмами і підприємствами.

Сучасний ринок товарів і послуг характеризується:

- насиченістю товарами масового виробництва, орієнтацією на задоволення потреб певних груп покупців;

- гнучким, адаптивним виробництвом здатним до проведення товарної політики, яка відповідає самим різноманітним та складним потребам споживачів;

- постійною підтримкою конкурентоспроможності товару за рахунок його модернізації і модифікації, підвищення якості ї зменшення собівартості.

Класифікація ринків:

1. За економічним призначенням продукції:

- Споживчий

- Промисловий

2. За об'єктами купівлі-продажу:

- Засобів виробництва

- Технології

- Інформації

- Науково-дослідницької продукції

- Інтелектуальній власності

- Капіталів, землі, валют, цінних паперів

- Промислових послуг

- Патентів і ліцензій

- Робочої сили

- Страховий ринок

3. За співвідношенням попиту та пропозиції:

- Ринок продавця

- Ринок покупця

4. За характером взаємовідношень між продавцем та покупцем

- Вільний

- Замкнутий

- Розширений

5. За типом конкуренції:

- Чиста монополія

- Монополістична конкуренція

- Олігополія

- Досконала конкуренція

6. За місцем знаходження:

- Місцевий

- Національний

- Світовий

- Регіональний

Відносно виробів промислового призначення всі ринки можуть бути класифіковані на такі основні групи: ринок сировини, ринок засобів виробництва, фінансовий ринок та ринок інформації, тощо.

На сировинних ринках продаються паливно-енергетичні, сировинні, промислові, сільськогосподарські, лісові товари, які виробляються в різних країнах та регіонах. На цих ринках ведеться жорстка монопольна боротьба за отримання прибутків і розділ сфер впливу. Постачальники цих ринків створюють різні альянси, асоціації, наприклад, Організація країн - експортерів нафти (ОПЕК), які встановлюють квоти на видобуток і продаж сировини.

Більшість сировинних ринків високомонополізіровані і поставки здійснюються партнерами по економічнім групуванням у відповідності з договорами, що знижує обсяги торгівлі сировинними товарами на вільних ринках.

Ринок машин та обладнання представлений рядом великих фірм, які являються виробниками і експортерами продукції машинобудування, якій притаманна висока взаємозамінність, різноманітність якісних характеристик, техніко-економічних параметрів. Під впливом науково технічного прогресу ринок машин та обладнання характеризується високим динамізмом. Поряд з диференціацією умов комплектації і постачання, сервісного обслуговування, цей ринок визначається ціновими варіаціями та гострою конкуренцією. Інформація про кон'юнктуру і ціни на цьому ринку малодоступна, нерегулярна, тому що покупці і постачальники не висвітлюють офіційність і реальність угод.

Ринок машин та обладнання складається із товарних ринків окремих видів машин та обладнання: автомобілів, металообробних верстатів, обчислювальної техніки, енергетичного та іншого обладнання.

Ринок машин та обладнання разом з ринком сировини створює ринок засобів виробництва. Закупівля і продаж товарів на цьому ринку здійснюється , в основному, в оптовій кількості, продавці і покупці є фахівцями, закупівля здійснюється на основі раціональних підходів.

Функціонування і розвиток ринку неможливо без розвинутої ринкової інфраструктури, основними елементами якої є:

- на ринку засобів виробництва - товарні біржі, оптові посередники, лізингові фірми, сервісні центри, фірмові магазини, дилерські фірми, рекламні агентства, транспортні фірми, зв'язок і т.п.

- на ринку фінансів - фондові і валютні біржі, комерційні банки, страхові компанії, аудиторські фірми і т.п.

- на ринку робочої сили - фірми працевлаштування, біржі і т.п.

Протягом останніх років стрімко розвивається ринок інформації, що обумовлено бурхливим розвитком технічних засобів інформаційного забезпечення (комутаційного зв'язку, комп'ютерних технологій, програмного забезпечення і інформаційних технологій). У структурі інформаційного ринку прийнято виділяти:

- інформаційні служби - генератори формують і структурують накопичену традиційну інформацію (друковані видання, технічну документацію, довідкову інформацію на машинних носіях).

- сервісні комерційні і інформаційні фірми виконують в основному функції посередника, що реалізує накопичений інформаційний продукт безпосередньому споживачеві.

- фірми інформаційної інфраструктури обслуговують підприємства, які створюють комунікаційні, інформаційні зв'язки, а також фірми, які здійснюють програмне забезпечення інформаційних технологій, тощо.

Особливим видом інформаційного обслуговування є патентна робота і продаж патентних ліцензій.

Світові ринки промислових товарів

До промислових товарів, згідно зі Стандартною міжнародною торговельною класифікацією, відносяться: "Хімічні продукти", "Оброблені вироби, класифіковані переважно за матеріалами", "Машини, устаткування і транспортні засоби", "Різні готові вироби".

У структурі міжнародної торгівлі промисловими товарами переважає торгівля машинами, устаткуванням і транспортними засобами (приблизно 51,5%), на другому місці - промислові вироби - (35,82%) і на третьому - хімічні товари (12,68%). Висока частка в міжнародній торгівлі промисловими товарами машин, устаткування, транспортних засобів свідчить про сучасний рівень виробництва, наукоємності продукції.

Для міжнародної торгівлі промисловими товарами характерні такі особливості, які зумовлені новими вимогами ринку:

- зниження життєвого циклу більшості видів товарів;

- зростання виробництва високотехнологічних виробів, що забезпечує неухильну диференціацію напівпродуктів і кінцевих продуктів;

- спостерігається процес постійної диверсифікованості виробництва на якомога дрібніші галузі і підгалузі, відгалужування яких автоматично породжують потребу в обміні продукцією таких виробництв, що дедалі більш вузько спеціалізується. Відбувається постійне відновлення номенклатури й асортименту продукції;

- міжнародна торгівля готовими виробами однієї й тієї самої товарної номенклатури, торгівля продукцією в розібраному вигляді (вузлами, деталями, компонентами готових виробів) породжує новий тип міжнародного обміну –внутрішньо галузеву торгівлю, що витісняє традиційну Міжгалузеву. Внутрішньогалузевий обмін багаторазово збільшує товаропотоки між країнами. Ця тенденція виявляється тим сильніше, чим вищий рівень технологічної складності виробу. Із зростанням частки високотехнологічних виробів у загальному обсязі виробництва країни збільшується і частка внутрішньогалузевої торгівлі в її зовнішньому товарообігу:

- зростання у верстатобудівній продукції частки відновленого устаткування;

- перехід від одиничних до системних продаж. Основний товар пропонується з комплектуючими і супутніми виробами;

- підвищення вимог до техніко-економічних показників виробів: підвищення конкурентоспроможності виробів за критерієм "якість/ціна"; зниження експлуатаційних витрат на машини і устаткування, забезпечення безперебійної їх експлуатації постачальником упродовж усього терміну служби (10 років і більше); застосування більш жорстких нормативів охорони навколишнього середовища, техніки безпеки, ергономіки, що призводять до створення екологічно-чистих виробництв із максимальним рівнем автоматизації щодо "безлюдної технології"; використання у верстатах сучасних систем ЧПУ засобів активного контролю (моніторингу), лінійних приводів; розширення технологічних можливостей верстатів із створенням фактично обробляючих центрів, які поєднують механічне, термічне оброблення з наступним шліфуванням загартованих дільниць. Обробляючі центри нового покоління дозволяють відмовитись від жорстких автоматичних ліній і переходити на гнучке сучасне виробництво:

- машинно-технічна продукція повинна відповідати вимогам Міжнародної організації стандартів;

- зростання торгівлі товарами виробничого призначення випереджає зростання торгівлі машинно-технічними виробами культурно-побутового призначення;

- посилення тиснення соціального фактора, який виявляється в дефіциті і дорожнечі кваліфікованої праці, що вимагає створення простіших в експлуатації з "дружніми" системами ЧПУ;

- розробка нових, ефективніших інструментальних конструкційних матеріалів;

- потреба швидкого виконання заходів з передаванням креслень виробів замовнику по Інтернету і поставкою продукції за системою "точно в термін";

- гнітюча частина світового експорту й імпорту машинно-технічної продукції зосереджена в індустріально розвинутих країнах;

- торговельна політика держав спрямована на стимулювання експорту машинно-технічної продукції і захист національного товаровиробника;

- зростання на світовому споживчому ринку частки контрафактної (фальсифікованої) продукції за такою номенклатурою: взуття, одяг, парфумерія, косметика, лікарські засоби, носії інформації, продукти харчування, електричне і комп'ютерне устаткування, годинники та ювелірні вироби, іграшки, ігри тощо. Частка контрафактних товарів в окремих сегментах споживчого ринку в 2004 р. становила: відеопродукція - 50 %, музичні записи - 33, одяг (трикотаж, сорочки, джинси та ін.) - ЗО, автозапчастини - 10, медикаменти - 6, парфумерія і побутова хімія - 5 %. На частку контрафактної продукції припадає 5-7 % світової торгівлі (майже 250 млрд евро на рік). Контрафакція завдає серйозного збитку економіці ряду країн, крім того, фальсифікована продукція може бути шкідливою і небезпечною для здоров'я покупців. На зовнішніх кордонах ЄС було затримано майже 95 млн одиниць контрафактної і піратської продукції. Загальна вартість цих товарів на легальному ринку ЄС перевищила 2 млрд евро, а кількість затриманих товарів зросла в 10 разів. Контрафактні товари, затримані на кордонах ЄС, надійшли з Таїланду (23 %), Китаю (18), Туреччини (8), Гонконгу (5), Чехії (4), Тайваню (З %). Більше половини (60 %) контрафактних товарів перевозиться повітряним транспортом.

На світовому ринку промислових товарів, здійснюється торгівля машинно-технічною продукцією (готовою продукцією, продукцією в розібраному вигляді і комплектним устаткуванням).

Для міжнародної торгівлі готовою продукцією характерні особливості:

- зростання обсягу світового виробництва готових виробів випереджає зростання обсягу світового виробництва продукції сировинних галузей;

- випереджаюче зростання експорту готових виробів порівняно з експортом мінеральної сировини й аграрних продуктів;

- реальне постачання, наприклад, технологічного устаткування є початковою стадією взаємин експортера й імпортера. Використання цього устаткування за призначенням потребує проведення таких взаємопогоджуваних дій: монтажу і пуску устаткування в експлуатацію, технічного обслуговування, забезпечення запчастинами. Отже, передбачаються супровідні сервісні послуги (технічне обслуговування в гарантійний і післягарантійний періоди, навчання персоналу, створення оптимальних складських запасів запчастин). Подібна, взаємодія партнерів після постачання готового товару вигідна обом сторонам. Експортер закріплюється на новому ринку, збільшує обсяг продаж, надавши повний комплекс необхідних послуг конкретному споживачеві. Імпортер одержує поряд з устаткуванням і набір кваліфікованих послуг від постачальника, що знає всі особливості використання даного товару, для забезпечення заданих експлуатаційних характеристик і, отже, для досягнення економічних результатів.

Розвиток міжнародної торгівлі машинно-технічною продукцією в розібраному вигляді обумовлений особливостями міжнародного поділу праці в сучасних умовах. Об'єктивно склалися умови для розчленовування виробничого процесу на окремі операції і виділення їх у самостійні виробництва, а також обміну між такими ланками єдиного технологічного циклу їхньою продукцією (компонентами кінцевого виробу).

Експорт готової продукції в розібраному вигляді підвищує її конкурентоспроможність; допомагає перебороти різні митні й адміністративні протекціоністські бар'єри, спрямовані на обмеження імпорту готової продукції; знижує майже в 2 рази транспортні витрати внаслідок того, що вузли і деталі, як більш компактний вантаж, перевозяться в контейнерах. Імпорт готової продукції у вигляді вузлів і деталей, звичайно, супроводжується зниженим митом, що сприяє організації складальних виробництв, отже, розвитку національної промисловості та підвищенню зайнятості робочої сили. Поставляючи вузли і деталі на складання, експортер забезпечує проникнення на ринок і збільшення обсягу продаж складених готових виробів. Така форма торгівлі часто проходить по внутрішніх каналах тієї чи іншої транснаціональної корпорації (ТНК). Так, частка вузлів і деталей / загальному обсязі експорту країнами ОЕСР машин і транспортних засобів складає приблизно 30%. В деяких країнах, що розвиваються, де діють філії західних ТНК, ця частка ще вища: у Тайвані - 36,3%, Французькій Гвіані - 49, Гонконгу - 46,2, Барбадосі - 61,6, Нікарагуа - 81,6%. Це істотно збільшує масу товарів, що просуваються між країнами, міцно прив'язують національні господарства таких країн.

Прикладом торгівлі в розібраному вигляді є українська автомобільна промисловість: на автомобільному заводі в м. Кременчук створене спільне підприємство з випуску вантажівок моделей "Дейлі" та "Євро-карго" з туринською фірмою "IVECO"; у Сімферополі складаються автомобілі ГАЗ-24,31. У польському м. Лодзь на підприємстві "Даміс" налагоджено складання українських автомобілів "Таврія".

Інший приклад. У російській автомобільній промисловості налагоджено випуск закордонних марок автомобілів "Дзу" (Південна Корея), "Астра" і "Шевроле-Блейзер" (США), "Меган-Класик" (Франція), "Мареа" і "Палео" (Італія).

Складальне підприємство у формі спільного підприємства найчастіше організовано за принципом прогресивного складання, що припускає поступове і поетапне витиснення імпортованих деталей і вузлів деталями і вузлами національного виробництва. Основними принципами складальних виробництв спільного підприємства є:

- деталі і вузли повинні бути підготовлені таким чином, щоб наступне складання не потребувало витрат на підготовку висококваліфікованих працівників;

- деталі і вузли вітчизняного виробництва повинні мати якість не нижчу від імпортної і бути точно взаємозамінними без будь-якого ручного припасування;

- терміни постачання вузлів і деталей повинні бути ритмічними і з установленим оптимальним складським запасом.

Розвиток міжнародної торгівлі комплектним устаткуванням пов'язаний з виникненням і функціонуванням ринку комплектних об'єктів (товарів-об'єїстів). Комплектне устаткування, являє собою єдиний технологічний комплекс підприємства або споруджуваного об'єкта. Його постачання нерозривно пов'язано з наданням проектно-дослідницьких, конструкторських, технологічних послуг, виконанням пусконалагоджувальних робіт, передачею супутніх ліцензій, організацією навчання адміністративно-виробничого персоналу.

Експортер комплектного устаткування одержує можливість істотно розширити експортні можливості за рахунок нестандартного, більш дорогого устаткування, супутніх послуг, у тому числі ноу-хау, патентів.

Імпортеру постачання комплектного устаткування дає змогу в короткий термін одержати технологічно налагоджений набір основного і допоміжного устаткування, навчити виробничий персонал і після пуску об'єкта в експлуатацію приступити до виробництва готової продукції.

Частка постачань комплектного устаткування в загальному обсязі світового експорту машин і устаткування знаходиться на рівні 10-15%. Така форма торгівлі широко розповсюджена як у промислово-розвинутих країнах, так і в країнах, що розвиваються, насамперед, в Індії, Бразилії, Аргентині, Мексиці.

Торгівля комплектним устаткуванням здійснюється за такими умовами генерального підряду:

- будівництво об'єктів "під ключ". Під такими постачаннями розуміють угоду, за якою контрагент замовника бере на себе відповідальність за спорудження об'єктів промислового і невиробничого призначення і представляє замовника у відносинах з іншими юридичними особами, що беруть участь у спорудженні об'єкта. Контрагент передає замовник об'єкт, готовий до експлуатації;

- будівництво об'єктів за умовою "під готову продукцію". Ця угода передбачає обов'язок підрядчика забезпечити експлуатацію підприємства до досягнення ним проектної потужності й освоєння випуску продукції погодженої номенклатури, якості і кількості;

- будівництво об'єктів на умовах "під випуск і реалізацію продукції". Контракти такого типу припускають широкий спектр зобов'язань і відповідальності постачальників. Постачальник забезпечує не тільки експлуатацію підприємства в початковий період, а й збут його продукції;

- постачання комплектного устаткування на умовах ВОТ (від англ. слів build - будувати, operate - експлуатувати, transfer- передавати). Під терміном ВОТ розуміється залучення міжнародного консорціуму для фінансування всіх витрат, пов'язаних з будівництвом об'єкта "під ключ", а також з експлуатацією й обслуговуванням об'єкта під гарантію уряду в придбанні продукції цього підприємства упродовж 10-15 років за цінами, що забезпечують відшкодування витрат і одержання встановленого прибутку учасникам будівництва об'єкта. Експортер за цієї форми постачань має можливість реалізувати свою продукцію на ринку іншої країни й одержати заздалегідь погоджений доход, а імпортер - одержує готовий об'єкт без значних фінансових витрат і не зазнає труднощів при введенні його в експлуатацію.

На світовому ринку промислових товарів, згідно з даними всесвітнього банку, до країн, для яких експорт цих товарів є пріоритетним (понад 50% загального обсягу експорту товарів і послуг), відносяться: Білорусь, Болгарія, Вірменія, Грузія, Німеччина, Ізраїль, Індія, Ірландія, Італія, Канада, Киргизстан, Китай, КНДР, Латвія, Ліван, Литва, Малайзія, Молдова, Монако, Пакистан, Республіка Корея, Росія, Румунія, СІЛА, Сінгапур, Таїланд, Тайвань, Узбекистан, Україна, Фінляндія, Чехія, Швейцарія, Швеція, Естонія, Японія.

Особливості функціонування окремих світових ринків промислових товарів можна проілюструвати нижченаведеними даними.

I. Світовий ринок товарів широкого вжитку.

Світовий ринок побутових і "комерційних" (на пів промислових кондиціонерів). Попит на них зростає щорічно на 4-6%, при цьому найбільші темпи зростання в Азії - 8%, Європі - 6%.

Найбільше зростання обсягів продаж спостерігається в Південній Європі і Східній Азії. Найбільш містким ринком є ринок сплит-систем (понад 50% світового обсягу продажів кондиціонерів), він же є і найбільш динамічним (середньорічне зростання обсягу продажів близько 10%).

Основними експортерами є Японія і Китай. У Японії світовим лідером виступає корпорація Daikin Industries, що має 72 патенту на технологічні розробки; 22% постачань направляється у Велику Британію, Іспанію, Францію, Італію, Німеччину, Бельгію. Компаніями Саггіег/Toshia і Mitsubishi 17 і 14% постачань відповідно направляється в Західну Європу. На Китай припадає близько 1/3 світового виробництва кондиціонерів. Частка китайських кондиціонерів на європейських ринках зростає, особливо в країнах Південно-Східної і Східної Європи. Обсяги експорту вдвоє перевищують потреби Європи.

Світовий ринок взуття. У світі виробляється близько 12 млрд. пар взуття на рік, а в 2006 p.- близько 15,0 млрд. пар. Приблизно 10-ту частину загальносвітового, виробництва забезпечують країни Європи. На країни Західної Європи припадає близько 75% загальноєвропейського обсягу виробництва і близько 25% на східноєвропейські країни. Європа лідирує у виробництві високоякісного взуття. У сегменті взуття середнього і високого класу світовим лідером є Італія. За обсягом виробництва взуття Італія посідає третє місце у світі (після Китаю і Бразилії). Крім пошиття взуття на замовлення, італійські фабрики роблять готову продукцію, що роблять "про запас" і в популярності якої не сумніваються. Російські й українські компанії особливо активно купують цю продукцію. На світовому ринку, крім італійських компаній, виділяються іспанські, португальські, турецькі, китайські.

Обсяг імпорту в країни ЄС зростає, що свідчить про витіснення західноєвропейської продукції. Близько 30% усього обсягу імпорту в країни ЄС забезпечує Китай, взуттєва промисловість якого в середньому зростає на 19% за рік, і близько 22,1% - В'єтнам (середньорічний темп зростання взуттєвої промисловості - 12,1%).

Значна частина ввезеного з Азії взуття, по суті, виробляється європейськими компаніями, оскільки вони поступово переміщують своє виробництво в країни з більш низькою вартістю робочої сили.

Світовий ринок паперу і картону. Світовий обсяг виробництва паперу і картону - понад 250 млн. м3, близько 30% якого припадає на письмовий і друкарський папір, 15 - на газетний папір, 55% - на інші сорти для упакування, технічних і санітарних цілей. До найбільших продуцентів паперу і картону відносяться США (80,7 млн. т), Китай (32), Японія (30,7), Канада (19,7), а до споживачів - США (87,9), Китай (38,2), Японія (30,8), Німеччина (18,5 млн. т). Основні експортери: Фінляндія (11520 тис. т), Німеччина (8830), Франція (4805), Італія (2587), а імпортерами - Німеччина (9494), Велика Британія (7554), Франція (6051), Італія (4397 тис. т). Найбільшими експортерами є скандинавські країни, а виробниками - США, Японія, Китай, Канада, Німеччина, Фінляндія, Швеція, Італія, Росія,: Бразилія.

Світовий ринок фармацевтичної продукції. Світовий обіг фармацевтичної продукції становить понад 300 млрд дол. на рік, норма прибутковості - 20-30 %. Світова фармацевтична промисловість традиційно вважалася стійкою до коливань кон'юнктури. Однак, починаючи з 2001р. виявилося, що вона піддається впливу ризиків. Це пов'язано із закінченням термінів патентного захисту на велику кількість провідних препаратів, що зумовило зниження курсу акцій провідних компаній на ЗО %. Так, у найближчі 5 років закінчиться термін патентного захисту значної кількості медикаментів на загальну суму продажу 40 млрд дол. на рік. Майже 2/3 найбільш популярних препаратів відчувають конкуренцію з боку дешевших копій препаратів "дженерик", що продаються під хімічним найменуванням. У виробництві й експорті копій фірмових лік лідирують Індія і Польща. Коли дешеві копії починають витискувати з ринку оригінальні препарати, продажі ТНК упродовж перших 6 місяців скорочуються на 50-80 %. Такі чинники, як збільшення витрат на охорону здоров’я і закінчення термінів патентного захисту на численні оригінальні препарати, сприяють підтримці високих темпів зростання виробництва і продаж їхніх копій. Продажі на світовому ринку "дженерик" становлять близько 25 млрд дол. на рік і зростають у середньому на 14 % щорічно, тоді як на глобальному ринку оригінальних фармацевтичних товарів з обсягом понад 300 млрд - лише на 8 %. Основними експортерами оригінальних препаратів є США, Швейцарія, Велика Британія, Японія, Німеччина, Франція, Італія. На ці країни припадає переважна частина коштів які використовуються в світі на НДДКР у галузі фармацевтики. Концерни змушені дедалі більше коштів направляти на дослідження. Так, частка НДДКР в обігу американських фірм у цій галузі зросла до 19,5% у 2006 p..

Світовий ринок хімічних добрив. У даний час для нього характерна тенденція скорочення виробництва і споживання в розвинутих країнах у зв'язку з надмірним використанням хімічних добрив у попередні роки, з прагненням підвищити "екологічність" сільськогосподарського виробництва, економічними кризами і збільшення - у країнах, що розвиваються, де споживання добрив зростає швидкими темпами. Перед одними країнами, що розвиваються, стоїть завдання досягнення продовольчої безпеки в умовах швидкого зростання чисельності населення, а для інших великого значення набуває експорт їх сільськогосподарської продукції. Основними експортерами хімічних добрив є США, Китай, Індія, Росія, Канада.

Світовий ринок автомобілів. Світова автомобільна промисловість, сумарний обіг якої становить близько 2450 млрд евро, має значний потенціал зростання і є рушієм економічного і технічного розвитку більшості країн до 2010 р. До 2010 р. світове виробництво автомобілів становитиме 73 млн штук (проти 58 млн шт. у 2000 р.), в країнах НАФТА - 18, Західної Європи - 17,7, Азії (без Японії) - 10,5, ЦСЄ - 4,9, Південної Америки - 2,9 млн шт. Найбільше зростання продаж очікується на нових, швидко зростаючих ринках Азії та ЦСЄ. У найкращому становищі опиняться фірми, що мають сильні позиції в цих країнах ("General Motors", "Ford", "Toyota", "Volkswagen", "PSA", "Daimler", "Chrysler"), а невеликі фірми азіатських марок будуть поглинуті великими. Провідні автомобільні фірми світу ("General Motors", "Ford", "Toyota"), яких стимулює загострення конкуренції на світовому ринку, почали об'єднуватися зі своїми конкурентами з метою спільної розробки нових технологій для екологічно більш чистих автомобілів. Це пов'язано з тим, що в промислово розвинутих країнах стають більш жорсткими нормативи та інші правила щодо охорони довкілля. У галузі виробництва автомобільних комплектуючих триває процес концентрації. Так, до 2010 р. зі світового ринку будуть витіснені від 2 до 5,5 тис. постачальників. 20 провідних світових^ продуцентів комплектуючих постачатимуть автомобільним фірмам 50 % загального обсягу цієї продукції.

Світовий ринок меблів. Значна частка у світовому експорті припадає на меблі з тропічного дерева і кухонні меблі. Попит на них особливо великий у Західній Європі. У загальному обсязі світової торгівлі зростає частка шпони з екзотичних дерев з Африки і Південної Америки, а також металевої фурнітури з Італії й Іспанії.

Світовий ринок машинно-технічної продукції. Світовий ринок металообробного та ковальсько-пресового устаткування (КПУ). Нині на цьому ринку спостерігається зменшення обсягу експорту (з 23,7 млрд дол. у 2000р. до 18,4 млрд. дол. в 2006р.) та імпорту (з 22,0 млрд. дол. до 17,8 млрд. дол.), що зумовлює посилення конкуренції у світі.

Провідними світовими експортерами верстатів є Японія - 5,5 млрд. дол. (експортна квота - 70 %), Німеччина - 4,3 (57,5), Італія -1,9 (51), Швейцарія - 1,7 (87), США -1,4 (47), Тайвань - 1,3 (85), а імпортерами США - 3,8 (імпортна квота - 71), Німеччина -2,4 (43), КНР - 1,8 (50), Франція - 1,5 (72), Італія - 1,4 млрд дол. (37 %). Усього 4 країни вивозять за рубіж верстатів і КПУ більше, ніж виготовляють: Бельгія -191 %, Чехія - 117, Данія - 119, Румунія - 133 %. Найбільша є імпортна залежність (відношення імпорту до споживання) у Тайвані - 148 %, Бельгії - 218, Нідерландів - 112, ПАР - 128, Данії - 104%.

Світовий ринок металургійного та прокатного устаткування (МПУ). У більшості промислово розвинутих країн спостерігається падіння попиту на цю техніку, а тому експорт металопрокатного устаткування зменшується. Провідним світовим експортером МПУ є Німеччина (1,3 млрд євро).

Географічна структура світового експорту згаданої техніки характеризується такими даними: Німеччина - 26,4 %, Італія - 16, Японія - 10,9, США - 10,5, Франція - 6,8, Велика Британія - 5,7, Канада - 4,4 %, БЛЕС - 4,2 %, Австрія - 3,1 %, Швеція - 2,7 %, інші країни - 9,3 %.

Ринок промислового обладнання

Ринок промислового обладнання постійно знаходиться в русі. Переоснащення підприємств новими верстатами, агрегатами, транспортом вимагає від розробників активного впровадження нових оригінальних технічних рішень. Для того щоб забезпечити безперебійну роботу всіх промислових підприємств необхідно не тільки закуповувати нове обладнання, але слід створювати мережу майстерень, запасні частини в яких споживач отримує гарантовано високої якості і в час. Бо простий техніки призводить до значних матеріальних втрат. Трактори, екскаватори, вантажно-розвантажувальні агрегати, дорожні фрезерні машини - вся техніка вимагає постійного вдосконалення.

В наш час є досить доречним дане питання, адже попит на промислове обладнання є досить великим. Адже воно допомагає покращувати виробництво та забезпечувати кращі умови для робочих. Зробимо класифікації промислових товарів:

- за призначенням (товари споживчого призначення, товари виробничо-технічного призначення);

- послуги (ділові послуги, оренда, інжиніринг);

- за способом виготовлення (стандартизовані, унікальні);

- за терміном використання (товари короткочасного використання, товари тривалого використання);

- за рівнем прийняття рішень про покупку (високий рівень, низький рівень);

- за характером використання, швидкості перенесення вартості і ступеня обробки (капітальне майно(основне устаткування), сировина і основі матеріали, комплектуючі вироби і напівфабрикати, допоміжне устаткування, допоміжні матеріали).

Отже,товари промислового призначення - це результати діяльності людини у вигляді сировини, матеріалів, обладнання, деталей, споруд, послуг, які купують приватні особи чи організації для подальшої переробки чи використання в господарській діяльності, перепродажу чи здавання в оренду.

В наш час провідними виробниками та експортерами товарів в сільськогосподарській галузі є країни Західної Європи: Франція, Німеччина, Бельгія. Франція є одним із найбільших світових виробників сільськогосподарського устаткування. Велика кількість якого експортується в країни Східної Європи та Азії. Німеччина виробляє та експортує велику частку сільськогосподарських машин, які відомі на весь світ своїми унікальними характеристиками та можливостями переносити великі загрузки. Бельгія також виробляє багато с/г агрегатів, які експортуються у країни Східної Європи, Азії, Африки.

Поза Європейським контингентом, великим експортером виробничого с/г обладнання є США. В основному забезпечує близько 50% Південну і Північну Америки. Невелика частка експортується в країни Європи, Азії, Африки.

В загальному в с\г обладнанні по світу, відбувається таке розподілення: США 25%, країни Північної та Південної Америки 10%, Європа 20%, Азія 40%, Африка та Австралія з Океанією 5%. Слід зауважити, що країни Азії займають перше місце завдяки тому, що велика кількість заводів провідних світових фірм, знаходиться на території Китаю, Індії, за рахунок дешевої робочої сили.

В загальному ринок промислового обладнання ділиться в наступному аспекті, основна маса обладнання виробляється в країнах Азії і звідти експортується. Це зумовлене тим, що розміщення заводів на цій території є економічно вигідним, за рахунок дешевої робочої сили. Якщо, відобразити у відсотках, то: США – 25%; Європа – 20%; Азія – 40%; Африка – 10%; Австралія і Океанія – 5%.

Отже, можна зробити невеликий висновок, що використання промислового обладнання незамінне на великих соціальних і культурних об'єктах, на підприємствах будь-якої сфери діяльності. За допомогою нього, можна забезпечити оптимальні умови не тільки для життєдіяльності людини, але і для працездатності та покращенні умов виробництва.

Огляд ринку обладнання для очищення та підготовки води

За даними Всесвітньої організації охорони здоров'я (ВООЗ - World Health Organіzatіon ) , тільки в Європі понад 100 млн. людей не мають доступу до якісних водних ресурсів. Згідно з прогнозами , в 2025 році 2/3 населення планети буде страждати від нестачі води або від її незадовільної якості. Ще в 1984 році ВООЗ випустила «Посібник для контролю якості питної води» ( переглянуту й доповнене в 1992 році), на підставі якого країни розробляють національні нормативні документи .

Рекомендації ВООЗ сформувалися в результаті багаторічних фундаментальних досліджень і засновані на понятті Дозволеної добового споживання ( РСП ) . Це - кількість речовини в їжі або воді в перерахунку на масу тіла ( мг / кг або мкг / кг) , яке може вживати людина щодня впродовж усього життя без помітного ризику для здоров'я.

У липні 1980 року була прийнята Директива Європейського Союзу ( 80/778/EC ) , більше відома як « Директива по питній воді» ( Drіnkіng Water Dіrectіvе ). Цим документом, який ліг в основу водного законодавства європейських країн - членів ЄС, нормуються 66 параметрів якості питної води, розділені на кілька груп ( органолептичні і фізико-хімічні параметри; речовини, присутність яких у воді у великих кількостях небажано; токсичні речовини, мікробіологічні показники і параметри пом'якшеної води, призначеної для споживання). Однак у листопаді 1998 року Рада Європейського Союзу ухвалила нову Директиву «За якістю питної води, призначеної для споживання людиною» ( 98/83/EC ). У цьому «діагнозі» - перелік обов'язкових для контролю параметрів скорочений, але граничні значення по багатьом з них посилені.

В Україні питання якості води регулюються Законом від 3 березня 2005 року «Про загальнодержавну програму Питна вода України на 2006-2020 роки», який гармонізований з Директивою ЄС ( 98/83/EC ). З його прийняттям впровадження сучасних систем водо очистки ведеться тепер в нашій країні в більш широких масштабах. Багато в чому це пов'язано з тим, що водне господарство давно потребувало модернізації ( в окремих регіонах воно і зараз знаходиться в критичному стані). Місцеві органи влади та суб'єкти господарської діяльності змушені закладати в бюджети значні суми на переобладнання своїх систем водо очистки та водопостачання. Цю сферу курирують відразу три державні структури - Міністерство будівництва , архітектури та житлово-комунального господарства, Міністерство охорони навколишнього середовища і Державний комітет України по водному господарству.

На сформованому ринку обладнання та послуг з очищення та підготовки води активно діють кілька сотень постачальників, третина з яких вважаються великими. Виділяється група фірм, що постачають обладнання за німецьким технологіям. Вона охоплює, крім компаній ФРН, підприємства з Чехії, Словаччини та Австрії, на частку яких припадає близько чверті всіх поставляються на ринок матеріалів та обладнання для водного господарства. Друга за чисельністю група - російська. Її частка становить близько 10 % присутніх на ринку компаній-виробників. Росіяни пропонують широкий спектр обладнання, аналогічне виробленому в нашій країні. Крім польських компаній (до 5 % постачальників ринку ), в значно меншій мірі представлені інші європейські країни: Італія, Бельгія, Нідерланди, Франція, Іспанія. Зрідка на ринку з'являються прибалтійські або угорські компанії. Невелику активність демонструють деякі американські корпорації. Однак бал править не зарубіжні фірми .

Приблизно половина великих постачальників - вітчизняні компанії і відновити повноцінну роботу профільні інститути, а також нові інноваційні фірми. Український виробник зайняв більшість технологічно важливих виробничих ніш, хоча за деякими типами високотехнологічного обладнання та матеріалів поступається західним корпораціям.

Виробництво спеціалізованого обладнання та матеріалів зосереджено переважно в Києві та Київській області (майже половина вітчизняних фірм-виробників), а також у Харкові (до 15 %). Тут розташовані не тільки виробництва, а й інноваційні підприємства, державні НДІ та органи стандартизації. Третій великий регіон - Львів ( до 6% компаній) і Чернівці (кілька фірм). Помітну активність проявляють деякі виробники Рівне, Запоріжжя та Луганська. Солідні фірми розташовані також в Одеській, Полтавській, Миколаївській та Черкаській областях. Профільні компанії Донецької і Дніпропетровської областей - в явній меншості, хоча саме тут є безліч проблем, пов'язаних з очищенням і підготовкою води для використання в побутових і промислових цілях.

Технології та продукцію для водного господарства умовно можна розділити на два сектори. З одного боку - це системи очищення та підготовки води (установки, очисні споруди, фільтри), а з іншого - системи її подачі (насоси, арматура, труби). У першому секторі, незважаючи на економічну кризу, назрівають проблеми модернізації технологічних процесів і тому за відповідний ринок готові боротися як місцеві, так і закордонні фірми. Одні з них є постачальниками станцій та іншого водоочисного обладнання, інші - фільтрів та реагентів або забезпечують, в основному, сервіс.

Вітчизняне виробництво систем очищення води дуже різноманітно. Основними його центрами виступають Київ, Харків, Львів, Рівне, Запоріжжя, Луганськ, Полтава. Міцну позицію на ринку займають столичні підприємства. Серед них - один з провідних вітчизняних виробників побутових фільтрів і промислових установок очищення води НВО «Екософт», який володіє власною науковою базою. Співробітники його науково-дослідного центру розробляють нові й удосконалюють існуючі технології водопідготовки. Партнерами компанії є Лабораторія іонного обміну та абсорбції НТУУ «Київський політехнічний інститут» , німецькі : Відділення водних технологій Інституту технічної хімії (Карлсруе), Університет ТН (той же місто), Науково -дослідний центр компанії DOW Chemical ( Рейнмюнстер ), Інститут проблем сорбції та ендоекології НАН України , Інститут гігієни та токсикології ім. Медведя, Одеське відділення Міжнародної академії наук екології та безпеки життєдіяльності та інші.

Київська науково-виробнича фірма «Ековод» випускає 15 моделей побутових водоочисників (одержання питної, лікувальної води) і магнітні активатори води (проти накипу та корозії). Постачання і монтаж систем очищення води забезпечують столичні фірми « Аква -Люкс » і « Райфіл », «Екологія води». У спектр їхніх робіт входять проектування, монтаж і обслуговування очисних станцій, модернізація діючого обладнання. Спеціалізація ПП «Потенціал- 4» - розробка проектів і впровадження локальних споруд для очищення стоків, що утворюються в різних галузях промисловості і в побуті. Розробки фірми, захищені авторськими свідоцтвами України, конкурентоспроможні на внутрішньому і зовнішньому ринках.

Проектування, виготовлення, монтаж, налагодження та обслуговування систем знезараження й очищення стічних вод - основні напрямки діяльності ТОВ «Промтехвод». Серед клієнтів компанії - понад 100 відомих організацій України, в тому числі і «Київводоканал». Виробництво приладів та обладнання для очищення, утилізації, переробки токсичних вод - спеціалізація НВП « Альфа Стевія » (Обухів ). У Київській області прописана також інжинірингова компанія « Джурбі - Вотер » ( Хотів ) , яка розробляє і реалізує промислові технології водопідготовки «під ключ», має власне виробництво комплектуючих і витратних матеріалів.

Сильні позиції на ринку і регіональних компаній. Так, ТОВ «НВП «Полімер -Механіка»(Харків) виробляє системи глибокої біологічної очистки стоків для приватних будинків і готелів, ТОВ« Харківська електротехнічна компанія »розробляє та виготовляє різне обладнання з очищення та знезараження питних, стічних і шахтних вод. Слід зазначити, що в Києві та Харкові розташовані основні профільні НДІ, що пропонують сучасні технології очищення стоків, витрати на експлуатацію яких у багато разів нижче, ніж на діючих спорудах.

Гідну конкуренцію складають виробники очисного обладнання в західних регіонах, де низька якість місцевої води. В основному вони знаходяться у Львові та Рівному. Так, львівська корпорація «Енергоресурс -Інвест » виготовляє автоматизовані комплекси біологічного очищення побутових і промислових стічних вод, здійснює їх монтаж. А ТОВ «ТМ- Конструкція» пропонує для застосування в установках аерофлотаціі та очищення стічних вод Ензіматік - каталізатор біологічного походження, швидко розчиняє різні жири і масла (сфера застосування: звалища, птахоферми, рибозаводи, молочні комбінати, кондитерські фабрики та ін.) Серед рівненських компаній виділяється фірма «Енерготех», яка проектує і виготовляє станції очищення стоків , знешкодження відходів гальванічних та інших виробництв . Понад 20 видів водних фільтрів для підприємств, житлово -комунальних господарств випускає чернівецьке підприємство «Акватон».

У Запоріжжі ТОВ « Гідроекологія » виробляє промислове обладнання для очищення води (пом'якшення, знезалізнення, знезараження, дистиляція), «Евіта -сервіс» реалізує інноваційні технології та обладнання для фільтрації води. Полтавське ПП «Екологія» виготовляє очисні споруди «Джерело» по новим вітчизняним біотехнологій, здійснює комплекс робіт з очищення комунальних, промислових і нафтових стоків (нині обслуговує більше 500 об'єктів ). Кіровоградське ПП « Конверсор » спеціалізується на проектуванні , виробництві та монтажі фільтраційних систем доочистки питної води з використанням природних адсорбентів (активне вугілля, цеоліти ). НВО « Кримська технологічна компанія» пропонує виготовлення, монтаж, наладку і сервіс стаціонарних і мобільних очисних споруд, виробляє системи очищення морської води.

У сегменті ринку фільтрів і реагентів традиційно сильні позиції займають постачальники з Донбасу. Спеціалізація регіону призвела до збереження провідних підприємств та організацій, контролюючих якість фільтрів. Серед них - фірма «ДонОРГЕС », лабораторія Донецького державного університету та інші. Найбільш активні в даному сегменті ринку - компанії Луганської області, які спеціалізуються на технологіях вугільної фільтрації. ТОВ «Плюс», наприклад, виготовляє антрацит - фільтранти для водоочищення, « Техноторг » - фільтри для систем очищення питної води і каналізаційних стоків. Компанія «Променергосервіс» пропонує антрацит - фільтрант для електростанцій, що відрізняється кращими показниками ( з фільтрації , продуктивності ) порівняно з продукцією інших фірм. Можна відзначити і « Аквафор » (Одеса), що просуває свою марку побутових фільтрів. Їх відмінність - висока якість і невисока ціна. Споживачам пропонується більше 20 видів побутових і офісних фільтрів з високоефективним (у 100 разів порівняно з вугільними ) фільтрує.

У більшості випадків пусконалагоджувальні роботи та необхідний сервіс здійснюють самі компанії- виробники. Тим не менш, деякі вітчизняні фірми спеціалізуються на наданні незалежних сервісних послуг. Серед них - ТОВ « Сімедіка УА» і « Екохім- інжиніринг » (Київ), « СРТ- Україна » (Харків), ПП « Олімп Екологія» (Донецьк ) та інші.

Незважаючи на широке поширення недорогих місцевих технологій, зарубіжні постачальники обладнання для водного господарства мають стабільне коло своїх споживачів і багато дуже активні в Україні. Слід виділити британську «Biwater», яка пропонує установки для підготовки та очищення води майже в 100 країнах . Серед великих постачальників - компанія «Wallace & Tirnan» (Велика Британія), українсько-британсько-фінське СП « HT- Engineering », фірми «Eurowater» (Данія), «Nijhuis WT» (Нідерланди). Очисне обладнання - спеціалізація чеських ( «Veolia Voda» , «Fortex - AGS» , «Stopra» , IWET» ) і словацьких ( «Vanex Spol» , «Ecoprogress» ) компаній. Польські фірми помітні в сегменті обладнання великої потужності. Так, варшавська «РР- ЕКО» пропонує інноваційні установки анаеробної очистки, системи аерації і зневоднення. Американські корпорації «KWI» і «Aqua Smart» - послуги з очищення стічних вод, водопідготовки, розробці відповідних технологій, а також очищувачі води від металів. Німецька група фірм представлена хімічними та інноваційними компаніями «Koch MS» , «Prominent Dosiertechnik» , «Silcarbon Aktivkohle» , «WILO».

Ряд західних фірм виходить на український ринок «лікарень» для води через місцевих дистриб'юторів. Виділилося кілька великих компаній , які спеціалізуються на обслуговуванні західного бізнесу, що не має представництв в Україні. Кістяк дистриб'юторського корпусу складають київські ТОВ «Енергохімсервіс», «Витоки», « Екотехнологія », «Едем » та інші. Традиційно сильно вплив дистриб'юторів прикордонних міст: Одеси (на півдні), Харкова ( на сході) і Львова ( на заході) .

Вітчизняний ринок устаткування для очищення і підготовки води відчуває потужну підтримку спеціалізованих видань. Налічується близько 70 ЗМІ, редакції яких знаходяться в основному в столиці та Львові. Галузь обслуговують понад 10 Інтернет -порталів.

Сучасний стан ринку обладнання для промислового птахівництва

У 2011 році, згідно з оцінками експертів та розрахунками компанії B2B Research, обсяг російського ринку обладнання для промислового птахівництва налічував близько 1860 одиниць. При цьому частка обладнання вітчизняного виробництва становила близько 41 % , а частка імпорту - близько 59 %.

Загальна характеристика ринку

Найбільшу частку на ринку займав сегмент підлогового обладнання для утримання сільськогосподарської птиці: близько 37 % від загального обсягу. Обсяг сегментів клітинного та інкубаторного обладнання становив близько 35 % і 29 % відповідно.

Переважання підлогового обладнання для промислового птахівництва на російському ринку було забезпечено великою кількістю імпортованої продукції (близько 46 % від усього обсягу імпорту) . У структурі вітчизняного виробництва даний сегмент займав близько 25 %.

Крім того, в 2011 році були відзначені наступні тенденції, що впливають на розвиток ринку.

В обсязі вітчизняного виробництва близько 45 % становило клітинне обладнання для утримання сільськогосподарської птиці.

Обсяг експорту вітчизняного обладнання для промислового птахівництва склав близько 20 одиниць. Всі експортоване обладнання відносилося до сегментів клітинного та інкубаторного. Експорт підлогового обладнання Федеральної Митної службою зафіксований не був. Устаткування поставлялося в країни СНД: Узбекистан , Азербайджан , Таджикистан , Туркменія.

У структурі імпорту переважав сегмент підлогового обладнання ; його частка в загальному обсязі імпорту склала близько 46 %.

У 2011 році на російський ринок імпортувалося обладнання для промислового птахівництва компанії Venco Projects B. V., призначене для інкубування і вирощування птиці в одній і тій же середовищі (система Patio ).

В системі Patio фази інкубації і виведення об'єднані. Система призначена для виводу і вирощування бройлерів в ідеальній для них середовищі. Замість транспортування добових пташенят з інкубатора на бройлерну ферму, в систему Patio надходять яйця після 18 днів інкубації.

Фактори, що впливають на розвиток ринку

Стан і розвиток російського ринку обладнання для промислового птахівництва , у тому числі обсяги російського виробництва і обсяги імпорту, визначає комплекс факторів , які надають сукупний вплив на галузь.

В якості найбільш значимого чинника експерти виділяють зростання ринку м'яса птиці, викликаний стабільним збільшенням споживання яйця і м'яса птиці, що створює попит на обладнання для промислового птахівництва .

До числа факторів, що позитивно впливають на розвиток галузі, експерти відносять такі:

Макроекономічна ситуація в країні , а саме зростання промислового виробництва та зовнішньоторговельного обороту Росії .

Реалізація цільових державних програм «Розвиток птахівництва в РФ на 2010-2012 рр. .» І «Концепція розвитку птахівництва Російської Федерації на період 2013-2020 рр..». Основними заходами , передбаченими програмами, стали зниження квоти на ввезення імпортного м'яса птиці і надання державних субсидій за кредитами для фінансування програм відповідно з пріоритетним національним проектом у сфері сільського господарства.

В якості факторів, що негативно впливають на розвиток ринку , можна відзначити:

Вступ Росії до СОТ , наслідком якого є зростання конкуренції та зменшення можливостей розвитку вітчизняних компаній-виробників обладнання для промислового птахівництва.

Підвищення цін на метал: виробництво обладнання для птахівництва є металлоемкой галуззю і залежність підприємств цієї сфери від ціни на метал досить висока.

Складнощі, пов'язані з доставкою обладнання в різні регіони Росії, включаючи її високу вартість, що приводить до подорожчання устаткування, а також тривалі терміни доставки і псування обладнання в процесі транспортування.

Лідери ринку. Найбільшими гравцями за підсумками минулого року є: компанія Big Dutchman International GmbH , ВАТ « Пятігорсксельмаш » , ЗАТ « Востокптіцемаш » і FIEM S.N.C. Di Tina Luccini & C. Загальна частка зазначених компаній становила близько 54 % від загального обсягу ринку. Решті підприємств належить менше 5,5 %.

Вітчизняне виробництво на російському ринку формує переважно сегмент кліткового обладнання для утримання сільськогосподарської птиці. У 2011 році на нього припадало близько 45 %. Частки підлогового і інкубаторного обладнання у структурі вітчизняного виробництва становлять близько 25 % і 30 % відповідно.

Цінова сегментація. Цінова сегментація формується виходячи з якості матеріалів , надійності обладнання , тривалості експлуатації , а також призначення устаткування (для використання в підсобному господарстві або на великому виробництві) .

Побутове і напівпрофесійне обладнання для птахівництва залишається досить дешевим. Ціни на інкубатори встановлюються від 2 500 рублів, на клітини - від 1 500 рублів.

Вартість обладнання для промислового птахівництва середньої цінової категорії варіюється від 40 до 200 тис. рублів. У високому ціновому сегменті ціни можуть коливатися приблизно від 200 тис. рублів ( за одиницю обладнання ) до 1,5 млн рублів і більше ( за лінію виробництва, що складається з повного комплекту обладнання для виводу і розведення сільськогосподарської птиці).

Найбільш дорогим є клітинне обладнання для утримання сільськогосподарської птиці. У середньому, його вартість в 2-3 рази перевищує вартість підлогового обладнання.

Інкубаторно обладнання в основному закуповується як супутнє при великих закупівлі обладнання для утримання птиці. Ціни на нього визначаються кількістю яєць, на яке розрахований інкубатор. Так, ціна на інкубатори на 300-900 яєць коливається від 40 до 90 тис. рублів.

Орієнтація на споживача. Основна частка споживання обладнання для промислового птахівництва припадає на регіони з розвиненою птахівничої галуззю. До їх числа відносяться Центральний, Північно- Західний і Південний федеральні округи.

Великі птахівницькі підприємства воліють закуповувати обладнання у зарубіжних виробників, основною перевагою яких є те, що вони постачають повністю готові технологічні комплекси «під ключ».

У той же час, на думку експертів, до недоліків вітчизняного обладнання для промислового птахівництва відноситься невисока якість і надійність, а також відсутність налагодженої системи оперативної сервісної підтримки.

Основними споживачами устаткування для промислового птахівництва вітчизняного виробництва є дрібні господарства ( що пов'язано з його меншою вартістю), а також підприємства, існуючі з часів СРСР і закуповують у російського виробника деталі для лагодження старого обладнання.

Висновки і прогнози. Експерти оцінюють російський ринок устаткування для промислового птахівництва як зростаючий. При цьому, найбільш значущим позитивним фактором, що забезпечує зростання, є інтенсивний розвиток ринку м'яса птиці.

На думку фахівців, російський ринок устаткування для промислового птахівництва все ще володіє потенціалом зростання і можливістю появи на ньому нових гравців.

Згідно оптимістичним прогнозом , зростання ринку в 2012-2013 роках може с