Процедура укладання договору на проведення аудиту

Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору за аудитором.

Таким чином, незалежність аудитора при виборі клієнта є наслідком недооцінки принципу аудиторської діяльності в Україні.

Деякі фірми України інформацію про результати попереднього обстеження збирають шляхом опитування, що є підставою для подальшого вивчення замовника.

Після вибору та схвалення клієнта укладається договір, на підставі якого можуть надаватись аудиторські послуги у вигляді консультацій.

Складання його регламентується Законом України "Про аудиторську діяльність" У договорі визначаються такі розділи:

• предмет і термін перевірки;

• обсяг аудиторських послуг;

• розмір і умови оплати;

• відповідальність сторін.

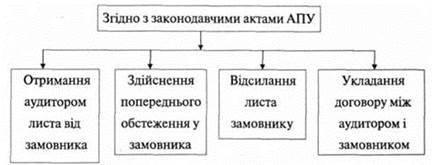

Процедури укладання договору на проведення аудиту наведено (рис. 2.3).

Рис. 2.3 Основні процедури укладання договору на проведення аудиту

Як уже зазначалось, в аудиторській практиці на підприємствах України застосовують два підходи оформлення договорів: 0 генеральний договір (на проведення аудиту);

• окремі незалежні один від одного договори на кожен вид послуг, що виконуються для одного замовника.

Слід відмітити, що національна практика рекомендує застосовувати другий підхід оформлення договору, щоб розділити відповідальність за аудит та інші послуги і визначити їх обсяг.

Згідно із Законом України "Про аудиторську діяльність" (див. дод. 1, ст.23, п.2) аудитор повинен повідомити замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку і звітності. Тому в договорі потрібно передбачити та конкретизувати порядок і форму надання такої інформації. Недоліки повинні повідомлятися листом до керівництва підприємства.

Замовник має підтвердити свою згоду щодо отримання необхідних документів від третіх осіб та надання пояснень у письмовій чи усній формі.

В умовах ринкової конкуренції ділова репутація фірми має велике значення. Характер роботи аудиторських фірм вбачає глибоке вивчення і розуміння діяльності клієнта. Міжнародний стандарт аудиту № 250, визначає, що у разі виявлення порушення аудитор мусить повідомити керівництво клієнта (принаймні на один рівень вищий за той, на якому було виявлено порушення) та власників підприємства-клієнта. У стандарті зазначено, що, вирішуючи питання про повідомлення контролюючих та правоохоронних органів, необхідно виходити з вимог законодавства відповідної країни.

Обов'язок аудитора щодо конфіденційності, як правило, забороняє повідомляти будь-яку третю сторону про виявлені факти недотримання існуючих вимог та правил. Проте за певних обставин цим обов'язком можна знехтувати відповідно до закону чи рішення суду (наприклад, у деяких країнах аудитор зобов'язаний повідомляти органи контролю про виявлені порушення у фінансових установах). За таких умов у аудитора може виникнути потреба отримати юридичну консультацію, з тим щоб якнайкраще виконати свій обов'язок служити громадським інтересам.

Наступний параграф цього стандарту визначає право аудитора припинити надання послуг (виконання проекту), якщо подальша робота з таким клієнтом може завдати шкоди аудиторові. Проте і в цьому разі зазначається, що в таких випадках контролю необхідно звернутися за юридичною консультацією. Таким чином, рішення про те, чи повідомляти правоохоронні та контролюючі органи про виявлені порушення, фактично має прийняти сам аудитор. Ціна цього рішення надзвичайно висока, оскільки аудитор поділяє ризики зі своїм клієнтом, і за такої ситуації може дуже постраждати його репутація.

Перш ніж розпочати перевірку аудиторові необхідно виконати кілька попередніх дій. Насамперед необхідно установити контакт із потенційним клієнтом, що може відбуватися по-різному. По-перше, ініціатива проведення аудиту може йти від самого аудитора. Якщо підприємство або банк є привабливим з погляду тривалої співпраці, якщо його фінансова позиція, міжнародні зв'язки та результати діяльності за минулі роки відповідно до друкованих джерел є сприятливими, а міжнародного аудитора ця компанія ще не має, уповноважений представник аудиторської фірми може сам зв'язатися з представником керівництва потенційного клієнта. По-друге, саме підприємство або банк можуть висловити своє бажання пройти міжнародний аудит (за свій рахунок).

Для того, щоб визначити, чи варто за наявних умов давати згоду на проведення аудиту фінансової звітності якоїсь компанії (або на участь у тендері на надання аудиторських послуг), аудитор повинен виконати певні процедури:

- ознайомитися з галуззю, в якій працює клієнт, та його конкретним бізнесом;

- отримати та проаналізувати фінансову інформацію потенційного клієнта та інформацію про цього ж клієнта від третіх сторін, таких як банки, юридичні компанії;

- якщо клієнт міняє аудитора, необхідно зв'язатися з попереднім аудитором, як цього вимагають стандарти аудиту;

- проаналізувати особливі обставини, через які цей проект може вважатися особливо ризикованим;

- оцінити незалежність аудиторської фірми та її здатність задовольнити потреби клієнта;

- визначити, чи прийняття клієнта не суперечитиме вимогам законів та правил і кодексу професійної поведінки.

Перед тим як прийняти нового клієнта, між ним та аудитором має відбутися зустріч, на якій необхідно визначити сутність майбутнього проекту та відповідальність кожної зі сторін. Коли йдеться про перший аудит даного клієнта, то треба поінформувати про проблеми, пов'язані з "аудитом першого року". Клієнта необхідно поінформувати про сутність аудиторської перевірки. Сторони повинні визначити, яку відповідальність братиме на себе аудитор.

Потрібно також домовитися про час проведення перевірки, її оформлення (звіти, висновки, лист з рекомендаціями керівництва тощо) та суму і порядок оплати.

Після зустрічі з клієнтом аудитор мусить прийняти остаточне рішення щодо того, чи давати згоду на цю роботу. Мають бути з'ясовані такі питання:

- чи має аудитор достатні знання про діяльність клієнта та де він працює, щоб належним чином виконати свою роботу відповідно до потреб клієнта?

- чи вчасно був призначений аудитор і чи має він змогу відповідно спланувати свою роботу й отримати достатньо компетентних свідчень (доказів) для того, щоб сформулювати висновок стосовно фінансової звітності?

- чи відповідає виконання цього проекту професійним інтересам аудитора?

Якщо аудитор погоджується прийняти клієнта і надати йому аудиторські послуги, він підтверджує умови та строки виконання, про які було домовлено під час зустрічі з клієнтом, у документі, що називається "Лист-згода". Цей лист являє собою поширену в західній практиці форму контракту між аудитором та клієнтом. Його головним призначенням є попередження непорозумінь між сторонами в тому, що стосується суті виконуваного проекту та відповідальності, яку бере на себе аудитор. Типовий лист-згода містить такі положення: - мета аудиту; - очікувана дата закінчення аудиту; - відповідальність керівництва клієнта за фінансову звітність; - обсяг аудиту.

Інша інформація щодо результатів аудиту. Зауважимо, що через характер перевірки та інші неминучі обмеження системи внутрішнього контролю існує ризик того, що навіть деякі суттєві викривлення даних можуть залишитися невиявленими. Під час проведення аудиту має бути забезпечений доступ до будь-яких документів, записів та іншої інформації. В українській практиці замість листа-згоди укладається договір (чи угода) щодо надання аудиторських послуг на здійснення аудиторських послуг.

ЗАМОВНИК доручає, а ВИКОНАВЕЦЬ зобов'язується здійснити аудиторські ПОСЛУГИ (далі послуги).