Ликвидация обанкротившихся предприятий

Антикризисное управление

- Кризисы в социально-экономическом развитии общества и организации: понятие причины, причины возникновения, типология признаки и последствия.

Кризис это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Экономические кризисы отражают острые противоречия в экономике страны или экономическом состоянии отдельного предприятия, фирмы.

Это кризисы производства и реализации товара, взаимоотношений экономических агентов, кризисы неплатежей, потери конкурентных преимуществ, банкротства и т.д.

Первопричиной кризисов является разрыв между производством и потреблением товаров.

В рамках натурального хозяйства между производством и потреблением существовала прямая связь и поэтому не было условий для экономических кризисов. После того как товарное производство стало основной формой организации производства, а рынок – стихийным его регулятором, разрыв между производством и потреблением как во времени, так и в пространстве резко усилился. В условиях стихии анархии производства кризисы стали объективной закономерностью.

Для предприятий различают внешние и внутренние причины кризисов. К ним относятся.

- Конструкторско-технологические – неконкурентоспособность продукции, завышенный уровень ресурсоемкости продукции, низкая загрузка избыточных производственных мощностей, рассчитанных на узкую специализацию и низкую кооперацию производства.

- Экономические – высокая себестоимость продукции, низкая рентабельность, отсутствие оборотных средств вследствие замедления движения оборотного капитала, отсутствие свободных средств для обновления продукции и повышения ее конкурентоспособности.

- Финансовые – в структуре выручки мал удельный вес денежных средств и высока доля бартера и взаимозачетов, большие оттоки денежных средств на коммунальные расходы, убытки от содержания социальной сферы.

- Внутрифирменное экономическое управление – отсутствие экономической мотивации у персонала управления на снижение затрат, рост выручки и загрузки производственных мощностей, наличие у теневых предпринимательских доходов у главных специалистов и руководителей подразделений, отсутствие финансовой ответственности подразделений за результаты их работы на рынках продукции и услуг.

- Экономические кризисы: сущность, виды, фазы цикла и их проявление.

Экономический цикл (волна) является общей чертой почти во всех областях хозяйственной жизни и для всех стран с рыночной экономикой.

Экономические циклы (волны) — это периодические колебания деловой активности в обществе.

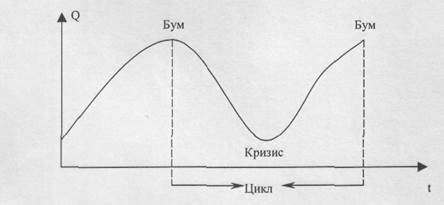

Цикл представляет собой интервал времени в развитии рыночной экономики, в течение которого происходит увеличение объема производства товаров и услуг, а затем сокращение, спад, депрессия, оживление и, наконец, снова его рост (рис. 1).

Рис.1.1 графическое изображение цикла

На данном графике крайние точки развития рыночной экономики характеризуют экономический бум и кризис. Подъем, экономики начинается с оживления фазы восстановления деловой активности в форме заключения новых хозяйственных договоров, постепенно и очень слабого увеличения спроса на рабочую силу, следовательно, сокращения безработицы, роста потребительского спроса. Затем начинается чистый рост, который характеризует постоянное, нарастающее увеличение объема производства товаров и услуг, высшая точка этого подъема характеризуется как бум. В это время в экономике наблюдается полная занятость, а производство работает на полную мощность. Реальный объём производства достигает в этой точке своего максимума. Цены, как правило, повышаются, а рост деловой активности, достигнув полной занятости ресурсов, прекращается и замирает. Кризис рыночной экономики характеризуется резким спадом производства, который начинается с постепенного сужения, сокращения деловой активности. Кризис отличается от нарушения равновесия между спросом и предложением на какой-то определенный товар или в отдельной отрасли хозяйства тем, что он возникает как всеобщее перепроизводство, сопровождаемое стремительным падением цен, банкротством банков, остановкой предприятий (фирм), ростом процента и безработицы. Постепенное сокращение деловой активности, замедление темпов роста в экономической литературе называется рецессией. Более высокие темпы сокращения экономической активности характеризуют спад рыночной экономики. Низшая точка этого спада есть кризис[1].

Экономический кризис обнаруживает не только предел, но и импульс в развитии экономики, выполняя стимулирующую («очистительную») функцию. Во время кризиса возникают побудительные мотивы к сокращению издержек производства, увеличению прибыли, обновлению капитала на новой технической основе. С кризисом кончается предыдущий период развития и начинается следующий. Кризис — важнейший элемент механизма саморегулирования рыночной системы хозяйства.

За спадом следует период депрессии (стагнация), который характеризуется застойным состоянием рыночной экономики, слабым спросом на потребительские товары и услуги, значительной нагрузкой предприятий, массовой безработицей, снижением уровня жизни населения. Здесь уместно вспомнить старую поговорку: "Когда сосед теряет работу, то это спад, а если вы теряете работу, то это депрессия!" В этот период происходит приспособление хозяйства к новым условиям и потребностям экономики.

Колебательная экономическая динамика наблюдается уже в течение более 170 лет, с тех пор, как капитализм стал «взрослым».

Первый наиболее известный кризис разразился в Англии в 1821 г., потом кризисы наступили в Англии и США - - в 1836 г., в США — в 1841 и 1847 гг. Первым мировым кризисом считается кризис 1857 г., затем последовали кризисы 1873, 1882, 1890 гг. Наиболее сокрушительным был кризис 1900—1901 гг., который начался одновременно в США и России и обрушился, прежде всего, на металлургическую промышленность. Мировой кризис 1929—1933 гг. (в американской литературе его называют «Великая депрессия») по своей глубине превзошел все предыдущие и до сих пор остается одним из самых грандиозных, его последствия изучаются до сих пор. 28 октября 1929 г., вошедшим в историю мировой экономики как «черный понедельник», биржи Уолл-стрита объявили о катастрофическом падении курса ценных бумаг и начале «великой депрессии». США стали эпицентром мирового кризиса 30-х годов, который постепенно охватил весь индустриальный мир. Совершенно новым и специфичным по формам проявления выступает современный кризис стран с переходной экономикой, которые осуществляют реформы по преобразованию централизованной системы хозяйства в рыночную. Во второй половине XX в. обнаруживается тенденция к относительному ослаблению циклических колебаний. Наряду с этим наблюдается их учащение (например, в США падение производства имело место в 1973—1975 гг., в 1981—1982 гг., в 1990-- 1991 гг.), явное нарушение классического цикла, выпадение некоторых фаз. Современные кризисы происходят на фоне инфляции в результате падения цен.

Первая фаза экономического цикла – кризис, для которого характерны следующие черты на макро-экономическом уровне:

· Превышение предложения над спросом, ведущее к накоплению товарных запасов и падению цен;

· Кризис сбита и падение цен, вызывающие падение производства;

· Большое число банкротств и крахов фирм;

· Массовая безработица;

· падение заработной палаты и уровня жизни;

· Рост потребности в деньгах для оплаты обязательств, который ведет к росту ссудного процента.

Общими причинами экономических кризисов являются: недостаток ресурсов или изъяны в организационно-управленческой деятельности по комбинированию и использованию имеющихся ресурсов.

Основные виды кризисов в экономике:

Тип А – имеющийся набор реальных ресурсов недостаточен для достижения целевой установки.

Тип Б – финансовые источники недостаточны для осуществления функций, необходимых для достижения определенных целей.

Тип В – доходы недостаточны для финансирования необходимых производственных затрат и оплаты долгов.

Тип Г – отдача от набора реальных ресурсов равна их наиболее узкому звену, все применяемые сверх этого ресурсы в их конкретном наборе являют собой бесполезную трату.

Тип Д – несбалансированность доходов и расходов во времени.

Кризисы бывают регулярные (циклические), или периодические, которые повторяются с определенной закономерностью, и нерегулярные.

Регулярные (циклические) кризисы перепроизводства дают начало новому циклу в ходе которого экономика проходит четыре фазы – кризис (спад), происходит сокращение объема производства и деловой активности, падение цен, затоваривание , растет безработица, увеличение количества банкротств; депрессия (стагнация) приспособление хозяйственной жизни к новым условиям и потребностям; оживление – фаза восстановления; подъем (бум) происходит ускорение экономического развития.

К нерегулярным экономическим кризисамотносятся , частичные, отраслевые и структурные кризисы.

- Механизм государственного регулирования кризисных ситуаций.

Государственная политика в регулировании кризисных ситуаций заключается в минимизации экономического и социального ущерба, вызванного банкротством организации. При этом важно отметить, что разорение неэффективных предприятий является важнейшим фактором рыночной экономики, обеспечивающим ее рост и развитие.

Антикризисная политика государства реализуется на трех уровнях:

· поддержание конкурентоспособности основных отраслей национального хозяйства;

· предупреждение и недопущение кризисов в экономически- и социально- значимых сферах, таких как банковский бизнес или сфера общественного транспорта;

· уменьшение негативных последствий банкротства предприятия, максимально полное удовлетворение интересов его сотрудников и кредиторов.

Государственное антикризисное регулирование рынков - это организационно-экономическое и правовое воздействие государства для защиты предприятий, отраслей и регионов от кризисных ситуаций, предотвращения банкротства или прекращения их дальнейшего существования.

Государственное регулирование направлено на преодоление сбоев в функционировании рынков, называемых в экономической теории "провалами рынка", и создание механизмов антикризисного управления на всех уровнях экономического управления.

· Основные причины неэффективности рынков, так называемые "провалы рынка" следующие:

· несовершенная конкуренция;

· недостаточное производство общественных благ;

· негативные внешние эффекты;

· неполные или отсутствующие рынки;

· несовершенство информации;

· безработица, инфляция и неравновесие.

Эффективное государственное регулирование устраняет провалы рынка, обеспечивая создание благоприятной деловой среды и снижая вероятность возникновения кризисных ситуаций на рынке.

В сферах, имеющих особое значение для экономической и социальной жизни, государство применяет специальные меры предупреждения кризисных ситуаций.

Такие меры можно разделить на две группы:

· финансовая поддержка

· особое администрирование

Подобные превентивные меры позволяют минимизировать риски банкротства общественно-значимых предприятий а также сгладить негативные последствия такого банкротства. К общественно-значимым относятся градообразующие и стратегические предприятия, банки, страховые и финансовые компании, сельскохозяйственные предприятия, а также естественные монополии.

Негативные последствия циклического развития , особенно отрицательное, часто вынуждает государства проводить антициклическую политику , включающую мероприятия, направленные на предотвращение резких колебаний в развитии производства.

Основные мероприятия антициклической политики.

| Вид политики | подъем | кризис |

| Денгежно-кредитная политика | Сокращение денежной массы | Увеличение денежной массы |

| Фискальная политика | Увеличение налогов и сокращение расходов | Сокращение налогов и увеличение расходов бюджета |

| Политика заработной платы | Понижение заработной платы | Повышение заработной платы |

| Инвестиционная политика | Сокращение государственных расходов | Увеличение государственных расходов |

- Кризисы в развития организации: сущность, причины возникновения, тенденции циклического развития.

Причины кризисов:

1. Финансово-экономическая ситуация в стране

2. Острая конкуренция

3. Непрофессиональное управление (ошибочные решения)

4. Рискованное развитие (стратегия)

5. Кризисное управление (создающее конфликты, кризисы)

6. Сложная социально-политическая обстановка

7. Природные катаклизмы

Рис. 6.4. Причины кризиса и потребность в антикризисном управлении

Экономическая теория подтверждает, что кризисное состояние возможно для всякой организации в прцессе его развития, и свидетельствует о накоплении в ней определенной критической массы сдерживающих факторов, устранение и активизация которых необходимы для продолжения производства либо перехода ее в другое качество.

Любая организация имеет свой жизненный цикл:1- рост, 2-стабилизация, 3-стагнация, 4-перестройка, 5-рост в новом качестве.

1 этап 2 этап 3 этап 4 этап 5 этап

Симптомы предкатастрофического состояния организации следующие:

- Длительная безрезультативность вложений в производство (неверно определен объект инвестиций, которые лишь отягчают финансовое положение, что приведет к срыву).

- Высокая изменчивость базовых параметров организации от незначительных воздействий.

- Наличие нескольких вариантов устойчивого состояния организации, в которые она может быть переведена небольшими усилиями.

- Возможность и основные черты антикризисного управления организацией.

Изменения в деятельности предприятия могут быть как количественными, так и качественными. Теория позволяет выделить 5 типов процессов изменений (рис.1).

1-й тип - рост или сокращение, количественные изменения без качественных трансформаций. Многие руководители предприятий ныне жалуются на спад спроса и, соответственно, спад производства, рассматривая эту ситуацию в чисто количественном аспекте, т.е. не предполагая никаких качественных изменений в деятельности предприятия. Действительно, как известно из экономической теории, в зависимости от соотношения условно - постоянных затрат, переменных затрат и цен может быть рассчитан тот минимальный объем производства, при котором оно является безубыточным (точка безубыточности). Прибегая к традиционным методам снижения затрат (например, путем сокращения персонала, сдачи в аренду излишних площадей и т.д.), можно до известных пределов сдвигать точку безубыточности в сторону меньших значений объема продаж и в каких-то случаях (и на какое-то время) сделать предприятие прибыльным без качественных изменений: перепрофилирования деятельности, изменения способов сбыта и т.п. Таким образом, путь чисто количественных изменений нельзя отбрасывать безоговорочно. Тот эффект, который они могут принести, в некоторых случаях может в приемлемый срок улучшить финансовое состояние предприятия до уровня, позволяющего приступить к качественным изменениям деятельности в планомерном, а не "аварийном" порядке.

2-й тип изменений - устранение препятствий на пути уже протекающих процессов функционирования. Он применим, если предприятие "в принципе" рентабельно, но какие-то возникшие препятствия (во внешних связях или во внутренней его среде) нарушили сложившееся функционирование и привели к убыткам. Устранение препятствий - традиционный метод хозяйственного регулирования, именуемый иначе "латанием дыр", - способно на некоторое время (до появления новых "дыр") восстановить рентабельность.

Первые два типа изменений, описанные выше, соответствуют обычному типу мышления и стереотипу действий "советского" руководителя производства.

3-й тип изменений - эволюция, т.е. качественные изменения, происходящие без активного вмешательства управленцев, под влиянием тех естественных причин: творческой активности или, наоборот, стереотипов, - которые присущи данному коллективу. Эволюция может быть продуктивной только в небольших коллективах на первых стадиях их существования, когда члены коллектива "заряжены" новыми идеями, реализуют их в собственной активности без прилагаемых извне усилий. Как только в данном коллективе нарабатываются определенные стереотипы деятельности, творческое стремление к новому уступает место консервации стереотипов. Коллектив вступает в стадию зрелости, и если на пути дальнейших эволюционных изменений не поставлена преграда активными управленческими действиями, стадия зрелости переходит в стадию упадка, поскольку наработанные и консервируемые стереотипы приходят в несоответствие с изменившейся внешней средой. Большие коллективы, имеющие более жестко нормированную деятельность, могут не проявлять продуктивных эволюционных изменений даже на ранних стадиях. В этом случае, в силу действия известного в кибернетике закона возрастания энтропии, эволюционные изменения будут стремиться разрушить существующие формальные структуры путем создания не совпадающих с ними и не предназначенных "для дела" неформальных структур; при отсутствии энергичного управленческого вмешательства конечной точкой такой эволюции является анархия и развал производства.

В числе причин, порождающих эволюционные процессы, можно также назвать физический и моральный износ основных фондов, инфляцию, изменения рыночной конъюнктуры и другие. Большинство их них порождает деструктивные изменения.

4-й тип изменений - так называемые продуцированные изменения. При этом за счет энергичного управленческого вмешательства (принудительное воздействие со стороны руководства при активной позиции владельцев и использовании консультантов-экспертов по различным вопросам) создаются новые структуры, перепрофилируется деятельность, закладываются новые нормативные основы и новые стереотипы (в частности, путем интенсивного обучения персонала) - тем самым запускается новый процесс функционирования, эффективный в тех условиях, в которых он был спроектирован и запущен, и до тех пор, пока эти условия сохраняются. После изменения условий необходимо продуцирование новых изменений, т.е. вновь перепроектирование деятельности, переобучение персонала и запуск нового функционирования на очередной период квази-стабильности.

Наконец, 5-й тип изменений - процесс развития, когда "ядро", инициирующее изменения, создается на добровольных началах внутри развивающейся организации и состоит из управленцев - не только руководителей, но управленцев в самом широком смысле - людей, желающих и имеющих возможность влиять на ситуацию в организации любым способом: убеждением, в том числе убеждением владельцев и руководителей, авторитетом и т.д. Это "ядро" разрабатывает и реализует воздействия на протекающие процессы, исходя из анализа ситуаций, существующих в организации стереотипов деятельности, наличия материальных, кадровых, интеллектуальных, финансовых, энергетических и информационных ресурсов, возможного противодействия изменениям со стороны тех или иных лиц или групп, возможных побочных (незапланированных) эффектов проводимых мероприятий и других факторов реализуемости принимаемых решений. Организация процессов развития - наиболее сложный путь проведения изменений, требующий особого сочетания формальных и неформальных структур в системе управления и привлечения консультантов особого рода - так называемых консультантов по процессу, но приводящий к созданию организации наиболее динамичной, приспосабливающейся к изменчивой ситуации и экономной по использованию ресурсов, в том числе, инвестиций. В экономически развитых странах хорошо известно, что создание динамичных, развивающихся организаций позволяет окупить затраты на организацию эффективным использованием инвестиций. Однако, так как в этом варианте предприятие в вопросах развития приобретает высокую степень автономности и выбирает пути диверсификации, перепрофилирования, изменения организации и др. в процессе собственной деятельности (разумеется, согласуя принципиальные решения с владельцами), то рассчитать заранее эффективность данного варианта в чисто экономических показателях невозможно. Можно лишь оценить возможность (реальность) создания потенциала, прежде всего, кадрового, для придания предприятию свойств развивающейся организации.

- Диагностика кризисов в процессе управления организацией.

Важнейшим моментом в технологии антикризисного управления является анализ деятельности организации, который может вестись в самых различных направлениях по разным методикам, с учетом специфики конкретной ситуации. Объектами анализа могут быть:

· персонал;

· производственные технологии;

· финансовое состояние организации;

· информационное обеспечение;

· организация управления;

· правовое поле;

· положение организации в общественных отношениях;

· безопасность и риск;

· экономическая ситуация и тенденции рынка.

Из всего многообразия направлений анализа необходимо отметить анализ финансово-хозяйственной деятельности. Он должен включать как анализ финансового состояния организации, так и анализ финансовых результатов ее деятельности.

Финансовое состояние выявляется на основе использования системы показателей, отражающих наличие, размещение, использование, движение ресурсов предприятия в денежном измерении. Оно формируется под воздействием множества факторов.

К основным направлениям анализа финансового состояния организации относятся:

· анализ динамики состава и структуры имущества организации;

· оценка движения источников финансирования;

· анализ состояния запасов и затрат;

· анализ финансовых коэффициентов.

Финансовые результаты деятельности предприятия в рыночной сфере оцениваются системой индикаторов, определяющую роль среди которых играет прибыль и ее производные.

Информация о реальных размерах и местонахождении денежных средств организации, как правило, сосредоточена в следующих источниках: баланс, главная книга, договора.

В организации, находящейся в кризисе, часто происходят кражи и хищения. Приведем возможные методы хищений (в порядке убывания значимости и предполагаемых размеров хищений), их отражение в документах и пути выявления.

1. Регулярные хищения через “обналичку”. Оформляются безтоварными договорами. Услуги, как правило, списываются на себестоимость. Необходимо выявить фирмы, с которыми у предприятия большой суммарный оборот.

2. Уход денег по товарным договорам (договор на поставку есть, а товара нет). Фиктивные проводки через склад маловероятны (осведомленность широкого круга лиц). Выявляется путем проверки прихода на склад товара (накладных и др.).

3. Учреждение новых фирм и перевод туда денег. Нужна доскональная проверка учредителей фирм, с которыми сотрудничает организация.

4. Хищения при поставках. Могут быть выявлены только при хорошем владении ценами на рынке.

5. Завышение расходов сырья, сбыт неучтенной готовой продукции (если продукция пользуется спросом). Может быть выявлено только хорошими технологами.

6. Фиктивный найм работников.

Для выяснения вышеуказанного, а также, возможно, иных нарушений надо изучить и проанализировать калькуляцию себестоимости, которая в обобщенном виде есть в главной книге. Затем надо запросить и проанализировать документы, дающие расшифровку по подозрительным статьям.

Анализ информационного обеспечения показывает достаточность и ценность информации для принятия эффективных решений в антикризисном управлении. Для его выполнения требуется:

· выяснить, как организовано поступление управленческой информации руководству организации;

· какая информация при существующей организации управления, из каких подразделений и от каких лиц, как часто и кому поступает;

· определиться, устраивает ли эта система ГС, обеспечивает ли она руководство информацией, достаточной для оперативного управления. Если нет, то определить, какая информация нужна для осуществления эффективного оперативного управления; источники информации (подразделения и лица); внести в положения о подразделениях и должностные инструкции пункты, обеспечивающие поступление руководству необходимой информации.

· решить вопрос о своевременном предоставлении информации.

В анализе экономической ситуации большое значение приобретает себестоимость. Управление экономикой предприятия – это в значительной мере управление себестоимостью. Управлять себестоимостью – это планировать и контролировать себестоимость и далее предпринимать необходимые действия, связанные с маркетингом, бизнес-планированием, разработкой новых вариантов организации производства, управлением персоналом и т.д., с тем чтобы себестоимость вписывалась в определенные нормативы.

При работе с себестоимостью можно воспользоваться следующими рекомендациями:

1. Разбить бизнес-процессы компании на три части: поставки – производство – сбыт (основные сферы анализа). Оценить резервы снижения себестоимости на этих трех стадиях.

2. Определить, имеется ли в организации программа снижения себестоимости через:

· улучшение системы закупок (маркетинг поставщиков и цен);

· снижение издержек производства (улучшение планирования, повышение уровня организации, контроль времени исполнения операций и расхода материалов);

· повышение результативности сбыта и маркетинга.

3. При расчете себестоимости и калькулировании затрат учесть временной фактор (например, если заемные деньги участвуют в калькулировании затрат, понесенных до факта реализации).

4. Грамотное нормирование себестоимости.

5. Калькулирование, учет, контроль и регулирование маржинального дохода (объем реализации минус затраты на покупку комплектующих и полуфабрикатов) и его поглощения условно-постоянными затратами.

6. Организовать постоянный динамичный пересчет (т.е. скользящий режим планирования и учета себестоимости из-за изменений объема выпуска продукции, динамики цен затрат, фактически проведенного перерасхода и экономии трудовых и материальных ресурсов и других существенных факторов).

7. Провести анализ сбыта до уровня продукта и сделки. Можно принять, что коммерческая служба компании закупает в ценах производства и перепродает в ценах покупателя продукты, услуги, получая при этом доход, определенный по разнице цены продаж и приведенных затрат с учетом формулы “время – деньги”.

8. Определить, какую площадь занимает производство основной продукции, как используется остальная площадь и насколько это рационально.

9. Насколько часто меняется оборудование, можно ли перенести производство в другое место (мобильность), каков срок окупаемости основных фондов. Определить, что можно изменить в существующей продукции, чтобы сделать ее более покупаемой.

10. Определить, как можно использовать свободную территорию и есть ли основания для обоснования свертывания производства и его переориентации.

11. Определить возможность проведения среди руководства и сотрудников организации опросов, с помощью которых они подводили бы итог сделанному, анализируя, что не удалось и почему. Какие предложения сотрудники могли бы внести и как реально их использовать в организации.

В анализ продаж продукции и поведения организации на рынке входит:

1. Маркетинговая оценка объема продаж продукции:

· Необходимо проследить статистические данные о ежемесячных продажах за последние два года. Прослеживаются ли какие-либо зависимости? Как влияют на объем продаж сезонные колебания спроса?

· Определить необходимый объем продаж за месяц. Какими путями можно добиться распространения (прямые продажи, бартер, магазины, регионы и т.д.)?

· Изучить, какие особенности выпускаемого товара отличают его от товаров-конкурентов (положительные и отрицательные). Существует ли торговая марка продукции, на какой стадии развития она сейчас находится. На какое время приходился расцвет.

2. Оценка существующей схемы продаж, сравнение ее со схемами конкурентов:

· Описать существующую систему продаж фирмы и ее конкурентов. Определить достоинства и недостатки систем, которые возможно использовать для данной продукции в данной фирме. Что конкретно мешает усовершенствовать систему продаж.

· Что из опыта конкурентов мы можем использовать?

3. Выявление основного потребителя и возможности расширения рынка сбыта:

· Выявить основных потребителей продукции фирмы. Какой объем производимого товара они ежемесячно потребляют? Могут ли они купить у нас больше, почему этого не делают? Стабильность поведения потребителя.

· Почему потребители покупают именно у нас (традиция, качество товара, цена товара и т.д.)? Провести небольшой опрос постоянных клиентов, выявить их пожелания, предложения. Желательно на постоянных клиентов завести учетные карточки, содержащие сведения о руководстве, их привычках, положении дел на предприятии и т.д.

· Где сосредоточены основные потребители продукции, можно ли расширить регион продаж? Что делалось для этого, какие получены результаты, почему?

· Сколько фирм могли бы стать потенциальными покупателями продукции, в каких регионах они в основном сосредоточены?

· Пополняется ли рынок сбыта новыми фирмами? Степень насыщенности рынка (потенциал/объем).

· Проанализировать выпускаемую продукцию по сравнению с конкурентами. Какие еще фирмы могли бы покупать у нас продукцию? У кого они покупают сейчас? Почему?

· Если они покупают традиционно у одной и той же фирмы, то, скорее всего к ним лучше сначала не обращаться.

· Если у других фирм лучше качество, то мы можем несколько снизить цену?

· Ведется ли рекламная кампания, где, какие результаты она дает?

4. Проблемы, возникающие при продажах (брак, поставщики и т.д.).

· Что мешает продавать?

· Есть ли брак продукции (производственный или от плохого хранения), кражи?

· Часто ли возникают неплатежи при продаже товара?

· Как надежно работают поставщики?

5. Персонал и система оплаты труда в отделе продаж, отчетность и нормы продаж.

· Состав сотрудников отдела продаж (возраст, образование, опыт работы).

· Для каждого сотрудника составить личный отчет о продажах за последние год или два работы. Сравнить его с сезонным графиком продаж. Вычислить средний объем продаж для каждого сотрудника, для всех сотрудников по месяцам, стабильность его работы, больше или меньше средней нормы он обычно выполняет? Кроме того, надо учитывать работает ли сотрудник только с несколькими постоянными клиентами или постоянно расширяет клиентуру.

· Провести опрос сотрудников с целью выявить недостатки существующей системы продаж, рассмотреть предложения по реорганизации и улучшению сбыта.

· Взять на работу еще 2-3 сотрудников, для того чтобы сравнить производительность труда.

· Ввести строгую статистическую отчетность отдела продаж. После каждой сделки необходимо зафиксировать причины, по которым она была заключена.

· Развивать систему услуг отдела продаж, гарантии, сервис, информационные услуги.

· Сделать систему оплаты труда зависящей от количества проданного товара. Например: несколько зарекомендовавших себя сотрудников получают оклад и некоторые льготы + процент с продаж, если продажи выше среднего за месяц уровня. Остальные – только процент и льготы (питание, проездные). Величина процента зависит от месячной производительности труда работника и среднего уровня продаж на одного человека. При этом перевод на оклад осуществляется не по желанию начальника, а по строго оговоренной схеме (например, если четыре месяца человек показывает результаты выше среднего). Это возможно только при условии, что потребителей продукции фирмы достаточно много.

При анализе деятельности отдела продаж необходимо:

1. Изучить структура существующего отдела продаж (кто и чем конкретно занимается), схему работы организации и отдела продаж, состав сотрудников отдела продаж (возраст, образование, опыт работы).

2. Получить сведения о происходивших сделках. Для этого необходимо изучить договора, сведения об оплате, всю дополнительную документацию по сделкам. Отсутствие документации – свидетельство нахождения организации в предкризисном или кризисном состоянии. Для получения более точных данных можно обратиться к контрагентам.

3. Структурировать полученные данные, построить график продаж фирмы по месяцам, графики продаж каждого сотрудника. Определить основных клиентов. Оценить уровень сезонных колебаний спроса.

4. Для каждого сотрудника составить личный отчет о продажах за последние год или два работы. Сравнить его с сезонным графиком продаж. Вычислить объем продаж для каждого сотрудника и всех сотрудников по месяцам, стабильность их работы, больше или меньше средней нормы они обычно выполняют.

5. Выявить, что в существующей системе продаж компании мешает улучшить производительность. Провести опрос сотрудников о достоинствах и недостатках системы.

6. Изучить существующую схему оплаты сотрудников отдела продаж. Получить данные о ежемесячном доходе сотрудников за последние двенадцать месяцев.

7. Выявить, кто конкретно занимается каждой фирмой. Если сотрудник уволился, кто берет на себя его дела?

Основными направлениями при оценке деятельности маркетинговой службы являются:

1. Реклама и связи с общественностью:

· Как в последние пять лет проводилась реклама продукта или фирмы? В каких общественных мероприятиях фирма принимала участие (семинары, конференции, благотворительность и т.д.)? Упоминания о деятельности фирмы в СМИ.

· Проанализировать влияние рекламы на продвижении товара на рынке. Оценить эффективность всех используемых видов рекламы, (затраты на рекламу, отнесенные количеству откликнувшихся на нее людей).

· Определить, может ли данный вид товара нуждаться в рекламе и какой (СМИ, специализированные журналы, реклама среди людей).

· Используя выводы предыдущих пунктов, определить, на какие категории потребителей должна быть направлена реклама продукта.

· Исходя из полученных данных, необходимо разработать рекламную политику фирмы. Рекламой должен заниматься один человек, возможно, совмещая эту работу с другой.

· Определить, достаточно ли привлекателен логотип выпускаемого товара.

· Спланировать примерную стратегию рекламы на год вперед. Предварительно определить девиз рекламной компании фирмы, на основе которого должны строится все рекламные объявления и выступления.

· После выхода каждого рекламного объявления, необходимо отслеживать эффективность рекламы, сколько было звонков, в какое время чаще всего звонят, что в тексте рекламы не совсем понятно, какие возникают вопросы.

· План рекламы должен постоянно корректироваться с учетом сложившийся ситуации.

· Желательно выделять каждый месяц бюджет на рекламу, согласованный с тем человеком, который занимается рекламой. Таким образом, внебюджетные затраты на рекламу могут возникать только в экстремальных случаях.

· PR-мероприятия должны также проводиться запланировано. Очень полезно принимать участие в выставках продукции, возможно, научных семинарах, общественных мероприятиях. За сбор информации о проводящихся мероприятиях и своевременную передачу ее руководству фирмы должен отвечать один человек.

· Проводить обучение сотрудников фирмы на специализированных курсах, так как это позволяет не только получить новую информацию, но и завязать знакомства, обменяться реальным опытом работы.

· Мероприятия по связям с общественностью позволяют также составить представление о мнении основных целевых групп (партнеры, клиенты, политики и т.д.) по поводу деятельности организации и выпуска продукции.

2. Маркетинговые опросы. Постоянное проведение маркетинговых исследований позволяет Управляющему составить более полную картину взаимоотношений и, следовательно, принимать более дальновидные и обоснованные решения.

Технология антикризисного управления является решающим фактором его успеха. Она должна разрабатываться с учетом конкретных обстоятельств и в определенной мере является продуктом искусства управления.

- Диагностика банкротства предприятия.

Внешние признаки банкротства

За всю историю банкротства (с момента его появления в XI-XII вв. в итальянских вольных городах) было выработано два критерия банкротства:

1) Принцип неоплатности. В соответствии с этим принципом должник может быть признан банкротом, если сумма общей кредиторской задолженности должника превышает сумму принадлежащего ему имущества. Критерий неоплатности применялся в старом законе о банкротстве 1992 года. В то же время в западных странах отказались от использования этого принципа еще в конце XIX века;

2) Принцип неплатежеспособности. В конце XIX века практически все законодательства о банкротстве перешли на использование принципа неплатежеспособности. В российском законодательстве этот принцип стал применяться с 1998 года. Согласно этому принципу, нужно выявить конкретные признаки презумпции, что должник не в состоянии отвечать по своим обязательствам перед кредиторами.

В Российской Федерации используются два признака банкротства:

1. Сумма долга. По новому закону о несостоятельности для юридического лица она не должна быть менее 100 тысяч рублей (вместо 500 МРОТ по закону о банкротстве 1998 года);

2. Просрочка в уплате долга более чем на 3 месяца.

Указанных признаков достаточно для общего случая банкротства.

Для отдельных категорий должников эти критерии могут быть более жесткими или, наоборот, более мягкими. Например, для кредитных организаций достаточно просрочить уплату долга более 1 месяца. При этом стоит отметить, что в Государственную Думу внесен проект новой редакции закона о банкротстве кредитных организаций. В соответствии с этим законопроектом кредитная организация может быть признана банкротом, если не исполняет свои обязательства в течение 14 дней. Еще одним критерием банкротства кредитной организации является обстоятельство, когда после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения ее обязательств перед кредиторами.

Для стратегических предприятий критерии банкротства следующие: сумма долга - 500 тысяч рублей и период просрочки - 6 месяцев.

Для предприятий ТЭК (закон о банкротстве предприятий топливно-энергетического комплекса будет действовать до 01.01.05 г.) общая сумма задолженности устанавливается на уровне 50 тысяч МРОТ, а период просрочки - 6 месяцев.

- Стратегия в антикризисном управлении организацией.

В антикризисном управлении стратегия играет особую роль. Она позволяет готовиться к кризисным ситуациям, распознавать характер слабых сигналов кризисного развития, снижать количество тактических ошибок, уверенно ориентироваться в проблемах, имеющих последствия в будущем, разрабатывать и использовать эффективные технологии управления, находить позитивные элементы в сложных кризисных ситуациях.

Есть все основания утверждать, что антикризисное управление немыслимо без стратегии, определяющей и его тактику.

Стратегия характеризует не только управление в макроэкономических масштабах. Любая организация может и должна иметь собственную стратегию. Это стратегия выживания и развития, повышения конкурентно способности, достижения цели.

Стратегия антикризисного управления предполагает принятие стратегической программы, которая требует большой аналитической и проектной работы.

При разработке стратегии проводится анализ внешней и внутренней среды деятельности организации, выделяются те факторы, которые имеют ключевое значение для организации, проводится сбор и отслеживание информации по каждому фактору, и на основе оценки реального положения организации выясняются причины возникновения опасности и появления признаков кризисного состояния. Точная, комплексная, своевременная диагностика состояния предприятия – первый этап в разработке стратегии антикризисного управления.

Далее проводится анализ социально-экономической среды с целью выявления причин внешнего влияния на организацию.

При проведении анализа внешней среды излишне большой объем информации может привести к усложнению оценки и неопределенности в понимании тенденций развития. Однако недостаточность информации ведет к искажению реального положения дел и не позволяет понять истинную суть ситуации. Поэтому, чтобы сформировать четкую и понятную картину, необходим классификационный выбор информации, регулирование ее объемных характеристик, корректирование по оценке полученных результатов. Необходимо свести в единое целое несколько этапов анализа:

- анализ макросреды, условно можно поделить на четыре сектора: политическое, экономическое, социальное и технологическое окружение.

- анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары-заменители.

Изучая внешнюю среду, менеджеры концентрируют свое внимание на выяснении, какие угрозы и какие возможности таит в себе внешняя среда. Известно, что довольно эффективным способом, применяемым для анализа внешней среды, является метод SWOT, подробно описанный в литературе по стратегическому управлению.

Наряду с анализом внешней среды бизнеса важно провести углубленное исследование реального состояния организации. Это позволит увидеть, каким должна стать организация в будущем, разработать антикризисную стратегию и провести на ее основе необходимые изменения.

Анализируя действующую стратегию необходимо сконцентрировать внимание на следующих пяти моментах:

1. Эффективность текущей стратегии.

Во-первых, надо определить место организации среди конкурентов; во-вторых, границы конкуренции (размер рынка); в-третьих, группы потребителей, на которые ориентируется организация в своей деятельности; в-четвертых, функциональные стратегии в области производства, маркетинга, финансов, кадров.

Оценка каждой составляющей дает более понятную картину стратегии. Причем, в данном случае оценка проводится на базе количественных показателей. К ним относятся: доля предприятия на рынке, размер рынка, размер прибыли, размер кредита, объем продаж (уменьшается или увеличивается по отношению к рынку в целом) и т.д.

2. Сила и слабость, возможности и угрозы, на которые ориентирована стратегия. Оценка ведется по известному методу SWOT-анализа.

Сила – это то, в чем организация преуспела. Сила может заключаться в освоенных навыках, опыте работы, ресурсах, достижениях (более хороший товар, совершенная технология, лучшее обслуживание клиентов, узнаваемость товарной марки).

Слабость – это отсутствие чего-то важного в функционировании компании; то, что ей не удается в сравнении с другими.

Когда сильные и слабые стороны выявлены, оба списка тщательно изучаются и оцениваются. С точки зрения формирования стратегии сильные стороны предприятия важны, поскольку они могут быть использованы как основа антикризисной стратегии. Если их недостаточно, то менеджеры предприятия срочно должны создать базу, на которой эта стратегия основывается. В то же время успешная антикризисная стратегия направлена на устранение слабых сторон, которые могут способствовать возникновению кризисной ситуации. Рыночные возможности и угрозы также во многом определяют антикризисную стратегию. Возможности и угрозы не только влияют на состояние организации, но и указывают, какие стратегические изменения надо предпринять.

Анализ и оценка сильных и слабых сторон, а также возможностей и угроз, позволяют увидеть необходимости тех или иных стратегических изменений в области конкурентоспособности цен и издержек предприятия.

3. Предприятие должно знать, как его цены и затраты соотносятся с ценами и затратами конкурентов. В этом случае используется стратегический анализ издержек. Метод, с помощью которого осуществляется этот анализ, называется цепочкой ценностей. Он предполагает ранжирование ценностей, по которым распределяются издержки.

4. Оценка прочности конкурентной позиции предприятия.

Оценка конкурентоспособности предприятия по издержкам необходима, но недостаточна. Прочность позиции предприятия (насколько слаба или сильна) по отношению к основным конкурентам оценивается по таким важным показателям, как качество товара или услуги, финансовое положение, технологические возможности, продолжительность товарного цикла. Оценки показывают положение предприятия в сравнении с конкурентами, выявляя таким образом, где оно слабо и где сильно, и по отношению к какому конкуренту.

5. Выявление проблем, вызвавших кризис на предприятии.

Изучают все результаты по состоянию предприятия на момент кризиса и определяют на чем надо сосредоточить внимание. Данные, полученные при исследовании кризисного состояния предприятия, можно систематизировать, потому что эффективная стратегия получится только на основе системного представления всех аспектов и параметров.

Без четкой формулировки проблем, вызвавших кризис на предприятии, без их осознания нельзя приступить к разработке антикризисных мероприятий предприятия. Либо в стратегию предприятия вносятся небольшие изменения, либо стратегия полностью пересматривается и разрабатывается новая.

6. Анализ и возможный пересмотр миссии и системы целей предприятия.

Следующим, не менее важным этапом стратегического антикризисного планирования является корректировка миссии предприятия и системы целей.

Предметом анализа в этом отношении должна быть проблема: сможет ли в рамках своей прежней миссии предприятие выйти из кризиса и достичь конкурентных преимуществ. При необходимости надо скорректировать миссию. Умело сформулированная миссия, которая доступна для понимания и в которую верят, является весомым стимулом для изменений в стратегии. Хорошо сформулированная миссия может включать следующее:

1. Провозглашение убеждений и ценностей.

2. Продукцию или услуги, которые предприятие будет продавать (или потребности клиентов, которые предприятие будет удовлетворять).

3. Работа предприятия на рынках:

способы выхода на рынок;

технологии, которые будет использовать предприятие;

политику роста и финансирования.

Четко сформулированная миссия вдохновляет и побуждает к действию, дает возможность сотрудникам предприятия проявлять инициативу. Миссия формирует главные предпосылки успеха деятельности предприятия при различных воздействиях на него со стороны внешней и внутренней среды.

Каждое предприятие имеет определенную систему целей. Они возникают как отражение целей различных групп:

собственники предприятия,

сотрудники предприятия,

покупатели,

деловые партнеры,

общество в целом.

Если миссия – это доминанта ценностей, то система целей – это видение будущего, желаемые, возможные и необходимые результаты и достижения, соответствующие пониманию цели.

Цели являются исходным пунктом систем стратегического планирования, мотивации и контроля, используемых на предприятии

Цели более высокого уровня имеют широкий характер и ориентированы на долгосрочную перспективу. Они позволяют менеджерам взвешивать влияние сегодняшних решений на долгосрочные показатели. Цели более низкого уровня ориентированы на краткосрочную и среднесрочную перспективу и являются средством достижения целей высокого уровня. Краткосрочные цели подробно объясняют результаты, которые нужно достичь в ближайшем будущем. Они определяют темпы развития компании и уровень показателей деятельности, который надо достичь на ближайшее время. Если руководство подменяет и смешивает уровень целей, это может служить причиной кризисной ситуации.

- Реализация антикризисной стратегии развития организацией.

Тактические (оперативные) мероприятия в антикризисном управлении могут быть следующими: сокращение расходов, закрытие подразделений, сокращение персонала, уменьшение объемов производства и сбыта, активные маркетинговые исследования, высокие цены на продукцию, использование внутренних резервов, модернизация, установление текущих убытков, выявление внутренних резервов, привлечение специалистов, получение кредитов, укрепление дисциплины и т.д.

Реализация выбранной стратегии в тактике управления предполагает выполнение следующих задач:

окончательное уяснение выработанной антикризисной стратегии и целей, их соответствие друг другу;

более широкое доведение идей новой стратегии и смысла целей до сотрудников для их вовлечения в процесс реализации антикризисной стратегии;

приведение ресурсов в соответствие с реализуемой антикризисной стратегией;

принятие решений по поводу организационной структуры.

При реализации стратегии необходимо сконцентрировать внимание на том, как изменения будут восприняты, какие силы будут сопротивляться, какой надо выбрать стиль поведения. Сопротивление необходимо уменьшить до минимума или устранить насколько это возможно в соответствии с типом, сущностью и содержанием изменения.

На тактику реализации стратегии оказывает влияние и накладывает определенные ограничения существующие:

структура и система управления;

управленческая культура;

компетенции персонала;

ресурсы.

Структура предприятия во многом определяет его способность реагировать на изменения внешней среды. В случае, если предприятие имеет слишком жесткую организационную структуру, она может стать преградой на пути гибкого приспособления к новым реальным условиям, тормозить процесс инноваций и препятствовать творческому подходу к решению новых проблем и задач.

Управленческая культура может быть очень сильной движущейся силой. Однако не следует забывать, что управленческая культура предприятия возникла как результат традиций, имеющих длительную историю, и не может быть изменена в одно мгновение. Проблемы могут возникнуть, если управленческая культура войдет в противоречие с антикризисной стратегией предприятия.

Компетенции (навыки) и ресурсы оказывают также большое влияние на антикризисную стратегию, т.к. их правильное использование имеет решающее значение для успешной деятельности предприятия. Менеджер должен в максимальной степени мобилизовать ресурсы предприятия и распределить их таким образом, чтобы их использование дало наибольший эффект. Механизм использования ресурсного потенциала предприятия приводится в соответствие с осуществляемой антикризисной стратегией. До функциональных подразделений, осуществляющих руководство движением ресурсов внутри предприятия, должны быть доведены новые задачи. При этом необходимо провести соответствующую подготовительную работу, чтобы устранить сопротивление с их стороны и убедить в необходимости эффективного участия в осуществлении новой стратегии.

На этом этапе менеджеры могут сравнить то, что требуется для реализации антикризисной стратегии, с тем, что сейчас имеет фирма.

Сравнивая желаемое с действительным, менеджеры могут использовать балльную систему оценки расхождения между этими состояниями по следующим критериям:

навыки и ресурсы;

структура и системы;

управленческая культура.

При проведении сравнительного анализа важно выделить именно те моменты, которые могут коренным образом повлиять на успех предприятия.

Если предприятие своевременно отслеживает появление внешней угрозы и располагает временем, достаточным для выработки эффективной реакции, оно может последовательно ликвидировать все проблемы. Но в кризисной ситуации реализацию изменений надо осуществить в жестко ограниченный срок. Поэтому при реализации определенной тактики антикризисного управления необходимо стремиться к максимальной параллельности работ. Тактика наиболее эффективна, если она совмещается с уже адаптированной структурой и подчиняется сбалансированной системе целей. Однако в критических ситуациях времени на подготовку базы для стратегических изменений не остается, тогда решительно приходится изменять сложившуюся систему управления, что болезненно сказывается на работе персонала.

Преодоление сопротивления требует осуществление двух групп мероприятий. Во-первых, психологических – определение культурных ориентаций различных групп персонала на основе их отношения к изменениям, создания опорных точек внедрения антикризисной стратегии, ограничение влияния на принятие решений со стороны групп, невосприимчивых к изменениям. Во-вторых, системных – формирование переходной структуры предприятия, решающей задачи по внедрению изменений без помех для оперативной деятельности

Значительную помощь в тактике проведении антикризисной стратегии может оказать привлечение специалистов со стороны. Ими могут быть внешние консультанты, новые управляющие, ранее работавшие на других предприятиях, или управляющие из самой компании, имя которых не ассоциируется с прошлой стратегией.

Так, например, принципиальные нововведения Ли Яккока в управлении фирмой Сhrysler не привели к фундаментальным изменениям в стратегическом управлении. Яккока уволил многих вице-президентов компании (поставив на их места своих людей), изменил некоторые системы, сделал упор на экономию, назначив себе годовую зарплату в 1 доллар, и нашел новое рекламное агентство. Эти изменения привели к усилению уже существовавших внутри компании тенденций. Именно руководство Ли Яккоки, провозглашенная им миссия, его энергия способствовали переменам в большей степени, чем проведение новой конкурентной стратегии.

- Банкротство и ликвидация предприятия (организации).

Основным нормативным актом, регулирующим процедуру банкротства, является Федеральный закон о несостоятельности (банкротстве) от 26 октября 2002 года N 127-ФЗ. Согласно статье 2 этого закона, несостоятельность (банкротство) это "признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее — банкротство)"

Внешним признаком банкротства является невыполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. Требования к должнику должны превышать 1000 минимальных размеров оплаты труда. Особо законом оговорены положения по банкротству градообразующих, сельскохозяйственных, финансовых организаций, стратегических предприятий и организаций, а также субъектов естественных монополий.

Внесудебной мерой, направленной на восстановление платежеспособности должника, является досудебная санация.

При рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства:

· наблюдение;

· финансовое оздоровление;

· внешнее управление;

· конкурсное производство;

· мировое соглашение.

Банкротство как форма антикризисной аллокационной инновации может предполагать:

- реорганизацию предварительно объявляемого банкротом всего крупного финансово-кризисного предприятия;

- выделение из крупного финансово-кризисного предприятия дочерних предприятий с целью осуществления их банкротства и реорганизации.

В любом из указанных случаев сутью применения процедуры банкротства в качестве приема антикризисного управления является то, что после объявления предприятия банкротом на реорганизуемом предприятии вместо того, чтобы его ликвидировать с распродажей имущества, вводится внешнее (арбитражное) управление, на время которого предприятие освобождается от долгов.

Этим предприятию дается шанс освоить новые продукты и технологии, которые должны успеть принести прибыль (экономию), необходимые для того, чтобы погасить временно отложенные долги.

Если не использовать этой процедуры, то всегда будет оставаться большая вероятность того, что многие не "приостановленные" долги в обычном режиме деятельности предприятия будут взыскиваться кредиторами в принудительном или безусловном порядке: безусловное списание средств со счетов предприятия по приказу налоговых органов, судебное взыскание долгов с арестом и распродажей для этого как раз того имущества, которое может понадобиться для внедрения главных продуктовых и технологических новшеств. Оставшись под угрозой подобных санкций предприятие фактически продолжает быть недееспособным и крайне непривлекательным как контрагент в любых сделках.

Временное "замораживание" долгов при введении процедуры банкротства следует отличать от процедур реструктуризации долга, которые с согласия кредиторов могут применяться к предприятиям-должникам, прежде чем их объявлять банкротами.

Введение процедуры банкротства рассматривается, таким образом, как способ финансирования и практического осуществления иных, главных, антикризисных инноваций, которые необходимо предварительно проработать. По ним должны быть составлены технико-экономические обоснования, проведены маркетинговые исследования и инвестиционные расчеты, из которых видно, что их реализация действительно в состоянии восстановить платежеспособность и прибыльность предприятия. Собранию кредиторов должен быть представлен и обобщающий бизнес-план финансового оздоровления предприятия за время "замораживания" его долгов.

Что же касается различия между двумя изначально указанными случаями применения процедуры банкротства, то оно сводится к следующему.

Если финансово-кризисное предприятие не является слишком "запущенным" и сохраняет возможность за время освобождения от долгов привлечь заказчиков, поставщиков и инвесторов, то описанный способ финансирования и практического осуществления эффективных инноваций может быть применен к предприятию как к целому.

Если же это не так (или если банкротство всего крупного предприятия может показаться слишком социально рискованным), то для банкротства целесообразно предназначить в качестве выделяемых в отдельные предприятия именно те подразделения крупной фирмы, которые имеют определенные конкурентные преимущества, материальные и нематериальные активы.

Конечно, выделение в отдельные предприятия подобных подразделений должно происходить под контролем кредиторов по разделительному балансу с передачей им не только активов, но и части задолженности крупного должника. При этом выделяемым предприятиям, которые для временного освобождения от долгов планируется объявить банкротами, разумно передавать задолженность по тем кредиторам, которые после тщательного анализа технико-экономических обоснований поручаемых этим предприятиям коммерчески перспективных инноваций поверили в данные инновации и поддержали их.

В итоге предприятия, выделенные под проекты коммерчески перспективных инноваций, после объявления их банкротами должны подпасть под режим внешнего (арбитражного) управления и на время его сохранения смогут восстановить свою дееспособность по сравнению с условиями, которые у них были как у подразделения крупного финансово-кризисного предприятия. Они смогут также воспользоваться тем, что их потенциальные заказчики, поставщики и инвесторы будут в меньшей степени опасаться теперь не лежащего на этих предприятиях непосредственно бремени долгов их материнской фирмы.

Для социально неблагополучных районов и градообразующих предприятий немаловажно и то, что в последнем случае новые рабочие места – пусть и в меньшем количестве – на выделенных дочерних предприятиях-банкротах станут создаваться быстрее, чем при гораздо более сложном банкротстве унитарного крупного предприятия.

Выделение из крупного финансово-кризисного предприятия дочерних предприятий с целью осуществления их банкротства и реорганизации в интересах антикризисного управления не следует смешивать с мошенническим приемом выделения предприятий для их банкротства, когда на баланс этого предприятий передается непропорционально большая для их уставных фондов кредиторская задолженность материнской фирмы – таким образом просто пытаются незаконно освободить последнюю от долгов, заведомо обрекая кредиторов на потери.

Мошеническим также является и обратный прием: "перекачка" (завышенными взносами в уставные фонды при непередаче по разделительному балансу соответствующей части кредиторской задолженности; посредством закупок от дочерних предприятий нестандартизированных товаров и услуг по завышенным ценам) имущества материнской финансово-кризисной фирмы в дочерние или аффилированные предприятия с целью ее фактического доведения до ложного банкротства.

В связи с этим вопросом необходимо иметь в виду, что вступивший в силу в 1998 году новый закон РФ о банкротствах делает акцент не на ликвидацию предприятий-банкротов, а именно на их финансовое оздоровление и продолжение деятельности на основе антикризисных инноваций – сначала в режиме внешнего (арбитражного) управления, а затем в качестве предприятий, проданных (с погашением в результате этого долгов кредиторам) новым инвесторам.

Особенно важной становится проблема того, за сколько и когда сможет быть продано по частям предприятие-банкрот, которое реализует план финансового оздоровления на основе антикризисных инноваций.

На выбор собранию кредиторов предприятия-банкрота арбитражный (внешний) управляющий должен тогда представить различные варианты оздоровления.

Если предприятие-банкрот под руководством арбитражного управляющего не реализует сколь-либо значительной программы антикризисных инноваций и быстро продается за незначительную сумму, то в этом случае могут быть выручены средства, которых хватит на то, чтобы покрыть не более 10% долга кредиторам.

Ликвидация обанкротившихся предприятий

Предприятие-должник объявляется банкротом, если меры в процессе его санации не привели к ожидаемым результатам. Затем по решению арбитражного суда создается специальная комиссия для проведения ликвидационных процедур (ликвидационная комиссия). В ее состав включаются представители собрания кредиторов, банков, финансовых органов, а также Фонда государственного имущества; если банкротом признано государственное предприятие.

Ликвидационная комиссия в соответствии с действующим законодательством осуществляет общее управление имуществом предприятия-банкрота.

Процесс осуществления ликвидационных процедур при банкротстве включает:

1) оценку имущества предприятия-банкрота, по балансовой стоимости. Такая оценка производится на основе полной инвентаризации имущества предприятия;