Приложение А. Журнал хозяйственных операций 5 страница

Задание на занятие:

Задание 1.Из производства ООО «Эра-Макс» на склад готовой продукции 19 января 2012 года передано 1200 компакт-дисков по требованию-накладной № 18. Пример оформления требования-накладной представлен в Приложении В.

По факту передачи был составлен приходный ордер № 18 по форме № М-4 и карточка учета материалов по форме № М-17. Примеры оформления формы № М-4 и М-17 представлены в Приложении Г и Приложении Д.

Задание 2 .На протяжении 1 квартала 2012 года ОАО «Энергосервис» было приобретено несколько партий газовых котлов серии KDB 130 FA по разной цене.

Таблица 1.- Поступление готовой продукции ОАО «Энергосервис» (по позиции «Газовые котлы»)

| Дата | Поставщик | Цена, руб. | Количество, шт. | Сумма, руб. |

| 10.01.2012 | ООО «СВГК» | 18813,56 | ||

| 26.01.2012 | ООО «СВГК» | 18813,56 | ||

| 19.02.2012 | ООО «СВГК» | 19754,24 | ||

| 27.02.2012 | ООО «СВГК» | 19754,24 | ||

| 25.03.2012 | ООО «СВГК» | 19367,00 | ||

| Итого | ? | ? |

Продажа за 1 квартал 2012 года представлена в Таблице 2.

Таблица 2. - Расход товарных запасов ОАО «Энергосервис»

| Дата | Покупатель | Цена, руб. | Количество, шт. | Сумма, руб. |

| 21.01.2012 | ООО «Терминал» | 24457,6 | 611440,0 | |

| 06.02.2012 | ООО СК «Авис» | 24692,8 | 370392,0 | |

| 12.02.2012 | ОАО «СМЗ» | 24692,8 | 296313,6 | |

| 11.03.2012 | ООО «Стройальянс» | 24692,8 | 246928,0 | |

| 20.03.2012 | ОАО «СМЗ» | 24692,8 | 370392,0 | |

| 31.03.2012 | ООО «Стройальянс» | 24692,8 | 617320,0 | |

| Итого | 2512785,6 |

Оформить первичные документы по учету готовой продукции:

1) Карточку количественно-стоимостного учета материалов (форма № ТОРГ-28) за 1 квартал 2012 года. Пример оформления формы ТОРГ-28 представлен в Приложении Е.

2) Журнал учета товаров на складе (форма № ТОРГ-18). Пример оформления формы ТОРГ-28 представлен в Приложении Ж.

Содержание отчета:

1. Номер и наименование занятия.

2. Цель занятия.

3. Последовательное выполнение заданий, оформленное письменно.

4. Ответы на контрольные вопросы.

5. Дата выполнения занятия.

Контрольные вопросы:

1. Что должна обеспечить организация учета готовой продукции?

2. Какой порядок учета отпуска готовой продукции рекомендуется Методическими указаниями по учету МПЗ?

3 .Какие унифицированные формы первичной учетной документации рекомендуется для учета готовой продукции в торговых организациях?

Практическое занятие 26.

Наименование занятия:Определение и списание расходов по продаже продукции, выполнению работ и услуг.

Цель занятия: Привитие практических навыков по определению списанию расходов по продаже продукции, выполнению работ и услуг.

Подготовка к занятию:

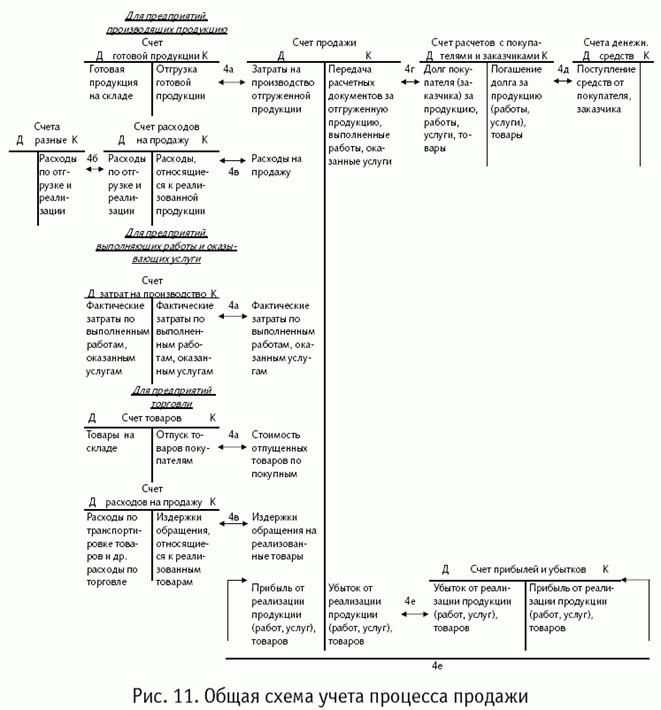

Процесс продажи (в терминологии Налогового кодекса РФ - процесс реализации) на предприятиях, производящих продукцию, представляет собой процесс доведения изготовленной продукции до потребителя. При этом предприятие-изготовитель несет расходы по упаковке, затариванию готовой продукции на складе, по рекламе, транспортировке и другие коммерческие расходы.

Продукция считается реализованной с момента перехода права собственности на нее покупателю - с этого момента возникает долг покупателя перед предприятием-изготовителем. При оплате счетов за отгруженную продукцию долг покупателя погашается. Полученная выручка от реализации продукции уменьшается на сумму фактических затрат по производству и реализации и выявляется результат от реализации: прибыль или убыток.

На предприятиях, выполняющих работы и оказывающих услуги, долг заказчика возникает с момента сдачи ему работ и оказания услуг. С этого же момента фактические затраты по выполненным работам и оказанным услугам списываются в уменьшение выручки от сдачи работ (услуг) и выявляется финансовый результат.

На предприятиях торговли процесс реализации представляет собой процесс доведения до потребителя товаров, приобретенных для продажи. С момента перехода права собственности на товар покупателю он считается реализованным, стоимость отпущенных товаров по покупным ценам и издержки обращения, приходящиеся на эти товары, списываются в уменьшение выручки и выявляется финансовый результат.

Основными задачами бухгалтерского учета процесса продажи продукции, работ, услуг являются:

1) документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг, расходов по отгрузке и реализации продукции;

2) правильное исчисление списываемых в процессе реализации расходов;

3) своевременное оприходование поступивших средств от покупателя (заказчика);

4) правильное исчисление финансового результата от реализации продукции, товаров, работ, услуг.

Основные хозяйственные операции, отражаемые на счетах бухгалтерского учета в процессе продажи представлены на Рисунке 1.

- переход права собственности к покупателю при отгрузке готовой продукции, отпуске товаров, при выполнении работ и оказании услуг - операция 4а - и одновременное появление долга покупателя (заказчика) за продукцию, товары, работы, услуги - операция 4г;

- осуществление расходов по отгрузке и продаже продукции - операция 4б;

- определение и списание расходов по сбыту продукции, товаров - операция 4в;

- погашение покупателями (заказчиками) долга за продукцию, товары, работу, услуги - операция 4д;

- выявление финансового результата от продажи - операция 4е.

При реализации продукции предприятие несет определенные расходы: на тару и упаковку продукции перед отправкой на складах готовой продукции, на транспортировку продукции, комиссионное вознаграждение сбытовым организациям и посредникам, расходы по рекламе и т.д. В течение месяца расходы по реализации продукции собираются на счете «Расходы на продажу», а в конце месяца они списываются на счет «Продажа»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые с бытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи».

При частичном списании подлежат распределению:

- в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

- в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Задание на занятие:

Задание 1. Записать операции ООО «ХХХ » за июнь 2011 г. и составить бухгалтерские проводки по форме, представленной в Приложении А.

Таблица 1. - Выписка из документов по операциям за июнь 2012 г.

| Содержание операции | Сумма, руб. |

| Отгружена продукция по фактической себестоимости | 62 000 |

| Перечислено с расчетного счета на счет чековых книжек | |

| Согласно отчету экспедитора оплачена чеками из чековой книжки плата по грузовому тарифу за перевозку отгруженной покупателям продукции | |

| Зачислено на расчетный счет от покупателей: по счетам за отгруженную продукцию грузовой тариф НДС | 80000 2800 ? |

| Определить финансовый результат от продажи продукции | ? |

Задание 2.ООО «Салют» учитывает готовую продукцию по нормативной себестоимости. В мае изготовлена продукция, себестоимость которой составила:

- нормативная - 2 500 000 руб.;

- фактическая - 2 800 000 руб.

В соответствии с учетной политикой разница между фактической и нормативной себестоимостью учитывается на отдельном субсчете счета 43 «Готовая продукция». В июне покупателям продано готовой продукции по нормативной стоимости на сумму 1 700 000 руб.

Отразите совершенные операции в бухгалтерском учете.

Задание 3.ООО «Горение» в марте изготовило 4 котла. Фактические расходы по их производству составили 2 200 000 руб. Нормативная (плановая) себестоимость 1 котла - 900 000 руб.

На 1 марта остатка готовой продукции не было.

В марте заказчикам отгрузили 2 котла. В соответствии с учетной политикой предприятие осуществляет учет готовой продукции по нормативной (плановой себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)».

Отразите совершенные операции в бухгалтерском учете.

Задание 4. Составить бухгалтерские записи по следующим хозяйственным операциям.

Таблица 2 - Выписка из документов по операциям за июль 2012 г.

| Содержание операции | Сумма, руб. |

| Сдана на склад из производства готовая продукция по фактической себестоимости | 56 000 |

| Отгружена готовая продукция покупателям по фактической себестоимости | 35 000 |

| Поступила на расчетный счет выручка от реализации по договорной цене, включая НДС | |

| Начислен НДС 18% (сумму определить) | ? |

| Определить результат от реализации готовой продукции. | ? |

Задание 5.Плановая себестоимость отгруженной продукции на конец месяца - 800 000 руб.

Реализовано продукции по плановой себестоимости 600 000 руб.

Сумма расходов на продажу за отчетный период составила 160 000 руб.

Определить сумму расходов на продажу, подлежащих списанию в отчетном месяце, на объем реализованной продукции.

Задание 6.На основе данных для выполнения задачи распределить расходы на продажу между реализованной и отгруженной продукцией. Расходы на тару и комиссионные сборы включаются в себестоимость отдельных видов продукции прямым путем, а расходы на транспортировку продукции и прочие косвенные расходы - пропорционально производственной себестоимости реализованной продукции.

Решение осуществить в ведомости распределения расходов на продажу.

Данные для выполнения задачи:

Таблица 3. - Выписка из ведомости отгрузки и реализации продукции

| Вид продукции | Отгружено, шт. | Реализовано, шт. | Производственная себестоимость единицы, руб. |

| А | |||

| Б | |||

| В |

1) Состав коммерческих расходов: расходы на тару - 20 тыс. руб., в том числе на:

- продукцию А - 9 тыс. руб.,

- продукцию Б - 6 тыс. руб.,

- продукцию В - 5 тыс. руб.;

2) Комиссионные сборы по продукции Б - 3 тыс. руб.;

3) Расходы на транспортировку всей продукции - 7 тыс. руб.;

4) Прочие расходы - 3 тыс. руб.

Таблица 4. - Ведомость распределения расходов на продажу

| Производственная себестоимость | Расходы на продажу | ||||||||||

| Вид продукции | Расходы на тару | Расходы на транспортировку | Комиссионные сборы | Прочие расходы | Всего | ||||||

| отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | реализованной | отгруженной | плановой |

Задание 7.В отчетном периоде организация реализовала готовую продукцию на 660 000 руб. (в том числе НДС). Себестоимость отгруженной продукции 360 000 руб. Расходы на продажу составили 90 000 руб. Учет, согласно учетной политике, ведется по отгрузке. На расчетный счет организации поступила выручка за продукцию 660 000 руб.

Составить бухгалтерские проводки и определить финансовый результат продажи.

Задание 8.В апреле организация реализовала свою готовую продукцию на сумму 288 000 руб. (в том числе НДС). Право собственности на отгруженную продукцию переходит к покупателям в момент оплаты.

Расходы на продажу в отчетном периоде составили 27 000 руб.

На расчетный счет предприятия поступила выручка за отгруженную продукцию в сумме 200 000 руб.

Себестоимость отгруженной продукции 170 000 руб.

Определить финансовый результат продажи, сделать проводки.

Содержание отчета:

1. Номер и наименование занятия.

2. Цель занятия.

3. Последовательное выполнение заданий, оформленное письменно.

4. Ответы на контрольные вопросы.

5. Дата выполнения занятия.

Контрольные вопросы:

1. Что представляет собой процесс продажи?

2. С какого момента продукция считается реализованной?

3. Что собой представляет процесс реализации на предприятиях торговли?

4. Перечислите основные задачи бухгалтерского учета процесса продажи продукции, работ, услуг.

5. Какой счет предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг?

6. Какие расходы могут быть отражены на счете 44 «Расходы на продажу» в организациях, осуществляющих промышленную и иную производственную деятельность?

7. Какие расходы могут быть отражены на счете 44 «Расходы на продажу» в организациях, осуществляющих торговую деятельность?

8. Как ведется аналитический учет по счету 44 «Расходы на продажу»?

Практическое занятие 27.

Наименование занятия:Составление и обработка первичных документов по расчетам с дебиторами и кредиторами.

Цель занятия: Привитие практических навыков по составлению и обработке первичных документов по расчетам с дебиторами и кредиторами.

Подготовка к занятию:

1.Подготовить бланки унифицированных форм первичных документов:

- расходный кассовый ордер (форма КО-2);

- приходный кассовый ордер (форма КО-1);

- авансовый отчет (форма АО-1);

- командировочное удостоверение (форма Т-10).

2.Оформить бланки унифицированных форм первичных документов.

Исходные данные:

Наименование организации: ООО «ХХХ»;

1) расходный кассовый ордер (форма КО-2) № 116 - начальнику цеха № 1 Дроздову Д. В. на расходы по содержанию помещения цеха; выдано 2 апреля 2012 г.

2) приходный кассовый ордер (форма КО-1) № 70 на остаток подотчетных сумм от заведующей канцелярией Волковой В. А.; принято 5 апреля 2012 г.

3) авансовый отчет (форма АО-1) № 22 - зав. канцелярией Волковой В. А. по канцелярским расходам; утвержден 15 апреля 2012 г.

4) командировочное удостоверение (форма Т-10) № 147 - инженеру АХО Лаврову Л.В.

Место назначения: РФ, г. Краснодар, ОАО «Магнит».

Сроком на 6 календарных дней с 17 апреля 2012 г. с целью проведения сверки расчетов.

Командировка за счет средств ООО «ХХХ».

Задание на занятие:

Задание 1. Составить авансовый отчет.

Исходные данные:

К авансовому отчету № 3 от 20 января 2012 г.завхоза Тереховой Т. В. приложены следующие документы:

а) товарный чек и чек контрольной кассовой машины (ККМ) магазина №12 за канцтовары на сумму 450 руб.;

б) товарный чек и чек ККМ магазина №17 за краску на сумму 460 руб.;

в) товарный чек и чек ККМ за комплект бухгалтерских документов 500 руб.

Аванс на хозяйственные расходы выдан 16 января 2012 г. в сумме 1400 руб.

Задание 2.Составить командировочные удостоверения и авансовые отчеты подотчетных лиц ООО «ХХХ» и указать корреспонденцию счетов.

Исходные данные:

1. Начальник административно-хозяйственного отдела (АХО) Беляев Б. Н. получил 11.02.2012 под отчет на хозяйственные расходы 1600 руб., имея остаток от предыдущего аванса в сумме 11 руб. 20 коп.

Таблица 1. - Произведены расходы

| Дата | Действие | Сумма, руб. |

| 11 февраля | Приобретение мелких канцелярских принадлежностей по товарным чекам №157 | |

| 15 февраля | За телеграммы по квитанциям 10-12 | |

| 15 февраля | За доставку посылок со справочными изданиями на предприятие | |

| 16 февраля | За плакаты по технике безопасности для цеха №1 по товарным чекам магазина № 18 | |

| Итого | 1 634 |

2. Инженеру АХО Воронцову В. В. 22 января был выдан аванс под отчет в сумме 18 000 руб. Он выехал в командировку в г. Санкт-Петербург 25 января, прибыл к месту назначения 27 января, выехал обратно 9 февраля и возвратился в г. Самару 10 февраля.

Таблица 2. – Данные для авансового отчета

| Железнодорожные билеты в оба конца | 3 000 руб. |

| За постель туда и обратно | 100 руб. |

| По счету гостиницы за 14 суток | 14240 руб. |

| По квитанции за междугородные разговоры | 122 руб. |

| По квитанции № 18/31 за телеграмму | 76 руб. |

| Суточные за время командировки | ? |

| Итого |

3 Экспедитор Зорин 3. Н. выехал в командировку в г. Белгород 2 февраля, прибыл к. месту назначения 3 февраля, выехал обратно 14 февраля и возвратился в г. Самару 15 февраля. При выезде выдан аванс под отчет в сумме 1500 руб. К отчету приложены 2 железнодорожных билета стоимостью проезда в один конец 472 руб.

4. Мастер цеха № 1 Лавров Л. А выехал в командировку по обмену опытом в г. Екатеринбург 15 марта, прибыл в г. Екатеринбург 17 марта, выехал обратно 24 мартаи возвратился в г. Самару 26 марта. При выезде выдан аванс под отчет в сумме 20 000 руб. К авансовому отчету приложены 2 железнодорожных билета стоимостью проезда в один конец 2945 руб. и счет на проживание в гостинице за 7 суток на 17980 руб.

Задание 3.Составить журнал-ордер №7 по расчетам с подотчетными лицами за апрель 2012 г. по форме, представленной в Приложении И.

Исходные данные:

Таблица 3. - Остатки по расчетам с подотчетными лицами на 1 апреля 2012 г.

| Фамилия И.О. | Должность | Дата возникновения | Сумма, руб. | |

| Дебет | Кредит | |||

| 1. Соколов А. И. | агент | 29 марта | ||

| 2. Петров Е. Н. | экспедитор | 30 марта | ||

| 3. Жукова 0. А. | менеджер | 30 марта | ||

| Итого |

Таблица 4. - Операции за апрель 2012 г.

| Дата | Наименование документа и его содержание | Сумма, руб. |

| 2.04 | Расходный кассовый ордер № 15 Выдан перерасход подотчетных сумм Петрову Е. Н. | |

| 2.04 | Расходный кассовый ордер № 16. Выдан аванс на командировку главному бухгалтеру Калачевой А. Ю. | |

| 5.04 | Авансовый отчет № 20 Соколова А. И. Израсходовано на оплату доставки топлива | |

| 5.04 | Расходный кассовый ордер № 17. Выдано менеджеру Жуковой 0. А. на приобретение канцелярских товаров. | |

| 7.04 | Расходный кассовый ордер № 18. Выдан перерасход подотчетных сумм Соколову А. И. | ? |

| 10.04 | Авансовый отчет №21. Сдан отчет главного бухгалтера Калачевой А. Ю. | |

| 13.04 | Приходный кассовый ордер № 10 Принят остаток подотчетных сумм Калачевой А. Ю. | ? |

| 15.04 | Авансовый отчет № 22. Сдан авансовый отчет Жуковой 0. А. за приобретенные канцелярские товары. | |

| 16.04 | Расходные кассовые ордера № 19,20. Выдано из кассы подотчет: Жуковой 0. А. на оплату услуг почтовой связи Петрову Е. Н. на хозяйственно-операционные расходы |

Содержание отчета:

1. Номер и наименование занятия.

2. Цель занятия.

3. Последовательное выполнение заданий, оформленное письменно.

4. Ответы на контрольные вопросы.

5. Дата выполнения занятия.

Контрольные вопросы:

1) Перечислите основные первичные документы для расчетов с дебиторами.

2) Какой счет, используется для расчетов с подотчетными лицами?

3) Назовите регистры бухгалтерского учета, которые используются для обобщения информации по кредиторской и дебиторской задолженности.

4) Какой документ типовой формы заполняется работником после командировки?

Практическое занятие 28.

Наименование занятия:Отражение в учете расчетов с дебиторами и кредиторами.

Цель занятия: Привитие практических навыков по учету расчетов с дебиторами и кредиторами.

Подготовка к занятию:

1. Изучить порядок отражения в учете расчетов с дебиторами и кредиторами.

Понятия дебиторской и кредиторской задолженности охватывают очень много аспектов деятельности предприятия.

Несмотря на то что понятия «дебиторской» и «кредиторской» задолженности используются каждым бухгалтером по нескольку раз в день, в законодательстве о бухгалтерском учете мы не найдем определения этих терминов, возможно именно в силу их кажущейся очевидности.

Прежде всего, эти понятия связаны с обязательствами предприятия. В процессе своей повседневной хозяйственной деятельности организация вступает в различные виды отношений с третьими лицами, заключает и осуществляет различные виды сделок, выполняет обязанности, которые предусмотрены существующим законодательством. В результате деятельности у предприятия появляются обязательства, которые подлежат исполнению, и эти обязательства оценены в денежной форме. И наоборот, обязательства по отношению к налогоплательщику возникают у других лиц.

Дебиторская задолженность - это денежное выражение обязательств других лиц перед предприятием, возникающих в силу различных видов взаимоотношений или действующих законодательных актов.

Кредиторская задолженность предприятия - это денежное выражение обязательств предприятия перед другими лицами, возникающих в силу различных видов взаимоотношений или действующих законодательных актов.

Рассмотрим состав дебиторской и кредиторской задолженности в бухгалтерском учете предприятия.

Положением о бухгалтерском учете 4/99 «Бухгалтерская отчетность организации» определен состав показателей бухгалтерского баланса.

В активе баланса предусмотрена статья «Дебиторская задолженность», которая включает в себя следующие виды задолженности:

- покупатели и заказчики;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- задолженность участников (учредителей) по вкладам в уставный капитал;

- авансы выданные;

- прочие дебиторы.

В пассиве баланса предусмотрена статья «Кредиторская задолженность», которая включает следующие виды задолженности:

- поставщики и подрядчики;

- векселя к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность участникам (учредителям) по выплате доходов;

- авансы полученные;

- прочие кредиторы.

Кроме того, в соответствии с общим правилом, установленным пунктом 19 ПБУ 4/99, все активы и обязательства в балансе должны предоставляться с подразделением, в зависимости от срока обращения (погашения), на краткосрочные и долгосрочные.

Краткосрочная дебиторская (кредиторская) задолженность - та, срок погашения которой не более 12 месяцев после отчетной даты.

Долгосрочная дебиторская (кредиторская) задолженность - задолженность, срок погашения которой менее 12 месяцев после отчетной даты.

При заполнении бухгалтерского баланса по форме, утвержденной Приказом Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», дебиторская задолженность делится на: краткосрочную и долгосрочную.