Налог на добавленную стоимость 3 страница

4. При осуществлении налогоплательщиком как облагаемых, так и освобождаемых от налогообложения операций суммы налога:

а) учитываются в стоимости таких товаров (работ, услуг), имущественных прав — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых НДС;

б) принимаются к вычету — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС.

Указанные суммы НДС принимаются к вычету из бюджета или учитываются в стоимости товаров (работ, услуг) согласно пропорции, определяемой исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по которым не подлежат обложению по НДС, в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) (п. 4 ст. 170 НК РФ).

Пример 5.29. Организация занимается розничной оптовой торговлей. По розничной торговле организация переведена на уплату единого налога на вмененный доход, что не предусматривает уплату НДС. По оптовой торговле организация является плательщиком НДС. Приобретены товары для перепродажи на сумму 236 000 руб., в том числе НДС — 36 000 руб. По факту оплаты вся сумма НДС (36 000 руб.) по приобретенным товарам подлежит вычету из бюджета.

Через розничную сеть реализованы товары на сумму 150 000 руб., через оптовую сеть — на сумму 130 000 руб.

Доля розничной реализации — 53,6% (150 000 руб.: 280 000 руб. х 100%).

Доля оптовой реализации в общем объеме реализации составила 46,4% (130 000 руб.: 280 000 руб. х 100%).

Следовательно, сумма НДС по товарам, приобретенным для перепродажи (опт), подлежащая вычету из бюджета, равна 16 704 руб. (36 000 руб. х 46,4% : 100%).

Сумма НДС по товарам, приобретенным для перепродажи (розница), подлежащая восстановлению (уплате в бюджет), составила 19 296 руб. (36 000 руб. х 53,6% : 100%).

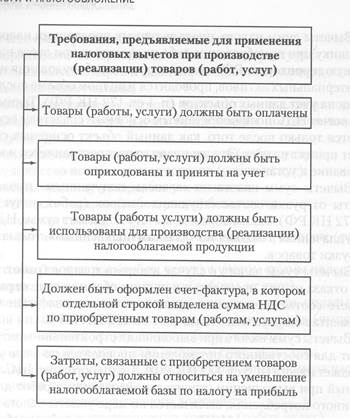

Порядок применения налоговых вычетов. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, а также на основании документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, и документов, подтверждающих фактическую уплату сумм удержанного налоговыми агентами налога.

Счет-фактура является документом, служащим основанием Для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут быть основанием для принятия предъявленных Покупателю продавцом сумм налога к вычету или возмещению. Налогоплательщик обязан составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур.

В счете-фактуре должны быть указаны:

· порядковый номер и дата выписки счета-фактуры;

· наименование, адрес и идентификационные номера налогоплательщика и покупателя;

· номер платежно-расчетного документа — в случае получения авансовых платежей в счет предстоящих поставок товаров (работ, услуг);

· наименования поставляемых товаров (работ, услуг);

· количество поставляемых товаров (работ, услуг);

· цена за единицу товара, без учета налога;

· стоимость товаров (работ, услуг) без налога;

· налоговая ставка;

· сумма налога, предъявляемая покупателю товаров (работ, услуг);

· стоимость товаров (работ, услуг) с учетом суммы налога;

· страна происхождения товара (работы, услуги).

· В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), должны быть указаны:

· порядковый номер и дата выписки счета-фактуры;

· наименование, адрес и идентификационные номера налогоплательщика и покупателя;

· номер платежно-расчетного документа;

· наименование поставляемых товаров (работ, услуг);

· сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг);

· налоговая ставка;

· сумма, предъявляемая покупателю товаров (работ, услуг), определяемая в соответствии с применяемыми ставками.

Счет-фактуру подписывают руководитель и главный бухгалтер организации либо иные лица, уполномоченные на то приказом (иными распорядительными документами) по организации или доверенностью от имени организации.

Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ, после принятия на учет указанных товаров (работ, услуг), имущественных прав при наличии соответствующих первичных документов.

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ основных средств, оборудования и (или) нематериальных активов, проводится в полном объеме после принятия на учет данных объектов (п. 1 ст. 172 НК РФ). Таким образом, вычет НДС по приобретенным основным средствам осуществляется только после того, как данный объект основных средств будет принят на учет. Это же правило распространяется и на оборудование к установке.

Вычеты сумм налога по «авансам полученным» проводятся с даты отгрузки соответствующих товаров (работ, услуг) (п. 5 ст. 172 НК РФ). Таким образом, вычету подлежит сумма НДС, ранее уплаченная в бюджет по «авансам полученным», только после отгрузки товаров.

Вычеты сумм налога в случае возврата товаров (работ, услуг) или отказа от них проводятся в полном объеме после отражения в учете соответствующих операций, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Вычеты сумм налога при выполнении строительно-монтажных работ для собственного потребления проводятся по мере уплаты в бюджет налога (п. 5 ст. 172 НК РФ). Таким образом, НДС, исчисленный при выполнении строительно-монтажных работ для собственного потребления, вычитается по мере уплаты налога в бюджет, однако исчислять НДС со стоимости таких работ необходимо в конце каждого налогового периода. В связи с этим вычесть такой налог можно будет только в следующем налоговом периоде.

Момент определения налоговой базы. Таким моментом является наиболее ранняя из дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 1 ст. 167 НК РФ).

Пример 5.30. В октябре 2008 г. организация отгрузила покупателю продукцию на сумму 118 000 руб., в том числе НДС — 18 000 руб. Отчетным периодом считается месяц. Продукция была оплачена лишь в декабре 2008 г.

Так как факт отгрузки продукции произошел ранее факта ее оплаты, сумму НДС (18 000 руб.) организации нужно было уплатить в бюджет в октябре 2008 г., т.е момент определения налоговой базы по НДС наступил в октябре 2008 г.

Пример 5.31. Организация получила предоплат}' 118 000 руб. в счет предстоящей отгрузки в октябре 2008 т., а отгрузила продукцию в декабре 2008 г. Отчетным периодом является месяц. Так как в данном случае факт оплаты произошел ранее факта отгрузки продукции, организация обязана уплатить НДС в октябре — 18 000 руб. (180 000 руб. х 15,25% : 100%), т.е. момент определения налоговой базы в данном случае наступил также в октябре 2008 г.

После фактической реализации продукции НДС с аванса (18 000 руб.) подлежал вычету из бюджета, и был начислен НДС с реализации 18 000 руб. (100 000 руб. х 18"-,: 100%).

Если товар не отгружается и не транспортируется, но происходит передача права собственности на него, такая передача права собственности приравнивается к оггрзгзке.

Момент определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления — последний день месяца каждого налогового периода (п. 10 ст. 167 НК РФ). Это позволяет налогоплательщикам уплачивать НДС по частям за каждый налоговый период, в течение которого выполняются строительно-монтажные работы, вплоть до ввода объекта в эксплуатацию.

Момент определения налоговой базы при передаче товаров (выполнении работ, оказании услуг) для собственных нужд — день совершения такой передачи товаров (выполнения работ, оказания услуг) (п. 11 ст. 167 НК РФ).

Организация ежегодно должна принимать учетную политику для целей налогообложения по НДС. Данная учетная политика обязательна для всех обособленных подразделений организации. Учетная политика для целей налогообложения по НДС применяется с 1 января года, следующего за годом ее утверждения приказом, распоряжением руководителя организации (п. 12 ст. 167 НК РФ).

Исчисление суммы налога, подлежащей уплате в бюджет. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного налога.

Если полученная сумма налога в каком-либо налоговом периоде меньше нуля, то она подлежит возмещению налогоплательщику либо зачету по другим налогам, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Сумма налога, подлежащая уплате при ввозе товаров на таможенную территорию РФ, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п. 3 ст. 173 НКРФ).

При реализации товаров (работ, услуг) налоговыми агентами сумма налога, подлежащая уплате в бюджет, исчисляется и уплачивается в полном объеме этими налогоплательщиками (п. 4 ст. 173 НК РФ).

Пример 5.32. Российская компания приобрела у иностранной компании, ведущей деятельность на территории РФ, товары, облагаемые по ставке 18%, на сумму 47 200 руб. Российская компания выступает налоговым агентом и обязана исчислить от суммы, выплачиваемой иностранной компании, НДС и в полном объеме уплатить его в бюджет.

Сумма НДС, подлежащая уплате в бюджет, равна 7200 руб. (47 200 руб. х 15,25% : 100%).

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2) налогоплательщиками — при реализации товаров (работ, услуг) операции по реализации которых не подлежат налогообложению.

Иными словами, если организация или индивидуальный предприниматель, не являясь плательщиком НДС в связи с получением освобождения либо осуществлением необлагаемых операций, выставил покупателю счет-фактуру с НДС, то он обязан уплатить эту сумму НДС в бюджет. Причем сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Налоговый период, порядок и сроки уплаты налога. В соответствии со ст. 55 НК РФ под налоговым периодом подразумевается период, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате в бюджет.

По НДС налоговым периодом является квартал.

Сроки представления декларации по НДС:

за I квартал — до 20 апреля;

за II квартал — до 20 июля;

за III квартал — до 20 октября;

за IV квартал — до 20 января следующего года. Сроки уплаты НДС за I квартал:

до 20 апреля — в размере 1/3 суммы налога, начисленного за I квартал;

до 20 мая — в размере 1/3 суммы налога, начисленного за I квартал;

до 20 июня — в размере 1/3,, суммы налога, начисленного за I квартал.

Пример 5.33. Сумма НДС, начисленного за I квартал 2009 г. составила 300 000 руб. Следовательно, НДС за I квартал 2009 г. должен быть уплачен:

до 20 апреля - в размере 100 000 руб. (300 000 руб.: 3);

до 20 мая в размере 100 000 руб.;

до 20 июня — в размере 100 000 руб.

Налог за II, III и IV кварталы осуществляется в аналогичном порядке.

Налоговые агенты (организации и индивидуальные предприниматели) уплачивают налог по своему местонахождению (п. 3 ст. 174 НК РФ).

При ввозе товаров на таможенную территорию РФ сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории РФ уплачивается по месту учета налогоплательщика в налоговых органах (п. 2 ст. 174 НК РФ).

Акцизы

Акцизы — одна из древнейших форм косвенного налогообложения. акцизы устанавливаются в целях изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий.

Акцизы — это косвенные налоги, включаемые в цену товара и уплачиваемые покупателями. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также на социально вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета. Акцизы устанавливаются также на импортные товары в целях защиты национального потребительского рынка. Это происходит рамках реализации регулирующей функции налогов.

Акцизы — федеральный косвенный налог, выступающий в форме надбавки к цене товаров, возникающий и уплачиваемый только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию РФ, поскольку плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

К подакцизным товарам относятся, в частности, этиловый спирт, алкогольная продукция, пиво, табачные изделия, автомобили, бензин. С 1 января 2004 г. отменен акциз на природный газ.

Порядок расчета и уплаты акцизов регулируется гл. 22 НК РФ.

Плательщики акцизов перечислены на схеме.

В настоящее время подакцизными признаются товары:

· дизельное топливо;

· прямогонный бензин;

· бензин автомобильный;

· спирт этиловый из всех видов сырья (за исключением спирта коньячного);

· моторные масла;

· спиртосодержащая продукция;

· пиво;

· табачная продукция;

· автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

· алкогольная продукция.

Вместе с тем налоговое законодательство РФ выводит из состава подакцизных товаровнекоторые виды спиртосодержащей продукции, в частности:

· лекарственные, лечебно-профилактические, диагностические средства — при условии, что они прошли государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесены в Государственный реестр лекарственных средств и изделий медицинского назначения;

· препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, которые разработаны для применения в животноводстве и разлиты в емкости не более 100 мл;

· парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти и разлитая в емкости не более 100 мл с объемной долей спирта до 80% включительно;

· отходы, образующиеся при производстве спирта этилового, из пищевого сырья, водок, ликеро-водочных изделий и подлежащие дальнейшей переработке и использованию для технических целей. Данные отходы должны соответствовать нормативной документации и быть внесены в Государственный реестр этилового спирта из пищевого сырья, алкогольной и алкогольсодержащей продукции.

К алкогольной продукции относятся питьевой спирт, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов. Прямогонным бензином считаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением автомобильного бензина и продукции нефтехимии.

Бензиновой фракцией является смесь углеводородов, кипящих в интервале от 30 до 215 °С при атмосферном давлении 760 мм рт. ст.

Включение прямогонного бензина в перечень подакцизных товаров должно было способствовать решению проблемы его использования в целях нелегального производства подакцизных нефтепродуктов. Поскольку технология производства автомобильного бензина позволяет получать его не только путем переработки нефтепродуктов на нефтеперерабатывающем заводе, но и путем смешения прямогонного бензина с необходимыми химическими присадками, объемы полученного бензина выводились из-под налогообложения, так как прямогонный бензин не облагался акцизами. Включение прямогонного бензина в перечень подакцизных товаров означает, что налогоплательщики обязаны представлять в налоговый орган декларации по акцизам с указанием полученных объемов в натуральном выражении.

Объекты налогообложения. Акцизами облагается реализация (передача) на территории РФ произведенных налогоплательщиком подакцизных товаров, в том числе в следующих случаях.

1. Непосредственно продажа произведенных подакцизных товаров, в том числе реализация предметов залога и их передача по соглашению о предоставлении отступного или новации.

2. Передача произведенных подакцизных товаров па переработку на давальческой основе.

Пример 5.34. Организация передала произведенное вино для розлива другому предприятия на давальческой основе. Следовательно, организация должна начислить акциз.

3. Передача произведенных подакцизных товаров в уставный капитал организаций, паевые фонды кооперативов, а также передача организацией произведенных ею подакцизных товаров своему участнику (правопреемнику или наследнику) при его выходе из этой организации и передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику этого договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества. И хотя ст. 39 НК РФ указанные операции не признаются реализацией, в целях гл. 22 НК РФ они облагаются налогом.

4. Передача права собственности на произведенные подакцизные товары на безвозмездной основе, а также при натуральной оплате труда.

5. Передача произведенных подакцизных товаров в структуре организации, в том числе:

· для дальнейшего производства неподакцизных товаров;

· для использования на собственные нужды.

Пример 5.35. Организация использует произведенное пиво в целях рекламы. Следовательно, организация должна начислить акциз.

В ряде случаев акцизами облагается реализация подакцизных товаров несобственного производства (за исключением нефтепродуктов):

· первичная реализация подакцизных товаров, происходящих с территории Белоруссии и ввезенных на территорию РФ;

· продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или)бесхозяйных подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

· ввоз подакцизных товаров на таможенную территорию РФ.

С 1 января 2006 г. объектом обложения акцизом признается получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции.

Операции, освобождаемые от налогообложения:

· передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению той же организации, не являющемуся самостоятельным налогоплательщиком, для производства других подакцизных товаров (например, передача из одного цеха организации в другой спирта для производства вина);

· первичная реализация (передача) конфискованных подакцизных товаров и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

· реализация подакцизных товаров, помещенных под таможенный режим экспорта.

Данные товары освобождаются от акциза только при соблюдении следующих условий:

· экспорт осуществляется непосредственно плательщиками акцизов или иными лицами на основании договоров комиссии, поручения либо агентского договора, заключенных с плательщиком акцизов;

· в налоговый орган представлено поручительство банка или банковская гарантия.

Налоговое поручительство должно быть представлено не позднее установленного срока уплаты акцизов и предусматривать обязанность банка уплатить сумму акциза и пени, если налогоплательщик не представил документы, подтверждающие Факт экспорта. При отсутствии документов налогоплательщик обязан уплатить сумму акцизов. После представления документов, подтверждающих факт их экспорта, уплаченная сумма возвращается.

Перечисленные операции не подлежат налогообложению, только если организация ведет раздельный учет операций по приобретению и реализации (передаче) указанных товаров.

Ставки акцизов и налоговая база. Налоговая база по подакцизным товарам определяется в зависимости от установленных ставок. Различают виды налоговых ставок, приведенные на схеме.

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет.

Налоговые ставки акцизов в 2009 г.

| Вид подакцизных товаров | Налоговая ставка |

| Спирт этиловый из всех видов сырья (в том числе спирт-сырец из всех видов сырья) | 27 руб. 70 коп. за 1 л безводного этилового спирта |

| Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке | 0 руб. 00 коп. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах |

| Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке | 0 руб. 00 коп. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта свыше 9% (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с содержанием этилового спирта не более 6% | 191 руб. 00 коп. за 1 л безводного спирта этилового, содержащегося в подакцизных товарах |

| объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта) и спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) | |

| Алкогольная продукция с объемной долей этилового спирта до 9% включительно (за исключением вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта). | 121 руб. 00 коп. за 1 л безводного спирта этилового, содержащегося в подакцизных товарах |

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих), натуральные напитки с объемной долей этилового спирта не более 6% объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления этилового спирта | 2 руб. 60 коп. за 1 л |

| Вина шампанские, игристые, газированные, шипучие | 10 руб. 50 коп. за 1 л |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового до 0,5% включительно | 0 руб. 00 коп. за 1 л |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 3 руб. 00 коп. за 1 л |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6% | 9 руб. 80 коп. за 1 л |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) | 300 руб. 00 коп. за 1 кг |

| Сигары | 17 руб. 75 коп. за 1 шт. |

| Вид подакцизных товаров | Налоговая ставка |

| Сигариллы | 255 руб. 00 коп. за 1000 шт. |

| Сигареты с фильтром | 150 руб. 00 коп. за 1000 шт. + 6% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 177 руб. 00 коп. за 1000 шт. |

| Сигареты без фильтра, папиросы | 72 руб. 00 коп. за 1000 шт. + 6 % расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 93 руб. 00 коп. за 1000 шт. |

| Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно | 0 руб. 00 коп. за 0,75 кВт (1л.с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 к Вт (150 л.с.) включительно | 21руб. 70 коп. за 0,75 кВт (1 л.с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВТ (150 л.с.) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) | 214 руб. 00 коп. за 0,75 кВт (1 л.с.) |

| Автомобильный бензин с октановым числом до «80» включительно | 2657 руб. 00 коп. за 1 т |

| Автомобильный бензин с иными октановыми числами | 3629 руб. 00 коп. за 1 т |

| Дизельное топливо | 1080 руб. 00 коп. за 1т |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 2951руб. 00 коп. за 1т |

| Прямогонный бензин | 3900 руб. 00 коп. за 1 т |

Таким образом, с 2007 г. установлена единая акцизная ставка для всей алкогольной продукции (за исключением пива и некоторых категорий вина)

Налогоплательщики — изготовители сигарет (папирос) обязаны подать в налоговый орган но месту постановки на налоговый учет либо в таможенный орган по месту оформления подакцизных товаров уведомление о максимальных розничных ценах по каждой марке (наименованию) сигарет (папирос) не позднее 10 дней до начала календарного месяца, в котором эти цены будут применяться. Форма уведомления устанавливается Минфина России.

Налоговая база по подакцизным товарам представлена на схемах.

Случаи определения налоговой базы при адвалорной ставке

| Операция | Определение налоговой базы |

| Безвозмездная передача подакцизных товаров | Стоимость подакцизных товаров по средним ценам реализации, действовавшим в предыдущем налоговом периоде, без учета акцизов или по рыночным ценам |

| Товарообменные операции | |

| Передача подакцизных товаров при натуральной оплате труда | |

| Передача произведенных подакцизных товаров в структуре организации | |

| Реализация товаров в части 8% | Суммы полученные в форме: — финансовой помощи — авансовых платежей — для пополнения фондов специального назначения — проценты по векселю, товарному кредиту |

При определении налоговой базы выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу Банка России, действовавшему на дату их фактического получения. Налоговая база по товарам, для которых установлены разные ставки акцизов, должна определяться применительно к каждой налоговой ставке. Если раздельный учет операций не ведется, определяется единая налоговая база по всем операциям, совершенным с указанными товарами.

Порядок исчисления акцизов. Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки. Таким образом, сумма акциза рассчитывается но следующим формулам.

1. По товарам, на которые установлены твердые ставки: