Венчурный капитализм теперь ждет заказов и инвестиций от госкомпаний

Финансовый механизм венчурных инвестиций

Уровень активности венчурных инвесторов всегда был одним из важнейших показателей успешности реализации политики инновационного развития. Это скорее индикатор того, насколько комфортные и благоприятные условия созданы в стране для осуществления инновационной деятельности. Для российской экономики «венчурный», или «рисковый», капитал – малопонятный феномен. Это подтверждается и тем, что в статистических данных, опубликованных в 2009 г.[1], не приводится такой показатель как «венчурные инвестиции», либо доля их настолько мала в общем объеме инвестиций, поступивших от иностранных инвесторов, то можно предположить, что венчурные инвестиции включены в показатель «прочие инвестиции» в раздел «прочее». Согласно официальной статистике, в стране зарегистрировано чуть более 100 венчурных фондов и компаний, из которых активно работает порядка 40. На самом деле ситуация еще хуже: активно работающих в стране венчурных фондов насчитывается всего 5-6, не считая 10-15 венчурных структур, созданных в рамках "Роснано" и РВК, польза работы которых вызывает серьезные сомнения. Для сравнения, в США насчитывается более 600 активно работающих венчурных фондов[2].При этом следует иметь ввиду, что в последнее десятилетие венчурный рынок переживает значительную волатильность.

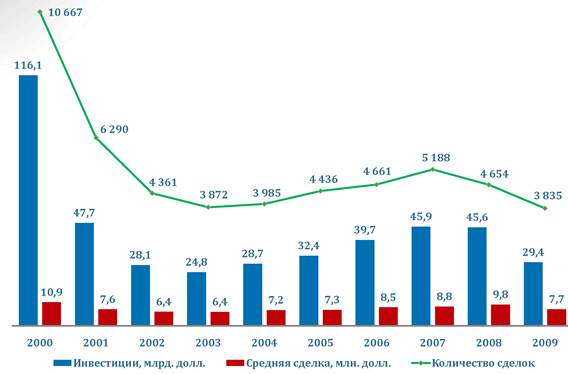

· В 2001-2003 гг. произошел существенный спад венчурного рынка в результате кризиса в ИТ сфере;

· Вплоть до 2008 года наблюдалось восстановление рынка по нескольким ключевым параметрам: объем инвестиций, число сделок и средний размер сделки;

· Объем венчурных инвестиций в 2007 году составил около 40% относительно уровня 2000 года;

· Из-за мирового финансово-экономического кризиса, начавшегося в 2008 году произошел значительный спад рынка венчурных инвестиций - примерно 1,5 раза относительно уровня 2007 года;

· Относительно уровня 2000 года объем венчурных инвестиций в 2009 году составил лишь 25%;

· В 1-м полугодии 2010 года наметилось восстановление рынка. Так, по итогам I квартала рост составил 13% относительно аналогичного периода 2009 года;

· Вместе с ростом объемов инвестиций во всем мире, кроме США, наблюдается рост объемов сделок;

· Кризис отразил высокую зависимость венчурного рынка от финансового состояния институциональных инвесторов и от наличия спроса от крупных технологических компаний на технологические прорывы.

Рис.8. Основные показатели мирового рынка

Причину столь низкой инвестиционной активности пытаются объяснить несовершенством нашего законодательства в области корпоративного права.

Венчурный капитализм теперь ждет заказов и инвестиций от госкомпаний

08.12.2014

Инфраструктура поддержки инновационных бизнесов в России полностью сформирована, но снижения роли государства в ней не наблюдается — напротив, из-за ухудшения ситуации в экономике госсектор останется де-факто единственным крупным инвестором на этом рынке. Форум развития региональной инновационной инфраструктуры в Сочи обсуждал 4-5 декабря возможности компенсации сокращения частных вложений и прямых бюджетных расходов в венчурный сектор госкомпаниями. Эксперты, однако, скептично оценивают возможность госмонополий поддерживать спрос на новые технологии, тогда как с начала 2014 года частных средств на рынке стало вдвое меньше.

На российском рынке с 2007 года были сформированы все основные механизмы поддержки высокотехнологичных бизнесов: "Все, что можно было извлечь из мирового опыта, все уже создано",— констатировал глава Российской венчурной компании (РВК) Игорь Агамирзян, открывая в Сочи форум, посвященный развитию региональной инновационной инфраструктуры. Впрочем, связь этих механизмов с рынком по состоянию на 2014 год нередко остается номинальной, это снижает эффективность господдержки, признают в РВК. Инфраструктуры для инноваторов создано достаточно, но она не структурирована, да и используется не в полном объеме, подтвердили участники форума, сойдясь и в ожиданиях снижения бюджетных расходов на свою деятельность. "Даже если в номинальных объемах, которые утверждены в бюджете, изменений не произойдет, в реальном выражении на фоне ослабления рубля финансирование уже заметно сокращается",— пояснил "Ъ" заместитель главы департамента инновационного развития Минэкономики Павел Рудник.

По словам самих представителей технологических кластеров (в 2012 году отбор Минэкономики прошли 25 территорий) и крупных технопарков (их курирует Минкомсвязь), бюджетные средства остаются основным и практически единственным источником финансирования: большинство проектов еще не вышли из инвестиционной стадии. "Технопарки необходимо развивать; пока что средства выделялись исключительно под строительство и закупку части оборудования, однако предпринимателям нужны не здания, а среда,— сетуют руководители региональных кластеров.— Не хватает и диапазона планирования — бюджет рассчитывается на год, добиться результатов за это время невозможно". Впрочем, основной проблемой, по словам главы управления инновационной деятельности НИУ-ВШЭ Анастасии Тюриной, является нехватка самих разработчиков: "Всем нужны готовые компании-арендаторы, а их в регионах практически не остается, вся качественная поддержка сосредоточена в Москве". Как показывает практика, "частные инкубаторы без господдержки работают успешнее, так как лучше ориентируются в местных ресурсах и, как правило, создаются под конкретного заказчика", замечает эксперт.

Объем частных средств на венчурном рынке тем временем уже снизился более чем вдвое: с начала года, по данным РВК, корпоративные фонды сократили поддержку на 61% (теперь объем госинвестиций втрое превышает частные средства). "Государству так или иначе придется компенсировать провалы рынка",— говорит Игорь Агамирзян. Предполагается, что альтернативу бюджетной поддержке могут составить госкомпании (через программы инновационного развития), которые выступят не только в роли заказчиков разработок, но и соинвесторов в общих с институтами развития инвестфондах. "Пока что компании списывают собственные расходы на НИОКР, регистрируют необходимое количество патентов, не связанных с основным производством,— говорят участники рынка, знакомые с ситуацией,— все в итоге упирается в позицию руководства". Не снят и ряд законодательных ограничений, в частности, на доступ небольших компаний к госзаказу в ВПК.

Искусственное стимулирование спроса далеко не всегда выгодно и разработчикам. "Госзаказ дает гарантию спроса, но заточенные под одни требования компании, как правило, не способны предложить конкурентный продукт для всего рынка, они не выходят на глобальный уровень, так как теряют гибкость",— заключает Анастасия Тюрина. Впрочем, в текущей ситуации каких-либо альтернатив этой схеме на ближайшие годы рынок, как показал форум в Сочи, не видит.

Такая проблема действительно существует, но ее значение очень сильно преувеличено. Закон может препятствовать развитию бизнеса, только если напрямую его запрещает. В противном случае бизнес всегда найдет юридические способы, чтобы обойти существующие препятствия. На самом деле проблема совсем в другом – в разбалансированности экономических интересов венчурных инвесторов. Он либо инвестирует средства в перспективную научную идею, чтобы в итоге получить новую, более эффективную промышленную технологию и выгодно продать ее на рынке. Либо он инвестирует в какое-либо "модное" технологическое направление, которое пользуется на данный момент наибольшим вниманием со стороны общества и СМИ, и основную прибыль получает на промежуточном этапе реализации проекта за счет выхода на IPO. Но для этого в стране должна действовать четкая идеология инновационного развития. То есть венчурный инвестор должен видеть, что в стране существует устойчивый спрос на инновации и разработки, созданные в рамках проекта, найдут своего заказчика. С другой стороны, венчурный инвестор, вкладывая свои средства в российские инновационные проекты, должен быть твердо уверен, что его действия поддерживает государство. И что эта поддержка носит не сиюминутный характер, а будет осуществляться на фундаментальной и долговременной основе. Существуют серьезные риски, что вложенные в инновационные проекты инвестиции могут и не вернуться. И пока эта ситуация не изменится, «венчурные инвесторы будут приезжать в Россию только для того, чтобы принимать участие в конференциях, а не заниматься реальной работой на рынке». В виду отсутствия в российском законодательстве определения термина «венчурный» «в обыденном сознании и обиходном словоупотреблении под термином «венчурный» и понятиями «венчурный капитал» и «венчурное финансирование» понимается любой вид финансирования, отличный от срочного и обремененного кредитования, который во многом напоминает проектное финансирование[3]». Для целей настоящего исследования мы будем исходить из следующих известных нам определений словарей, зафиксировавших данное экономическое явление в отечественных источниках, которое на наш взгляд адекватно наиболее успешным моделям в мировой экономике.

Понятие «венчурный» происходит от английского «Venture» - рискованный[4]. «Венчурный капитал» (Venture Capital) в переводе с английского означает «высокорискованный, смелый капитал; капитал, вкладываемый в новое предпринимательское дело (бизнес), связанное с повышенным риском; инвестирование в смелое предприятие»[5]; «принципиально новая форма финансирования коммерциализации технико-технологических нововведений»[6].

Рис. 9. Модель венчурных инвестиций Silicon Velley

«Венчурное финансирование» – финансирование, сопряженное с повышенным риском; капитал обычно вкладывается в новую технику, технологию, освоение новых видов производств[7].

Следует отметить, что вплоть до начала 90-х гг. XX в. под венчурным понимался любой вид рискового финансирования компаний, без учета их размеров и величины бизнеса, в последние годы под непосредственно венчурным финансированием стали понимать инвестиции в компании, находящиеся на самых ранних стадиях своего развития. Инвестиции в акционерный капитал компаний, находящихся на более поздних стадиях развития, получили наименование «прямые частные инвестиции» (Private Equity). Однако в различных странах в понятия «венчурный капитал» и «прямые инвестиции» вкладывается неодинаковое содержание.

Рис. 10. Этапы венчурных инвестиций

В Европе эти два определения являются взаимозаменяемыми, и в понятие «венчурный капитал» включается инвестирование в приватизируемые управляющими предприятия. В США, напротив, сделки типа MBO/MBI[8] исключаются из понятия «венчурный капитал»[9]. Профессионалы, работающие на российском рынке инвестиций относят венчурные инвестиции к разновидности прямых инвестиций, что не волне логично по следующим основаниям.

Венчурное инвестирование представляет собой самостоятельную форму инвестирования в компании, находящиеся на ранних стадиях развития, и вполне могло бы применяться при приобретении любых ценных бумаг (а не только акций) и других активов указанных компаний. Отнесение венчурного инвестирования к разновидности прямых инвестиций представляется также нелогичным в силу того факта, что при венчурном инвестировании право в управлении компанией принадлежит не инвестору (как при прямых инвестициях), а менеджеру (наемному управляющему, специалисту по управлению). Мотивация инвесторов венчурного финансирования имеет другие основания, в том числе инвестор имеет право рассчитывать в том числе и на свой процент от прибыли.

Экономический механизм инновационной деятельности представляет собой итог сложного процесса, который предполагает вовлечение множества заинтересованных сторон на различных этапах развития нового предприятия. Финансирование дает средства, позволяющие трансформировать новые идеи в крупномасштабную коммерческую деятельность, в то же время связывая через механизм распределения рисков и вознаграждения целый ряд участвующих субъектов, благодаря которым этот процесс стал возможен. Наиболее трудным для инновационных предприятий является привлечение финансирования. Некоторым из них удастся вырасти в весьма прибыльные компании, однако для многих предприятий результаты усилий будут менее успешны, а порой вообще закончатся неудачей. Перспектива высокой доходности нередко сопряжена с большим риском. Пытаясь привлечь внешнее финансирование, новые, инновационные предприятия мало что могут предложить в качестве обеспечения или же его вообще нет. В результате традиционные структуры финансового посредничества не готовы работать с инновационными компаниями на ранних этапах их развития. Специализированные финансовые посредники, например «бизнес-ангелы» и венчурные капиталисты, дают не только финансовые средства, но и управленческие и технические специальные знания, которые помогут молодой инновационной компании. Для поощрения развития этих форм посредничества и вовлечения таких посредников в финансирование на ранних этапах можно задействовать целый ряд государственных программ и мер.

Появление динамичной отрасли венчурного капитала (как формальной, так и неформальной) зависит от предложения потенциальных возможностей, которые могут отслеживаться такими посредниками. Спектр перспективных возможностей, которые могут привлечь «бизнес-ангелов» и венчурных капиталистов, можно расширить с помощью субсидий, предоставляемых с учетом достигнутых результатов, и налаживания более тесных связей между научно-исследовательскими учреждениями и промышленностью. В этой области, где масштабы участия частного сектора, по всей вероятности, будут ограниченными, но при этом крайне важны меры по мобилизации частного финансирования, необходима эффективная государственная политика.

Хотя наиболее часто используемой формой финансирования инновационных компаний с потенциалом высокого роста является долевое финансирование, банковское кредитование, в том числе микрофинансирование, также может играть определенную роль, если оно подкрепляется проведением адекватной политики. Помимо специальных финансовых посредников источником финансирования новых предприятий могут выступать солидные нефинансовые компании, стремящиеся реализовать новые возможности и создать источники сравнительных преимуществ. Достоинства венчурного инвестирования, как основного источника финансирования в сфере малого и среднего инновационного бизнеса, заключаются в его двух особенностях:

· Развивающееся предприятие может получить инвестиции тогда, когда иные финансовые источники воздерживаются от рискованных вложений (в условиях отсутствия устойчивых потоков наличности и залогового обеспечения).

· Этот вид финансирования в большей мере, чем любой иной устраняет противоречия между инвестором и предпринимателем, поскольку в его природе заложены основы для объединения целей и задач по увеличению стоимости бизнеса как для предпринимательства - общественно-полезного вида деятельности, так и для капитала - средства реализации предпринимательства.

Оценка потребности и планирование инновационных предприятий в финансировании. Финансовые потребности инновационных предприятий зависят от величины первоначальных издержек, связанных с подготовкой технико-экономического обоснования и разработкой продукта, и продолжительности процесса освоения рынка и выхода на него. В рамках этого процесса развития можно выделить ряд начальных, решающих этапов, на которых крайне важны достаточное финансирование и техническая помощь: выполнение научно-исследовательских и опытно-конструкторских работ по соответствующему продукту, разработка концепции и опытного образца, оценка и проверка параметров соответствующего рынка, организация производства, отгрузка и сбыт продукции. Общепризнано, что зачастую финансовые затраты и требующаяся поддержка в иной форме по своим размерам достаточно велики, чтобы истощить самые доступные ресурсы[10].

С учетом этих стадий развития и потребностей в финансировании можно выделить несколько этапов финансирования, для каждого из которых характерны свои конкретные объемы и направления использования финансовых средств:

а) этап "посева", охватывающий первоначальные исследования и разработки, связанные с коммерческой идеей или бизнес-концепцией, с заострением внимания на определении ее технической осуществимости, рыночного потенциала и экономической жизнеспособности;

b) этап "запуска", охватывающий разработку прототипа продукции, первоначальные конъюнктурные исследования и деятельность по организации выхода на рынок, а также формирование формальной бизнес-организации;

с) этап раннего роста, подразумевающий мелкомасштабное коммерческое освоение и рост, а также создание основ для наращивания бизнеса;

d) этап расширения, охватывающий существенный рост масштабов и степени воздействия предприятия на рынок.

На приводимом ниже рисунке представлен график движения денежных средств - т.е. изменение состояния денежной наличности - типичного инновационного предприятия в процессе его развития и указаны различные источники финансирования с разбивкой по этапам, на которых они доступны или же их использование наиболее целесообразно. Изменение баланса денежных средств с течением времени отчетливо следует кривой "J" с первоначальным падением на этапе "посева" ("долина смерти"), которое связано с расходованием финансовых ресурсов на обоснование бизнес-концепции. В случае предприятий, нуждающихся в значительных объемах НИОКР или затрат на разработку продукции, эта "долина" может оказаться намного глубже и длиннее. Если предприятие выходит из "долины" и утверждает свои позиции, баланс движения денежных средств становится положительным и предприятие постепенно набирает силу на рынке и выходит на этапы раннего роста и расширения. На этих этапах потребности предприятия в финансовых ресурсах значительно возрастают, однако, поскольку потенциал предприятия приобретает более осязаемые очертания, появляется возможность привлечения этих ресурсов через более традиционных финансовых посредников.

Источники финансирования инновационных компаний. Многие традиционные источники финансирования деятельности на ранних этапах не в полной мере или недостаточно подходят инновационным предприятиям. Личные средства основателей, а также членов их семей и друзей являются важным источником средств на стадии "посева", однако, как показано на приведенной выше диаграмме, по мере того, как предприятие становится все более перспективным, этих средств зачастую уже недостаточно для покрытия потребностей предприятия.

|

Рис. 11. Этапы развития проекта, потоки денежных средств и источники финансирования

Кроме того, поскольку инновационным предприятиям нужно больше времени для того, чтобы начать генерировать денежные средства, для них не подходят методы так называемого "бутстрепинга", например использование коммерческого кредита и авансов потребителей, которые весьма эффективны применительно к бизнесу, ориентирующемуся на заполнение ниш на сложившихся рынках и производствах. Наконец, из-за неопределенности технико-экономических обоснований инновационных проектов, нематериального характера их активов, нестабильности потоков их денежных средств и недостаточно продолжительного периода функционирования непригодны и методы финансирования с использования долговых инструментов. Основатели предприятия могут брать ссуды в личном качестве, однако при использовании таких ссуд для финансирования деятельности предприятия на "посевном" этапе, не окупающейся в краткосрочном плане, им, возможно, быстро придется прибегнуть к привлечению личных средств, которых тоже хватит ненадолго.

С учетом отрицательного баланса движения денежных средств и высокого риска провала на ранних этапах развития инновационным предприятиям в идеале нужны такие формы финансирования, которые не подразумевают гарантированной окупаемости предоставляемых средств. При осуществлении вложений возможным инвесторам нужно придерживаться портфельного подхода, требующего наличия достаточно широкого спектра возможностей. При таком подходе начинают осуществляться инвестиции, размещаемые исходя из того, что некоторые из этих проектов окажутся высокодоходными, компенсировав потери по другим инвестициям. При всей рискованности данного подхода для большинства финансирующих структур некоторые из них могут пойти на такой чрезмерный риск, делая ставку на потенциальные выгоды участия в тех немногих предприятиях, которых все же выкарабкиваются и добиваются крупного успеха. Таким образом, на ранних этапах развития инновационных предприятий наиболее уместны следующие формы финансирования:

| Поощрительные выплаты (например, гранты) | Речь идет об одной из форм финансирования, которое может предоставляться государственными (правительственными) учреждениями с учетом их более широких социальных целей в области инновационной деятельности и экономического развития. В этом случае предприятия получают средства главным образом без каких-либо условий, т.е. при провале предприятия возмещать средства не придется. Это вполне реальный вариант финансирования первоначальной проработки концепции или проведения конъюнктурных исследований, если требуемые суммы не слишком велики. К тому же такое финансирование может послужить важной аттестацией для получающих средства предприятий, когда впоследствии они попытаются привлечь частный капитал для дальнейшего развития. Поскольку отбор предприятий, которые получат такие средства, и оказание им поддержки сопряжены с серьезной административной работой и принятием решений, это бремя можно перенести на частные структуры с косвенным участием государства в конечном счете в финансовых затратах за счет предоставления гарантий, налоговых скидок или других стимулов, компенсирующих частным структурам их возможные потери. При переводе процесса отбора на подрядную основу можно использовать предпринимательский опыт частного сектора. Однако в некоторых странах, в частности в странах с переходной экономикой, возможен дефицит упомянутого опыта в частном секторе, и государственные ведомства могут избрать вариант опоры на консультативную помощь ученых и государственных научно-исследовательских организаций. В любом случае для получения положительного эффекта в рамках таких государственных программ следует оказывать поддержку большому числу новых предприятий, не ограничиваясь несколькими потенциально самыми лучшими бизнес-идеями. |

| Внешнее долевое финансирование | При финансировании в этой форме профиль риска предприятия соотносится с его потенциальной отдачей. Получая доли участия в обмен на свой капитал, инвесторы приобретают права требования в отношении остаточной стоимости предприятия, не только разделяя успех в случае реализации его потенциала, но и принимая на себя часть ответственности в случае провала. Различные формы финансирования этого типа - например конвертируемые привилегированные акции[11] или конвертируемые долговые обязательства[12] - позволяют инвесторам иметь преимущественные права при распределении выручки и получать доход до предпринимателей. Типичными источниками внешнего долевого финансирования являются "бизнес‑ангелы", "семенные" фонды и фонды венчурного капитала (включая частные, аффилированные с корпорациями или спонсируемые правительством фонды). Такие инвесторы могут приобретать значительные права контроля и осуществлять мониторинг по широкому кругу вопросов, что помогает им управлять риском снижения стоимости инвестиций. Кроме того, они могут выступать для предприятий и каналом получения ценного опыта и установления деловых связей, повышая тем самым коммерческий потенциал таких предприятий. |

Стадии инвестирования венчурного капитала. Подходы к финансированию компании, осуществляющей венчурные проекты, определяются той стадией развития, на которой она находится в данный момент. Большинство зарубежных и отечественных авторов выделяют следующие стадии венчурного инвестирования, которые соответствуют этапам развития компании и предопределяют продолжительность венчурного проекта: «семенной» капитал (Seed – «компания для посева» - зародышевая); стартовый капитал (Start-up – «только возникшая компания» - первая фаза роста); ранняя стадия (Early-Stage) или первая стадия; вторая стадия инвестирования; стадия расширения (развития) капитала (Expansion); «наведение моста» (Bridge Financing); «мезонинное» инвестирование (Mezzanine Financing); «выкуп управляющими» (Management Buy-Out); «выкуп управляющими со стороны» (Management Buy-In); «переворот» (Turnaround); «замещающий капитал» (Replacement Capital) или «вторичная покупка» (Secondary Purchase)[13].

Кратко остановимся на сравнительном анализе стадий венчурного инвестирования.

«Семенной» капитал (Seed – «компания для посева» - зародышевая). Обычно это небольшой капитал, инвестируемый для воплощения бизнес-идеи в пользующийся спросом товар или услугу, для проведения дополнительных исследований, создания опытных образцов продукции, оценки концепции бизнеса. На этой стадии возможные варианты могут включать в себя: сотрудничество инвестируемой фирмы и компании-инвестора; вхождение инвестируемой компании в совместное предприятие с крупной компанией.

Отсутствие большого интереса у компаний к предоставлению «семенного» капитала молодой компании, реализующей венчурный проект, объясняется следующими факторами: венчурные проекты на этой стадии требуют небольших объемов капитала (менее 1% по количеству и сумме инвестиций); небольшие по объему инвестиции не могут быть эффективными, если учесть человеческие затраты на их анализ, структурирование и управление ими; время, требующееся для полной реализации венчурного проекта, значительно – в среднем от 7 до 10 лет; из-за длительного срока реализации венчурного проекта новые товар или технология в итоге, после окончания их разработки, могут оказаться технически отсталыми.

Стартовый капитал (Start-up – «только возникшая компания» - первая фаза роста). Этот капитал необходим для инвестирования компании, разработавшей венчурную бизнес-концепцию собственного развития, которой необходимо финансирование разработки товара, проведения научно-исследовательских работ, первоначального маркетинга товара и формирования товарной структуры, организации начала продаж. На этой стадии компании находятся либо в стадии учреждения, либо уже существуют в течение определенного срока, но не имеют длительной рыночной истории. Обычно на этой стадии компании формируют часть менеджерской команды, разрабатывают бизнес-план, прототип товара или завершают разработку идеи.

Ранняя стадия (Early-Stage) или первая стадия. Компании, начавшие выпуск готовой продукции и находящиеся на самом начальном этапе ее коммерческой реализации, еще не получают прибыль и нуждаются в дополнительных денежных ресурсах (на организацию сбыта товара, завершение научно-исследовательских работ, для решения возникших непредвиденных проблем), относящихся к так называемой ранней стадии инвестирования или первой стадии.

Объем инвестирования на ранней стадии составляет 13% по количеству и 5% по сумме инвестиций. Срок полной реализации проекта 4-6 лет. На ранней стадии венчурного инвестирования уровень риска определяется следующими факторами: квалификацией персонала и профессионализмом менеджеров; возможностью привлечения внимания более крупного конкурента; риском быстрого старения товара.

Вторая стадия инвестирования. Необходимость данной стадии инвестирования может быть вызвана следующими причинами: перерасходом денежных средств при разработке нового товара; неудачей с реализацией нового товара на рынке; потребностью в усовершенствовании товара в связи с обнаружившимися в процессе пробных продаж недостатками; необходимостью подготовки к большему объему производства в случае превышения прогнозного спроса на товар. Таким образом, венчурный капитал на этой стадии необходим компании для продолжения ее развития. Срок реализации проекта – 3-5 лет.

Стадия расширения (развития) капитала (Expansion). Инвестиции на этой стадии могут быть использованы компаниями для расширения (развития), позволяющего превысить точку безубыточности, увеличить производственные мощности и оборотный капитал, провести дополнительные маркетинговые исследования.

Особенности стадии заключаются в том, что доходность от инвестиций по уровню сокращается, но реализуется быстрее (срок полной реализации проекта – от 2 до 5 лет); требуемое финансирование увеличивается по объему; минимальная требуемая ставка доходности – 40%; высока возможность объединенного инвестирования с другими венчурными капиталистами.

Стадию расширения (развития) капитала вполне можно считать наиболее привлекательной для венчурного инвестирования по сравнению с другими стадиями в связи с тем, что от момента полной реализации венчурного проекта ее отделяет относительно короткий период.

Объем инвестирования на этой стадии составляет 47% по количеству и 31% по сумме инвестиций.

«Наведение моста» или «переходное финансирование» (Bridge Financing). Эта стадия финансирования может быть необходима компаниям, планирующим реструктурироваться в компании открытого типа и пытающимся зарегистрировать свои акции на фондовой бирже. Финансирование на данной стадии может быть как прямым, так и смешанным.

«Мезонинное» инвестирование (Mezzanine Financing). Инвестирование на этой стадии является завершающей стадией венчурного бизнеса перед публичной (открытой) эмиссией этой компанией своих акций на фондовом рынке. По своей сути является промежуточной формой финансирования между акционерным и заемным капиталом. Предлагая меньшую доходность и более короткий срок инвестирования (менее 2 лет) «мезонинное» инвестирование представляет собой комбинацию акционерного и заемного капитала. В связи с этим «мезонинное» инвестирование: менее рискованно, чем обыкновенные акции, и требует меньшей доходности; более рискованно, чем обеспеченные облигации, и требует большей доходности; доходность составляет от 20 до 26%; объем инвестирования составляет около 2% по количеству и по сумме инвестиций. С учетом изложенного, стадия «мезонинного» инвестирования считается менее привлекательной для венчурного инвестирования.

«Выкуп управляющими» (Management Buy-Out). На этой стадии инвестиции предоставляются управляющим и инвесторам существующей компании для приобретения ими действующих производств или бизнеса в целом.

Срок реализации проекта составляется 2-3 года, объем инвестирования – 21% по количеству и 53% по сумме инвестиций.

«Выкуп управляющими со стороны» (Management Buy-In). В этом случае контрольный пакет акций инвестируемой компании приобретается менеджерами в собственность с помощью группы финансовых поручителей и, как правило, на деньги венчурных капиталистов.

Для осуществления выкупа компании сторонними менеджерами необходимо наличие следующих условий: наличие инвестора (венчурного капиталиста), способного найти команду сторонних менеджеров, имеющих достаточную квалификацию, опыт управления компанией (желательно в той же отрасли промышленности) и принять на себя связанный с выкупом компании более высокий риск в сравнении с выкупом собственными менеджерами, а также готового работать с командой сторонних менеджеров; наличие инвестируемой компании, недостаточно успешно работающей из-за ее неспособного управления, менеджеры и акционеры которой намереваются продать компанию. Уровень риска на данной стадии большой в сравнении с выкупом фирмы ее менеджерами из-за наличия двух факторов: новые менеджеры и новая для них компания. Срок реализации проекта составляет 2-3 года, объем инвестирования – 2% по количеству и 4% по сумме инвестиций.

«Переворот» (Turnaround). Инвестирование компаний на стадии «переворота» осуществляется с целью разрешения проблем, связанных с торговой деятельностью и обретения стабильности и более прочного финансового положения компаний.

«Замещающий капитал» (Replacement Capital) или «Вторичная покупка» (Secondary Purchase). Приобретение акций действующей компании другим венчурным институтом или другим акционером.

Как правило, завершение венчурного проекта наступает в случаях, когда:

- инвестируемая компания достигает уровня развития, достаточного для превращения ее из частной компании (закрытого акционерного общества) в публичную (открытое акционерное общество) путем публичного выпуска акций на рынок;

- инвестируемая компания станет привлекательна для поглощения крупной компанией.

В России венчурное инвестирование осуществляется в основном в компании, находящиеся на первых трех стадиях развития венчурного бизнеса. Последние стадии инвестирования пока в меньшей степени представлены на отечественном венчурном рынке. В связи с этим представляется необходимым уточнить задачи и национальные особенности венчурного финансирования инновационных проектов субъектами инновационной инфраструктуры. Задача перевода России на инновационный путь развития требует укрепления действующих и создания дополнительных институтов развития экономики, в том числе и ускоренного формирования института венчурного финансирования. При этом, нами принято допущение, что формирование институтов развития инновационной экономики в целях создания национальной инновационной системы и развития рынка нематериальных активов в России началось в 2006г.

Основными событиями на российском инвестиционном рынке в последующий период являлись: Создание Венчурного инновационного фонда (ВИФ); Создание региональных венчурных фондов для инвестиций в малые предприятия научно-технической сферы, создаваемые на основе партнерства федеральных и региональных властей с бизнесом. Разработка основы для создания ОАО "Российский инвестиционный фонд информационно-коммуникационных технологий" (ОАО "РИФИКТ"). Формирование концепции создания ОАО "Российская венчурная компания" (ОАО "РВК") и организация ее деятельности. Создание особых экономических зон (ОЭЗ). Создание технопарков в сфере ИТ.

Рис. 12. Основные этапы становления рынка венчурных инвестиций в России

Квалификация венчурных инвестиций как разновидности прямых инвестиций, что не волне логично, но является особенностью инвестиционного процесса в России и его существенным условием, используемом в системе национальных счетов.

Индустрия прямого и венчурного капитала занимает важную позицию в комплексе мер по переходу на модель инновационного развития и повышению конкурентоспособности на глобальном рынке, так как способствует стимулированию экономики путем активного инвестирования и поддержки бизнеса с высоким потенциалом роста в существующих и новых секторах промышленности и сферы услуг. Одна из важных ролей венчурной индустрии состоит в следующем:

· перераспределение финансовых ресурсов в масштабах экономики благодаря определенным преимуществам, таким как оперативность принятия инвестиционных решений, тщательная оценка рисков и отсутствие субъективистских подходов в распределении финансовых ресурсов;

· создание новых коммерчески успешных инновационных предприятий, являющихся катализатором роста отраслей с высокой добавленной стоимостью и повышения конкурентоспособности экономики;

· создание дополнительных рабочих мест для высококвалифицированного персонала в новых инновационных сферах;

· обеспечение долгосрочных результатов развития компаний, благодаря более ясному стратегическому видению с четким и сфокусированным операционным контролем;

· обеспечение высокого уровня корпоративного управления, системы стандартов и профессионализма в проинвестированном бизнесе.

· повышение нормы прибыли в экономике в целом, так как в венчурном бизнесе она всегда выше средней по стране и отрасли.

Развитие рынка прямых и венчурных инвестиций в России может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин. Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности. Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест. В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также положительная в целом динамика развития российской экономики, приводят к созданию все более выгодных условий для деятельности прямых и венчурных инвесторов в России. По сведениям Российской ассоциации прямого и венчурного инвестирования, объем капиталов, аккумулированных всеми фондами, вырос за год на 63 процента и превысил 10 миллиардов долларов. Причем 4,3 миллиарда - это вновь привлеченные средства, что в три (!) раза больше, чем год назад[14]. То есть инвесторы готовы вкладывать все больше денег в рискованные, но обещающие большую отдачу проекты. При этом доверие к венчурным инвестициям растет. Показателем этого может служить хотя бы то, что закрытые паевые фонды прямых и венчурных инвестиций развиваются быстрее, чем классические до недавнего времени для России частные фонды.

Рис.13. Капитализация венчурных фондов.

По оценкам экспертов, на конец 2007 года (предкризисный год) на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не более 1 млрд долларов. Вложения в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему относительно невелики. Доля таких инвестиций в отдельные годы, например в 2006 году составила примерно 11,5% от общего объема вложенных средств, однако следует отметить двукратное увеличение числа подобных сделок по сравнению с 2005 годом. Одной из специфических особенностей рынка стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. Заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д. Следует особо отметить, что распределение вложенных средств по федеральным округам в процентном соотношении практически сопоставимы с данными прошлых лет. Лидером по объему привлеченных инвестиций является Центральный ФО: его доля всех вложенных средств составляет 71,4%. На втором месте остается Северо-Западный ФО – порядка 20,8%. Уральский и Сибирский ФО привлекли соответственно 1,7% и 5,3% от всего объема вложенных средств в среднегодовом исчислении. Ежегодный опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского Венчурного Форума, также доказывает неравномерность по федеральным округам участвующих компаний, заинтересованных в привлечении венчурных инвестиций и представляющих потенциальный интерес для венчурных инвесторов. Наиболее активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает Приволжский ФО.

Рис.14.

При этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую сумму 120 млн долларов.

Специалисты прогнозируют смещение вектора интересов действующих инвесторов в сектор технологических инноваций в результате деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

С подачи государства в сектор технологических компаний ранних стадий развития приходят деньги, в разы превышающие предложение капитала в предыдущие годы. Создание РВК, РИФИКТ, региональных венчурных фондов и другие предпринимаемые государством шаги направлены в первую очередь на привлечение частного капитала. Фонды создаются в российской юрисдикции на условии 50/50: половину предоставляет бюджет, половину - должна «принести» управляющая компания. По оценкам экспертов государственные финансовые вливания с использованием этих и других инструментов в ближайшие несколько лет могут привлечь в российский венчурный бизнес более 40 млрд рублей, большая половина из которых - это средства частного бизнеса

Рис. 15. Источник: Российский статистический ежегодник. 2009.// http://www.gks.ru

Но из 10 миллиардов долларов собранных средств венчурные инвестиции в российские компании составили только 653 миллиона, это в полтора раза больше, чем год назад[15]. Но явно меньше, чем могло бы быть.

Основных причин две. Первая - недостаток предложения инвестиционных проектов. В числе мер, которые могли бы изменить положение, совместно федеральным и региональным властям разработать схему совместного финансирования компаний на "посевной" стадии, в которой часть средств шла бы из федерального бюджета через Российскую венчурную компанию, а другую выделяли через местные структуры поддержки инноваций администрации субъектов Федерации.

Но наиболее сложной является противоположная проблема: на инновации в России нет спроса. Внедрение инновации требует существенных перемен на предприятии. Нужно пересматривать нормы, новых материалов и технологий нет в национальных стандартах. Предприятиям проще развиваться по экстенсивному пути. Крупные корпорации были не заинтересованы в снижении издержек, а стало быть, внедрении новых материалов и технологий. А поскольку основной источник спроса - они, развитие мелких и средних компаний, призванных создавать и внедрять новое, тормозилось.

Но в условиях финансового кризиса без снижения издержек не может обойтись ни одна самая крупная компания в мире. Когда денег мало, дадут их в первую очередь тем, кто способен продемонстрировать свои возможности за короткий промежуток времени существенно изменить ситуацию на рынке. Ожидание реальной реструктуризации и увеличения конкурентоспособности нашей экономики возросли. Финансовый кризис увеличит спрос на венчурный капитал. Причем начало этому будет положено в краткосрочной перспективе, когда кризис ликвидности затронет уже основную часть промышленности и это неизбежно. Банки выдачу займов и сроки кредитования сокращают. Компаниям останется только идти в фонды венчурных и прямых инвестиций. При этом, в качестве доводов специалисты считают, что «там рисковать привыкли, это одно из условий бизнеса». Но деньги будут давать только в случае, если есть перспектива прорыва. И промышленникам придется обратить свой взгляд в сторону инновационных разработок. Причем, поскольку кризис мировой, то и венчурный капитал, и инновации будут стремиться через границы туда, где они более востребованы. России необходимо воспользоваться этой ситуацией. Министерство экономического развития РФ для этих целей собирается дополнительно направить тринадцать миллиардов рублей на поддержку инновационных компаний, находящихся на самой начальной (так называемой "посевной") стадии развития[16]. Средства эти должны быть выделены в течение этого и следующего годов.

Вывод. Уже в ближайшее время наличие свободных средств вынудит российские венчурные фонды вступить в острую конкурентную борьбу за существующие инновационные проекты, что может привести неоправданно высокой оценке компаний или позволит получить финансирование явно не готовым к этому проектам. Опасность такой ситуации в том, что «легкие» деньги на начальных стадиях бизнеса могут служить демотивирующим фактором для многих молодых команд и привести не только к уменьшению количества успешных компаний, но и к снижению прибыльности фондов. К этой тенденции добавятся другие факторы, ограничивающие инвестиционную деятельность.

Таблица 21

Распределение организаций по оценке факторов, ограничивающих инвестиционную деятельность (по материалам выборочных обследований инвестиционной активности организаций); в процентах от общего числа организаций)

| Факторы, ограничивающие инвестиционную деятельность | |||||||||

| Недостаточный спрос на продукцию | |||||||||

| Недостаток собственных финансовых средств | |||||||||

| Высокий процент коммерческого кредита | |||||||||

| Сложный механизм получения кредитов для реализации инвестиционных проектов | |||||||||

| Инвестиционные риски | |||||||||

| Неудовлетворительное состояние технической базы | |||||||||

| Низкая прибыльность инвестиций в основной капитал | |||||||||

| Неопределенность экономической ситуации в стране | |||||||||

| Несовершенная нормативно-правовая база, регулирующая инвестиционные процессы |

Источник: Российский статистический ежегодник. 2009.// http://www.gks.ru/

Безусловно, на начальном же этапе основная тяжесть поддержки инновационных компаний ложится во всем мире на государственные структуры. Роль государства в этом процессе исключительно велика: на четыре года (2007-2010) в России предполагалось потратить на поддержку компаний на "посевной" и "предпосевной" стадии (Seed и Pre-seed в международной терминологии) 2,8 миллиарда долларов; в Европейском союзе только на 2007 год на это израсходовали 10,5 миллиарда, в США - 62 миллиарда.

То же самое происходит и с самым первым этапом - генерацией знаний. Россия тратит на исследования и разработки чуть больше одного процента ВВП, а ЕС - почти два процента, США- более 2,5, Япония - более трех.

Результат очевиден. В Соединенных Штатах регистрируется в два с половиной раза больше патентов на миллион жителей, чем у нас, в Японии - в семь(!) раз. В России только 1,2 процента малых предприятий работает в сфере инноваций, в развитых странах - 40-50 процентов.

Существующая система генерации знаний не генерирует достаточно идей для коммерческого использования. Механизмы оформления и передачи прав интеллектуальной собственности сложны и длительны. На "посевной" стадии отсутствует необходимое финансирование проектов. Как результат, можно сказать, что инновационное предпринимательство в Российской Федерации практически не развито, его рыночный эффект не ощутим.

Рис. 16. Источник: МЭР

Анализируя процессы формирования института венчурных инвестиций в России на основе партнерства общества и бизнеса, можно сделать некоторые обобщения и выводы:

· Спецификой российского пути развития венчурного инвестирования является осознание государством своей роли в этом процессе, которая стала значительной в последние пять лет.

· Государство должно научиться включать частный бизнес в решение своих приоритетных задач за счет создания привлекательных условий: венчурной инфраструктуры, изменений в законодательстве, регулирующих трастовые отношения и введение фидуциарной ответственности; введения поправок в закон об инвестиционных фондах, закон об акционерных обществах и т.п.; изменений соотношения риск-доходность и других.

· В России впервые создается модель государственного стимулирования инноваций и создания института венчурного бизнеса такого масштаба.

· Частному бизнесу целесообразно адаптироваться к глобальной венчурной модели - научиться увеличивать стоимость инновационных компаний и ориентироваться на капитализацию как главный критерий успеха.

Наиболее эффективными с точки зрения стимулирования развития венчурного предпринимательства в России могут быть следующие виды государственной поддержки:

· Государственные прямые инвестиции в приоритетные проекты.

· Страхование и другие формы обеспечения инвесторов венчурных фондов, вкладывающих средства в эти компании.

· Поддержка развития финансирования ранних стадий, например, путем покрытия некоторых расходов фондов, таких как расходы на экспертизу или текущие расходы, что поможет увеличить доход от портфельных инвестиций и снизить риски инвестирования.

· Интегрированная, четкая и эффективная система по защите прав на интеллектуальную собственность.

· Обучение и подготовка предпринимателей, формирование эффективной коммуникативной среды.

Развитие нашего инновационного рынка сдерживает и отсутствие спроса на высокотехнологичную продукцию. Одна из причин – это нехватка экономической мотивации, нехватка свободных денег для внедрения инноваций в производстве, и просто нежелание заниматься таким сложным, обременительным и рисковым бизнесом. Для изменения ситуации нужны конкретные меры. Общее их направление государственной политики видится в следующем[17].

Во-первых, это переход государства к инновационной экономике и усложнение форм ведения бизнеса. Возникающие венчурные фонды, стартап-компании имеют дело с гораздо более высокими уровнями риска и вступают в более сложные отношения. Нужны новые организационно-правовые формы, которые будут в лучшей степени подходить для решения этих задач.

Во-вторых, нужно развить саму систему экспертизы, целый набор сервисных услуг. Имеется в виду сервис, который традиционно сопровождает бизнес, а именно юридические услуги, информационные услуги, бухгалтерия. Любой стартап без такого сопровождения, без умения цивилизованно вести бизнес обречён на неудачу. Но при этом это инфраструктурное сопровождение должно быть разумным и достаточным, потому что далеко не для всякой стартап-компании необходимо нанимать сразу же целый юридический отдел, бухгалтерию. Это, как правило, путь как раз в плохом направлении.

В-третьих, необходимо расширить направления, которые финансирует Фонд содействия развитию малых форм предприятий, используя механизмы грантового и возвратного финансирования.

В-четвертых, безусловно, нужно не только привлекать иностранные инвестиции, но и развивать отечественный финансовый рынок для этого. И в этом случае эти условия позволят оставаться в российских компаниях привлечённому капиталу, независимо от тех обстоятельств, которые существуют на мировых финансовых рынках, и независимо от других причин. В этом направлении кое-что уже сделано. Приняты законодательные решения, которые обеспечивают защиту инвесторов от банкротства финансовых организаций. Введены меры налогового стимулирования научной, опытно-конструкторской и технико-внедренческой деятельности. Будет продолжена и работа по снижению регулятивной нагрузки на инвестиционные фонды. И, кроме того, либерализация экспорта инновационной продукции – также весьма и весьма наболевший вопрос, с учётом очень сложных процедур по таможенному оформлению.

В-пятых, необходимо обеспечить непрерывность работы всех звеньев инновационной цепочки, координацию действий институтов развития. Уже не раз ставилась задача создания так называемого инновационного лифта для высокотехнологичных компаний. Пора создать единую информационную базу таких проектов, ну и соответствующую систему так называемой логистики такого рода проектов.

К числу эффективных направлений увеличения спроса на инновационную продукцию можно отнести экспортную ориентацию высокотехнологичного бизнеса, в том числе в сфере информационных технологий.