ПРОБЛЕМИ ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

Тема 7. Фінансове та інвестиційне забезпечення впровадження інноваційних технологій в туризмі

Основними принципами системи фінансового забезпечення інноваційного розвитку є:

органічна єдність науки, освіти і практики в умовах формування нового типу суспільства,

заснованого на знаннях;

збалансованість співвідношення фундаментальних і прикладних наукових досліджень;

комплексність підходу до розв'язання наукових проблем фінансового забезпечення інноваційної діяльності;

плановість, економічна доцільність та ефективність наукових досліджень і впровадження їх результатів;

задоволення потреб інноваційного розвитку економіки у фінансових ресурсах;

адекватність визначення фінансових можливостей (потенціалу) стабільного інноваційного

розвитку економіки;

моніторинг внутрішніх і зовнішніх загроз фінансового забезпечення розвитку в умовах відповідного етапу боротьби з світовою фінансовою кризою;

оперативність і гнучкість реагування на попередження виникнення загрозі дестабілізуючих чинників з використанням наявних можливостей;

своєчасність та ефективність інформаційного забезпечення на базі використання новітніх технологій і інноваційних програмних продуктів;

перманентність розробки заходів щодо підтримки адекватного рівня фінансового забезпечення інноваційного розвитку на усіх рівнях економіки, який відповідає визначеним орієнтирам (вектору розвитку).

Головними складовими системи фінансового забезпечення інноваційного розвитку є:

фінансові інструменти;

фінансові методи;

форми фінансування;

Фінансові важелі впливу.

Під «фінансовими методами» розуміють форму вираження фінансових відносин, що визначає конкретні способи формування і використання централізованих і децентралізованих фондів грошових коштів для забезпечення ефективного функціонування всіх складових ланок фінансової системи, основними з яких є:

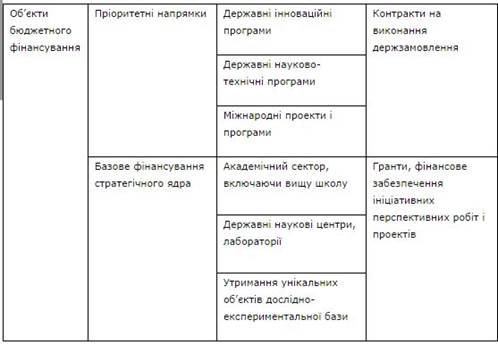

бюджетне фінансування;

кредитування;

Самофінансування.

1. Державне фінансування – це фінансування інноваційної діяльності суб’єктів господарювання на безповоротних засадах за кошти бюджету і позабюджетних фондів. За рахунок бюджетних асигнувань виконуються цільові комплексні програми, пріоритетні державні проекти.

2. Кредитування – це фінансування інноваційної діяльності з позик банків та інших кредитних інституцій, у тому числі й міжнародних.

3. Самофінансування– передбачає використання суб’єктами господарювання власних та акціонерних фінансових ресурсів в інноваційних цілях. Головними джерелами власних фінансових ресурсів є прибуток і амортизація.

У структурі методів фінансового забезпечення надається особливе значення фінансовому регулюванню, яке відбувається, у першу чергу і головним чином, через оподаткування, тобто через систему податкових важелів, спрямованих на вилучення частини доходів підприємств та організацій, а також населення і спрямування цих коштів у бюджет і державні цільові фонди для розвитку інноваційної діяльності.

Варто зазначити проблему відсутності сформованої інноваційної інфраструктури, за допомогою якої можна було б синтезувати виробничий, фінансовий і торгівельний капітал в освіту, науку та виробництво. Технопарки, технополіси, бізнес-інкубатори, лізингові, факторингові, маркетингові та сертифікаційні центри повинні становити ланцюг перетворень до інноваційної інфраструктури. В умовах кризи вирішення питання загальнодержавного реформування управлінського апарату інфраструктури управління інноваційним розвитком постає ключовим. Необхідна термінова розробка всеукраїнської концепції науково-технічного та економічного прориву і подолання кризи. Головним у цій концепції є визначення державою такої інноваційної стратегії, використання якої сприяло б подоланню кризи та формуванню нової інноваційної політики, а також визначення пріоритетних регіонів України, які пов’язані з конкурентоспроможними галузями нашої науки та економіки (ракетно-космічний комплекс, авіабудування, суднобудування, приладобудування, військово-промисловий комплекс).

Ефективне функціонування системи фінансового забезпечення інновацій є однією з ключових передумов, які визначають темп і результат реального втілення інноваційного проекту та активізації інноваційного розвитку економіки України в сучасних умовах. Взаємозв’язок інноваційної діяльності та інвестиційного фінансового забезпечення приводить до постійного розвитку економіки і суспільства. Власне, формування моделі фінансового забезпечення інноваційного розвитку і є предметом подальших наукових досліджень.

ПРОБЛЕМИ ФІНАНСУВАННЯ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

В умовах, коли необхідно інтенсифікувати інноваційну діяльність в країні, виникає потреба в побудові і запровадженні на рівні держави ефективного механізму її фінансування.

Інноваційною діяльністю в Україні займаються як підприємства інноваційної сфери, так і всі інші підприємства, що впроваджують нову техніку, технології, вирішують проблеми комплексної механізації та автоматизації, займаються організаційно-управлінськими та інфраструктурними нововведеннями. Адже інновації - це категорія не тільки науково технічної діяльності, але всілякої підприємницької діяльності. Вони можуть здійснюватись в різних секторах економіки. Тому основний принцип побудови механізму фінансування інноваційних процесів полягає в тому, щоби забезпечити величину прибутку на капітал в кожному виді діяльності не менше, ніж загалом в Україні.

Система фінансування інноваційної діяльності є складової частиною державної інноваційної політики. Вона повинна забезпечувати вирішення таких завдань:

1) створення необхідних передумов для швидкого та ефективного впровадження технічних новинок в усіх ланках народногосподарського комплексу держави, забезпечення її структурно-технологічної перебудови;

2) збереження і розвиток стратегічного науково-технічного потенціалу в пріоритетних напрямах розвитку;

3) створення необхідних матеріальних умов для збереження кадрового потенціалу науки і техніки, недопущення еміграції висококваліфікованих наукових кадрів.

Для реалізації поставлених завдань необхідно забезпечити якомога більший перелік джерел надходження грошових коштів, механізм їх акумулювання та вкладання в інноваційні проекти, а також систему контролю за ефективністю використання та повернення коштів. Тобто необхідно вирішити ряд проблем, що забезпечать розв'язання поставлених завдань.

По-перше, необхідно проаналізувати структуру джерел коштів та механізм фінансування інноваційної діяльності підприємств всіх форм власності, щоби з’ясувати, чи поставлені завдання забезпечені відповідним фінансовим механізмом реалізації. По-друге, необхідно визначити механізм державної підтримки підприємств, а також окремих науково-технічних програм через різні фінансові джерела. По-третє, треба визначити ефективність стимулюючої функції, що спрямована на збільшення коштів на підтримку інноваційної діяльності з різних позабюджетних джерел. Це вимагає аналізу механізму фінансування інноваційної діяльності на рівні джерел, форм та методів фінансування і розробки рекомендації щодо вдосконалення системи економічного стимулювання в умовах ринкових відносин для оптимального пристосування її до динамічних умов життя (принципу адаптивності).

В усіх сферах діяльності інновації вимагають фінансових вкладень. Причому найбільш ефективними є фінансові вкладення, які забезпечують підприємцям над монопольні прибутки, що досягається за рахунок інноваційної діяльності. Тому попит на інновації завжди існує, однак він обмежується можливим доступом до джерел їх фінансування.

Сучасний інвестиційний ринок України характеризується недостатністю фінансових

ресурсів і відносно невеликим набором методів фінансування інновацій. Через це актуальним є звертання до накопиченого світового досвіду при побудові механізму економічного стимулювання інноваційної діяльності.

У більшості країн світу проблема компенсації витрат на інноваційну діяльність для підприємницьких структур вирішується за рахунок бюджетних коштів, прибутку та різноманітних пільг. У деяких високорозвинених країнах (наприклад, Японії) лімітується навіть мінімальний розмір бюджетних асигнувань на інноваційну діяльність. Крім того, для запровадження сучасної техніки та високих технологій використовуються також амортизаційні кошти, які в сфері інноваційної діяльності нараховуються за прискореними методами.

В умовах економіки перехідного періоду в Україні розраховувати на бюджетне фінансування інноваційної діяльності неможливо через бюджетну кризу. Бюджетні кошти використовуються переважно на фінансування фундаментальних наукових досліджень, державних наукових програм з пріоритетних напрямків розвитку науки і техніки, на дотації

науково-дослідницьким організаціям та вищим навчальним закладам та на підтримку наукових працівників, включаючи стипендії видатним вченим, докторантам, аспірантам. І

хоча в загальних обсягах виконаних науково-дослідних робіт частка профінансованих з держбюджету суттєво не змінюється і становить приблизно третину, однак внаслідок падіння обсягів наукових досліджень виділення на них бюджетних коштів із року в рік зменшується. Нафтогазовидобувна галузь вже багато років забезпечує для України найбільші надходження до бюджету, тому логічно було б забезпечити для неї певні пільги для стимулювання інновацій, в цій галузі. Однак у галузі діє обмеження навіть стосовно можливості використовувати прискорені методи нарахування амортизації, щоб забезпечити вчасне накопичення коштів для модернізації високовартісного нафтовидобувного обладнання: прискорена амортизація передбачена тільки для основних фондів третьої групи, а в нафтогазовидобувній промисловості свердловини належать до основних фондів першої групи (споруди). Тому, з урахуванням специфіки галузі, необхідно дозволяти нарахування амортизації прискореними методами для всіх основних фондів, що належать до активної їх частини, незалежно від того, до якої групі їх відносять згідно з класифікацією.

Резервом інноваційного розвитку є також фінансування через венчурні фонди та регіональні фонди розвитку, які необхідно організувати на рівні всіх областей України. Венчурний капітал є особливою формою капіталу. Інвестори, беручи участь у фінансуванні,

фактично виступають як замовники майбутніх нововведень, якщо вони виявляються успішними – як співвласники новоутвореної фірми. Венчурне фінансування виконує роль попередньої оплати видатків виконання замовлень на новацію. Ця оплата не підлягає поверненню, з неї не утримуються проценти. Відповідно, вкладені грошові кошти втрачають форму позики, а процент припиняє виконувати функцію «ціни капіталу». Венчурне фінансування в перспективі стане одним з основних напрямів підтримки інноваційної діяльності. Тому вже зараз треба передбачити в законодавстві можливість утворювати венчурні фонди з використанням коштів Державного інноваційного фонду, банків, розробників і споживачів науково-інноваційної продукції, інших зацікавлених підприємств, а також коштів місцевих бюджетів. Необхідно об'єднувати кошти зацікавлених інвесторів: створювати регіональні венчурні фонди для підтримки нововведень. У світі такі фонди надзвичайно поширені.

Підприємства зацікавлені в інвестуванні коштів в ці фонди, оскільки частина прибутку, що спрямована на розв'язання інноваційних проблем, звільняється від оподаткування. Такі регіональні венчурні фонди інноваційного розвитку в Україні повинні охоплювати всі основні науково-технічні проблеми. Особливо це стосується таких нагальних економічних проблем, як, наприклад, енергозбереження. В умовах відсутності грошових коштів у підприємств-замовників та індивідуальних споживачів самі підприємства, що розробляють та впроваджують лічильники та регулюючі системи, готові перетворитись на венчурних інвесторів. Їх внеском у венчурні фонди, що створюються, щоби фінансувати впровадження лічильників енергоресурсів, може бути безпосередньо їх продукція. Так вони стимулюватимуть її збут. Механізм розподілу коштів фонду за науковими чи науково-практичними напрямами повинен грунтуватися на основі колективних рішень експертів – найбільш компетентних вчених та практиків з цього наукового напряму.