Аналіз зовнішньоторговельних операцій України

ВСТУП

У 2008 році в Україні почалася економічна криза. Після чого став помітним її вплив на весь вантажообіг на Україні в цілому. Знизилися показники імпорту, експорту і транзиту в кожному порту. Що істотно вплинуло на наповнення бюджету країни.

Але судячи по нинішнім тенденціям, вантажообіг поступово буде відновлятися. По дослідженню Державного комітету статистики, найближчими роками він повністю відповідатиме показникам до 2008 року і навіть більше.

Актуальність теми полягає в тому, що за умови комплексної підготовки та реалізації запропонованого проекту можна, з одної сторони, отримати значний прибуток суб’єктам підприємницької діяльності, при збереженні кількості вантажу, а з іншої сторони, встановити надходження грошових засобів до Державного бюджету України.

Концентрація зусиль на підвищенні ефективності окремих процесів постачання, виробництва або реалізації — це тупиковий шлях, оскільки ефективна діяльність однієї функції може порушити рівновагу всієї балансової системи доставки вантажу.

Великою проблемою для підприємців є гаяння часу на митних процедурах, котрі не завжди проходять швидко. Що ж до митних органів, то вони дуже часто зустрічаються з маніпуляцією з кодами, ціною, і навіть підміною товару. Отже, в дипломному проекті будуть розглянуті можливі ризики в митній справі.

РОЗДІЛ 1 Аналіз процедури транспортування скла

Аналіз зовнішньоторговельних операцій України

Зовнішньоекономічна діяльність – це діяльність суб'єктів господарської діяльності України і іноземних суб'єктів господарської діяльності, яка заснована на взаємних відносинах між ними і здійснюється або на території України, або за її межами.

Україна самостійно почала здійснювати митне регулювання зовнішньоекономічної діяльності на своїй території з того часу як вона стала незалежною. Митну політику визначає Державна митна служба України.

За інформацією AGC Flat Glass світовий попит на листове скло та виробів з нього становить приблизно 45 млн. т у рік (дані 2008 року), практично 50 % якого поставляється з Азії, 28 % з Європи й 15 % з Північної Америки. Із усього обсягу виробленого скла 70 % використовується в будівельній галузі, 20 % йде на обробку інтер'єрів і декорування, а 10 % знаходить своє застосування в автомобілебудуванні, тощо.

Листове скло є базовим продуктом скляної промисловості - це безбарвне, прозоре натрій-кальцій-силікатне скло, що виготовляється методами флоат або вертикального витягування без якої небудь додаткової обробки поверхонь, що має вид пласких прямокутних листів, товщина яких замала відносно довжини й ширини. Зазвичай використовують стекла з товщинами від 1,9 до 19 мм.

Сьогодні виробники виготовляють масу різновидів скла: листове скло, тоноване скло, дзеркальне скло, тощо.

Листове скло може бути полірованим і неполірованим, кольоровим і безбарвним, однак, воно ніколи не буває абсолютно прозорим: навіть найкращі оптичні стекла пропускають усього лише 92-95% світла. Сучасні технології й устаткування дозволяють одержувати з листового скла безліч видів скла з різними властивостями, наприклад:

ü флоат скло. Яке являється найпоширенішим видом скла. Характеризується винятковою рівністю й відсутністю оптичних дефектів. Одержують його флоатеметодом: при виході з печі плавлення скляна маса виливається на поверхню розплавленого олова;

ü армоване скло. Скло з металевою сіткою, безпечне й жаростійке. При пожежі може тріснути, але арматура удержить таке скло на місці й стримає поширення вогню;

ü ламіноване скло, або триплекс. Складається з декількох шарів скла, ламінованих разом спеціальною плівкою або рідиною. Відрізняється високою міцністю, при руйнуванні залишається на плівці. За цю якість триплекс називають "склом безпеки". Крім того, ламіноване скло ефективно захищає від шуму й ультрафіолетових променів (захист від вигоряння меблів, шпалер і ін.);

ü сонцезахисне скло. Знижує пропущення світлової й/або теплової енергії. Це пофарбоване у всій масі, скло різних кольорів: проміжного між бронзовим і коричневим, сірого й зеленого;

ü візерункове скло. Поверхня такого скла має декоративну обробку. Буває різних кольорів, малюнків, товщини й ступеню світлоникнення;

ü селективне скло. Має покриття, що володіє зниженою випромінювальною здатністю. Теплоізолююча здатність селективного скла набагато краще звичайного. Світлове короткохвильове випромінювання проникає через таке скло добре, а прагнучи вийти назовні довгохвильове теплове випромінювання ефективно відбивається від поверхні. Селективне покриття наносять або під час виготовлення скла, або методом плазмового напилювання у вакуумі;

ü загартоване скло. У результаті хімічної або термічної обробки має підвищену міцність до ударів і перепадам температур. При руйнуванні розпадається на маленькі безпечні осколки;

Україна вживає заходів, щодо прориву вітчизняної продукції на міжнародні споживчі ринки, насамперед європейські, але не всі підприємства скляної галузі України можуть виступати конкурентом для виробників як далекого, так і близького зарубіжжя. Це результат того, що більшість продукції виробляється по нормативній документації 20-30-річної давнини й на відповідній їй виробничо-технічній базі. Система забезпечення якості виробництва на багатьох підприємствах галузі далеко не досконала. Є настійна потреба в гармонізації діючих нормативних документів на скло й вироби з нього за європейськими стандартами.

В Україні листове скло випускається по наступних нормативних документах: ДСТУ БВ.2.7-110-2001 (ГОСТ 30698-2000) «Скло загартоване будівельне». Технічні умови; ДСТУ БВ.2.7-115-2002 (ГОСТ 30733-2000) «Скло з низькоемісійним покриттям»; ДСТУ Б В.2.7-122-2003 ( ГОСТ 111-2001) “Скло листове. Технічні умови”; “Скло листове сонцезахисне”; ТУ У В.2.7-21-534-2000 “Скло тоноване”, тощо. Готуючи огляд ринку листового скла та виробів з нього в Україні з 2001 року до сьогодення, не можна не відмітити того, що починаючи з 2005 року, динаміка попиту на даний тип товару почала рости значними темпами, що призвело до так званого «Скляного буму» 2006 року.

Таблиця 1.1 - Імпорт та експорт скла за період 2001-2010 (тис. дол.)

| Режим Рік | ||||||||||

| Експорт | 60947,17 | 66657,47 | 130266,02 | 149058,09 | 65203,48 | 83922,5 | 128842,6 | 150946,4 | 84001,2 | 107362,3 |

| Імпорт | 48339,46 | 56735,33 | 81841,59 | 119047,13 | 159650,04 | 275438,9 | 324244,1 | 422459,7 | 228444,5 | 306343,4 |

Така ситуація в Україні була обумовлена не тільки ростом ринку нерухомості, але й ростом ринку споживання скла в Росії, Європі й у світі цілому. Після трирічного затишку 2003–2005 років Європа почала активно збільшувати обсяги виробництва флоат-скла. Стекло в 2006 році було затребувано у всіх основних сферах його застосування:

Ø будівельна сфера;

Ø меблеве виробництво та дизайн інтер'єрів;

Ø автомобілебудування.

На ринку Росії, незважаючи на запуск наприкінці 2005 року концерном AGC заводу з виробництва флоатскла в місті Клин потужністю 37,2 млн. м2 і відкриття навесні 2006 року заводу концерну Pilkington у Раменскому потужністю 24,3 млн. м2 (обоє заводи в Московській області), спостерігався величезний дефіцит скла. У липні-серпні 2006 року ринковий попит на флоат-скло істотно перевищив пропозицію, що привело до зльоту цін.

Український виробник флоат-скла, завод "Пролетарій",у цих умовах не зміг задовольнити потреби вітчизняного скляного ринку, піддався загальній ціновій «вакханалії», внаслідок чого на ринок України зайшло більш 8,7 млн. м2 дешевого скла, виробленого в Китаї. Більша частина цього величезного обсягу імпортного китайського скла було завезено в другому півріччі 2006 року. У результаті український ринок скла виріс у більш ніж в два рази , а частка китайської продукції в імпорті флоат-скла склала 34%.

Таблиця 1.2 - Імпорт та експорт скла за період 2001-2010 (тис. тон)

| Режим Рік | ||||||||||

| Експорт | ||||||||||

| Імпорт |

Частка китайських виробників у загальному імпорті флоат-скла склала більш 30%. Китайське скло надходило не тільки на ринок України й Росії, але й продовжило наступ на скляні ринки Європи. Російські і європейські виробники флоат-скла, відчувши серйозну конкуренцію з боку Китаю, із травня по серпень 2007 року знизили закупівельні ціни, що призвело до стабілізації цін на китайське і європейське скло.

Восени 2007 року на ЗАТ "Лисичанський склозавод "Пролетарій" відбувся запуск в експлуатацію майданчика № 2 по виготовленню великогабаритного флоат-стекла. Було придбано технологічне устаткування, скловарна піч китайського виробництва. Потужність нової ділянки склала 10–11 млн. м2 флоат-скла в рік.

Вийшовши на повну виробничу потужність і нагромадивши пристойний запас скла на складах на початку 2008 року, вітчизняний виробник скла почав боротися із присутнім на внутрішньому ринку китайським продуктом. У результаті частка імпорту китайського скла в 2008 році впала до 14,8%, а "Пролетарій" випустивши 24 млн. м2 скла, збільшив свою частку на ринку до 40%. За оцінками експертів, обсяг ринку будівельного скла України в 2008 році склав 450 тис. тонн.

Таблиця 1.3 - Імпорт флоат-скла в Україну

| Постачальник | 2009 рік | 2008 рік | 2007 рік | |

| тис. тон | тис. тон | тис. тон | Тис. тон | |

| 1 AGC | 27,6 | 34,50 | 48,90 | 38,60 |

| 2 Гомель | 7,42 | 29,10 | 24,30 | 37,28 |

| 3 Саратов | 2,54 | 20,47 | 28,40 | 33,56 |

| 4 Pilkington | 4,73 | 28,10 | 14,20 | 13,38 |

| 5 Saint-gobain | 2,12 | 46,90 | 19,20 | 26,27 |

| 6 Guardian | 13,8 | 16,16 | 5,10 | 7,58 |

| 7 Sisecam | 2,87 | 38,30 | 0,24 | 0,91 |

| 8 Китай (разом) | 28,42 | 38,10 | 109,80 | 87,50 |

| 9 Euroglas GmbH | 0,74 | 0,63 | 0,44 | 1,75 |

| Разом: | 90,24 | 252,26 | 250,58 | 246,83 |

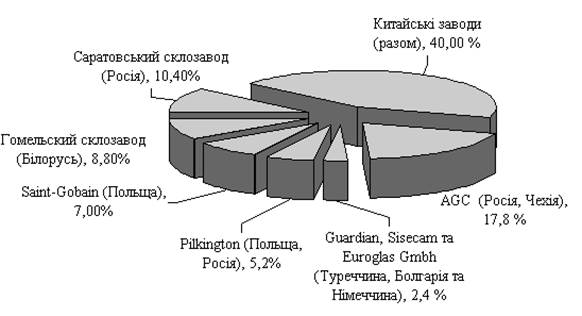

|

| Рисунок. 1.1 Частка імпорту флоат-скла в 2008 році |

Цікавою особливістю ринку сезону 2009 року стало несподіване збільшення попиту на скло вже у квітні (звичайно ріст починається влітку і збільшується до восени). Зростання попиту супроводжувалося поступовим підвищенням цін на скло, які в жовтні досяглися максимуму. Для продавців скла це була остання можливість заробити напередоднісвітової фінансової кризи.

Значна частка скла виробництва концерну Sisecam (Туреччина) на ринку України в 2008 році пов'язана з відкриттям нового заводу в Болгарії. Скло Sisecam стрімко ввірвалося на ринок і зуміло зайняти гідну частку в імпорті скла – 15% (в складі розділу «Guardian, Sisecam та Euroglas Gmbh».

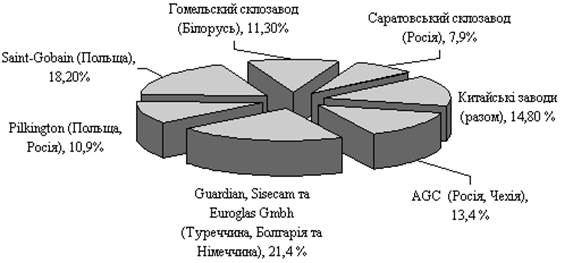

|

Рисунок 1.2 – Компанії постачальники скла

Слід відмітити появу в 2009 році на ринку СНД нового виробника – заводу "Гардіан СклоРязань". Запуск відбувся влітку 2009 року. Потужність заводу становить 750 тонн скла на добу і 7,5 млн. млн. м2 скла в рік, у тому числі з енергозберігаючими сонцезахисними напилюваннями. Активні поставки на ринок України здійснюються з осені 2009 року.

Останнім часом усе більше простежується тенденція використання в будівництві й архітектурі спеціального скла: енергозберігаючого і безпечного, сонцезахисного скла з комбінованими властивостями. Українські будівельні компанії освоїли виготовлення складних цільноскляних конструкцій: вхідні групи, скляні козирки й дахи, скляні стіни і вітрини, світлопрозорі фасади і остеклення ліфтових шахт, засклені сходи і поруччя й огорожі, тощо.

Виробничі компанії, які працюють зі склом можна умовно розділити на дві групи:

ü компанії, орієнтовані на загальне капітальне будівництво (чисті стеклопакетчики й вторинний ринок);

ü компанії, які займаються комплексною переробкою скла (робота зі склом різноманітного асортименту і призначення).

Нині обсяг українського ринку скла порівняно з рівнем споживання цієї продукції в інших країнах незначний. Але вже існує тенденція до поступового збільшення попиту на високоякісні види скла, яка частково стримується державною митною політикою.

Отже, основна характерна риса скла як товарної одиниці, що спричинила її унікальність, - відсутність будь-якої альтернативної продукції на сьогодні, більше того - протягом найближчого століття.