Контрактні фінансові інститути

Важливим посередником на фінансовому ринку виступають контрактні фінансові інститути, які включають інститути спільного інвестування (ІСІ), пенсійні фонди, страхові компанії, ломбарди, фінансові компанії, позичково-ощадні асоціації, благодійні фонди.

Інститути спільного інвестування (ІСІ) - це організаційно-правова форма діяльності, пов'язана з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів, корпоративні права та нерухомість.

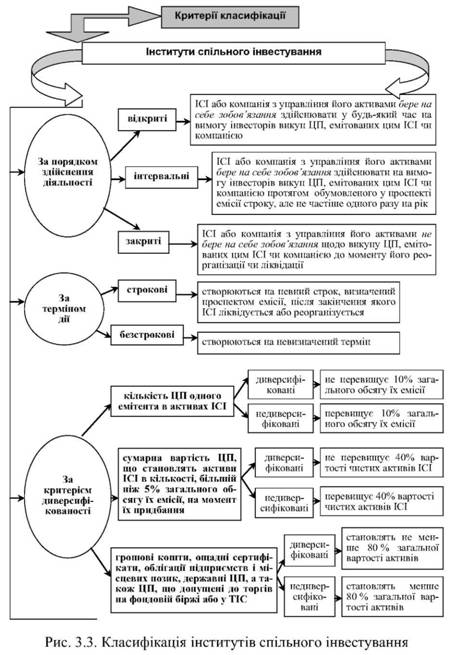

Закон України "Про інститути спільного інвестування (пайові та корпоративні фонди)" започаткував утворення абсолютно нових для економіки України інститутів фінансового ринку. Інститути спільного інвестування залежно від порядку здійснення їх діяльності можуть бути різних видів. На рис. 3.3 наведена класифікація ІСІ за основними критеріями.

· Відкриті інвестиційні фонди випускають і знов викуповують свої акції за необхідністю, тобто тоді, коли інвестор вкладає гроші або погашає акції. Це, як правило, відбувається щодня, і сумарні активи фонду зростають або зменшуються в процесі надходжень або відпливу грошей.

· Закриті фонди, подібно публічним компаніям, випускають певну кількість акцій, що розміщуються в процесі початкової публічної пропозиції і потім продаються на біржі, як будь-які інші акції. Вартість акцій закритого фонду визначається не загальною вартістю його активів, а попитом на його акції. ІСІ закритого типу може бути лише строковим.

Венчурні фонди - це спеціалізовані фінансові інститути, створені для роботи в зоні найбільшого ризику, внаслідок чого їх інвестиції є найдорожчими, про що не можна сказати про спільне інвестування, яке ніколи не було орієнтоване на високий дохід і значний ризик.

Пайовий інвестиційний фонд - це активи, що належать інвесторам на праві спільної часткової власності, перебувають в управлінні компанії з управління активами та обліковуються останньою окремо від результатів її господарської діяльності.

Корпоративний інвестиційний фонд - це ІСІ, який створюється у формі відкритого акціонерного товариства і провадить виключно діяльність зі спільного інвестування.

Пенсійні фонди -це самостійна фінансово-банківська система, що не входить до складу державного бюджету України, формується за рахунок коштів, що відраховуються підприємствами та організаціями на заходи соціального страхування, страхових внесків громадян, а також коштів державного бюджету України.

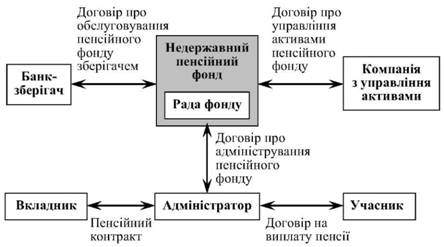

На рисунку представлена схема функціонування Недержавного пенсійного фонду:

Рис. 3.4. Схема функціонування Недержавного пенсійного фонду

За видами пенсійні фонди можуть утворюватися як:

· відкриті пенсійні фонди - НПФ, учасниками якого можуть бути будь-які фізичні особи незалежно від місця та характеру їх роботи;

· корпоративні пенсійні фонди - НПФ, засновником якого є юридична особа-роботодавець або декілька юридичних осіб-роботодавців і до якого можуть приєднуватися роботодавці-платники. Учасниками цього фонду можуть бути виключно фізичні особи, які перебувають (перебували) у трудових відносинах з роботодавцями-засновниками та роботодавцями - платниками цього фонду;

· професійні пенсійні фонди - НПФ, засновником якого можуть бути об'єднання юридичних осіб-роботодавців, об'єднання фізичних осіб, включаючи професійні спілки або фізичні особи, пов'язані за родом їх професійної діяльності. Учасниками такого фонду можуть бути виключно фізичні особи, пов'язані за родом їх професійної діяльності, визначеної у статуті фонду.

Суб'єктами накопичувальної системи недержавного пенсійного забезпечення є:

· недержавні пенсійні фонди - створюється як неприбуткова організація (непідприємницьке товариство), головною метою діяльності якого є накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами та здійсненням пенсійних виплат учасникам фонду;

· банківські установи - можуть відкривати депозитні пенсійні рахунки, але максимальна накопичувальна сума на них обмежується і максимальний розмір накопичувального рахунка не може перевищувати суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб;

· страхові організації, які діють як оператори на ринку недержавного пенсійного забезпечення - це юридичні особи, виключним видом діяльності яких є страхування життя, а також, якщо є ліцензія, можуть здійснювати страхування й виплату довічних пенсій;

· зберігачі пенсійного фонду - це банки, які проводять депозитарну діяльність зберігача цінних паперів. Недержавний пенсійний фонд може обслуговуватися лише одним зберіга-чем і всі операції з пенсійними активами пенсійного фонду здійснюються через зберігача;

Страхові компанії

Створення ефективної системи страхового посередництва в Україні відіграє важливу роль для розвитку страхового ринку в цілому. Як правило, потенційний страхувальник знайомиться зі страховою компанією саме через страхового посередника. Його серйозність, компетентність і, насамперед, надійність та вміння правильно користуватись конфіденційною інформацією, наданою йому клієнтом, формують імідж не тільки страхової компанії, яку він представляє, а й страхового ринку в цілому. Значення страхового посередництва полягає також у створенні і забезпеченні робочих місць, зростанні доходів населення, формуванні та збереженні середнього класу. Страхові компанії відіграють надзвичайно велику роль на фінансовому ринку, забезпечуючи інвесторам страховий захист від різного роду ризиків (підприємницьких, кредитних, фінансових), в акумулюванні вільних коштів. Угоди страхування, що з ними укладаються, є основою для фінансового забезпечення інвестиційних проектів, проведенні активної інвестиційної політики.

Ломбарди -це кредитні установи, що створюються для надання населенню послуг по схову предметів домашнього вжитку і особистого користування, а також видачі позичок під заставу цих предметів. Швидше всього і найменший кредит (20-30 грн і більше) можна взяти у ломбарді, що виникли у нашій країні ще на початку 20-х років.

Фінансові компанії -це кредитно-фінансові установи, які спеціалізуються на кредитуванні окремих галузей або наданні певних видів кредитів (споживчого, інвестиційного та ін.), проведенні фінансових операцій. Ресурси фінансових компаній формуються за рахунок строкових депозитів (як правило, 3-6-місячних). Вони акумулюють грошові кошти промислових та торговельних фірм, деяких фінансових установ і менше - населення. Фінансові компанії сплачують своїм вкладникам вищі проценти, ніж комерційні банки.

Позичково-ощадні асоціації -це кредитні товариства, створені для фінансування житлового будівництва. На заході вони виникли близько 150 років тому, але істинного розвитку вони набули після другої світової війни. Основою їх діяльності є надання іпотечних кредитів під житлове будівництво в містах і сільській місцевості (90 % активів), а також вклади в державні цінні папери.

Благодійні організації

Розвиток благодійних фондів, як свідчить світова практика, пов'язаний з рядом причин: благодійність стала частиною підприємництва; власники великих особистих капіталів створюють благодійні фонди, щоб уникнути великих податків при передачі нащадку чи даруванні і третя причина - створення фондів дозволяє великим власникам капіталів приховувати свої капітали від обкладання прибутковим податком та податком на спадок.