Активізація процесів злиття та поглинання на сучасному етапі

В останній час в публікаціях в пресі використовується термінологія в інтерпретації американського рейтингового агентства AT Kearny: злиття (merger) - це об'єднання двох або більше господарюючих суб'єктів, в результаті якого створюється нова економічна одиниця (нова юридична особа). При цьому компанії, що злилися, припиняють своє автономне існування у якості платників податків; поглинання (acquisition) - це об'єднання двох або більше господарюючих суб'єктів, при якому менші за масштабами учасники угоди припиняють своє автономне існування у якості платників податків і становляться структурними підрозділами більш великого за обсягами учасника.

Отже, в технічному плані злиття передбачає таку комбінацію двох фірм, за якої виживає тільки одна. Злиття зазвичай відбуваються в тих випадках, коли одна фірми значно більше іншої, при цьому, як правило, вона і виживає. На відміну від злиття консолідація передбачає створення нової фірми, що вступає у володіння активами обох фірм, при цьому ні одна фірма не виживає. Не дивлячись на такі відміни, обидва терміни взаємозамінні і використовуються для позначення любої комбінації з двох фірм.

Процедуру поглинання відрізняє те, що компанія - покупець (та, що поглинає) викупає у власників компанії, що продається (цільова компанія) всі або більшу частину акцій, часток у статутному капіталі і т.п. Таким чином, власники цільової компанії втрачають свої права на частку в капіталі нового об'єднаного підприємства.

Що стосується правових підстав реорганізації ВАТ в Україні (шляхом злиття або поглинання), то згідно ст. 19 Закону про господарчі товариства вся сукупність прав і обов'язків реорганізує мого товариства переходить до його правонаступників. Так, якщо має місце злиття суб'єктів господарювання (юридичних осіб), то всі майнові права і обов'язки кожного з них переходять до суб'єкта господарювання (юридичної особи), утвореного внаслідок злиття (п. 2 ст. 59 ГКУ). У випадку ж приєднання одного або кількох суб'єктів господарювання до іншого суб'єкта господарювання до цього останнього переходять всі майнові права та обов'язки приєднаних суб'єктів господарювання (п. З ст. 59 ГКУ).

Після визначення термінології необхідно визначитися із класифікацією типів злиття. Так, за стратегією об'єднання розрізняють три основні види: горизонтальні, вертикальні та конгломератні.

Горизонтальне злиття (horizontal merger) здійснюється між компаніями однієї галузі. В результаті відбувається концентрація активів, збільшується ринкова частка та зростає конкурентоспроможність, проте знижується конкуренція.

Вертикальне злиття (vertical merger) відбувається між двома компаніями, що здійснюють різні стадії виробництва одного і того ж кінцевого продукту і мають відносини "покупець-продавець". Як правило об’єднуються компанії, що знаходяться на різних стадіях технологічного ланцюжка виробництва певного продукту. Від вертикального об"єднання очікується зменшення витрат, зокрема проміжних та дублюючих, що має призвести до зниження собівартості кінцевого продукту. Вертикальні злиття істотно не впливають на рівень конкуренції.

Конгломератне злиття (conglomerate merger) відбувається між фірмами, які зайняті непов'язаними між собою видами діяльності. Вважається, що конгломератні об'єднання призводять до зниження ризиків за рахунок диверсифікації[4, c. 183-185].

На мою думку, більш точною є класифікація, за якою виділяють окремо четвертий вид - родові злиття (congeneric merger), які охоплюють об'єднання підприємств споріднених між собою, але не виробників однакового продукту. Від такого об'єднання очікується розширення спектру продукції, підвищення конкурентної переваги, зниження витрат, підконтрольність галузевих ризиків та диверсифікація.

Слід вказати, що зазначені тенденції щодо зростання угод М&А не є надбанням тільки української практики - у всьому світі спостерігається підвищення активності інтеграційних процесів. За оцінками аналітиків "глобальний ринок злиття і поглинання зараз на підйомі: в 2005 році його обсяг досягнув самого високого рівня з часу технологічного буму п'ять років назад. Об'єктами поглинання в цьому році сталі, зокрема, такі відомі компанії, як виробник спортивного одягу Reebok International, телекомунікаційний гігант AT&T, найбільша незалежна компанія в світі по випуску кредитних карт MBNA".

На думку Боба Маккі, головного економіста лондонської консалтингової компанії Independent Strategy, "зростанню ринку злиття допомагають все ще достатньо низькі процентні ставки в світі, які дозволяють залучати дешеве фінансування для проведення операцій, висока активність банків у сфері корпоративного кредитування і величезні обсяги готівкових коштів у самих компаній. Зростання прибутків найбільших європейських компаній з 2002 року виявилося набагато вище, ніж прогнозувалося, і це дозволило їм накопичити гігантські резерви готівки. їх капіталовкладення росли набагатоповільніше, ніжприбутки, до того ж у багатьох випадках вони вважають за краще інвестувати у виробництво в країнах Східної Європи і Азії, де витрати нижче. Щоб розвивати бізнес в Західній Європі, компанії купують конкурентів".

Динаміка обсягу світових угод М&А за інформацією KPMG, Bloomberg, Dealogic, PWC, Thomson наведена в таблиці 1.

Учасниками цих процесів у 2005-2006 роках стали відомі компанії, такі як металургійні гіганти "Mittal Steel Group" та "Arcelor", телекомунікаційний гігант AT&T, італійський банк UniCredito Italiano. Інший світовий телекомунікаційний гігант Vodafone Group об"явив про наміри придбати 10% акцій великого індійського оператора мобільного зв'язку Bharti Tele - Ventures, іспанська компанія Telefonica здійснила придбання оператора сотового зв'язку Великобританії 02. І таких прикладів вже чимало.

Загальні процеси глобалізації в світі так чи інакше спричиняють і глобалізацію в окремих секторах економіки[10, c. 59-61].

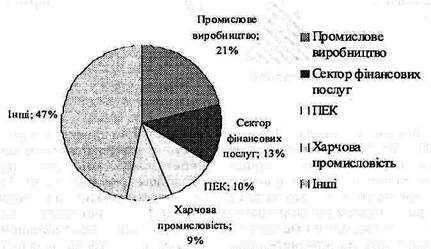

Загальна кількість операцій в Центральній та Східній Європі у 2005 році склала 384 угоди, а їх розподіл за секторами економіки наведений на рисунку 1.

Таблиця 1

Обсяг світового ринку М&А, трлн.дол США

| 2005 рік | 2006 рік | |

| Світ, всього | 2,9 | 3,8 |

| США | 1,1 | 1,7 |

| Європа | 1,1 | 1,7 |

За наведеними даними найбільш цікавими для гравців ринку М&А були фінансовий сектор та промислове виробництво. Зазначимо, що за публікаціями у пресі простежується тенденція до збільшення кількості угод та концентрації капіталу у телекомунікаційній сфері і сфері надання інформаційних послуг.

В Росії до найбільших угод М&А 2005 року можна віднести придбання ВАТ "Газпром" контрольного пакету акцій (72,663%) ВАТ "Сибнефть" на суму 13091 млн.дол США, поглинання ВАТ "ЛукОйл" компанії Nelson Resources Limited (100% акцій) на суму 2000 млн. дол. США, придбання холдінгом "ЕВРОЦЕМЕНТ груп" всіх цементних активів компанії "ИНТЕКО" а суму 800 млн.дол США.

Рис. 1. Структура угод злиття/поглинання за галузями економіки у Центральній та Східній Європі за 2005 рік (загальна кількість 384)

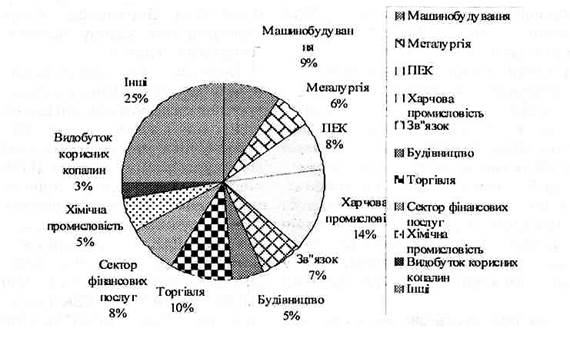

Галузевий розподіл угод М&А в Росії, складений за статистичними даними журналу "Слияния и поглощения", наведено на рисунку 2.

Рис.2. Структура угод злиття/поглинання за галузями економіки в Росії у 2005 році (загальна кількість - 273)

Рекордна активність світового ринку у 2005 році збереглася і у 2006 році, на що суттєво вплинули і операції країн Центральної і Східної Європи та Росії. У 2006 році в Росії відбулося 344 угоди на суму $42.3 млрд., в Україні за цей рік відбулося 110 угод на $4,9 млрд. Безумовним лідером року в Україні за кількістю угод за оцінками аналітиків став сектор фінансових послуг, в якому було укладено 17 угод з банківськими установами вартістю $2.88 млрд. та особливістю вітчизняного ринку М&А є закритість процесів злиття/поглинання і майже повна відсутність інформації про процес укладання угод, їх особливості та очікувані результати. Отримати інформацію можна тільки з окремих публікацій й певних висловлювань в пресі, на телебаченні бізнесменів і менеджерів та передбачень аналітиків на Інтернет-сайтах. На відміну від усталеного порядку здійснення аналогічних дружніх операцій у світі, які супроводжуються оприлюдненням інформації про наміри та хід угод, в Україні така прозорість вважається зайвою[11, c. 58-63].