Вопрос 1. Сущность и функции финансов предприятия

Финансы предприятий - это система денежных соотношений, возникающих в процессе формирования, распределения и использования фондов денежных ресурсов (основных и оборотных средств, заработной платы, фондов накопления и потребления, амортизационного фонда и т.п.).

Финансы предприятий - это основа финансовой системы государства, поскольку предприятия являются основным звеном народнохозяйственного комплекса. Состояние финансов предприятия оказывает значительное влияние на обеспеченность общегосударственных и местных денежных фондов финансовыми ресурсами. Чем крепче и устойчивее финансовое положение предприятий, тем обеспеченнее государственные и местные денежных фонды, более полно удовлетворяются социально-культурные и другие потребности.

Финансы - объективная экономическая категория рыночной экономики, играющая ведущую роль. Без нормального функционирования финансового механизма рыночная экономика работать не в состоянии. Задача государства состоит в том, чтобы оценить роль финансовых отношений в тот или иной период развития. Именно поэтому в условиях рыночной экономики необходимо научиться сочетать полную самостоятельность предприятий с государственным регулированием экономики и финансов. Эти задачи должен решать функционирующий на том или ином этапе развития общества финансовый механизм.

Финансы предприятий выполняют 4 функции:

- обеспечивающую;

- распределительную;

- контрольную.

-стимулирующая

также выделяют еще и вопроизводственную

Сущность финансов проявляется в их функциях, которые обобщаются сл. содержанием:

1. обеспечивающая функция

2. распределительная функция

3. регулирующая (стимулирующая)функция

4. контрольная функция

Механизмы функционирования финансов предприятий, процессов, образования и расходования их фондов и денежных средств имеют специфические основы базирующиеся на обособлении экономических структур и материальной основы производства.

Все четыре функциональных направления проявления сущности финансов имеет самостоятельные составляющие, которые включают сл. детализацию:

1. ее основная задача, обеспечение, наличия фондов денежных средств, достаточных для реализации уставных целей и задач стоящих перед предприятиями, что реализуется путем:

-привлечения кредитов и займов в случае недостатка собственных денежных средств

-привлечение средств путем увеличения уставного фонда к дополнительной эмиссии акций,

-постоянное согласование доходов (выручки) и расходов в процессе производственно - хоздеятельности.

-согласование целей функционирования предприятий и затрат на его достижение с источниками покрытия этих затрат.

-обеспечение режима экономии и бережливости

Результаты реализации этой состоит в обеспечении устойчивого функционирования предприятий в условиях рыночной конкуренции.

2. оптимизация структуры фондов денежных средств предприятия включающие:

-структуру собственных и заемных средств

-формирование структуры выручки, доходов

-распределение прибыли

-формирование и использование уставного, амортизационного, инвестиционного и др. фондов

- распределение ресурсов на фонд потребления и накопления

-Распределение доходов на текущие, резервные, страховые

3. содержание стимулирующей функции:

-оптимизация систем и процессов производственно хоздеятельности на основе анализа затрат и результатов деятельности предприятий

-разработка систем и санкций материального и морального стимулирования результатов труда на предприятии

-оптимизация амортизационной политики, инвестиционной деятельности и др. направлений функционирования предприятий

-оптимизация процессов реструктуризации собственности (имущество, ценные бумаги, долговые обязательства предприятий)

Содержание этой функции является комплексным элементом регулирования деятельности с использованием так экономических, так и финансовых форм.

4. содержание контрольной функции заключается в реализации сл. основных положений:

-обеспечение всеобщности, универсальности и сопоставимости финансовой информации (отчетности) с целью анализа соблюдения законодательной, инструктированных положений в области финансово хоздеятельности предприятий

-проверка отклонения фактических и планируемых (расчетных параметров) финансово экономической деятельности путем обобщения влияния на них финансового механизма и соответствующих фондов денежных средств

-обеспечение применения соответствующих санкций (штрафов, неустоек) в случае ненадлежащего исполнения предприятиями своих обязательств пред бюджетом и т.д.

вопрос 2. Предприятие как хозяйственный субъект. Содержание финансовых отношений, возникающих в процессе его хозяйственной деятельности, и принципы их организации.

Предприятие – самостоятельный хозяйствующий субъект, который имеет в собственном ведении обособленное имущество.

Цели: выпуск продукции или оказание услуг, получение max прибыли при min затратах.

Признаки: наличие имущества, может выступать в суде, имеет имущественные права, баланс и счёт в банке.

К субъектам денежных отношений относят рабочих, инженерно-технических работников; подразделения предприятия (бизнес-единицы, центры ответственности); дирекцию предприятия (правление акционерного общества); поставщиков сырья, материалов, топлива, электроэнергии и др.; потребителей продукции предприятия; подрядчиков; налоговые и таможенные органы, государственный бюджет; государственные внебюджетные фонды; негосударственные фонды; коммерческие банки; страховые организации и т. д.

Финансы предприятий представляют денежные отношения, возникающие между субъектами (табл. 1).

Денежные отношения внутри предприятия — это отношения рабочих, инженерно-технических работников с дирекцией предприятия, а также между подразделениями предприятия. Отношения возникают по поводу начисления и выплаты заработной платы, премий, предоставления социальных услуг. Это важнейшая часть финансовых отношений, поскольку от них зависят трудовая активность работников, трудовой и социальный климат на предприятии, отношения работников к предприятию, производительность труда и качество продукции.

Денежные отношения между подразделениями предприятия включают отношения между производственными, обслуживающими (вспомогательными) цехами (бизнес-единицами).

Денежные отношения с другими предприятиями (организациями) — это отношения предприятия с поставщиками сырья, материалов, полуфабрикатов, топлива, электроэнергии, оборудования, транспортных услуг по поводу покупки этих товаров (услуг), а также отношения предприятия с потребителями его продукции по поводу продажи последней. От того, как налажены денежные отношения между предприятием, поставщиками, потребителями, во многом зависят эффективность производства и его финансовое состояние. Наличие большой просроченной дебиторской задолженности свидетельствует о неудовлетворительном состоянии денежных отношений предприятия с потребителями его продукции. Большая кредиторская задолженность указывает на неудовлетворительное состояние денежных отношений предприятия с поставщиками сырья, материалов, топлива, электроэнергии, услуг.

Денежные отношения предприятия с бюджетом и внебюджетными фондами возникают, во-первых, по поводу платежей предприятия в бюджет и внебюджетные фонды и, во-вторых, по поводу ассигнований из бюджета и внебюджетных фондов, получения инвестиционного налогового кредита.

Денежные отношения предприятия с банками — это отношения по поводу хранения средств предприятия в банках, расчетно-кассового обслуживания предприятия банком, получения и погашения кредитов.

Денежные отношения предприятия с инвесторами, акционерами — это отношения, связанные со взносами (вкладами) инвесторов в уставный капитал предприятия, с привлечением средств путем выпуска облигаций и акций, погашением облигаций, уплатой процентов и дивидендов.

Денежные отношения предприятия с участниками фондового рынка связаны с оплатой услуг андеррайтера, депозитариев, брокеров.

Денежные отношения предприятия со страховыми организациями — это отношения по поводу страхования имущества, предпринимательских рисков (страхование от перерывов в производстве, страхование инвестиций, страхование депозитов, страхование риска неплатежа и др.), ответственности.

Денежные отношения между субъектами регулируются законодательством, различными методическими положениями, договорами. На их характер влияют также уровень квалификации работников, уровень корпоративной культуры, имидж субъектов (надежные, ненадежные партнеры, аккуратные плательщики и злостные неплательщики, предприятия с разной кредитной историей и т. д.), финансовое состояние субъектов.

Предприятие организует свои финансы, денежные отношения между субъектами, управляет ими исходя из определенных принципов: хозяйственной самостоятельности, самофинансирования, материальной ответственности, заинтересованности, конкуренции.

Принцип хозяйственной самостоятельности. Врыночной экономике государство устанавливает предприятиям некоторые правила (регистрация, банкротство), требования (к размеру уставного капитала, к оплате труда, к эмиссии ценных бумаг), нормативы (амортизационных отчислений, продажи валюты, ставки налогов) формирования и распределения финансовых ресурсов. В остальном предприятие самостоятельно осуществляет свою деятельность: определяет размеры и структуру основных фондов, оборотных средств, нематериальных активов, объемы производства и распределения продукции (услуг), номенклатуру продукции, затраты на производство продукции (услуг), размеры оплаты труда, прибыли, показатели эффективности производства.

Принцип самофинансирования.Означает, что предприятие за счет выручки от реализации продукции (услуг) должно покрывать все текущие затраты, осуществлять воспроизводство основных фондов и оборотных средств. Временное превышение расходов над размерами собственных средств предприятие может финансировать за счет кредитов.

Принцип материальной ответственности.Предприятие несет материальную ответственность за нарушение договоров на поставку продукции (непоставка, нарушение сроков поставки, поставка некачественной продукции), нарушение расчетной дисциплины, несвоевременную уплату платежей в бюджет, несвоевременные взносы в государственные внебюджетные фонды, нарушение кредитных договоров, несвоевременное погашение облигаций, выпущенных предприятием, и неуплату процентов по ним и т. д.

При плохом финансовом состоянии, длительной убыточности предприятие может быть объявлено банкротом.

В случае нарушения предприятием налогового законодательства материальную ответственность несут руководители предприятия.

При нарушении трудовой и производственной дисциплины, изготовлении бракованной продукции материальную ответственность несут работники предприятия.

Принцип заинтересованности в результатах деятельности.Финансовый результат производственно-хозяйственной деятельности предприятия — прибыль. В условиях рыночной экономики рост прибыли —

цель деятельности предприятия. В этом заинтересованы не только работники последнего, но и государство, акционеры.

Для предприятия рост прибыли означает увеличение премий работникам, дивидендов акционерам, источников развития предприятия (масштабов финансирования реконструкции, расширения, технического перевооружения, инновационной деятельности).

Для государства это означает увеличение поступлений в бюджеты всех уровней сумм налога на прибыль.

Принцип конкуренции.Конкуренция — основа рынка. На нем успешно действуют предприятия, выпускающие конкурентоспособную продукцию, рыночная цена которой выше затрат данных предприятий на ее производство и реализацию. В это же время разоряются и уходят с рынка предприятия, выпускающие неконкурентоспособную продукцию, затраты на производство которой выше рыночной цены.

Вопрос 3. роль финансов в деятельности предприятия. Финансовый механизм предприятия. Структура управления финансами на предприятиях

Финансы предприятий играют основополагающую роль, определяющую состояние экономики государства и субъектов федерации, уровень жизни людей и благосостояния общества.

Место и роль финансов предприятий схематически м.б. представлены в виде встречного движения ресурсов и денежных средств между субъектами хозяйственной и регулирующей деятельности в условиях наличия рынка ресурсов и рынка товаров, работ и услуг.

Государственные 1,2 Рынок ресурсов

финансы

финансы

А Б

3,4 Финансы предприятий 5,6

В Г

Рынок товаров и Финансы домашних

Услуг 7,8 хозяйств и граждан

Пояснение к схеме:

1)Стрелки между гос. Финансы, рынок ресурсов, фин. Дом. хоз. и граждан, рын. тов. и услуг:

1 – расход, 2 –ресурсы, 3 – доходы, 4 – регулирующая деятельность, 5 – доходы,

6 – доходы, 7 – товары, услуги, 8 - расходы

2)Стрелки между фин. Предпр. и друг субъектами:

А – налоги, сборы, штрафы; Б – ценные бумаги; В – выручка, инвестиции, целевые фонды; Г – оплата труда, прибыль, премии

Эффективное функционирование финансов предприятий является основа стабильности государства, государственные финансы оказывают регулирующее воздействие на функционирование всей финансовой системы и экономической деятельности.

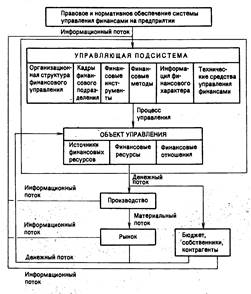

Финансовый механизм предприятий - это система управления их финансами, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемая государством в соответствии с требованиями экономических законов путем выпуска законодательных и нормативных актов и используемая предприятиями с учетом своих особенностей и задач. Финансовый механизм – система воздействия на финансовые отношения посредством фин рычагов, с помощью фин методов и заключающийся в организации, планировании и стимулировании использования фин ресурсов. Фин рычаги- приемы воздействия на деятельность предприятия: прибыль, доход, цена, дивиденды. Фин методы – способы воздействия на систему: прогнозирование, анализ, контроль, налогообложение, страхование.

Таким образом, если финансы - объективная экономическая категория, отражающая объективно существующие денежные отношения, то финансовый механизм, или финансовый менеджмент, - это система управления финансами.

Финансовый механизм состоит из:

1. Механизма управления финансовыми отношениями;

2. Механизма управления денежными фондами.

Механизм управления финансовыми отношениями включает в себя взаимодействие между:

- отдельными предприятиями, в процессе реализации продукции (работ, услуг) и при комерческом кредитовании;

- предприятиями и коллективами их работников при выплате заработной платы, премий, распределении средств фонда потребления;

- предприятиями и организациями, концернами или другими структурами вневедомственного управлениями, в которые входят предприятия, а также между предприятиями и хозрасчетными подразделениями внутри них при распределении и перераспределении финансовых ресурсов;

- предприятиями и финансовой системой при внесении платежей в бюджет, внебюджетные фонды и получении ассигнований;

- предприятиями и кредитной системой при безналичных и наличных расчетах, получении, погашении ссуд и уплате процентов за кредит, а также при оказании различных банковских услуг, таких как факторинг, траст, лизинг;

- предприятиями и страховыми компаниями при страховании имущества;

- предприятиями и фондовым рынком;

- другие отношения.

Механизм управления денежными фондами включает два аспекта: определение и оптимизацию источников их образования и эффективное использование аккумулируемых денежных средств.

Уставный фонд (капитал) предприятия - это источник его собственных средств, используемый для формирования основных и оборотных средств, Главное требование к нему - его достаточность, обеспечивающая независимость, автономию предприятия от заемных источников, а также эффективную работу без чрезмерного риска. В соответствии с мировыми стандартами доля уставного фонда вместе с другими источниками собственных средств в формировании имущества предприятия не должна быть менее половины. Уставный капитал в акционерном обществе является основой для определения количества его акций при заданном их номинале.

К другим источникам собственных средств (денежных фондов) предприятия, используемых для формирования его имущества, относятся:

- добавочный капитал, который образуется в результате переоценки основных фондов;

- резервный фонд - образуется предприятием за счет прибыли в пределах 25% уставного капитала, для предприятий с долей иностранного капитала в уставном фонде не менее 30%;

- резервный фонд - образуется предприятием за счет прибыли в пределах 25% уставного капитала, для предприятий с долей иностранного капитала в уставном фонде не менее 30%;

- фонды накопления - средства, направляемые на развитие производства;

- целевое финансирование и поступления - средства на строительство и содержание социальных объектов и поступления, от юридических и физических лиц на эти цели;

- арендные обязательства - задолженность арендатора за долгосрочно арендуемые основные фонды;

- нераспределенная прибыль.

Амортизационный фонд предприятия предназначен для обеспечения простого воспроизводства основных фондов. Амортизация поступает в составе выручки от реализации продукции и является источником финансирования развития производства.

Если предприятие занимается внешнеэкономической деятельностью, оно образует валютный фонд за счет поступающей валютной выручки. 70% валютной выручки предприятие использует по своему усмотрению, а 30% обязано продавать государству (Указ Президента Республики Беларусь от 02.06.97 № 311).

Для оперативного управления финансами предприятие также создает ряд оперативных денежных фондов. К ним относятся:

- фонд для выплаты заработной платы. Его необходимость объясняется тем, что финансовые службы вынуждены принимать меры для своевременной выплаты заработной платы;

- фонд для платежей в бюджет. Цель этого фонда та же, что и предыдущего - обеспечить своевременность платежей в бюджет, в противном случае предприятию придется платить штраф;

- другие денежные фонды.

Оптимальное взаимодействие финансовых отношений достигается путем использования финансовых категорий (выручка, прибыль, амортизация, оборотные средства, безналичные расчеты, кредит и другие) и нормативов (налогов, рентабельности, амортизации, средств направляемых на потребление и т.д.), различного рода стимулов, льгот, санкций и других финансовых рычагов.

вопрос 4. Характеристика фондов денежных средств, создаваемых на предприятиях.

Централизованные фонды денежных средств представляют собой платежи в бюджет и отчисления в фонды, создаваемые вышестоящей организацией. Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей предприятия. Часть из них формируется за счет чистой прибыли, оставляемой в распоряжении строительной организации: фонды накопления и резервные фонды, которые относятся к фондам производственного назначения; а также фонды потребления, которые относятся к фондам непроизводственного назначения.

Данные фонды образуются за счет чистой прибыли организации. На формирование фондов специального назначения может быть направлена нераспределенная прибыль прошлых лет. Перечень и порядок образования фондов специального назначения регулируются учредительными документами или решением учредителей, а также учетной политикой предприятия.

Фонды накопления - средства, зарезервированные в качестве финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества.

Фонд социальной сферы - средства, зарезервированные в качестве финансового обеспечения развития социальной сферы.

Фонды потребления - средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников предприятия и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия.

В соответствии с Законом в каждом акционерном обществе создается резервный фонд. Размер этого фонда определяется уставом общества, но не может быть менее 15% его уставного капитала, формируется путем обязательных ежегодных отчислений от чистой прибыли до достижения им размера, предусмотренного уставом общества.

Использование резервного фонда строго регламентируется Законом и предназначен только для покрытия убытков общества, а также для погашения облигаций АО и выкупа его акций в случае отсутствия иных средств..

Средства резервного фонда и свободные средства фонда накопления могут служить источниками покрытия убытка отчетного года:

Фонд накопления – это Часть национального дохода, направляемого на расширение воспроизводства и развитие материальной базы непроизводственной сферы, на прирост запасов и резервов в экономике страны. По материально-вещественному составу фонд накопления состоит из средств производства и предметов потребления. Основную долю в фонде накопления занимает промышленная продукция (машины, оборудование) и продукция строительства (здания, сооружения). Из сельскохозяйственной продукции в фонд накопления входит продукция выращивания скота (прирост стада), зерно (продовольственный резервный фонд), прирост многолетних насаждений. Стоимостными источниками фонда накопления являются конечные доходы предприятий, учреждений непроизводственной сферы и населения. Фонд накопления предприятия - Фонд, создаваемый на предприятиях и в организациях в соответствии с учредительными документами или принятой учетной политикой за счет чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия. Средства фонда направляются на развитие производства, в т.ч. на:

1) финансирование затрат на перевооружение и расширение производства;

2) проведение научно-исследовательских работ;

3) расходы по выпуску и распространению ценных бумаг;

4)взносы в создание инвестиционных фондов, совместных предприятий, ассоциаций;

5) списание затрат, которые по действующим положениям производятся из прибыли, остающейся в распоряжении предприятия и др.

Фонд потребления предприятия - Часть чистой прибыли предприятия, используемой для удовлетворения производственных и внепроизводственных потребностей того же предприятия. Фонд потребления предприятия включает в себя все виды расходов на оплату труда работников предприятия, в том числе и не состоящих в его штате; денежные выплаты и поощрения, доходы (проценты, дивиденды), выплачиваемые по акциям трудового коллектива и вкладам членов трудового коллектива в имущество предприятия; оплату ежегодных и дополнительных отпусков; стоимость услуг, бесплатно предоставляемых работникам отдельных отраслей.

Размер фонда потребления предприятия поставлен в зависимость от увеличения объема производства продукции, работ, услуг в сопоставимых ценах.

Государственным и коммерческим банкам запрещено выдавать предприятиям на фонд потребления суммы, превышающие установленные соответствующим законодательством.

ВАЛЮТНЫЕ ФОНДЫ ПРЕДПРИЯТИЙ -денежные средства в иностранной валюте, образуемые за счет отчислений от выручки в результате реализации товаров (услуг) на внешнем рынке по утвержденным правительством нормативам. В.ф.п. хранятся на их валютных счетах, используются для экспортно-импортных операций, на нужды производства и коллектива.

Фонды специального назначения - это фонды, которые формируются с целью последующего целевого расходования финансовых ресурсов. При распределении и использовании чистой прибыли предприятием могут быть использованы два варианта:

1) происходит начисление из чистой прибыли основных фондов целевого назначения, которые с экономической точки зрения подразделяются на две большие группы:

а) фонд накопления, использование которого не приводит к уменьшению имущества предприятия;

б) фонд потребления, использование которого не приводит к образованию нового имущества предприятия;

2) использование чистой прибыли не предусматривает ее предварительное распределение по фондам. Она используется на два основных направления - платежи в бюджет из прибыли и использование прибыли на другие цели.

Амортизационный фонд предприятия предназначен для обеспечения простого воспроизводства основных фондов. Амортизация поступает в составе выручки от реализации продукции и является источником финансирования развития производства. Для оперативного управления финансами предприятие также создает ряд оперативных денежных фондов. К ним относятся:

- фонд для выплаты заработной платы. Его необходимость объясняется тем, что финансовые службы вынуждены принимать меры для своевременной выплаты заработной платы;

- фонд для платежей в бюджет. Цель этого фонда та же, что и предыдущего - обеспечить своевременность платежей в бюджет, в противном случае предприятию придется платить штраф;

- другие денежные фонды.

Вопрос 5, 26 Государственное регулирование финансов предприятия. Государственное регулирование финансов предприятий, объективная необходимость и возможность. Прямые и косвенные методы.

Должна быть обеспечена государственная поддержка:

а) социально ориентированного бизнеса;

б) отечественного производителя в конкурентной борьбе с иностранными компаниями;

в) глобализации российского бизнеса и выхода его на зарубежные рынки;

г) приоритетности экономических методов управления передадминистративными методами

Предпринимательская деятельность и экономика страны зависят от государственной политики. Своими действиями государство может затормозить или ускорить их развитие. Рыночная экономика не способна автоматически регулировать все экономические и социальные процессы в интересах общества и каждого гражданина. Она не обеспечивает социально справедливое распределение дохода, не гарантирует право на труд, не нацеливает производство на охрану окружающей среды и не поддерживает незащищенные слои населения.

На государство возлагаются следующие основные задачи:

а) Создание правовой основы. б)Обеспечение надлежащего правопорядка в стране и ее национальной безопасности. в) Стабилизация экономики. г) Обеспечение социальной защиты и социальных гарантий. д)Защита конкуренции.е) Разработка, принятие и организация выполнения хозяйственного законодательства, то есть правовой основы предпринимательства, налогообложения, банковской системы. Для выполнения этих функций государство использует все имеющиеся в его распоряжении рычаги и ресурсы.

Объектами государственного регулирования являются: экономический цикл; структура хозяйства (отраслевая, региональная и пр.); условия накопления капитала; занятость; денежное обращение; платежный баланс; цены; НИОКР; условия конкуренции; социальные отношения и социальное обеспечение; подготовка и переподготовка кадров; окружающая среда; внешнеэкономические связи.

Одним и из важнейших инструментов государственного регулирования экономики является государственный бюджет, в нем предусматриваются источники формирования доходных статей, включая поступления от коммерческих организаций, общая годовая сумма доходов и расходов по отдельным статьям. Как налоговые и прочие изъятия финансовых ресурсов в государственный бюджет и бюджеты местных органов власти, так и расходование бюджета оказывают прямое и непосредственное регулирующее воздействие на экономику страны и ее субъектов

Вмешательство государства в рыночную экономику необходимо в случаях, когда имеют место так называемые «провалы» рынка, когда по различным причинам рыночная конкуренция и свободное ценообразование неуместны, не достигают цели или не дают удовлетворительного решения экономических и социальных проблем.

Государство должно вмешиваться в экономику в том случае, если имеются на то определенные условия и предпосылки. Они могут быть позитивными и негативными.

Негативные условия - это появление всякого рода отрицательных явлений и тенденций в различных сферах экономики, которые могут отрицательно повлиять на предпринимательскую деятельность и экономику страны в целом. Роль государства заключается в выявлении этих тенденций и явлений, причин возникновения и принятия соответствующих мер по их устранению.

Под позитивнымипонимается появление всякого рода положительных явлений и тенденций в различных сферах экономики. Роль государства в этом случае заключается в своевременном их выявлении и принятии определенных мер по поддержанию.

Условиями для вмешательства государства могут быть: а) требования национальной безопасности; б) социальная напряженность в обществе; в) негативные явления в экономике (спад производства, инфляция, высокий уровень безработицы, структурная несбалансированность, дефицит бюджета, не конкурентоспособность отечественной продукции на мировом рынке, инвестиционный спад и т. п.); г) ухудшение состояния окружающей среды.

методы государственного воздействия на экономику подразделяются на прямые и косвенные.

Прямые методы государственного регулирования в основном связаны с использованием административных средств воздействия на экономические отношения, которые характеризуются непосредственным властным воздействием государственных органов на регулируемые отношения и поведение соответствующих субъектов.

Прямой характер применяемых при государственном регулировании административных средств выражается в принятии субъектом управления в рамках компетенции управленческого решения в виде правового акта управления, юридически обязательного для адресата и содержащего прямое предписание императивного (директивного) характера на совершение определенных действий. При этом используются как меры убеждения, так и меры принуждения. К административным средствам государственного регулирования относятся, например, государственная регистрация субъектов предпринимательской деятельности, лицензирование отдельных видов предпринимательской деятельности и т.д.

Косвенные методы государственного регулирования основываются на экономических средствах воздействия на регулируемые отношения со стороны субъектов государственно-управленческой деятельности. Они опосредованно через экономические интересы без прямого властного воздействия отражаются на поведении участников экономических отношений путем создания условий, влияющих на мотивацию должного поведения, созданием материальных стимулов, как материального поощрения, так и ответственности. К экономическим средствам относятся прежде всего средства денежно-кредитной и бюджетной политики, косвенное планирование, инструменты ценообразования и другие.

Прямые и косвенные методы государственного управления экономикой и соответственно административные и экономические средства государственного регулирования экономики имеют единые цели и задачи и всегда облекаются в соответствующую правовую форму

Средства административного регулирования в сфере экономики чрезвычайно разнообразны. Среди них следует назвать разрешение совершения определенных действий, например, лицензирование; утверждение конкретных заданий тем или иным субъектам предпринимательской деятельности; обязательные предписания совершения каких-либо действий; запрещение конкретных действий; регистрацию определенных действий; установление квот и других ограничений; применение мер административного принуждения; применение материальных санкций; выдача государственных заказов; контроль и надзор и т.д.

вопрос6. Финансовые ресурсы предприятия и собственный капитал предприятия.

Термин «Р» - означает ден средства, ценности, запасы, возожности, источники средств доходов. ФР фирмы представляют собой ден средства, имеющиеся в её распоряжении. Эти ден средства могут направляться на развитие производства, на содержание и развитие объектов непроизводственной сферы, на личное потребление работников, а также в резерв. Ден средства, для развития производства представляют собой капитал. К – это деньги, для извлечения прибыли. Самое полное понятие капитала означает, что К – это богатство (ден ср-ва, цен бум, имущество, им права), используемое для его собственного увеличения. Источниками ФР явл: прибыль; амортизация; кредиторская задолж; ден ср-ва, полученные от продажи цен бум; вклады участников совместного предпринимательства; кредиты и ден займы; дрден поступления.