Стаття 112. Повноваження Казначейства України з контролю за дотриманням бюджетного законодавства

1. До повноважень Казначейства України з контролю за дотриманням бюджетного законодавства належить здійснення контролю за:

1) веденням бухгалтерського обліку всіх надходжень і витрат державного бюджету та місцевих бюджетів, крім випадку, передбаченого абзацами третім і четвертим частини другої статті 78 цього Кодексу, складанням та поданням фінансової і бюджетної звітності;

2) бюджетними повноваженнями при зарахуванні надходжень бюджету;

3) відповідністю кошторисів розпорядників бюджетних коштів показникам розпису бюджету;

4) відповідністю взятих бюджетних зобов'язань розпорядниками бюджетних коштів відповідним бюджетним асигнуванням, паспорту бюджетної програми (у разі застосування програмно-цільового методу у бюджетному процесі);

5) відповідністю платежів взятим бюджетним зобов'язанням та відповідним бюджетним асигнуванням.

Казначейство України в межах своїх повноважень забезпечує організацію та координацію діяльності головних бухгалтерів бюджетних установ та контроль за виконанням ними своїх повноважень шляхом оцінки їх діяльності.

При вивченні третього питання (Головне контрольно-ревізійне управління, його основні повноваження в галузі фінансового контролю. ) студентам слід звернути увагу на те, що

Основним органом державного фінансового контролю по лінії виконавчої влади є Міністерство фінансів України. Воно здійснює контроль за виконанням державного бюджету, за дотриманням Правил складання проектів бюджетів в Україні,, за використанням бюджетних асигнувань та лімітів бюджетних асигнувань розпорядниками бюджетних коштів, а також координує діяльність з контролю за додержанням надходжень та використанням державних коштів.

З метою організації контролю за правильністю складання і виконання бюджетів, зведених фінансових планів галузей народного господарства, управлінь та відділів державних адміністрацій, виконкомів місцевих рад, фінансових планів підприємств, організацій та установ, а також контролю за фінансовою діяльністю, станом збереження і використання матеріальних цінностей, грошових коштів, достовірності обліку і звітності в міністерствах, відомствах, інших органах державної виконавчої влади, на підприємствах, в організаціях та установах в Україні функціонує державна контрольно-ревізійна служба.

Головними завданнями ДКРС Закон визначив здійснення державного контролю за витрачанням коштів і товарно-матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних коштів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їх у подальшому.

Відповідно до Закону України "Про державну контрольно-ревізійну службу в Україні" від 05.02.1998 р. № 83/98-ВР (надалі Закон) Державна контрольно-ревізійна служба діє при Міністерстві фінансів України і підпорядковується йому. Однак Указом Президента України від 28 листопада 2000 року № 1265/2000

затверджено "Положення про Головне контрольно-ревізійне управління України", згідно з яким ГоловКРУ є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

У своїй діяльності ДКРС керується Конституцією України (888-9), цим Законом, іншими законодавчими актами, актами Президента та Кабінету Міністрів України.

Видатки на утримання державної контрольно-ревізійної служби визначаються Кабінетом Міністрів України і фінансуються з державного бюджету.

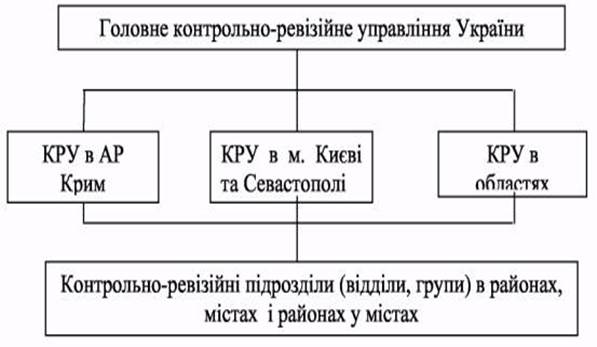

Структура державної контрольно-ревізійної служби (надалі ДКРС) в Україні регламентується Законом України "Про державну контрольно-ревізійну службу в Україні", а саме статтею 1, згідно з якою ДКРС складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в Автономній Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) у районах, містах і районах у містах.

Структуру державної контрольно-ревізійної служби можна показати за допомогою схеми (рис. 1.)

Структура державної контрольно-ревізійної служби України

Особлива роль при здійсненні державного фінансового контролю відводиться Головному Контрольно-ревізійному управлінню, що має територіальні та місцеві органи. Головне контрольно-ревізійне управління України (ГоловКРУ України) згідно з Положенням про Головне контрольно-ревізійне управління України, затвердженим Указом Президента України 28 листопада 2000 року № 1265/2000, є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Голов КРУ України у своїй діяльності керується Конституцією та законами України, указами Президента України, Кабінету Міністрів України, спеціальним директивним наказом Міністра фінансів України та вище згаданим Положенням.

ГоловКРУ України очолює Голова, якого призначає на посаду і звільняє з посади Президент України в установленому законодавством порядку. Голова ГоловКРУ України здійснює керівництво ГоловКРУ, розподіляє обов'язки між заступниками, визначає ступінь відповідальності своїх заступників і керівників структурних підрозділів, в установленому порядку призначає на посади і звільняє з посад керівників контрольно-ревізійних управлінь в АР Крим, областях, містах Києві та Севастополі, типове положення про контрольно-ревізійні підрозділи у районах, містах, районах у містах у разі надання таким підрозділам статусу юридичної особи.

Для розгляду наукових рекомендацій та пропозицій щодо напрямів і методів контрольно-ревізійної роботи, обговорення найважливіших проектів нормативно-правових актів та інших питань у ГоловКРУ України може утворюватися методологічна рада, інші дорадчі та консультативні органи.

У складі ГоловКРУ України Кабінетом Міністрів України може бути утворено урядові органи державного управління (департаменти, служби, інспекції).

Статтею 2 Закону України "Про державну контрольно-ревізійну службу в Україні" визначено, що головним завданням ДКРС є: здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку і звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їх у майбутньому. ГоловКРУ України вносить у встановленому порядку пропозиції щодо формування державної політики у сфері державного фінансового контролю та забезпечує її реалізацію.

Відповідно до чинного законодавства Державна контрольно-ревізійна служба виконує такі функції:

- контроль за цільовим та ефективним використанням коштів державного і місцевих бюджетів, позабюджетних фондів та державних валютних кредитів;

- цільовим використанням і своєчасним поверненням кредитів, отриманих суб'єктами господарської діяльності під гарантію Кабінету Міністрів України, та відшкодуванням суб'єктами господарської діяльності коштів державного бюджету, витрачених на виконання гарантійних зобов'язань;

- контроль за виконанням громадських замовлень та державного оборонного замовлення, авансованих за рахунок коштів державного бюджету України;

- контроль за цільовим та ефективним використанням коштів, які спрямовуються на виконання делегованих державних повноважень бюджетами самоврядування;

- контроль за порядком ведення бухгалтерського обліку та достовірністю звітності про виконання державного бюджету України та бюджетів самоврядування, а також кошторисів доходів та видатків бюджетних установ;

- розробка пропозицій за результатами ревізій і контроль за їх виконанням. Слід зазначити, що робота органів Державної контрольно-ревізійної служби

нині, в основному, зосереджується на контролі за цільовим і ефективним використанням бюджетних коштів та їх збереженням, максимальним відшкодуванням збитків винними особами, мобілізацією до бюджету платежів та інших надходжень, що були приховані в обліку та звітності, а також на перевірках разом із правоохоронними органами діяльності підприємств і різних господарських організацій недержавної форми власності.

. При вивченні четвертого питання (Повноваження Національного банку України в галузі фінансового контролю. ) студентам слід звернути увагу на те, що

. Національний банк України є основним контрольним органом у сфері грошово-кредитного обігу забезпечення фінансового контролю та банківського нагляду. У межах конституційних повноважень Рада НБУ розробляє Основні засади грошово-кредитної політики та здійснює контроль за її проведенням. НБУ здійснює нагляд за діяльністю комерційних банків, що є суб'єктами підприємницької діяльності, їх відділень, філій, представництв по всій території України. Такий нагляд спрямований на забезпечення стабільності банківської системи, захист інтересів вкладників шляхом зменшення ризиків у діяльності комерційних банків. Фінансовий контроль НБУ спрямований на скорочення зовнішніх і внутрішніх банківських ризиків: ліквідності, кредитних, валютних, облікового відсотка тощо. Стратегічну політику служби банківського нагляду НБУ визначають її контрольно-наглядові функції, які концентруються за кількома формами контролю.

Початковий контроль здійснюється з метою чіткого й повного визначення вимог для отримання ліцензії на проведення банківських операцій. Проводиться на стадії державної реєстрації банків та їх філій і дає змогу ще до вирішення питання стосовно відкриття банку впевнитися у його майбутній надійності. Основною метою початкового контролю є допущення на фінансово-кредитний ринок країни лише таких банків, умови діяльності яких відповідають установленим НБУ обов'язковим вимогам і не створюють загрози інтересам їх клієнтів. За Законом України "Про банки і банківську діяльність" вимоги контролю передбачають подання до НБУ для державної реєстрації відповідних установчих документів, що відповідають чинному законодавству України. Зазначені вимоги стосуються: обсягу капіталу; джерел внесків до статутних фондів банків; фінансового стану засновників банків; кваліфікації, професійної придатності та ділової репутації керівників банку; бізнес-плану, що визначає основні види діяльності, які банк планує здійснювати на найближчий рік, та стратегію діяльності банку на найближчі три роки.

Основними вимогами для отримання банківської ліцензії є: наявність сплаченого та зареєстрованого підписного капіталу у розмірі, що встановлюється законодавством; належна забезпеченість банку банківським обладнанням, комп'ютерною технікою, приміщеннями; рівень професійної придатності керівників банку тощо.

Попередній контроль здійснюється з метою додержання вимог розумного (з оптимальним ризиком) ведення справ, заборони або обмежень окремих видів діяльності, відрахувань від резервів страхування активних операцій банків, які гарантують безпеку та стабільність банку і захист інтересів його клієнтів. Ґрунтується на перевірці та аналізі звітності, що її надають комерційні банки до НБУ (документальна ревізія). Проведення документальної ревізії дає можливість спостерігати за динамікою економічних нормативів для визначення реальних можливостей і перспектив розвитку кожного конкретного банку, а також імовірності та причин виникнення можливих негативних явищ у його подальшій діяльності. Контроль включає також: заборону або обмеження банківської діяльності; встановлення обмежень щодо відрахувань під час формування резервних фондів страхування активних операцій і контроль за їх виконанням; запровадження штрафних санкцій адміністративного і фінансового характеру.

Поточний контроль проводиться шляхом інспектування, здійснення комплексних і тематичних перевірок поточної діяльності банків та їх установ (ревізії на місцях), а також розроблення і вжиття заходів щодо їх організаційного закріплення. Під час інспектування перевіряються: законність здійснюваних операцій; стан бухгалтерського обліку; діяльність служби внутрішнього банківського аудиту; достовірність звітів; відповідність законодавству локальних актів банківської установи тощо. Поточний контроль передбачає визначення методів і форм перевірки банків, розробку заходів їх організаційного зміцнення і фінансового оздоровлення та їх застосування.

Основні вимоги поточного контролю: проведення комплексних і тематичних перевірок банків; надання керівництву банків рекомендацій щодо поліпшення діяльності за результатами інспектування; застосування санкцій до банків, які порушили законодавчо-нормативні акти, що регулюють банківську діяльність; прийняття рішень за підсумками інспектування. НБУ здійснює банківський нагляд на індивідуальній та консолідованій основі і застосовує заходи впливу за порушення вимог законодавства щодо банківської діяльності.

При вивченні п’ятого питання (Повноваження Державної митної служби в сфері фінансового контролю. ) студентам слід звернути увагу на те, що

Державна митна служба України (Держмитслужба)як спеціально уповноважений центральний орган виконавчої влади в галузі митної справи. Основними завданнями Держмитслужби в галузі фінансової діяльності е: забезпечення контролю за дотриманням правил переміщення валютних цінностей через митний кордон України; забезпечення своєчасної та в повному обсязі сплати до державного бюджету податків і зборів (обов'язкових платежів), контроль за справлянням яких покладено відповідно до законодавства на митні органи, у разі ввезення (пересилання) товарів і транспортних засобів на митну територію України або їх вивезення (пересилання) з митної території України; організація та проведення в межах своїх повноважень боротьби з контрабандою й порушеннями митних правил та інші повноваження, передбачені чинним законодавством.

При вивченні шостого питання (Повноваження пробірної палати при здійсненні фінансового контролю. ) студентам слід звернути увагу на те, що

Державна пробірна служба, яка є урядовим органом державного управління, що діє у складі Міністерства фінансів і йому підпорядковується. Державна пробірна служба бере участь у межах своєї компетенції у реалізації державної політики у сфері державного пробірного контролю за якістю дорогоцінних металів і дорогоцінного каміння, виробів з них та матеріалів, що містять дорогоцінні метали, і за здійсненням операцій із зазначеними цінностями, здійснює в установленому порядку управління сферою державного пробірного контролю, виконує контрольно-наглядові функції у сфері державного пробірного контролю, а також регулятивні та дозвільно-реєстраційні функції щодо фізичних та юридичних осіб.