Фінансовий менеджмент як форма підприємництва

Фінансовий менеджмент як форма підприємницької діяльності передбачає творчий підхід до вирішення фінансових проблем, а це означає, що управління фінансовою діяльністю не може бути чисто бюрократичним, адміністративним процесом. Управління – це творча діяльність, яка активно реагує на зміни, що відбуваються у навколишньому середовищі. Фінансовий менеджмент, як форма підприємництва, передбачає використання наукових основ планування і управління, фінансового аналізу, інновацій.

Як форма підприємництва фінансовий менеджмент може бути відокремлений у самостійний вид діяльності, який здійснюють як професійні менеджери, так і фінансові інститути (холдингові та трастові компанії тощо).

Сутність фінансового менеджменту як форми підприємництва виражається в обміні:

|

|

| |||||||

|  | ||||||||

Схема 1.1. Фінансовий менеджмент як форма підприємництва

Таким чином, фінансовий менеджмент одночасно є мистецтвом, вищим пілотажем управління фінансами підприємства і суттєво залежить від кваліфікаційного рівня фінансових спеціалістів, їх уміння знайти й економічно обґрунтувати альтернативні варіанти розвитку подій, вибрати найефективніші фінансові методи і технологічні схеми фінансових операцій.

Підставою для розгляду фінансового менеджменту як форми підприємництва є наявність у діяльності фінансового менеджера таких основних рис підприємницької діяльності, як ініціативність, самостійність, ризикованість, орієнтація на отримання прибутку.

Ефективність застосування фінансового менеджменту досягається тільки у комплексному взаємозв’язку з функціонуванням, діями методів і важелів фінансового механізму.

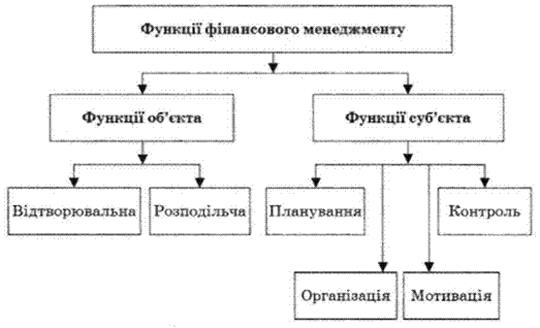

Функції фінансового менеджменту

Функції фінансового менеджменту визначають формування управлінської системи і класифікують залежно від його об’єкта і суб’єкта (рис. 1.2).

Рис. 1.2. Функції фінансового менеджменту

Відтворювальна функція фінансового менеджменту полягає у забезпеченні збалансування матеріальних і фінансових ресурсів на всіх стадіях кругообігу капіталу в процесі простого і розширеного відтворення. На перший план виступає накопичення капіталу для вирішення довгострокових інвестиційних проблем. Тобто реалізація цієї функції фінансового менеджменту дозволяє знайти оптимальну пропорцію між авансованими грошовими коштами, які відшкодовуються протягом одного кругообігу, й інвестиційними грошовими коштами, які надовго вибувають з обігу і повертаються частинами.

Розподільча функція фінансового менеджменту полягає у формуванні й використанні грошових фондів, підтриманні ефективної структури капіталу підприємств. Фінансовий менеджер визначає політику щодо розподілу прибутку, від якої залежить загальний концептуальний підхід до розвитку фінансового менеджменту на підприємстві. Результатом розподільчих процесів є створення фондів грошових коштів (фонду відшкодування, фонду споживання, фонду нагромадження), які забезпечують фінансування прийнятих до реалізації програм, підтримку оптимальної структури капіталу, зведення до мінімуму ризику банкрутства.

Функції суб'єкта фінансового менеджменту - це конкретні види управлінської діяльності, спрямовані на реалізацію цілей і завдань управління фінансами підприємства.

Основою управлінських функцій виступає планування. Воно охоплює весь комплекс заходів з розробки планових завдань і їх втілення на практиці. За допомогою планування здійснюється економічне обґрунтування фінансових рішень, вибір їх альтернативних варіантів. Різновидом цієї функції є прогнозування (передбачення), тобто розробка на довготермінову перспективу можливих напрямків фінансової діяльності і змін фінансового стану підприємств. На відміну від планування прогнозування не ставить за мету здійснити всі прогнози на практиці, а також відрізняється більшою альтернативністю у визначенні фінансових показників і параметрів.

Організація полягає у створенні підрозділів фінансової служби, визначенні їх повноважень, встановленні вертикальних і горизонтальних зв'язків між ними, координації їх дій.

Мотивація передбачає стимулювання працівників фінансових служб до виконання поставлених завдань. Від зацікавленості фінансових менеджерів у результатах своєї праці значною мірою залежить ефективність фінансової діяльності підприємства. До мотиваційних факторів належить не тільки заробітна плата, а й політика підприємства і стиль керівництва, міжособисті відносини з безпосереднім керівником, колегами та підлеглими, гарантія зайнятості, умови праці, соціальне забезпечення, статус робітника.

Контроль як функція фінансового менеджменту полягає у перевірці організації фінансової роботи, виконання фінансових планів тощо. За допомогою контролю збирається інформація щодо використання фінансових коштів, фінансового стану об’єкта; виявляються додаткові резерви й можливості, вносяться зміни у фінансову програму та організацію фінансового менеджменту.