Проблемы ликвидности и рост операций рефинансирования

Кризис еще раз продемонстрировал, что основные изменения структуры российского валютного рынка находятся в русле мировых тенденций. Валютные пропорции все больше определяются не столько потоками экспортной выручки, сколько движением международного капитала и ликвидностью финансовой системы. За последние пять лет доля прямых конверсионных спот-операций на российском межбанковском рынке снизилась с 79 до 60% за счет роста «денежного» и «страхового» сегментов (своп-операций и срочных валютных сделок).

В период кризиса наиболее пострадали сферы, где диверсификации достичь не удалось. Тенденция снижения курса доллара в свое время сделала американскую валюту выгодной валютой получения кредитов, и в структуре формирования внешнего долга российских корпораций за первое полугодие 2008 г. кредиты в долларах составляли более 70%, а на долю кредитов в евро приходилось около 10-12% внешних займов[3]. В результате при резкой смене курсов в пользу американской валюты проблема рефинансирования долларовых кредитов серьезно осложнила положение с ликвидностью российских компаний и банков.

Существенное влияние на структуру валютных операций оказал кризис ликвидности, который привел к росту ставок межбанковского кредитного рынка и увеличению потребности в операциях рефинансирования. В октябре-декабре были заключены сделки своп с Банком России на общую сумму 35,4 млрд дол. и 17,9 млрд евро. В результате в IV квартале доля операций своп на валютном рынке ММВБ выросла до 53% (42,4% в предыдущем квартале, см. табл. 1).

Таблица 1

Структура оборота валютного рынка по видам операций, %

| Вид операций | Мировой валютный рынок* | Российский валютный рынок** | Валютный рынок ММВБ, 2008 г. | |||

| I кв. | II кв. | III кв. | IV кв. | |||

| Операции своп | 39,0 | 55,9 | 57,9 | 58,7 | 51,4 | 45,2 |

| Валютные свопы | 46,3 | 40,1 | 35,8 | 35,7 | 42,4 | 53,0 |

| Срочные сделки | 14,7 | 4,0 | 6,3 | 6,5 | 6,2 | 1,8 |

* FXJSC (UK), Semi-Annual Foreign Exchange Volume Survey. October 2008.

** Рассчитано по данным Банка России по методологии BIS за октябрь 2008 года.

В целом можно отметить, что по структуре российский валютный рынок постепенно приближается к развитым рынкам. Если в сегменте операций доллар-рубль, в большей степени обеспечивающих обмен экспортной выручки, доля операций своп (30-33%) пока отстает от мирового уровня (более 50%), то в секторе «евро» пропорции близки к мировым – объемы операций спот и своп примерно равны (табл. 2).

Таблица 2

Структура оборота российского валютного рынка по видам операций в валютных парах в декабре 2008 г.,%

| Вид операций | Российский рынок (в среднем) | Доллар/рубль | Евро/рубль | Евро/доллар | Прочие валюты |

| Операции своп | 59,5 | 64,7 | 44,8 | 50,5 | 49,1 |

| Валютные свопы | 37,1 | 32,6 | 46,5 | 45,7 | 48,1 |

| Форвардные сделки | 3,4 | 2,8 | 8,7 | 3,8 | 2,8 |

Рассчитано по данным Банка России по методологии BIS за декабрь 2008 г. (http://www.cbr.ru/statistics/).

«Кризис доверия» и новый виток «валютизации»

Изменение курсовой динамики основных валют внесло существенные коррективы в поведение инвесторов и структуру валютных операций.

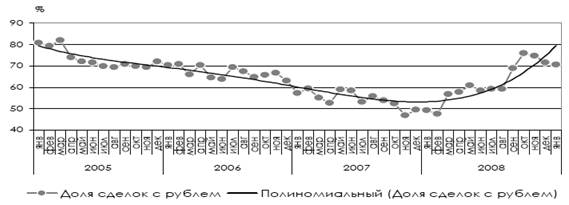

До кризиса рост доверия к рублю стимулировал процессы дедолларизации. Если в 1999 г. вклады в валюте составляли порядка 30% всех депозитов населения, то в первом полугодии 2008 г. их доля снизилась до 13%. По счетам предприятий удельный вес валютных депозитов за 10 лет снизился с 90 до 40%. Однако финансовый кризис и рост волатильности курсов вновь привели к увеличению интереса предприятий и населения к валютным активам и конверсионным операциям. В конце прошлого года валютные депозиты населения опять приблизились к 20% всех вкладов, а в январе 2009 г. уже достигли 26,7%. Новый виток «валютизации» активов российских экономических контрагентов поддержал обороты валютного рынка, определил рост доли сделок с рублем в общем объеме межбанковских валютных операций (рис. 1).

Рис. 1. Доля сделок с рублем в общем обороте межбанковских кассовых конверсионных операций[4]

До кризиса операции конвертации долларовой экспортной выручки в евро не требовали выхода на российский внутренний рынок и осуществлялись при помощи зарубежных банков. Как следствие, в большинстве сделок евро/доллар одним из контрагентов выступал банк-нерезидент. С углублением кризиса многие иностранные банки ограничили операции с российскими контрагентами, что предопределило дополнительный спрос на операции доллар/рубль и евро/рубль на внутреннем рынке.

С осени 2008 г. в условиях «кризиса доверия» и закрытия лимитов на российские банки со стороны иностранных контрагентов на российском межбанковском рынке наблюдалось резкое сокращение операций евро/доллар. При общем снижении оборотов межбанковского валютного рынка на 37% в IV квартале (по сравнению с III кварталом) объем операций евро/доллар упал на 56% (с 32,3 до 14,4 млрд дол. в день). Соответственно, доля операций евро/доллар (характерных для трансграничных операций с нерезидентами) в разгар кризиса снижалась на межбанковском валютном рынке до 20%, а удельный вес сделок с прочими валютами (не входящими в бивалютную корзину) – до 4-5% (табл. 3).

Таблица 3

Структура межбанковского валютного рынка по валютным парам, %

| I кв. 2008 | II кв. 2008 | III кв. 2008 | IV кв. 2008 | Январь-февраль 2009 | ||||

| Доллар/рубль | 72,2 | 64,9 | 52,1 | 49,9 | 57,2 | 59,9 | 69,7 | 56,4 |

| Евро/рубль | 0,8 | 1,6 | 1,7 | 1,4 | 1,8 | 2,3 | 4,6 | 11,2 |

| Евро/доллар | 18,9 | 24,4 | 29,9 | 31,2 | 29,5 | 29,1 | 20,6 | 28,3 |

| Прочие | 8,1 | 9,1 | 17,0 | 17,4 | 11,5 | 8,7 | 5,1 | 4,0 |

Рассчитано по данным межбанковских кассовых конверсионных операций по методологии Банка России за 2005-2009 гг. (http://www.cbr.ru/statistics).