Теоретическое обоснование аудита учредительных документов предприятий

1.1 Экономическая сущность и учет объекта аудита.

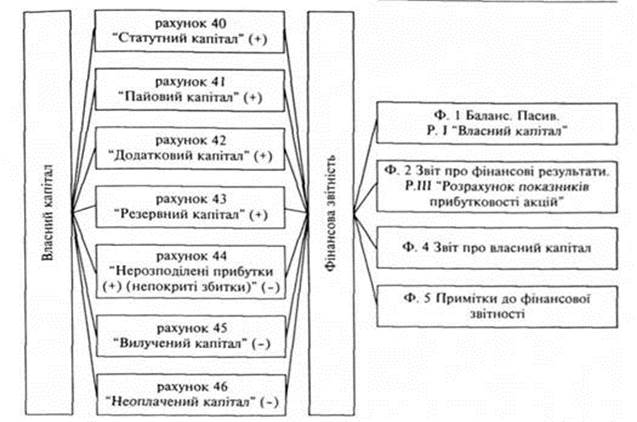

Информация о собственном капитале находит отражение в бухгалтерском учете и финансовой отчетности. В Плане счетов для обобщения информации о состоянии и движении средств разновидностей собственного капитала предусмотрены счета класса 4 "Собственный капитал и обеспечение обязательств".

Счет 40 "Уставный капитал"

Счет 40 "Уставный капитал" предназначен для учета и обобщения информации о состоянии и движении уставного капитала предприятия.

По кредиту счета 40 "Уставный капитал" отражается увеличение уставного капитала, по дебету - его уменьшение (изъятие). Сальдо на этом счете должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах предприятия.

Аналитический учет уставного капитала ведется по видам капитала по каждому учредителю, участником, акционером и т.п..

Счет 41 «Паевой капитал»

Счет 41 «Паевой капитал» предназначен для учета и обобщения информации о суммах паевых взносов членов потребительского общества, коллективного сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренных учредительными документами.

Паевой капитал - это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности.

Коллективные сельскохозяйственные предприятия (КСП) на счете 41 «Паевой капитал» учитывают часть стоимости имущества, которая была распаевана между его членами, а также увеличение (уменьшение) стоимости имущества в течение деятельности предприятия.

Аналитический учет по счету 41 «Паевой капитал» ведется по видам капитала и за пайщиками.

Рахунок42 "Добавочный капитал"

Счет 42 "Добавочный капитал" предназначен для обобщения информации о суммах, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость, а также о суммах дооценки необоротных активов и финансовых инструментов и стоимость необоротных активов, бесплатно полученных предприятием от других лиц, и другие виды дополнительного капитала.

Счет 43 "Резервный капитал"

Счет 43 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала предприятия, созданного в соответствии с действующим законодательством и учредительными документами за счет нераспределенной прибыли.

По кредиту счета 43 "Резервный капитал" отражается создание резервов, по дебету - их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода.

Аналитический учет резервного капитала ведется по его видам и направлениям использования.

Счет 44 «Нераспределенная прибыль (непокрытые убытки)"

На счете 44 "Нераспределенная прибыль (непокрытые убытки)" ведется учет нераспределенных прибылей или непокрытых убытков текущего и прошлых лет, а также использованной в текущем году прибыли.

Счет 44 «Нераспределенная прибыль (непокрытые убытки)» имеет следующие субсчета:

441 "Прибыль нераспределенная";

442 "Непокрытые убытки";

443 «Прибыль, использованная в отчетном периоде".

На субсчете 441 «Прибыль нераспределенная» отражаются наличие и движение нераспределенной прибыли.

На субсчете 442 "Непокрытые убытки" отражаются непокрытые убытки. их списание осуществляют за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т..

На субсчете 443 «Прибыль, использованная в отчетном периоде» отражается распределение прибыли между собственниками (начисление дивидендов), выплаты по облигациям, отчисления в резервный капитал и прочее использование прибыли в текущем периоде.

Исправление ошибок за прошлый год, выявленных в текущем году, согласно Положения (стандарта) бухгалтерского учета 6 "Исправление ошибок и изменения в финансовых отчетах» отражается корреспонденцией счета 44 "Нераспределенная прибыль (непокрытые убытки)» со счетами бухгалтерского учета соответствующих объектов классов 1-6.

Счет 45 «Изъятый капитал»

На счете 45 "Изъятый капитал" ведется учет изъятого капитала в случае выкупа собственных акций (долей) у акционеров с целью их перепродажи, аннулирования (уменьшения уставного капитала) и т.д..

По дебету счета 45 "Изъятый капитал" отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту - стоимость аннулированных или перепроданных акций (долей).

Счет 45 «Изъятый капитал» имеет следующие субсчета:

451 "Изъятые акции";

452 "Изъятые вклады и паи";

453 "Прочий изъятый капитал".

На рис. 1.1 показано отражение собственного капитала на счетах бухгалтерского учета и в финансовой отчетности. .

Проверке подвергают информацию о собственном капитале, которая отражена в финансовой отчетности, Главной книге, регистрах синтетического и аналитического учета, в первичных документах и других источниках информации.

Объектами аудита являются юридические и физические лица, при этом проверке подлежат отдельные хозяйственные средства и процессы, совокупность которых характеризует производственную и финансово-хозяйственную деятельность предприятий и отдельных должностных лиц за соответствующий период, что составляет понятие объектов контроля. К объектам можно отнести и экономические процессы, материально-техническое снабжение, производство, сбыт продукции, производительность труда, себестоимость, прибыль и т.д..

Есть сложные и простые объекты исследования.

К простым относятся объекты, содержащие несколько элементов. Например, товарная продукция является простым объектом для контроля, но ей присущи такие элементы: качество, ассортимент, конкурентоспособность на рынке, эстетическая привлекательность и т.д..

К сложным относятся объекты с неопределенной структурой, которая подлежит исследованию. Например, автоматизацию технологического процесса относят к сложным объектам аудита, на входе которых известны затраты на внедрение, а на выходе - произведенная продукция. Но те элементы, которые характеризуют ее, то есть факторы, влияющие на результативные показатели (эффективность новой техники), можно установить при дальнейшем исследовании с применением методов экономического анализа.

Таким образом, предмет аудита имеет свою конкретизацию в объектах, характеризующихся контролирующими параметрами.

Внутренний аудит является одним из видов внутрихозяйственного контроля субъектов предпринимательской деятельности. Обеспечению эффективности деятельности субъектов предпринимательской деятельности во многом способствуют внедрение и правильная организация системы внутреннего аудита,

Внутренний аудит предусматривает предварительный контроль на стадии рассмотрения первичных документов, при визирования договоров, приказов, смет. В таком случае внутренний аудит претендует на роль профилактического мероприятия.

Основными объектами внутреннего аудита являются:

• состояние и ведение бухгалтерского финансового учета;

• финансовая отчетность, ее достоверность;

• состояние необоротных активов и запасов;

• обеспеченность предприятия собственными оборотными средствами;

• платежеспособность и финансовая устойчивость;

• система управления предприятием;

• работа экономических и технических служб предприятия;

• налогообложение: правильность определения дохода, подлежащего налогообложению, своевременность и полнота уплаты налогов;

• планирование, нормирование и стимулирование;

• внутрихозяйственный контроль;

• производственно-хозяйственная деятельность;

• достоверность проектно-сметной документации. Основными процедурами внутреннего аудита:

• изучение учредительных документов;

• исследование первичной документации, регистров бухгалтерского финансового (управленческого) учета, финансовой отчетности;

• встречная проверка документов и хозяйственных операций, сравнение данных синтетического и аналитического учета и т.п.