Классификация и характеристика нормативов и норм

Эволюция внутрипроизводственного планирования в России

В эволюции плановых институтов можно выделить три стадии:

1) до образования национальных государств: характерно отсутствие дифференциации планирования. Все виды планов формировались на основе традиций и обычаев.

2) до создания плановых органов и введения формальных процедур планирования: характерно планирование «без правил», на «свой страх и риск», которое осуществляли главы крестьянских семей, торговых домов, предприятий, финансово-кредитных учреждений.

3) функционирование плановых органов и соблюдение установленных процедур. Третья стадия, именуемая как этап зарождения теории планирования в России, относится к началу 20-х годов. Начиная с этого момента, теория управления выступала, прежде всего, как наука о народнохозяйственном планировании. Под планированием понималась экономическая деятельность государства и его хозяйственных органов по регулированию общественного производства.

Планирование народного хозяйства с 1918г. было централизовано-директивным. Составлялись производственные программы предприятий, планы развития отдельных отраслей промышленности и хозяйственные планы экономических районов, государственный бюджет.

Особенности внутрипроизводственного планирования в советский период

План-е народного хоз-ва с 1918г. было централизованно-директивным, составлялись производственные программы пред-ий, планы развития отд. отраслей промыш-сти, хозяйственные планы экон. районов.

Осн. принципы планирования в СССР:

1)обеспечение непрерывности планир-я;

2)обеспечение стабильности планир-я;

3)обеспечение оптимальности планир-я.

Частные принципы:

1. Принцип демократического централизма – главное конечное задание д.б. определяться каждому объекту вышестоящей орг-ей (утверждаемые показатели планов) при одновременном обязательном предоставлении ему самостоятельности в установлении многих др. показателей (расчетных).

2 Директивность плановых заданий - план должен был иметь силу закона, его задания явл-сь адресными и обязательными для всех хозяйствования, требования строгого соблюдения плановой дисциплины.

3. Обеспечение пропорциональности и комплексности, в развитии промышленных отраслей, пр-в, объединений, пред-ий, согласованное развитие всех звеньев промыш-сти.

4. Использ-е в планир-е НТП.

5. Вся плановая работа д. б. направлена на обеспечение экономного исп-я ресурсов.

В СССР планир-е на пред-ях подразделялась на:

1)технико-экономическое – осущ-сь на основе перспективных планов пред-ий и контрольных цифр, утвержденных министерством. В рамках этого вида планир-я разрабатывался техпромфинплан – это комплексный, текущий годовой план производственной, технической и фин. деят-ти, а также соц. развитие коллектива социалистического промышленного пред-я (объединения), конкретизирующий пок-ли перспективного (5 лет) плана и предусматривающий выполнение гос.плановых заданий с наиб. эффективностью.

2)оперативно-производственное планир-е: несло исполнительный хар-р, разрабатывалось на период до 1 года.

Достоинства и недостатки советского внутрипроизводственного планирования

Главным недостатком командно-административной системы планирования может считаться процедура планирования от достигнутого, а также замена объективных экономических критериев субъективными.

К основным достоинствам можно отнести: опыт прогнозирования народно-хозяйственного развития, принцип приоритета стратегических задач; согласование планов в отраслевом и территориальном аспектах, обоснование пропорциональности развития отраслей; значительный опыт технико-производственного и финансового планирования на предприятиях.

4. Техпромфинплан: понятие, сущность, основные разделы, возможность использования в настоящее время

Техпромфинплан - комплексный текущий годовой план производственной, технической и финансовой деятельности, а также социального развития коллектива, конкретизирующий показатели перспективного плана и предусматривающих выполнение государственных плановых заданий с наибольшей эффективностью. Техпромфинплан предприятия составлялся на год с поквартальной разбивкой исходя из утвержденной вышестоящими органами системы директивных технико-экономических показателей.

Техпромфинплан предприятия включал следующие разделы:

1) план развития техники и организации производства (оргтехплан), который был направлен на внедрение прогрессивной техники

2) план производства и реализации продукции, состоящий из производственной программы, плана реализации продукции.

3) план материально-технического снабжения, (заявок отдела снабжения);

4) план по труду и заработной плате;

5) план по себестоимости продукции и рентабельности производства;

6) финансовый план;

7) план социального развития коллектива.

Техпромфинплан предприятия составлялся в два этапа. Первый – предприятие разрабатывало проект плана на основе первоначального варианта директивных показателей и комплексного анализа хозяйственной деятельности за предыдущий период. Вышестоящий хозяйственный орган с участием руководства предприятия рассматривал проект техпромфинплана предприятия, корректировал и утверждал предприятию директивные показатели, вытекающие из государственного народно-хозяйственного плана. На втором этапе производилось составление окончательного варианта техпромфинплана предприятия, кот. утверждался руководителем предприятия и направлялся в вышестоящие органы для контроля за исполнением.

В настоящее время техпромфинплан не разрабатывается, однако на большинстве промыш предприятиях сохранилась методика составления основных разделов данного плана.

Особенности внутрипроизводственного планирования в зарубежных компаниях

В зарубежных компаниях выделяются следующие виды планов:

-устав – задает фундаментальные цели предприятия и корпоративные стандарты, ориентацию на рынки, структуру собственности, позиционирование предприятия и отношений с собственниками и сотрудниками.

-стратегический план – формируется на 5-10лет и определяет стратегии финансирования и выпуска продукции, роста объема продаж, доли рынка.

-бизнес-план – формируется на один - три года (часто с разбивкой по кварталам) и уточняет источники инвестиций, задает направления развития производственных мощностей, требования к персоналу, материальным и финансовым ресурсам. Включает укрупненный план продаж в денежном выражении.

-план сбыта и производства продукции – портфель продукции– формируется на год – два, уточняет бизнес-планы и отражает прогнозы продаж и отгрузки готовой продукции, укрупненные показатели производства для обеспечения поставок в соответствии с прогнозом, запасы, незавершенное производство.

Система планирования развития организации, используемая зарубежными компаниями, основана на тесной интеграции стратегии и бюджетирования.

Особенности внутрипроизводственного планирования в рыночной экономике

1. деление планов организации на перспективные (стратегические), тактические и оперативные.

2. Разработка стратегии в большинстве случаев носит формальный характер. Перечень количественных показателей стратегического плана узок и не позволяет в полной мере разрабатывать тактические и оперативные планы. Основой планирования является годовой бюджет.

3. Частота составления и пересмотра планов низка.

4. Широко распространен метод составления бюджетов снизу вверх, что значительно увеличивает период времени, в процессе его утверждения может приводить к определенному искажению.

5. дифференциация функции планирования, повышение сложности разработки и структуры плана, учет требований маркетинга, значительный объем перераспределения ресурсов.

7. Внутрипроизводственное планирование: понятие, сущность, цели, задачи, основные достоинства и недостатки

Планирование - это научно обоснованный процесс, обеспечивающий упр-ие деят-тью пред-тия, направленный на достижение поставленных целей, базирующийся на данных прошлого, стремящийся определить и контролировать развитие организации в перспективе на основе прогноза и увязки ресурсов, ее потенциала и целей развития.

Основная цель планир-я - это реализованное событие, т.е. достижение поставленной цели предприятия.

Обобщив мнения многих авторов можно выделить следующие ключевые задачи:

- обеспечение управления деят-стью орг-зации

- определение направлений развития орг-заций

- достижение поставленных целей

- предвидение

- осуществление увязки ресурсов, потенциала организации с целями ее развития.

Основные достоинства:

1.Более рациональное исп-ие ограниченных ресурсов;

2.Опр-ие проблем своевременно и возможность контроля над ситуацией в будущем;

3.повышение координации деятельности.

Недостатки:

1.Невозможность отобразить в плане всё многообразие деятельности сложных социально-эк. систем;

2.недостаточная гибкость в динамических условиях рыночной экономики.

Предмет внутрипроизводственного планирования

Внутрипроизводственное планир-е – это взаимосвязанная научная и практич. деят-ть людей, предметом изучения кот. выступает система свободных рыночных отношений между трудом и капиталом в ходе пр-ва, распределения материально-духовных ценностей. Рыночное планир-е изучает законы, принципы, положения и методы научно-обоснованного выбора и рац. использования экон. ресурсов на различных пред-ях (орг-ях). В современ. отечеств. пр-ве планир-е явл. первоначальной функцией управления.

Методология внутрипроизводственного планирования

Методология внутрипроизводственного планирования охватывает совокупность теоретических выводов, общих закономерностей, научных принципов, экономических положений, современных требований рынка и признанных передовой практикой методов разработки планов.

Методика планирования характеризует состав применяемых на том или ином предприятии методов, способов и приемов обоснования конкретных плановых показателей, а также содержание, форму, структуру и порядок разработки внутрипроизводственного плана.

Метод– это способ достижения целей планир-я. В зависимости от целей, используемой исходной инф-ции, нормат. базы и т. д. принято различать след. методы планир-я: научный, экспериментальный, нормативный, балансовый, системно-аналит. , программно-целевой, экономико-матем. и т.д. В процессе планир-я ни один из рассматриваемых методов не применяется в чистом виде.

Виды планирования на предприятии

Виды планирования классифицируют по различным признакам:

1) В зависимости от степени неопределенности можно выделить формы:

- детерминированное планир-ние ( ситуация определенности)

- вероятностное (дефицит определенности)

2) В зависимости от того, куда ориентированы идеи плановика, планы м.б.: реактивные (ориентированные на прошлое), инактивные (приспосабливающиеся только к настоящему), преактивные (предпочитающие смотреть только в будущее), интерактивные (основанные на взаимодействии предыдущих трех видов).

3) В зависимости от периода времени планирования:

-долгосрочное (перспективное) (от 5 и выше),

- среднесрочное (от 1 до 5 лет),

- краткосрочное (текущее) (до 1 года).

4) По методам реализации:

- директивные – обязательно к исполнению,

- индикативные – носит рекомендательный харак-р

5) По степени охвата сфер деятельности:

- общее (охватывает все сферы),

- частное (охватывает только конкретные сферы).

6) По содержанию:- технико-экономическое (поиск новых возможностей, создание опр.предпосылок),

- оперативно-производственное (реализация возможностей и контроль текущ.хода пр-ва).

7) По объектам функционирования: планирование пр-ва, сбыта, финансов, кадров и т.д..

8) по координации частных планов во времени:

- последовательное пл-ние (несколько этапов)

-одновременное пл-ние(все параметры на 1 этапе)

9) по объектам планирования:

- целевое

- пл-ние средств достижения поставленных целей

- программное

- план-ние действий.

10) по глубине пл-ния:

- агрегированное

- детальное

11) по учету изменения данных: - жесткое; - гибкое.

12) по очередности во времени: - упорядоченное; - скользящее;

- внеочередное

13) по содержанию плановых решений: - стратегическое;

- тактическое; - оперативно-произв-ное; - бизнес – планирование.

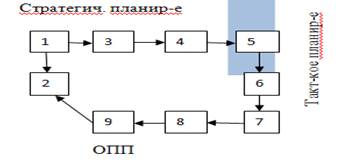

11. Процесс внутрипроизводственного планирования: понятие, основные этапы. Взаимосвязь с другими дисциплинами.

Весь процесс планирования на предприятии можно разделить на две основные стадии: 1. разработка стратегии деятельности фирмы (стратегическое планирование), 2.определение тактики реализации выработанной стратегии (оперативное, тактическое планирование).

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора долгосрочных целей предприятия и путей их достижения.

Тактическое планирование - это принятие решений о том, как должны быть распределены ресурсы предприятия для достижения стратегических целей.

Оперативное планирование оно заключается в разработке (на основе годовых планов) конкретных производственных заданий на короткие промежутки времени (до одного года), как для предприятия в целом, так и для его подразделений.

Основные этапы:

1.Анализ и оценка внеш.и внутр. Среды

2.Опред-ие стратегических целей организации

3.Опред-ие альтернатив развития организации

4.Выбор стратегии

5.Подготовка страт.плана

6.Среднесрочное планир-е

7.краткосрочное планир-е

8.Реализация планов

9.Учет,контроль,, анализ

Стратегическое, тактическое и оперативное планир-е взаимозависимы и образуют единую систему планир-я. Взаимосвязь можно выразить след.образом:

1.Планы имеют опред.порядок формир-я и период действия:сначала создается стратегич.план, затем тактич. далее оператив. план

2.Объекты этих планов взаимозависимы

12. План внутрихозяйственной деятельности предприятия: сущность, содержание и формы.

План деятельности предприятия содержит систему эк показателей, представляющих общую программу развития всех производственных подразделений и функциональных служб, а также отдельных категорий персонала.

План – документ, направленный на достижение целей предприятия, созданный на основе данных прошлого и прогнозировании их развития в будущем, расписании по исполнителям, времени и средствам. В планах отражаются все принятые управленческие решения, содержатся расчеты объемов производства и продаж продукции, приводится экономическая оценка затрат и ресурсов конечных результатов производства.

Существуют 2 формы плана:

1) устная (присуща для человека);

2) письменная (характерна для предприятия).

Основные элементы формы плана:

1) набор обязательных документов;

2) структура, отражающая внутреннюю логику построения;

3) перечень исполнителей с указанием их дифференцированных задач;

4) перечень необходимых действий по осуществлению предусмотренных задач;

5) сроки исполнения указов в соответствии с последовательностью необходимых действий;

6) смета расходов;

7) расчет экономического эффекта, как числового выражения поставленных задач.

В планах отражаются все принятые управленческие решения, со держатся обоснованные расчеты объемов производства и продаж продукции, приводится экономическая оценка затрат и ресурсов, конечных результатов производства.

Принципы внутрипроизводственного планирования

Впервые общие принципы планирования были сформулированы Файолем. В качестве основных требований к разработке планов им были названы 5 принципов:

1) принцип необходимости планирования – повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности.

2) принцип единства предполагает, что планирование на предприятии должно носить системный характер.

3) принцип непрерывности планов – планы являются взаимосвязанными между собой и разрабатываются постоянно и без остановки.

4) принцип гибкости тесно связан с непрерывностью планирования и предполагает возможность корректировки и координации плановой экономической деятельности предприятия.

5) принцип точности определяется многими как внутрипроизводственными факторами, так и внешним ее окружением.

Также Аккофф придумал еще 2 принципа планирования:

1) принцип участия 2) принцип холизма

Планированию также присущи классические, общие экономические принципы:

- научный (научности);

-целенаправленности;

- системности;

- комплексности;

- оптимальности;

- эффективности;

- самостоятельности;

- директивности;

- динамичности.

Методы внутрипроизводственного планирования

В зависимости от главных целей или основных подходов, используемой исходной информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы внутрипроизводственного планирования: научные, экспериментальные, нормативные, балансовые, системно-аналитические, программно-целевые, экономико-математические, инженерно-экономические, проектно-вариантные и т.п.

У каждого из этих методов, судя по их названию, имеется несколько преобладающих признаков, или приоритетных требований, к основному планируемому результату. Например, научный метод базируется на широком использовании глубоких знаний о предмете планирования, экспериментальный — на анализе и обобщении опытных данных, нормативный - на применении исходных нормативов. В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде. В основе эффективного внутрипроизводственного планирования должен лежать системный научный подход, основанный на всестороннем и последовательном изучении состояния предприятия и его внутренней и внешней среды.

Функции и структура плановых служб на предприятии

В планировании деят-сти участвуют все службы предпр-тия. Структура плановых эконом. служб зависит от размеров пр-ва, пр-ции, положения на рынке, формы собственности и т.п.

При безцеховой структуре плановые функции выполняются менеджментом высшего звена. Предприятие самостоятельно выбирает стр-ру планово-эконом. служб.

Классическая орг-ция пр-ва предусматривает разработку стр-ры по принципу сверху вниз в след последовательности:

1) осущ-ся деление орг-ции по горизонтали на широкие блоки соответствующим важнейшим функциям и направлениям деят-сти.

2) устанавл-ся соотношение полномочий различных категорий персонала, уточняется цель рабочих групп, при необходимости производится дальнейшее их подразделение.

3) определяются должностные обязанности различных категорий персонала, конкретизируются и закрепляются за исполнителями с учетом их квалификации.

Исходя из перспектив развития, объема пр-ва, численности и др. факторов стр-ра плановых служб может строиться по принципу как линейной так и функциональной подчиненности.

Понятие о плановых нормативах и нормах

Норматив — это эталон расхода различных ресурсов на производство единицы продукции, значение которого должно соответствовать достигнутому уровню развития рыночных отношений при полной степени использования техники, передовой технологии, прогрессивной организации производства и требуемой квалификации персонала.

Норма — это научно обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях.

Нормы в отличие от нормативов имеют конкретное отраслевое внутрихозяйственное или внутрипроизводственное назначение, устанавливаются, как правило, на короткий срок и учитывают взаимодействие конкретных произв-технич, орг-эк, соц-х и прочих факторов. По своему значению нормы и нормативы могут быть абсолютные и относительные, общие или частные, плановые или фактические, перспективные или текущие.

Классификация и характеристика нормативов и норм

1)по видам ресурсов: -нормы и нормативы, регулирующие величину затрат средств производства, предметов труда, рабочей силы на изготовление единицы продукции (работы, услуги).-нормативы или коэффициенты использования различных производственных ресурсов на фирмах и предприятиях.

2)по стадиям производства:

-нормативы текущих, страховых, технологических, транспортных и производственных запасов материала, НЗП, готовой продукции, полуфабрикатов, комплектующих изделий.

3)по выполняемым функциям: плановые; эк.; тех.; орг.; соц.; труд.; -прав.

4)по времени действия: -перспективные; -годовые (текущие); - условно-постоянные; -временные; -разовые; -сезонные;

5)по сфере распространения: -международные; -межотраслевые; -отраслевые; -внутрипроизводственные; -республиканские; -федеральные; -муниципальные и т.д.

6) по методам установления: -научно-обоснованные; -расчетно-аналитические; -экспериментальные; -аналитическо-исследовательские, отчетно-статистические.

7)по форме выражения своих значений: -аналитические; -графические; -табличные;

8)по степени детализации: - индивидуальные и групповые; -дифференцированные и укрупненные; -частные и общие; специфицированные и сводные.

9)по численным значениям: -оптимальные; -допустимые; -минимальные; -средние;

10)по целевому назначению: -расходные и технические; -оценочные; -оперативно-производственные и календарные.