Основні напрямки управлінського і фінансового аналізу

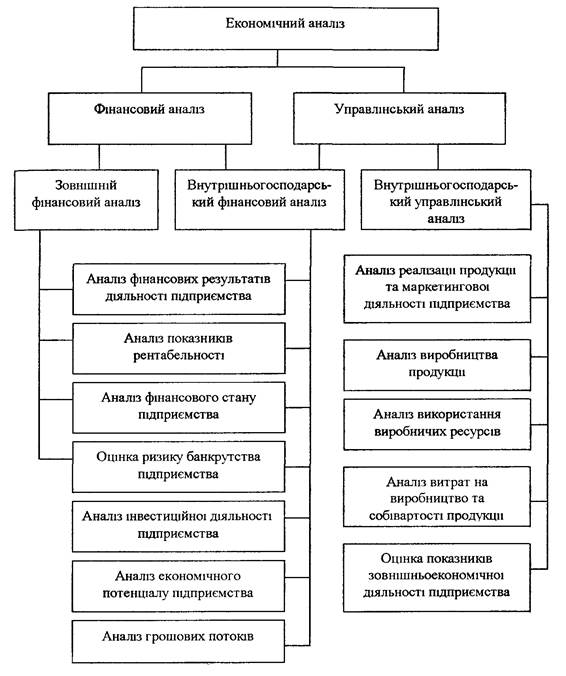

Тенденція розподілу економічного аналізу на фінансовий та управлінський з'явилася у зв'язку з відповідним поділом бухгалтерського обліку. Основні напрямки фінансового та управлінського економічного аналізу наведені на рис. 7.2.

Рис. 7.2. Основні напрямки фінансового та управлінського економічного

1.Під інформацією розуміють сукупність корисних відомостей, які є об'єктом збирання, реєстрації, зберігання, передавання й перетворення. Інформація — це головний елемент будь-якої з функцій управління. Різновидом управлінської інформації є економічна інформація — сукупність різних відомостей економічного характеру, що виникають при підготовці виробництва, в процесі виробничо-господарської діяльності і управління цією діяльністю.

Система економічної інформації — це сукупність методів генерації, передавання і переробки інформації в усіх ланках економіки підприємства.

За рівнем виникнення і передавання економічна інформація характеризується своїм об'єктом і джерелом. На основі об'єкта інформації формується економічна інформаційна система. Вона розподіляється на складові елементи, кожний з яких володіє властивостями системи. Таким чином, у результаті послідовного розподілення виходить система взаємопов'язаних одиниць інформації, що на різних рівнях впливають один на одного.

Система економічної інформації має відповідати таким вимогам.

1. Аналітичність — забезпечення надходження даних з тією деталізацію, яка необхідна для управління.

2. Об'єктивність — економічна інформація має об'єктивно відображати явища і об'єкти, що досліджуються.

3. Єдність економічної інформації, що надходить з різних джерел (планового, облікового, позаоблікового характеру), усунення відокремлювання і дублювання різних джерел інформації.

4. Оперативність — швидкість надходження економічної інформації, що забезпечується використанням найновіших засобів зв'язку, впровадженням методів дистанційного передавання даних та їх обробкою на ЕОМ.

5. Раціональність (ефективність) — економічна інформація має максимально повно забезпечити систему управління при мінімізації витрат на збирання, зберігання і використання даних. Для цього необхідно вивчати корисність інформації для удосконалення інформаційних потоків шляхом усунення непотрібних даних і упровадження потрібних.

2. Економічна інформація, що використовується для аналізу фінансово-господарської діяльності підприємства може бути класифікована на такі основні групи (рис. 6.1).

Рис. 6.1. Класифікація економічної

інформації для аналізу

За місцем утворення економічна інформація поділяється на зовнішню і внутрішню.

Зовнішня інформація є основою проведення аналізу і прогнозування умов зовнішнього середовища функціонування підприємства.

Внутрішня інформація за стадіями управління поділяється на нормативну, планову і облікову. Нормативна інформація містить нормативно-правову (законодавчі акти і нормативи, які регулюють економічну діяльність підприємства) і нормативно-довідкову інформацію (різні норми та нормативи, які розроблені керівництвом підприємства).

Планова інформація — це дані поточних і перспективних планів і прогнозів підприємства.

Облікова інформація формується в процесі бухгалтерського обліку (фінансового і управлінського).

3. В економічній літературі розглядаються дві основні проблеми, які зв'язані з організацією інформаційного забезпечення економічного аналізу: визначення потреб в інформації як особливому ресурсі для проведення аналізу; визначення джерел інформації для отримання первинних аналітичних даних.

Економічний аналіз базується на комплексному використанні даних різних джерел інформації, які поділяються на: планово-нормативні, облікові і поза облікові.

У складі планово-нормативних джерел особливе значення приділяється бізнес-плану підприємства.

Важливим джерелом економічного аналізу є статистична облікова інформація (оперативна та звітна). Статистичний облік і звітність відображають сукупність масових явищ і процесів, характеризують їх з кількісної сторони (у зв'язку з якісною стороною), виявляють певні економічні закономірності.

Ведуча роль у інформаційному забезпеченні економічного аналізу належить бухгалтерському обліку і фінансовій звітності, де знаходять найбільш повне відображення і узагальнення господарські явища, процеси та їх результати.

Джерелами інформації облікового характеру є:

- первинні документи (використовуються для проведення оперативного аналізу);

- регістри поточного обліку (аналітичного і синтетичного);

- форми фінансової звітності.

Інформаційна база аналізу, що формується на основі облікових даних, містить показники фінансового обліку і управлінського обліку.

Перевагою показників фінансового обліку є їх уніфікованість (базуються на загальноприйнятих стандартизованих принципах обліку) і висока ступінь надійності.

Фінансова звітність підприємства складається з балансу, звіту Про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів.

Фінансові звіти мають за мету забезпечити загальні інформаційні потреби широкого кола користувачів для прийняття економічних рішень.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

- придбання, продажу та володіння цінними паперами;

- участі у капіталі підприємства;

- оцінки якості управління;

- оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

- забезпеченості зобов'язань підприємства;

- визначення суми дивідендів, що підлягають розподілу;

- регулювання діяльності підприємства;

- інших рішень.

Показники фінансової звітності поділяються на три основних блока:

1. Показники балансу, у якому відображаються активи і пасиви підприємства. Активи відображають інвестиційні рішення, які прийняті за період діяльності підприємства; пасиви — його рішення щодо вибору джерел фінансування.

2. Показники доходів, витрат і фінансових результатів, які відображаються у звіті про фінансові результати і дозволяють аналізувати ефективність діяльності підприємства, оцінювати його прибутковість.

3. Показники руху грошових коштів, які використовуються для визначення зміни основних джерел надходження і напрямків використання грошових коштів за видами діяльності підприємства.

Показники управлінського обліку відображають обсяги діяльності, суму і склад витрат і доходів підприємства за такими блоками: видами діяльності підприємства; видами продукції; видами ресурсів; центрами відповідальності (витрат, доходів, прибутку, інвестицій). Управлінський облік організується індивідуально на кожному підприємстві і підкорений задачам інформаційного забезпечення аналізу для прийняття обґрунтованих управлінських рішень.

До поза облікових джерел інформації належать такі документи:

1. Технічна і технологічна документація;

2. Матеріали спеціальних досліджень стану виробництва на окремих робочих місцях (хронометраж, фотографія тощо);

3. Матеріали внутрішнього і зовнішнього аудиту;

4. Протоколи зборів трудових колективів і засновників (акціонерів) підприємства;

5. Договори, контракти, рекламації тощо;

6. Усна інформація, яка одержана від робітників підприємства та ін.

Важливим питанням організації інформаційного забезпечення аналізу є перевірка якості джерел аналізу:

- повноти складу аналізованих показників;

- правильності оформлення джерел аналізу;

- наступності показників;

- методичної єдності формування показників;

- взаємної погодженості показників у різних джерелах. При цьому використовуються такі методи, як зіставлення, логічне осмислювання даних, розрахункова перевірка та ін.

4. Організація аналізу має забезпечити мінімальний шлях збирання і обробки інформації При цьому найважливішими є:

раціоналізація технології аналітичною процесу, скорочення його циклу, підвищення якості аналітичної інформації, автоматизація, раціональна організація праці виконавців аналізу та постійне його вдосконалення

При організації аналізу найбільш поширено застосовуються проектний і графічний методи

Під проектуванням організації економічного аналізу розуміють докладнішу розробку точного порядку, організаційних форм і прийомів здійснення аналітичного процесу і праці виконавців Проект складають з урахуванням конкретних умов і особливостей діяльності підприємства. Під час проекту уточнюють організаційну систему управління, ступінь автоматизації обробки економічної інформації

Розробка проектів є трудомісткою роботою Тому в організації економічного аналізу широко застосовують графічний метод (текстові і символьні, табличні і сітьові, матричні і лінійні та інші графіки), що передбачає складання переліку робіт за ходом аналітичного процесу, календаризованих планів робіт виконавців, розробку системи інформаційних зв'язків, визначення строків виконання робіт, надання графіку нормативного характеру

Робота за графіком унаочнює взаємозв'язок елементів та об'єктів організації аналізу, скорочує строки виконання аналітичних робіт та подання результатної інформації

Крім названих методів при організації аналізу застосовуються також сітьовий метод (дозволяє оцінити недоробки з позиції кінцевого результату); анкетний метод, метод експертних оцінок (дає змогу з різних варіантів вибрати оптимальний) та інші

5. Економічний аналіз характеризується, з одного боку, як вид трудової діяльності людей у сфері управління, з іншого — як вид інформації. Тому аналіз треба розглядати як систему у загальній інформаційній системі управління підприємством, яка перебуває у безперервному русі і розвитку

При розгляді системи економічного аналізу найбільш характерними є кібернетичний і технологічний аспекти. У кібернетичному аспекті кожна система являє собою сукупність, що складається з трьох частин - вхід, процес, вихід. В цьому аспекті економічний аналіз є частиною економічної кібернетики і відповідно будується та організується на підставі кібернетичних методів.

Система економічного аналізу розподіляється на окремі самостійні частини — підсистеми другого рівня, аналіз фінансового стану, аналіз фінансових результатів, аналіз реалізації продукції, аналіз використання виробничих ресурсів, аналіз витрат на виробництво та собівартості продукції та ін Такий поділ за топологічною ознакою дає змогу правильно визначити відповідні завдання кожної підсистеми, передбачити організаційні моделі побудови роботи відповідного апарату

Елементи підсистем, також як і система в цілому, мають кібернетичну будову вхід, процес, вихід Такий підхід забезпечує правильне формування і організацію загальної системи економічного аналізу, використання поставлених перед нею завдань

У технологічному аспекті система економічного аналізу розглядається як процес — сукупність різних операцій. Такий аспект виявляється у технології рішення аналітичних задач, які мають особливості на різних рівнях управління, але разом з тим характеризуються загальними прийомами.

6. Під організацією економічного аналізу на підприємстві розуміють цілеспрямоване упорядкування і удосконалення методики і техніки аналізу, процесів збору первинної аналітичної інформації, й обробки, узагальнення і отримання відомостей, необхідних для управління підприємством.

Організація аналітичної роботи на підприємствах включає :

- розробку загальних планів (програм) конкретних аналітичних робіт,

- забезпечення аналітичного процесу (кваліфікаційне, методичне, інформаційне, технічне, програмне),

- порядок проведення аналітичних досліджень;

- способи виконання аналітичних робіт;

- загальне керівництво роботою виконавців аналізу;

- контроль за впровадженням у виробництво пропозицій, що зроблені за результатами аналізу

Основними принципами організації економічного аналізу є:

1) Принцип цілісності — виявляється у комплексному використанні всіх джерел економічної інформації

2) Принцип всебічності — передбачає врахування всіх внутрішніх зв'язків і відносин системи економічного аналізу, всіх факторів, Що впливають на й функціонування.

3) Принцип динамічності — встановлює, що всі характеристики системи економічного аналізу слід розглядати як такі, що постійно змінюються.

4) Принцип обґрунтування розподілу обов'язків по проведенню економічного аналізу між окремими виконавцями.

5) Принцип адаптивності — означає пристосування побудови та функцій економічного аналізу до конкретних умов управління.

6) Принцип пропорційності — потребує правильного співвідношення між різними елементами та об'єктами організації економічного аналізу (обчислювальної техніки, програмного забезпечення, кваліфікаційного складу виконавців тощо).

Цілеспрямоване упорядкування окремих видів робіт при проведенні економічного аналізу припускає його побудову у певній послідовності.

7. Одним із важливих питань організації економічного аналізу є правильне визначення і систематизація її об'єктів, що можуть бути класифіковані на відповідні групи.

В основу відокремлення об'єктів першого рівня покладений поаспектний підхід до організаційної побудови економічного аналізу. По-перше, це технологічний процес, що являє собою сукупність певних операцій; по-друге, — особистий вид діяльності колективу людей (виконавців аналізу). І те, і інше вимагає упорядкування у часі і просторі. Таким чином, об'єктами організації економічного аналізу першого рівня є технологія аналітичного процесу та робота його виконавців.

Економічний аналіз має свою власну технологічну структуру. Йому відповідає певна технологічна схема збору, обробки даних про фінансово-господарську діяльність підприємства і отримання результатної інформації для прийняття управлінських рішень.

Основою технології економічного аналізу є аналітичні операції. Аналітична операція — це дія над економічними даними або інформацією з метою розрахунку відхилень їх фактичного значення від визначених критеріїв, виявлення причин таких відхилень, їх кількісного впливу, тобто одержання різних проміжних або кінцевих (вихідних) аналітичних показників, які використовуються для прийняття управлінських рішень.

Аналітичні операції поділяють на три типи:

- механічні (запис у аналітичні таблиці, їх переміщення (передача), зберігання тощо);

- переробні (групування сукупності даних, виконання математичних розрахунків тощо);

- творчі (проведення підсумкової оцінки і узагальнення результатів аналізу, формування аналітичних висновків, розробка пропозицій, рекомендацій, організаційно — технічних засобів щодо усунення недоліків тощо)

Сукупність аналітичних операцій формує стадію аналізу (вид аналітичної роботи). Кілька стадій аналізу формують етап аналітичного процесу. Таким чином, об'єктами організації економічного аналізу другого рівня є елементи структури його технології (етапи, стадії, аналітичні операції).

8. Організаційно-аналітичний процес складається з трьох етапів:

підготовчого, основного (аналітична обробка даних) та заключного (узагальнення результатів аналізу і розробка пропозицій.

Головне значення підготовчого стану технології аналітичного процесу полягає в тому, що він забезпечує реалізацію основного етапу відповідно до вимог управління.

Важливою умовою, що забезпечує ефективність економічного аналізу, є планомірний характер його проведення. План економічного аналізу може мати таку структуру:

- розділи господарської діяльності;

- об'єкти аналітичного дослідження;

- терміни проведення аналізу і його виконавці;

- особи, відповідальні за виконання певних розділів аналізу. Програма аналізу є розвитком його плану і основою формування технології аналітичного процесу. Програма аналізу може бути складена за такою формою (табл.1 ).

Таблиця 1. Програма аналізу використання основних засобів підприємства

| Зміст | Вхідна аналітична інформація | Джерела інформації для проведення аналізу | Періодичність аналізу | Виконавці | Напрямки використання результатів аналізу | |

| Мети | питання | |||||

| Аналіз технологічного стану основних засобів | Аналіз технічного стану окремих елементів основних засобів | Дані про первинну вартість і суму нарахованого зносу | Інвентарні карктки об’єктів основних засобів, регістри аналітичного і синтетичного обліку | Один раз на півріччя | Відділ головного механіка | Для розробки заходів щодо оновлення осиних засобів |

Важливим моментом підготовчого етапу аналізу є формування вхідної аналітичної інформації, від достовірності якої залежить об'єктивність аналітичних висновків. Тому необхідною є перевірка якості джерел інформаційного забезпечення аналізу, що передбачає оцінку повноти первинної аналітичної інформації, погодженості і зіставленості окремих показників, перевірку правильності арифметичних розрахунків.

На основному етапі аналітичного дослідження дається загальна оцінка стану об'єкта аналізу і зміни відповідних показників діяльності підприємства з використанням прийомів порівняння, динамічних рядів та ін. Особлива увага приділяється виявленню причин знайдених відхилень, аналізу впливу факторів на ці відхилення і визначенню резервів підвищення ефективності виробництва.

Розроблені на заключному етапі аналізу пропозиції і заходи мають сприяти удосконаленню виробництва і поліпшенню роботи підприємства.

9. На кожному етапі аналітичного процесу об'єктами його організації є:

- аналітичні номенклатури;

- носії аналітичних номенклатур;

- рух носіїв аналітичних номенклатур.

Аналітична номенклатура — це перелік вхідних, проміжних і результатних аналітичних даних.

Кожна аналітична номенклатура повинна бути зафіксована на будь-якому матеріальному (технічному) носії. Важливим моментом аналітичного процесу є вибір форми внутрішніх носіїв аналітичної інформації (аналітичних таблиць), що вимагає знання суттєвості явищ, які вивчаються, методики їх аналізу, правил оформлення таблиць.

Внутрішні форми і носії аналітичної інформації можуть бути класифіковані за такими ознаками. Методика і техніка вибору форм носіїв аналітичних номенклатур має такі особливості:

1. Зовнішні форми і носії аналітичної формації формуються за межами аналітичної системи і практично вступають у аналітичний процес готовими. В значній мірі — це форми і носії облікової інформації. Тому вибір зовнішніх форм і носіїв аналітичних номенклатур зумовлено особливостями організації облікового процесу, їх аналітичністю й оперативністю.

2. Розробка внутрішніх форм та носіїв аналітичної інформації - не регламентований процес, який залежить від професійного досвіду і компетентності суб'єктів аналізу, а також змісту інформаційного забезпечення аналізу (первинних аналітичних номенклатур).

3. Вибір техніки складання внутрішніх носіїв аналітичних номенклатур залежить від наявності технічних засобів, організаційної та обчислювальної техніки. В умовах ручної обробки інформації матеріальними носіями аналітичних даних (вхідних, проміжних і вихідних) є паперові, а в разі використання обчислювальної техніки (ПК) — технічні (відео — і машинограми, дискети та ін.).

Для організації руху носіїв аналітичних номенклатур найбільш доцільним є використання графічного методу. Форма графіку обумовлена особливістю роботи конкретного підприємства. У таких графіках фіксуються важливі характеристики руху носія. При цьому обов'язково повинні бути відображені: виконавець, терміни і спосіб передачі аналітичної інформації та її одержувачі.

10. Форма організації економічного аналізу — це форма розподілення праці, що передбачає розподіл всього комплексу аналітичних робіт між виконавцями.

Аналіз господарської діяльності на підприємствах організовано децентралізовано.

Одним з основних питань, що зв'язане з організацією аналізу, є питання про його спеціалізацію. У процесі проведення аналізу склалася спеціалізація трьох видів.

1. Функціональна спеціалізація — уособлення робіт щодо ведення аналізу. При цьому на підприємстві створюється спеціальна служба (бюро, відділ), яка займається питаннями аналізу, або виділяються конкретні виконавці, що мають спеціальну професійну підготовку, із складу інших підрозділів апарату управління. Керівництво аналітичною роботою здійснює головний економіст (заступник директора з економічних питань). Такий вид спеціалізації є найбільш перспективним на великих підприємствах при наявності великого обсягу аналітичної інформації.

2. Предметна спеціалізація — розподіл аналітичної роботи між різними функціональними підрозділами і службами підприємства. Така спеціалізація є найбільш доцільною на невеликих підприємствах. При цьому керівництво аналітичною роботою здійснює начальник планового відділу або головний бухгалтер. Розподіл обов'язків щодо виконання аналітичних робіт між функціональними службами підприємства наведено у табл.

3. Предметно-функціональна (змішана) спеціалізація, яка має такі особливості.

Спеціальна служба (бюро економічного аналізу) виконує аналітичні роботи, що пов'язані з перспективними проблемами підприємства, визначенням стратегії його розвитку. У функціональних відділах і підрозділах підприємства ведеться поточна аналітична робота: ретроспективний (оперативний і ітоговий) аналіз показників діяльності; оцінка можливих варіантів організації виробництва і збуту продукції на короткострокову перспективу тощо. Такий вид спеціалізації є характерним для великих зарубіжних фірм.

11. В теперішній час об'єктивною необхідністю стає автоматизація економічного аналізу на базі ЕОМ (ПЕОМ). Це обумовлено, з одного боку, особливостями теперішнього періоду розвитку економіки, з другого боку, — бурхливим розвитком технічних можливостей сучасних ЕОМ (ПЕОМ).

Найбільш ефективною організаційною формою використання ПЕОМ є створення на їх базі автоматизованих робочих місць (АРМ) бухгалтерів, економістів, аналітиків та інших спеціалістів. АРМ аналітика — це фахово орієнтована мала обчислювальна система, призначена для автоматизації робіт з аналізу фінансово-господарської діяльності підприємства.

Важливе значення для автоматизації на базі ЕОМ має формалізований опис задач аналізу, що полегшує наступну алгоритмізацію і програмування для ПЕОМ; чітко визначає дійсну потребу у вихідних даних для аналізу; усуває дублювання аналітичних задач, полегшує групування їх у блоки для одночасної обробки.

Автоматизоване розв'язування аналітичних задач здійснюється на базі комплексу програмних засобів. Базовими програмними засобами для створення АРМ аналітика є табличні процесори, текстові процесори й текстові редактори, програмні засоби для автоматизації робіт зі створення баз даних, пошуку інформації для підготовки різноманітних документів (системи управління базами даних — СУБД).

Складним питанням організації комп'ютерної обробки економічної інформації є формування баз даних для аналітичних розрахунків. Цей процес може відбуватися за такими напрямками:

- збирання даних у вигляді паперових документів і формування їх в електронній формі;

- збирання даних на машинних носіях, які перші вписуються в базу даних підприємства і підтримуються в актуальному стані;

- використання комп'ютерних мереж, баз і банків даних спеціального призначення для автоматизованого формування в базі даних підприємства зовнішньої статистичної та комерційної інформації, результатів аналітичних досліджень.

Сформована на різних рівнях внутрішня інформація може накопичуватися в центральній базі даних або зберігатися в базах даних відповідних АРМ спеціалістів (розподілені бази даних).

Локальні обчислювальні мережі АРМ спеціалістів можуть формувати внутрішню інформацію на трьох рівнях: 1) АРМ у цехах, дільницях і на складах; 2) АРМ функціональних відділів підприємства; 3) АРМ директора та інших керівників

Таблиця 2 Розподіл обов'язків між функціональними службами підприємства з виконання аналітичних робіт

| Виконавці аналітичних робіт (функціональні служби підприємства) | Обов'язки з виконання аналітичних робіт |

| Планово-економічний відділ | Складання плану аналітичної роботи і контроль за його виконанням. Методичне забезпечення аналізу. Комплексна загальна оцінка основних показників фінансово-господарської діяльності підприємства. Узагальнення результатів аналізу. Розробка заходів за результатами аналізу. |

| Виробничий відділ | Аналіз виконання плану випуску продукції за обсягом. Аналіз структури і асортименту продукції. Аналіз ритмічності виробництва. Аналіз технічного і організаційного рівня виробництва. Аналіз впровадження нової техніки, технології, механізації та автоматизації виробництва. |

| Бухгалтерія | Аналіз витрат на виробництво і собівартості продукції. |

| Фінансовий відділ | Аналіз фінансових результатів за видами діяльності підприємства. Аналіз показників рентабельності. Аналіз фінансового стану підприємства і його прогнозування. Аналіз стану розрахунків. Аналіз і прогнозування грошових потоків. |

| Відділ матеріально-технічного забезпечення | Аналіз виконання планів поставок матеріальних ресурсів за обсягом, номенклатурою, строками, якістю. Аналіз транспортне - заготівельних витрат. Аналіз стану і збереження складських запасів. Оптимізація розміру запасів. |

| Відділ збуту | Аналіз стану складських запасів і збереження готової продукції. Аналіз виконання договірних зобов'язань і планів поставок продукції споживачам за обсягом, номенклатурою, асортиментом, якістю і строками. |

| Відділ праці і заробітної плати | Аналіз забезпеченості підприємства виробничими кадрами за категоріями та професіями. Аналіз продуктивності праці. Аналіз використання робочого часу. Аналіз фонду оплати праці. |

| Відділ технічного контролю | Аналіз браку і рекламацій від покупців. Аналіз якості готової продукції |

| Відділ головного механіка | Аналіз технічного стану машин та обладнання. Аналіз фонду робочого часу машин та обладнання. Аналіз виконання планів модернізації обладнання. Аналіз виконання графіків ремонту обладнання, його якості і собівартості. Аналіз використання виробничих потужностей. |

| Відділ головного Інженера, технолога. | Техніко-економічний аналіз - вивчення взаємодії технічних і економічних процесів і визначення їх впливу на економічні результати діяльності підприємства. |