Світовий досвід реформувань електроенергетичного сектору

Досвід реформ електроенергетичного сектору країн Центрально-Східної та Південної Європи свідчить, що більшість з них (Чехія, Угорщина, Польща, Румунія й ін.) йшли шляхом дезінтеграції електроенергетичних холдингів і поетапної та досить тривалої приватизації генеруючих і дистрибуційних компаній. Як показав досвід цих та інших країн, у ході приватизації енергетичних компаній значною проблемою була нагромаджена дебіторсько-кредиторська заборгованість, яка істотно погіршувала інвестиційну привабливість об’єктів. Для розв’язання цієї проблеми країнами Європи, зокрема, застосовувалися такі інструменти, як створення палат боргових розрахунків (Естонський національний борговий фонд) та банків для реструктуризації кредитів (Словенське агентство з відновлення банків). Литва пішла шляхом трансформації заборгованості одних компаній в акціонерний капітал інших, Румунія – шляхом списання боргів, а Польща та Чехія реалізували певні програми з розпорядження безнадійними боргами.

Росія у 2006 р. перейшла до так званої інвестиційної фази реформування електроенергетики, основною рисою якої є демонополізація сфери теплової енергетики. Приватизація російських об’єктів генерації теплової та електричної енергії відбувається шляхом продажу акцій корпоратизованих компаній, причому переважно додатково емітованих.

При всій відмінності моделей галузі та шляхів її реформування, в Європі, США й інших регіонах світу здійснюються схожі кроки щодо лібералізації електроенергетики: розмежування природно монопольних (передача електроенергії, оперативно-диспетчерське управління) і потенційно конкурентних (генерація, збут) видів діяльності, демонополізація галузі з паралельним розвитком антимонопольного регулювання, введення для незалежних постачальників електроенергії недискримінаційного доступу до інфраструктури. Отже, радикальні перетворення в електроенергетиці стали світовою тенденцією. Однак світовий досвід свідчить також про зниження останнім часом ефективності енергетичних реформ, що пов’язане з властивою вільним ринкам потенційною можливістю виникнення дисбалансу між корпоративними інтересами учасників ринків та національними інтересами енергетичної безпеки держав.

Зниження ефективності функціонування характерно й для вітчизняного ринку електроенергії. Наслідками цього є низька інвестиційна привабливість ринку, наявність „нестатутних відносин” його учасників та використання коштів національних енергокомпаній в інтересах певних груп чи осіб.

Отже, на сучасному етапі для України принциповим є реалізація довгострокової стратегії розвитку ринку з позицій захисту національних інтересів та створення привабливих умов для інноваційної діяльності інвесторів, відповідно Концепції розвитку ОРЕ до 2014 р., заходи з реалізації якої сьогодні гальмуються.

Шляхи реформування ринку енергетичного ринку України

Приватизація

Однією з необхідних умов лібералізації системи відносин та підвищення конкуренції, за думкою фахівців та відповідно світовому досвіду, є проведення приватизації електроенергетичних підприємств.

Державне володіння електроенергетичними підприємствами (центральний уряд, муніципалітети, провінції) є характерним для всіх країн світу. Роль уряду особливо поширена в підсистемах генерації і передавання електроенергії електричними мережами вищих класів напруги. Приватні інвестори найчастіше діють у секторі розподілу електроенергії. Разом з тим, у деяких країнах (США, Німеччина, Японія) досить поширені вертикально інтегровані енергокомпанії, що забезпечують реалізацію всіх функцій електроенергетичного виробництва, включаючи розподіл і збут електроенергії. Повністю приватизованою є електроенергетика Англії і Уельсу, переважно - Японії і Бельгії. У США у приватній власності знаходиться більше 70 % потужностей генерації і більше 75 % розподільних мереж. У Франції і Португалії, навпаки, більшість підприємств електроенергетики знаходяться у власності держави.

В Україні протягом 1998-2001 рр. були приватизовані (повністю або частково) 13 обленерго з 27, причому в 7-ми з них держава зберігає блокуючі пакети акцій (25 %+1 і більше). Винятком є компанія „Луганськобленерго” яка була реприватизована, а потім у неї за борги було відчужено майже все майно (лінії електропередач та підстанції), і вона залишилася в режимі ведення претензійно-позовної роботи (повернення боргів). У 2001 році процес приватизації в енергетиці було призупинено.

Інші 14 обленерго з (переважно) контрольними державними пакетами акцій а також державні частки 7-ми приватизованих постачальних компаній знаходяться під управлінням НАК „ЕКУ”. Однак ці обленерго не є прибутковими: доходи в повному об'ємі йдуть на сплату податків, дивіденди на держчастку і реалізацію інвестиційних програм.

За даними Мінпаливоенерго, 16 % основного устаткування обленерго (лінії електропередачі й трансформатори) відпрацювало свій ресурс, що потребує коштів для їх заміни. Необхідні також кошти для спорудження нових ЛЕП і підстанцій. Проблема загострюється також через зростання енергоспоживання в Україні, яке за 2000–2007 роки склало 7,6 %, а старіння електромереж відбувається ще швидше. Для зупинки старіння основних фондів потрібно 20,6 млрд. грн. Крім того, для підготовки до Євро-2012 необхідно провести певні роботи, на що знадобиться додатково 2,5 мільярди гривень. Залучити такі обсяги інвестицій без приватного капіталу неможливо.

Приватизація генеруючих компаній. У 2001 р. були продані за борги, згідно з позовами про банкрутство, три ТЕС ВАТ „Донбасенерго” (Луганська, Зуївська, Курахівська), які увійшли до складу приватної генеруючої компанії ТОВ „Східенерго”. Таким чином, найбільш ефективну частину „Донбасенерго” придбали приватні власники (СКМ Р. Ахметова), минувши як механізми фондового ринку (скупки акцій), так і офіційні механізми приватизації через ФДМ. Причому нові власники одержали майно, без всяких соціальних зобов'язань і без тягаря боргів. У 2006 році на основі ТОВ „Східенерго”, приватної шахти „Комсомолець Донбасу” та приватної компанії „Павлоградвугілля” була утворена приватна вертикально-інтегрована компанія – Донбаська паливно-енергетична компанія (ДПЕК), що дозволило залучити до модернізації ТЕС значні приватні інвестиції. У 2007 році за „тіньовою” (без конкурсу) схемою „акції в обмін на борги” були викуплені акції генеруючої компанії ВАТ „Дніпроенерго” тим же власником. Сьогодні загальна державна частка генерації зменшується, а на ринку генерації присутні двоє монопольних гравців: державна НАК ЕКУ і приватна ДПЕК.

Таким чином, завдяки приватизації енергорозподільних компаній ситуація на цьому ринку почала дещо поліпшуватися. Щоб закріпити тенденцію та поліпшити фінансовий і технічний стан компаній, необхідно відновити продажі обленерго і лібералізувати тарифну політику. Ситуація з банкрутством і втратою державних акцій і цілих компаній генерації свідчить про нездатність менеджменту державної НАК ЕКУ ефективно управляти своїми енергоактивами та про необхідність подальшого вдосконалення ринку генерації. Але тут необхідна продумана чітка і прозора політика. Основною метою подальшої приватизації енергетичних об’єктів повинно бути не фінансування поточного дефіциту бюджету, а сприяння розвитку й модернізації інфраструктури електроенергетики. Так, для реабілітації генеруючих потужностей ТЕС і ТЕЦ необхідне оснащення її сучасними екологічно чистими, енергоефективними і маневреними енергоблоками.

При поновленні приватизаційних процесів в електроенергетиці держава повинна визначитися з тим, які компанії доцільно залишити в своїй власності для гарантії стабільності роботи електроенергетичного сектора, стратегії його розвитку, необхідного рівня енергобезпеки. Це, в першу чергу, мають бути базові потужності АЕС, регулюючі потужності ГЕС і ГАЕС, міждержавні та магістральні високовольтні лінії електропередач, а також деякі великі ТЕС.

Вибір моделі ринку

Найбільш поширеними у світі моделями організації оптового ринку електричної енергії є: модель єдиного покупця; лібералізована модель єдиного покупця; модель обов’язкового Спотового ринку (Пулу); модель двосторонніх контрактів з балансуючим ринком.

Існуючий оптовий ринок електричної енергії України базується на моделі єдиного (монопольного) державного оптового покупця (продавця) електричної енергії – єдиного оптового постачальника, яка на сьогодні блокує розвиток ринкових механізмів в ОРЕ.

Концепція функціонування та розвитку оптового ринку електричної енергії України передбачає поступовий перехід від діючої системи до моделі двосторонніх контрактів з балансуючим ринком, яка найбільш широко застосовується у світі останнім часом.

Основні напрямки змін повинні бути такими:

- коригування організаційної структури та системи контрактів ОРЕ;

- удосконалення системи ціноутворення;

- перехід від адміністративного втручання на регулюючий контроль;

- удосконалення енергоринку зовнішніх взаємовідносин;

- удосконалення законодавчо-нормативної бази.

Учасники ринку вільні вибирати між комбінацією довго-, середньо- та короткострокових договорів та купівлею електричної енергії на балансуючому ринку. Складність цієї моделі полягає у тому, що обсяги електроенергії, зазначені у контрактах між гравцями ринку, мають бути узгоджені з роботою системи у реальному часі. Тому для учасників ринку встановлюються детально розроблені та обов'язкові правила, за якими вони надають повідомлення про обсяги електричної енергії, зазначені у контрактах, Оператору системи. Особливо важливим є те, що на балансуючому ринку для учасників створюються цінові стимули для наближення обсягів електричної енергії за контрактами купівлі-продажу до фактичних. На відміну від спотового ринку, на якому у кожному розрахунковому періоді встановлюється єдина ціна, на балансуючому ринку встановлюються дві різні ціни залежно від того купується чи продається електрична енергія.

Лібералізація ринку дасть право великим промисловим підприємствам укладати прямі договори з електростанціями на поставку необхідних обсягів електроенергії за договірними цінами, а виробникам дозволить продавати електроенергію як за прямими договорами, так і через біржу. Реформа повинна зробити ринок привабливішим для інвесторів, що зрештою буде сприяти залученню інвестицій в галузь, а також зниженню цін за рахунок більшої конкуренції.

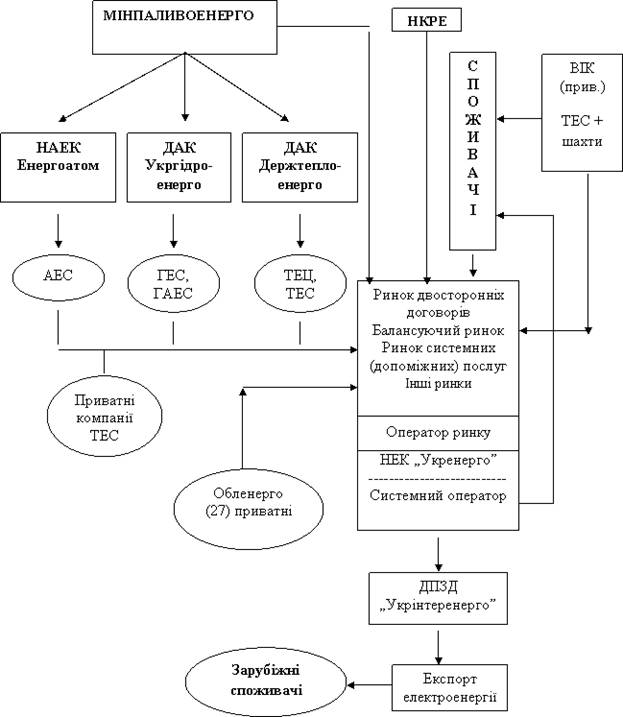

Принципова схема варіанту (моделі) реорганізованого ринку електроенергії наведена на рис.2

Рис. 2. Принципова схема варіанту реорганізованого ринку електроенергії

Отже, реорганізований ринок електроенергії України зрештою повинен включати такі основні сегменти:

- ринок прямих товарних поставок електричної енергії на основі двосторонніх договорів купівлі-продажу електричної енергії між виробниками електричної енергії (ТЕС, ТЕЦ, АЕС) і постачальниками та/або кінцевими споживачами (такі договори можуть укладатися як на біржі, так і на позабіржовому ринку);

- балансуючий ринок (ринок відхилень факту від плану) електроенергії – механізм, який забезпечує задоволення фактичних потреб споживачів в електроенергії шляхом корегування у реальному часі обсягів, передбачених двосторонніми контрактами, і продажів на спот-ринку (аукціоні);

- ринок системних (допоміжних) послуг - послуги надаються учасниками оптового ринку на конкурентній основі для підтримки надійного, заданого рівня якості енергопостачання споживачів (комерційний облік електроенергії, моніторинг ринку й ін.).

На початку реформування має бути створена автоматизована система диференційованого обліку електроенергії та обміну даними, яка дозволить в режимі реального часу відстежувати поставку кожної кіловат-години на території України, що відповідатиме міжнародним стандартам. Також повинна бути створена і упроваджена система всіх елементів балансуючого механізму.

АЕС, ТЕС і ТЕЦ повинні мати право вільного й безперешкодного продажу електроенергії прямим чином як енергопостачальникам (обленерго), так і споживачам. Гідроелектростанції, які виробляють пікову енергію, прямо продавати її не зможуть, їхній товар має бути реалізованим на балансуючому ринку, де постачальники і споживачі зможуть докуповувати енергію. Основний обсяг продукції повинен закуповуватися у виробників за довгостроковими (ф’ючерсними угодами). Електроенергія, яка не буде куплена, повинна прямувати також на балансуючий ринок. Основними споживачами електроенергії балансуючого ринку мають бути розподільні компанії – обленерго, через яких електроенергія поступатиме дрібному бізнесу і населенню. Механізм купівлі-продажу має реалізовуватися через Оператора ринку на підставі Договору ринку і відповідно Правилам ринку.

Основною метою ринку системних послуг має бути забезпечення можливості для учасників на комерційній ринковій основі одержувати справедливу платню за виконання додаткових технологічних дій, що забезпечують підтримку надійності або збільшують рівень якості енергопостачання.

Функції ОРЕ можуть бути розширені за рахунок утворення нових (крім зазначених вище) сегментів, таких як: ринок потужності генерації (аукціони на довгостроковий продаж потужності); ринок ф’ючерсних контрактів (страхування цінових ризиків); ринок торгівлі правами на передачу електроенергії (використання пропускної здатності електричних мереж).

Для практичного поєднання інтересів всіх учасників ОРЕ має бути створена комерційна адміністрація ОРЕ (КА ОРЕ) у складі Ради директорів ОРЕ та адміністративного апарату, який створюється на базі ДП „Енергоринок”. Останній при цьому втрачає статус державного підприємства та функції єдиного оптового продавця-покупця електроенергії. Функція оптового продажу електричної енергії повинна передатися Пулу виробників електричної енергії, а функції оптової купівлі електричної енергії передаються ліцензіатам на постачання електроенергії за регульованим та нерегульованим тарифами, а також іншим оптовим покупцям. Суб’єктами ОРЕ мають бути як асоційовані члени (наприклад, Пул генерації, асоціація постачальників, асоціація споживачів, транспортувальники), так і державні структури (Мінпаливоенерго, НЕК „Укренерго”, ДП „Укрінтеренерго”).

Ціно-, тарифоутворення

Сьогодні ціни виробників на електричну енергію, що поставляється в ринок, і оптова ринкова ціна визначаються за Правилами оптового ринку. Відповідно до Правил ринку визначається погодинна ціна закупівлі електричної енергії, виробленої тепловими станціями, які працюють за ціновими заявками. При цьому тарифи на виробництво електричної енергії атомними електростанціями, гідроелектростанціями та ТЕЦ встановлюються НКРЕ. Вартість електричної енергії, що закуповується на ОРЕ, визначається як середньозважена величина вартості електричної енергії теплових, атомних електростанцій, гідроелектростанцій, теплоелектроцентралей та інших суб'єктів підприємницької діяльності, які продають електричну енергію в ОРЕ. Оптова ринкова ціна електричної енергії формується на погодинній основі виходячи з платежів виробникам електричної енергії, імпортерам електричної енергії, підприємству, яке здійснює диспетчерське управління ОЕС та передачу електричної енергії магістральними і міждержавними електричними мережами, та іншим суб’єктам ринку, які мають право на отримання коштів відповідно до законодавства.

Після впровадження нової моделі ОРЕ основними відносинами купівлі-продажу електричної енергії будуть двосторонні договори між виробниками і постачальниками або споживачами. Об'єми електроенергії, визначені договорами, повинні реєструватися у Оператора ринку.

Основні фінансово-економічні принципи роботи повномасштабного ринку прямих договорів повинні ґрунтуватися на наступному:

- ціна купівлі-продажу електричної енергії за двосторонніми договорами визначається сторонами цих договорів, а ціна договорів, які укладаються на біржі, встановлюється за наслідками проведення торгів;

- ціна за усунення дисбалансу і розрахунок платежів визначаються на балансуючому ринку, згідно з пропозиціями і заявками сторін за відповідними Правилами;

- всі суб'єкти, які купують і продають фізичні об'єми електроенергії мають брати участь в балансуючому ринку, механізм купівлі-продажу електричної енергії реалізується через Оператора ринку;

- обов'язковою умовою роботи на балансуючому ринку буде наявність у всіх учасників кредитного покриття – фінансової гарантії (авансові платежі, депозити, акредитиви, банківська гарантія тощо).

- підписання Договору балансуючого ринку повинно бути однією з основних умов отримання ліцензії на здійснення підприємницької діяльності з виробництва і постачання електричної енергії;

- кошти, які надходять на рахунок Пулу за електричну енергію поточного споживання, розподіляються за алгоритмом, що затверджується членами Пулу та спрямовуються на забезпечення поточної діяльності компаній;

- кошти, що надходять на рахунок Пулу як повернення боргів енергоринку за минулі роки спрямовуються на викуп боргових зобов’язань генеруючих компаній;

- ціна пікової потужності за пропозицією Пулу генерації затверджується КА ОРЕ та перевіряється НКРЕ на відповідність розрахунків встановленим нормам та правилам.

В умовах повномасштабної конкуренції ціноутворення в сфері генерації та збуту електроенергії втрачає те значення, яке воно має в умовах природної монополії, й ґрунтується на ринкових засадах в умовах вільної конкуренції.

Часова вартість генерації електроенергії складається як сума часової вартості базової, регулюючої та пікової потужності, до оптової ціни генерації додається питома вага на 1 кВт.год. вартості послуг інших учасників ОРЕ, а також інвестиційна складова, яка потребує окремого опрацювання.

Ціноутворення на послуги з передачі електроенергії (з рисами природної монополії) складається з трьох компонентів: плати за доступ до мережі електропередач; плати за втрати на лінії та плати за перевантаження (попит перевищує пропозицію при існуючих цінах).

Отже, реформування системи тарифоутворення в електроенергетиці зумовлено цілим комплексом складних факторів і потребує розробки і впровадження зважених економічних механізмів для вирішення проблеми прибутковості суб’єктів господарювання та проблеми суспільних втрат внаслідок зростання цін на енергоносії.