Виробництво, імпорт, експорт

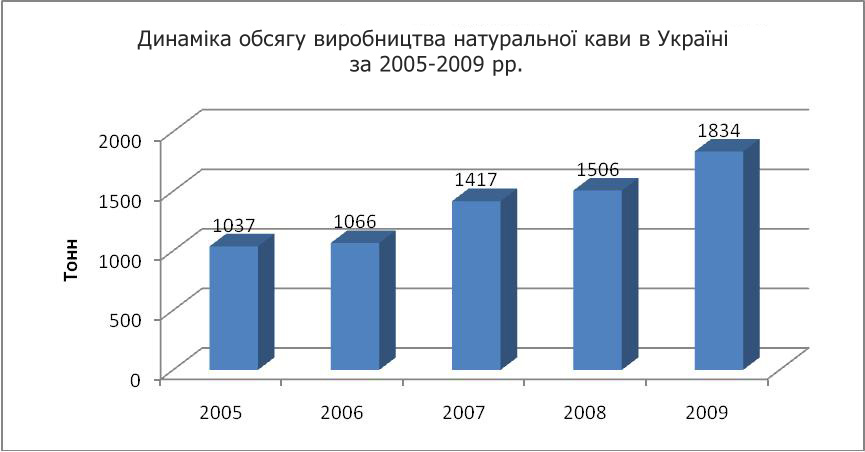

У період з 2005 по 2009 рр.. обсяг виробництва натуральної кави в Україні зріс практично вдвічі. Так якщо в 2005 р. було вироблено 1037 тонн цього виду продукції, то в 2009 р. обсяг виробництва досяг 1834 тонн.

Рис. 3.1 Динаміка обсягу натуральної кави в Україні зо 2005-2009 р.

Найбільший темп приросту обсягу виробництва продукту спостерігався у 2007 р. відносно 2006 р. (33%). Суттєвий приріст цього показника мав місце також і в 2009 р. в порівнянні з 2008 р. (22%).

Найбільшим виробником натуральної кави в Україні за підсумками І півріччя 2010 р. є СП ТОВ «Галка лтд», на частку якого припало більше 50% загального обсягу виробленої натуральної кави на території нашої країни. Другим за величиною виробництва цього виду продукції є ТОВ «Віденська кава». Таким чином, м. Львів можна назвати центром виробництва натуральної кави в Україні.

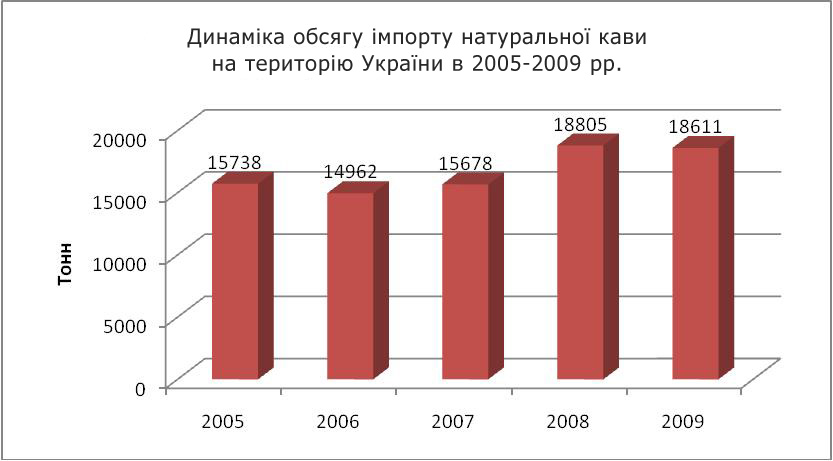

Імпорт натуральної кави на територію України у 2005 р. склав 15,7 тис. тонн. У 2006 і 2007 рр.. цей показник скоротився по відношенню до 2005 р. на 5%. У 2008 р. порівняно з 2007 р. спостерігається істотний приріст імпорту натуральної кави, темп якого склав 20%. Що ж стосується 2009 р., тут ми знову спостерігаємо незначне зниження цього показника по відношенню до попереднього року.

Рис. 3.2 Динаміка обсягу імпорту натуральної кави на територію України

Основна частка імпорту натуральної кави на територію України належить Німеччині. За І півріччя 2010 р. імпорт продукту з цієї країни склав 17% загального обсягу ввезеної натуральної кави. Значну питому вагу в обсязі імпорту належить також Росії, Польщі та Італії. Частка імпорту продукції з Фінляндії, Болгарії та Португалії склала від 5% до 10%. На решту країн-імпортерів припадає менш ніж 5% обсягу імпорту натуральної кави на територію України. Серед них необхідно виділити Швейцарію, Індію, Австрію, Бразилію та Португалію.

Рис. 3.3 Структура імпорту натуральної кави до України

У 2005 р. Україна експортувала незначний, порівняно з наступними роками обсяг натуральної кави в інші країни (всього 59 тонн). У 2006 р. цей показник збільшився практично в 3 рази. Протягом 2007-2008 рр.. спостерігається приріст експорту продукту в межах 30-40%. У 2009 р. по відношенню до попереднього року Україна скоротила обсяг експорту натуральної кави на 12%.

Рис. 3.4 Динаміка обсягу експорту натуральної кави з України

Україна експортує натуральну каву буквально в декілька країн. Основним імпортером української кави є Білорусь. Від 5% до 15% у загальному обсязі експорту натуральної кави з Україною перепадає на Молдову і Грузію. Сукупна частка інших країн не перевищує 5%.

За І півріччя 2010 р. обсяг виробництва натуральної кави на території України склав 1159 тонн, що на 37% перевищує значення цього показника за аналогічний період 2009 р. За іншими показниками, які характеризують ринок натуральної кави Україні, також спостерігається помітне зростання в порівнянні з І півріччям 2009 р. Так темп приросту імпорту склав 10%, а експорту – досяг 21%.

Рис. 3.5 Динаміка імпорту, експорту і виробництва натуральної кави

Рис. 3.6 Загальний аналіз ринку кави України

Рис. 3.7 Динаміка виробництва кави в Україні

Рис. 3.8. Динаміка споживання кави

Основні гравці

Основними операторами ринку кави в Україні лишаються наступні компанії:

· ТОВ «Nestle-Україна» (ТМ Nestle). Корпорація «Nestle» є однією з найбільших у сфері виробництва продуктів харчування і володіє понад 500 фабриками та підприємствами в 86 країнах. В Україні «Nestle» реалізує продукцію під торговими марками «Nescafe», «Nesquik», «Coffee-mate»;

· ЗАТ «Крафт Фудз Україна» – підприємство, що входить до групи компаній «Крафт Фудз Інк ». Група є однією з найбільших в світі з виготовлення продуктів харчування і напоїв. На українському ринку ЗАТ «Крафт Фудз Україна» має 4 заводи різних напрямів, продукція компанії представлена такими торговими марками як «Jacobs», «Maxwell House», «Carte Noire»;

· СП «Галка»: британсько-українське спільне підприємство, на якому здійснюється повний цикл виробництва розчинної кави; за рік на підприємстві було виготовлено і поставлено на ринок більше 2300 тонн продукції. Тобто, близько 500 тонн натуральної меленої кави, 1800 тонн – розчинної кави та кавових напоїв.

· Tchibo GmbH: підприємство входить до складу Tchibo Holding AG і займає п'яте місце серед найбільших компаній-виробників кави. З появою Tchibo в кавовому бізнесі почалося формування сегменту дорогих сортів кави. На українському ринку компанія Tchibo працює з 1996 року і представлена підприємством «Tchibo-Ukraine»;

Крім того, смажену, зернову та мелену каву в Україні виробляють близько 10 підприємств, такі як: «Панорама», ТОВ «Юнікаф», СП «ТОВ «Віденьська кава», ТОВ «Р.Е.Й.В.», «Країна кави», «Roastmaster» та інші.

Споживання кави

У більшості країн світу споживання кави вже практично стабілізувався, а в деяких навіть пішло на спад. В Україні ж воно росте і досить стрімко – на 12-15% щорічно або до 6 тис. тонн загальною сумою $ 150-250 млн. Близько третини обсягів кави у нас реалізується через кав'ярні та бари.

Рис. 3.9 Динаміка обсягу сподивання натуральної кави

Згідно офіційної статистики, в 2005 р. обсяг споживання натуральної кави на території України склав 16,7 тис. тонн. У 2007 р. Цей показник дещо знизився, після чого до 2009 р. включно має місце щорічний приріст обсягу споживання продукту. У 2009 р. цей показник склав 20,2 тис. тонн.

У І півріччі 2010 р. відносно аналогічного періоду 2009 р. обсяг споживання українцями натуральної кави зріс на 10,5%.

Географія смаків є наступною: схід і південь країни все ще віддають перевагу розчинному варіанту (тенденція, характерна для територій, де сильні чайні традиції), а захід і центр поступово відмовляються від нього на користь натурального.

| Аналіз ринку кави за період 2005-2010 рр. Огляд (моніторинг) ринку кави проводиться щомісяця для визначення основних тенденцій, динаміки та ємності ринку. Маркетингове дослідження ринку кави дозволяє виявити канали (дистриб'юторська мережа) просування товару на ринку, стан конкурентного середовища, домінуючих фінансово-економічних показників і основних споживчих переваг на користь існуючих торгових марок (брендів), а також відобразити асортимент товару, представленого в даному сегменті ринку. |

Тенденції розвитку ринку натуральної кави. 1 квартал 2011 рік.

У 1 кварталі 2011 року по відношенню до 4 кварталу 2010 року імпорт натуральної кави на територію України скоротився на 24%. У той же час у порівнянні з 1 кварталом 2010 року спостерігається приріст імпорту даного виду продукції, темп якого склав 9%.

Експорт натуральної кави в 1 кварталі 2011 року по відношенню до 4 кварталу 2010 року скоротився на 8%. У той же час у порівнянні з аналогічним періодом 2010 року спостерігається істотний приріст експорту даного виду продукції, темп якого досяг 61%.

Обсяг виробництва натуральної кави в 1 кварталі 2011 року по відношенню до 4 кварталу 2010 року скоротився на 32%. Темп скорочення цього показника в порівнянні з 1 кварталом 2010 року склав 8%.

Таблиця 3.1 Обсяг виробництва натуральної кави

Аналіз динаміки ринку натуральної кави в Україні за період з 2005 по 2010 рр. показав, що максимальне зростання обсягу імпорту кави в натуральних одиницях спостерігалося в 2008 році в порівнянні з 2007 роком (20%). Максимальне зниження обсягів імпортованої кави мало місце в 2006 році і склало 5%. Обсяг імпорту цього виду продукції в 2010 р. зріс по відношенню до 2009 р. практично на 13%. У 2006 році поряд із зменшенням імпорту кави спостерігається максимальне за досліджуваний період зростання експорту цього продукту за межі України, яке склало 2,8 разів порівняно з 2005 роком. У 2007 і 2008 рр. тенденція до збільшення експорту натуральної кави збереглася (26% і 38% відповідно), а в 2009 році спостерігається істотне зниження експорту в порівнянні з 2008 роком (на 12%). У 2010 р. темп приросту експорту кави досяг 46%. Обсяг виробництва натуральної кави в 2005-2010 рр. характеризувався постійним зростанням, який в 2006 і 2008 рр. був досить помірним (3% і 6% відповідно). Максимальний ріст відзначається в 2007 році в порівнянні з 2006 роком, а також у 2010 році по відношенню до 2009 року (33%) і досить помітний (22%) – в 2009 році порівняно з 2008 роком. У 2009 р. в порівнянні з 2008 р. споживання українцями кави в натуральних одиницях зросло всього на 1%. Темп приросту цього показника в 2010 р. відносно 2009 р. склав 14%. Основними імпортерами натуральної кави в Україні є Швейцарія та Росія. Дещо менший обсяг поставляють Польща і Німеччина. Іншими постачальниками цього продукту є США, Італія, Болгарія, Австрія та інші країни. Таблиця 3.2.Темпи приросту виробництва, експорту та імпорту кави

|

Споживання кави в Україні

Каву завжди цінували за ту бадьорість і свіжість, яку приносить чашка цього божественного напою. На мусульманському Сході, де заборонено вживання спиртних напоїв, кави є обов'язковою складовою будь-якого святкового столу. В Україні, незважаючи на вільне вживання вина і більш міцних напоїв, кава так само дуже популярна. Місто в якому з’явилась на Україні перша кава був Львів.

Кава – чудовий засіб для зняття втоми, пригнічення сонливості та підвищення концентрації і уваги. Кава стимулює пам'ять, сприяючи кращому запам’ятовуванню інформації. Було проведено багато досліджень, присвячених широкому спектру питань про каву та здоров’я людини. Наприклад, ми знаємо, що кава позитивно впливає на вільні радикали. Але досліджено, що кава може допомогти, навіть коли йдеться про діабет, хворобу Паркінсона і навіть астму. Кава як рослина відноситься до сімейства маренових і має близько 60 видів. Для отримання кави використовуються тільки два з них: аравійська кава (або "арабіка") і конголезький (також відомий як "робуста"). Кава завоювала весь світ своїм неперевершеним смаком і стимулюючим ефектом. Кавовий ринок в Україні активно розвивається, хоча і далекий від насичення. Не дивлячись на те, що споживання кави в нашій країні за останні п’ять років збільшилося у декілька разів, Україна по цьому показнику поки сильно відстає від Європи. Середньостатистичний європеєць споживає 6-8кг, а українець, згідно останнім даним International Coffe Organization, — приблизно 1кг кави в рік. За даними компанії ACNielsen Ukraine, зростання кавового ринку в 2007г. у фізичному виразі склав близько 15% (молотий— 15%, розчинний — 13%, кавові мікси — 27%). В грошовому виразі ринок “приріс” і того більше — на 23% (мелений — 27%, розчинний — 21%, мікси — 26%). Минулого року високий ціновий сегмент збільшився ще на 5-6%, а продажі кави середнього цінового сегмента виросли на 10-12% (в грошовому виразі). Оператори стверджують, що сегмент дешевої розчинної кави взагалі відмирає. Експерти також відзначають, що в Україні з'явилася категорія людей, готових платити за наддорогі сорти меленої і розчинної кави. Структура ринку: 75% — імпорт, 25% — вітчизняна фасовка (у фізичному виразі). Сезонність: 60-65% продажів доводяться на листопад — квітень. Кавові зерна у виробників цього року подорожчають приблизно на 15%. В результаті роздрібні ціни, як і минулого року, підвищаться на 5%. У фізичному виразі зростання ринку кави в 2008г. (в порівнянні з минулим і позаминулим роками) сповільниться і складе, по оцінках операторів, 3-5%. Проте зростуть об'єми продажів кави середнього, високого і преміального сегментів. На Україну реальзуються такі торгові марки: Neskafe Classic, Neskafe Gold, Jacobs, Monterrey, Maccona, MacCoff, Tchibo, Maxwell House, Elite, Monterrey, Ambassador. Серед вітчизняних: Галка, Віденська кава, Коста – Ріка, Добра кава.